Si je prends mon cas… cadre dans le BTP, si le système ne change pas (mais ça changera mais pas à la hausse) dans 25ans (64ans) je pense que je toucherai en gros 50% de mon dernier salaire.

Sachant que bosser me coute rien car note de frais et voiture de fonction… non seulement je perds la moitié de mon salaire mais en plus je dois reprendre une voiture (achat + frais) et me nourrir le midi.

Donc j aurai une sacré baisse donc j essaie de compenser un peu ça tous les mois.

3 « J'aime »

Ça c est sur! Donc si changement ça prendra des années… sauf qu à attendre ben au bout d un moment tu as de moins en moins le temps

J’ai entendu une interview d’un ancien directeur général des finances publique, à la retraite, qui disait que le régime des retraites n’avait jamais été à l’équilibre. Les cotisations payent 2/3 des retraites et le reste est payé par le prélèvement d’argent sur d’autres ministères ou organisme et la dette…

C’est bien là où je voulais en venir. Pour changer les règles il faut expliquer longtemps à l’avance et y aller doucement.

1 « J'aime »

Moi, j’ai eu droit à un « Je ne veux pas participer à cette logique capitaliste, alimenter ce système ».

Assez cocasse.

4 « J'aime »

Je ne veut pas faire mon relou, mais peut-être que la solution passe aussi par la baisse de notre niveau de vie (ou pas selon la vision que l’on a : un changement de mode de vie), qui de toute façon finira par s’imposer à nous tôt ou tard.

Quand je parle de baisse de niveau de vie, je ne parle pas d’extrême. Mais peut-être consommer moins , avoir une voiture adaptée à ses moyens, des activités moins dépensières, …

1 « J'aime »

Cette personne n’a pas d’assurance-vie ?

99% des personnes que je connais, qui ont une AV fonds euro, n’ont pas pu me répondre à cette question basique : en quoi est investie leur AV et d’où viennent les intérêts qu’ils reçoivent ?

3 « J'aime »

Oui, parce que les gens ne s’intéressent pas a la finance.

Apres ta deja lu un contrat d’AV ? Et des différentes type d’UC ?

Cest incompréhensible pour le travailleur moyen.

Le manque de culture financière est enorme en France (99% des gens connaissent rien et le 1% restant est sur le forum Moning)

Au USA, qui est tant cite en tant que modèle parfait et vertueux. Les populations pauvres (noir, latinos, ameridiens ou encore les « whites trash » (comme certains les appels)) n’ont aucune culturee financière. Cest catastrophique.

Ces connaissances sont « réservés » uniquement a l’élite riche.

4 « J'aime »

Perso, j’estime avoir un niveau de vie plutôt économe. Je roule avec une vieille 208 essence d’occase, je chauffe à 19° l’hiver, je récupère ma flotte de l’évier quand je me lave les mains, ou celle de la douche le temps qu’elle chauffe, je fais quasi jamais de resto, ne fume pas, achète des fringues vraiment quand ça devient pas présentable pour aller au taff, je vais chez le médecin vraiment quand je suis en train de crever, je vais chez lidl faire mes courses, je maximise le télétravail pour limiter les frais d’essence etc… Certes j’ai la chance d’être proprio de ma RP, et encore même pas à 50%. Je trouve que je gagne plutôt bien ma vie (env 2700eu net par mois) et franchement je trouve ça tellement injuste de me faire toujours plus ponctionner pour alimenter un système de merde ou on fait toujours plus de social pour des gens qui ne le méritent parfois pas.

Donc perso je trouve assez injuste qu’on me demande à moi de faire toujours plus d’efforts pour les autres quand je vois le comportement de trop de gens.

Le vrai problème de tout c’est l’éducation ! Je viens d’une famille modeste, j’ai vu mes parents galérer entre chômage et parfois 2 boulots, et pourtant ils ont pu m’inculquer des valeurs fortes du travail et de l’effort, d’économiser son argent dès qu’on le peut afin de ne pas galérer comme eux. C’est clairement pas compliqué à comprendre et ça change toute la donne.

16 « J'aime »

Il y’a méprise sur mon message je pense, ou j’ai mal communiqué ma pensée. Je réexplique ma position, sorry ![]()

Je ne dis pas qu’il faut réduire son train de vie pour permettre de payer les retraites, ou qu’il faut se saigner pour les autres ![]()

Je dis en revanche : au vu de la situation actuelle, il n’est pas sur que le système de retraire soit pérenne. De toute façon, qu’on le veuille ou pas, il va falloir collectivement (et j’insiste sur le mot collectivement) réduire notre train de vie/changer le mode de vie (retraite ou pas) tout simplement pour s’adapter à la nouvelle donne (économie en berne faute d’actif, métier qui n’arrive plus à recruter, dépense publique archaïque …)

Tu me donnes en exemple ton comportement (faire attention, faire avec ce qu’on a, se débrouiller, et surtout ne pas gaspiller). C’est exemplaire comme comportement. Mais comme tu le constates toi-même, une certaine proportion de la population n’adopte pas se comportement : changement de téléphone tous les ans, fastfashion, toujours plus de dépenses de loisirs, gaspillage, crédit à profusion …

Donc, oui. Adopter un comportement de « bon sens paysan », c’est faire des efforts, et réduire implicitement son train de vie. Mais tout le monde ne le fait pas, et ça explosera (un jour) à la gueule de certains.

Voila le sens de mon message pour ceux qui auront la réf : Faut pas jouer les riches

Quand on n’a pas le sou ^^

Je n’ai jamais souscrit à ce produit, ni de PER, j’investis toujours en direct ( PEA pour les actions FR et IBKR pour le reste du monde et les obligations ).

Pour les obligations, je télécharger toujours les prospectus ou une version équivalente qui résume le taux, maturité, conditions …

J’ai fait l’erreur d’aller lire les commentaires… ![]()

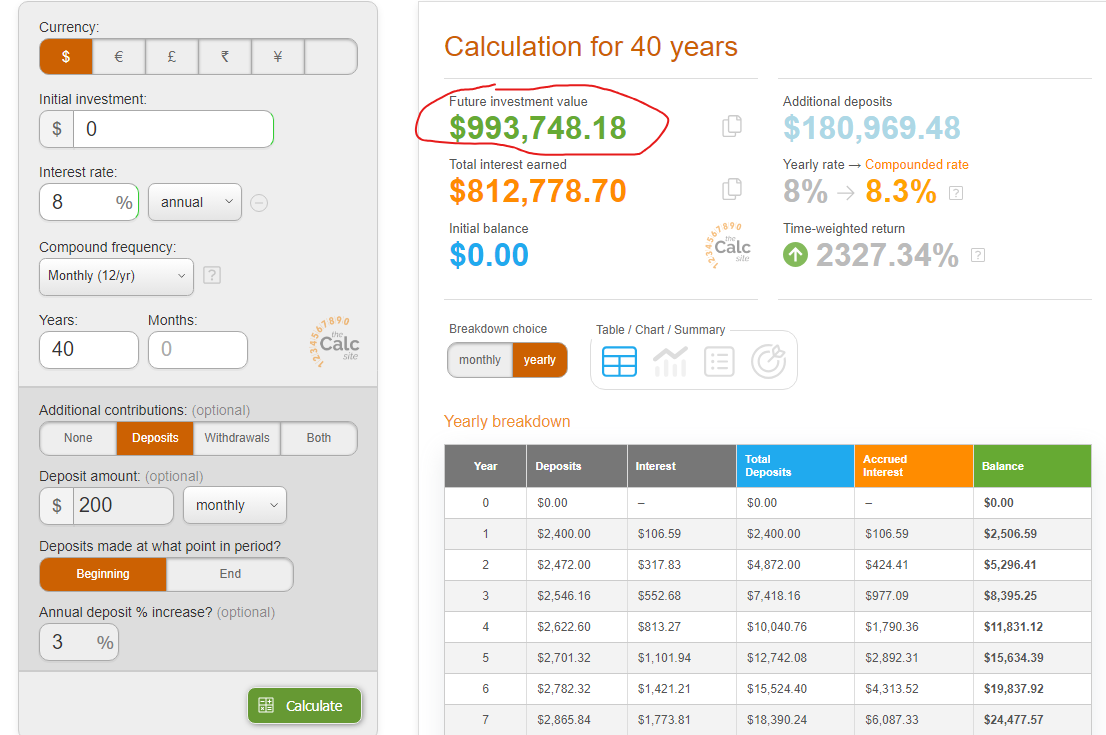

Bon, ceux qui me connaissent savent que je déteste les approximations alors…

Investir 40 ans 200 euros à 8 % (et augmenter les apports de 3 % par an, plutôt raisonnable)

![]() On est proche dudit « million impossible » (idée de nom pour le prochain film avec Tom Cruise ?)

On est proche dudit « million impossible » (idée de nom pour le prochain film avec Tom Cruise ?)

Après c’est sûr, si tu fais ça mais en commençant à 40 ans jusqu’à la retraite à 64 ans… c’est de suite moins costaud !

Bref.

Investissez.

Tôt.

Et beaucoup.

3 « J'aime »

Et ça vient d’un « cadre assurance », ça confirme que ces gens ne savent même pas ce qu’ils vendent, il croit que la retraite par capitalisation est une tirelire dans laquelle on met 1000 euros chaque mois et ils vont dormir pendant 40 ans.

Il n’a jamais entendu parler d’intérêts composés ? d’effet boule de neige ? de CW8 ?

Bref, parfois, « les gens ont ce qu’ils méritent » et il est illusoire de vouloir leur ouvrir les yeux.

3 « J'aime »

Effectivement certains commentaires sont « particuliers ».

Belle démonstration, ca devrait être diffusé aux JT ![]()

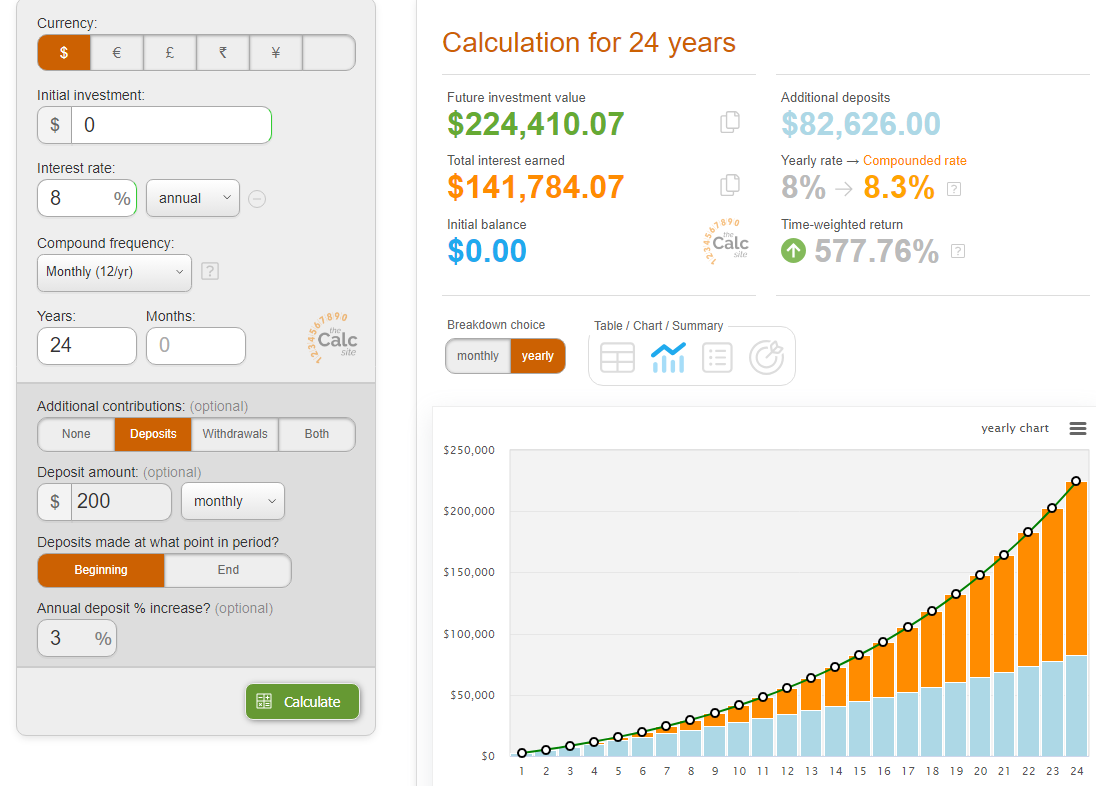

Après a 40 ans, ta un plus gros salaire, donc tu peux mettre plus par mois (par exemple 300 euros).

Et si ta un peu économiser tu peux vider ton livret A à 22 k euros et mettre 15 k euros au démarrage (et garder 7 k euros de matelas de sécurité).

Avec le millions (un simple ETF S&P 500) si tu retire 4 % par ans, donc 40 000 euros brut, soit 28 000 euros net donc 2333 euros net par mois, t’es bien, non ?

1 « J'aime »

tu as bien fait de le lire, car maintenant tu peux t’en servir.

déjà, on est déjà de plus en plus certains que les gens n’ont :

- aucune connaissance économique

- aucune connaissance financière

- aucune connaissance du système

- ne voit pas plus loin que le bout de leur nez

- ne réfléchisse plus

- on perdu le sens meme de faire, d’agir, de bouger…

- que les conseillers en générale sont des branques…

- j’arrete parce que je vais soit péter un plomb soit pleurer.

2 « J'aime »

Entre celui qui nous parle de faillite du système par capitalisation aux États-Unis, celui qui nous ressort encore Enron et celui qui qui arrive à faire le lien entre Blackrock, Macron et les gilets jaunes …

Y me plait ton pp1950.

Heureusement que je ne suis pas sur les reseaux sociaux, mais je m’amuserais bien avec lui.

Pour moi, demande leur ce qu’ils pensent du dernier trimestre du fond norvegien ?

C’est pire que ça : dans l’exemple là, le mec dit lui-même qu’il était cadre en assurances, bien loti par la boite, donc retraite d’Etat + complémentaires, auxquelles viendraient s’ajouter ce qu’il aurait investi en plus de sa poche

Les gens ne réalisent pas que ne serait-ce que 500e par mois en + à la retraite ça peut changer pas mal de choses, d’autant plus que la retraite est basse

50 euros (!) à 8% pendant 40 ans c’est 174k euros, soit plus de 500e par mois pendant 25 ans

Ca me rend fou…

1 « J'aime »

Pour répondre faut créer un compte sur France Info, la flemme… Aussi utile que de parler à un mur je pense en plus

1 « J'aime »

Pas de soucis on est d’accord ![]() moi je pars du principe que tout peut arriver et que du jour au lendemain tu peux perdre ta situation. La retraite je pars du principe que je ne l’aurais pas non plus, ça aide grandement à ne pas dépenser ce qu’on a pas et à revoir ses priorités.

moi je pars du principe que tout peut arriver et que du jour au lendemain tu peux perdre ta situation. La retraite je pars du principe que je ne l’aurais pas non plus, ça aide grandement à ne pas dépenser ce qu’on a pas et à revoir ses priorités.

Après, attention, ça m’arrive quand même de temps en temps de me faire plaisir, je ne suis pas non plus une pince ![]()

3 « J'aime »