total pas avant 51€

Suis peut etre a contre courant mais je ne me vois pas tourner le dos au marche europe et fr, a court moyen terme on risque de prendre cher mais pour du long terme il y a de belles valeurs qui commencent a devenir attractives au niveau prix d’entree. Une grande partie du business de ces valeurs est international et non franco francais en plus

Ah ouais 51€ selon vous ? Genre, à 20% de mon PRU ? Bah parfait j’ai encore fait un coup de maître là-dessus ![]()

Perso je la voit bien entre 45-48€

Fais gaffe, tu risque de te faire taper sur les doigts en disant ça ![]()

Il est à combien ton PRU ? Je suis sûr que t’es pas si mal placé que ça, sous 60,35€ je dirais même que t’es bien placé (+5% de rendement) ![]()

Non je dois mal tracer ma ligne, PowerTrade a évoqué les 48€ hier dans sa vidéo, il y crois pas non plus mais il dit que tout le monde lui en parle de cette zone donc je dois être mauvais pour tracer une ligne je suppose si j’arrive à 51€ et tout le monde a 48€… ![]()

@mickaelkel il a dit « le PRU c’est une vue de l’esprit » don’t take care (bon ça c’est de l’anglais du coup c’est sûr c’est pas de lui :p) !!

3 « J'aime »

@wonka tu serais pas un peu taquin ? ![]()

![]()

ce n’est pas que tu trace mal ta ligne.

je vois pour ma part 2 raisons, différente mais qui donne le meme résultat au final.

- l’historique de tes lignes qui sont certainement trop courte. Le manque de canaux, c’est tout de meme le repère le plus important quelque soit la période définie, quelques moyenne mobile… etc

- L’autre point est d’essayer de voir ou va l’entreprise. lorsque tu parle d’achat a tels rendement par exemple c’est un repère traitre car tu te base sur le passé de l’entreprise. hors la bourse c’est anticipé l’avenir. L’Histoire de l’entreprise permet de connaitre sa capacité a réagir selon tels ou tels configuration, et encore, dans un monde qui bouge très vite, le passé…

La configuration pour les pétrolières me semble plutot etre aujourd’hui proche des années 2015-2018, production de brent de schiste et choix de l’opep comme repère.

Une configuration proche de ces années là nous ramène justement sur des variations de cours entre 42-48.

Et n’oublie que tout Total qu’elle est, la hausse régulière du div peut sur un changement de paradigme devenir un problème pour elle et que comme toute entreprise elle pourrait tout a fait le diminuer a un moment (ou pire faire un crédit pour en payer un).

Rien n’est figé dans le marbre, et surtout pas en bourse.

4 « J'aime »

Amundi est verte ![]()

elle prends +10 % ? allez meme +5% ?

donc ca ne change rien !

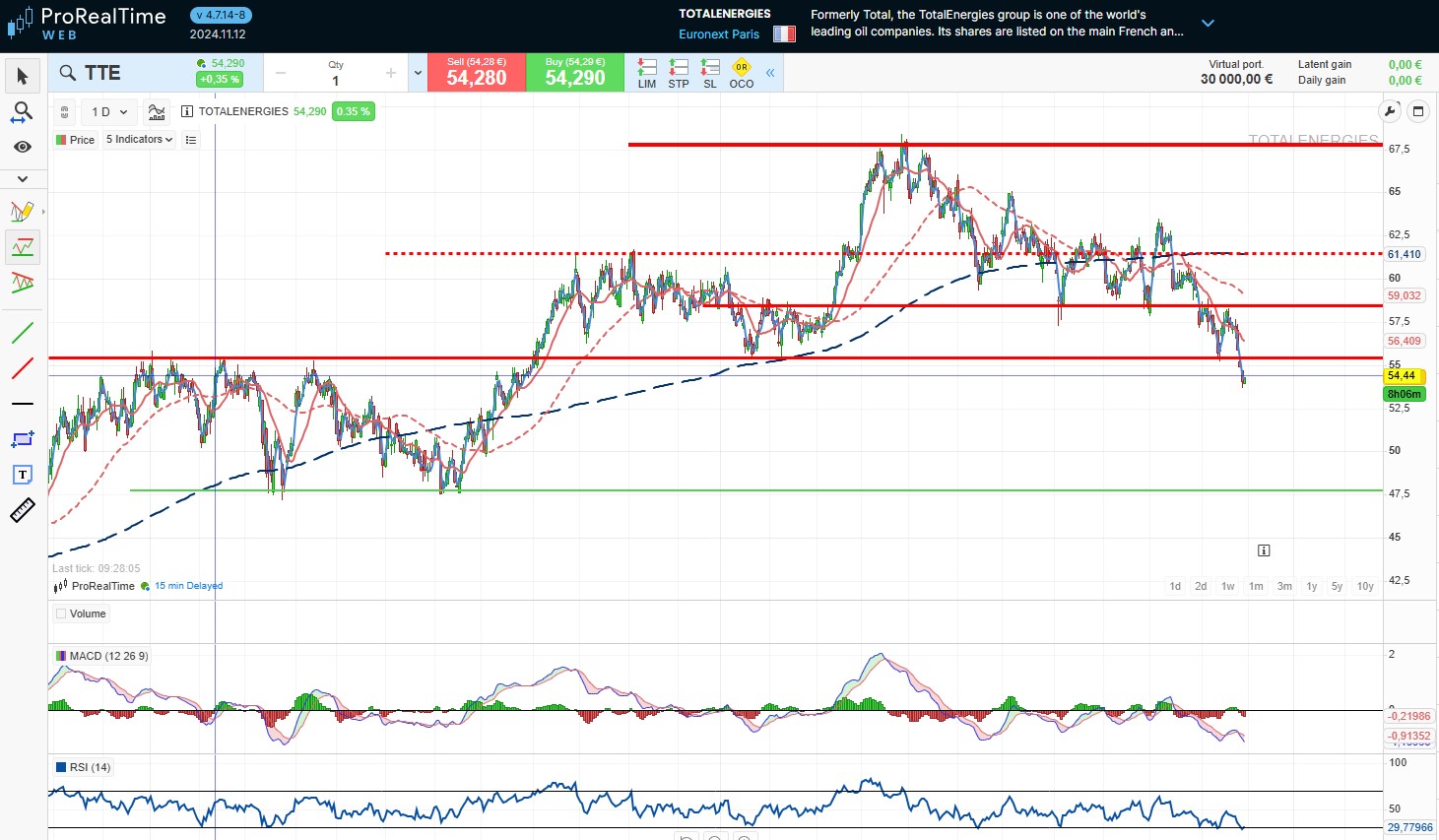

Je voulais surtout voir si elle allait péter le support à 60

Mick sur le div j’ai vraiment l’impression que tu regarde pas les chiffres, tu te rend pas compte qu’au prix actuel du div elle peut le payer 2 fois même avec un Brent a 60$… le retour actionnaire c’est dividendes (7,25 milliards) + rachat d’actions (8 milliards). Donc actuellement 15,25 milliards par ans. Depuis 1996 l’entreprise a pour objectif la régularité du dividendes et c’est pour ça qu’il n’est actuellement pas plus faste. Au lieu de l’augmenter drastiquement quand il y a trop de cash elle rachète ses actions, et en période moins faste elle coupe le rachat pour simplement payer le dividendes qui ne coûte pas grand choses au vues de l’entreprise…

1 « J'aime »

je suis d’accord, mais tu écarte volontairement le fait que un gros changement économique peut vraiment l’impacter et remettre en cause ce dividende.

Rien n’est jamais acquis !

… enfin sauf la soupe quant elle est dans mon assiette ![]()

1 « J'aime »

Je l’écarte car vraiment pour moi, il y a 0,00001% de chance que ça arrive. La direction le réaffirme sans arrêt, TotalEnergies maintiendras son dividendes contre vents et marées, c’est ce que veulent les actionnaires étrangers, et c’est ce que je veux en tant qu’actionnaire. Le reste, ils gèrent. L’action peut être à 15€, je veux mon dividendes x)

1 « J'aime »

Poupou fait gaffe ! de là ou il vient il sorte le fusil pour la moindre contrariété ![]()

1 « J'aime »

Je vais le chercher chez lui s’il faut… ![]()

2 « J'aime »

Il y a des très bons arguments dans ce que tu avances sur total mais par contre il y a une seule certitude c’est que les certitudes en bourse mène à la ruine…

De ce que je connais de toi tu es un bon investisseur, j’espère que si les copains ont un jour raison sur un changement de paradigme tu seras changé ton fusil d’épaule

1 « J'aime »

Plus le temps passe, et plus j’ai envie de concentrer mon PEA sur quelques valeurs. Peut-être parce que j’ai pas encore connu de crise en Bourse.

Si ce poste te parle @deraisin, alors tu sauras quoi faire ![]()

Sinon j’irais voir ailleurs, je sais, je sais.

2 « J'aime »