Bonjour à tous,

J’ai 34 ans et cela fait depuis 3 ou 4 ans que je commence à préparer ma future retraite. J’ai des revenus très modestes actuellement donc j’essaye de placer régulièrement des petites sommes sur mon PEA. Voici mon PEA actuel : Portfolio Portefeuille dividendes aristocrates de Remy Balbin • Moning 🚀

Mon ex employeur avait contracté pour moi une complémentaire retraite. Il y a sur cette complémentaire 3000€ qui me permettraient de toucher 100€ par an pour mes vieux jours, si j’arrête de taffer à 65 ans…J’ai fait mes petits calculs, et sauf erreur de ma part, si je prenais cette somme pour la placer sur des actions avec dividendes de 5%, ça me ferait 150€ par an et non plus 100€ . Sans compter que si je liquidais le contrat maintenant, je pourrais avoir l’argent d’ici 1 mois et commencer tout de suite à le faire travailler à 5%/an…et donc profiter de l’effet boule de neige durant 30 ans!

C’est un peu un sujet de discorde dans mon couple car ma femme a toujours eu des réticences vis à vis de la bourse et trouve cela assez peu Safe. Elle sait que ma future retraite devrait être assez basse et se dit que 100€ ça serait toujours ça de pris. J’avoue que ça fini par me faire douter de mes convictions.

Si possible, j’aimerais donc les avis d’autres investisseurs sur ce cas précis svp.

La répartition a laquelle j’ai pensé grosso modo :

- 1000€ sur Air Liquide, 1000€ sur Axa et 1000€ sur Amundi

Merci à ceux qui prendront le temps d’éclairer ma lanterne.

1 « J'aime »

Bonjour,

De mon point de vue, je placerai l’argent sur un CTO ou un PEA. Au final cela ne représente « que » 8 balles par mois… Je pense que cet argent pourrait te rapporter plus que ta complémentaire. Après ce n’est que mon avis

1 « J'aime »

tu nous présente les choses avec un potentiel de 5% / an.

cela fausse les calculs quelque part. peut tu le garantir ?

il n’est pas facile de ce mettre a TA place, mais vue la différence, et vue que c’est une complémentaire, moi je ne toucherais rien.

Que tu créer un capital avec ce que tu peux économiser, ok ! et tu obtiendras peut etre bien plus. mais de là a toucher un capital créer pour autre chose, je ne suis pas convaincus. surtout que nous parlons de very very very safe.

mais vue le montant que ça représente je prendrais pas le risque, 100 balles, c’est 100 balles

petit ajout : si c’est un sujet de discorde, lâche peut être du moue et a coté vas y  mais si c’est ce pourrir la vie avec son conjoint pour 50 baluche de plus… je pense que ma femme vaut largement plus que ça !

mais si c’est ce pourrir la vie avec son conjoint pour 50 baluche de plus… je pense que ma femme vaut largement plus que ça !

Quand tu dis 100 euros par an tu peux être plus précis?

Car 100 euros dans 30 ans ca vaudra beaucoup moins.

1 « J'aime »

Je comprends ta réflexion. Disons que je me serais posé la même question pour 100€ ou 200€ /mois. Ce que je me demande surtout c’ est si ce type de contrat ne gave pas finalement plus l’assureur que l’assuré.

Non je ne peux rien prévoir, je ne peux que m’appuyer sur le passé en sachant que ça ne présage pas le futur.

1 « J'aime »

il est évident que l’organisme, quel qu’il soit, y fait son beurre. mais cela n’a aucune importance car ce qui compte c’est ce que toi tu retrouve.

100€ par an dans 30 ans… Je pense que tout est dit. Certes, les 5% évoqués n’ont rien de garanti. Néanmoins, espérez-vous vraiment pouvoir faire quelque chose avec 8€ de plus ou de moins par mois lors de votre retraite ?

1 « J'aime »

ça ne payera même les croutons dans la soupe à l’oignon de ton EPHAD Orpéa …

1 « J'aime »

Pour 8 euros par mois je prendrais le risque.

Il ne faut pas oublier que tu n’as que 34 ans et qu’il peut se passer énormément de choses d’ici la retraite et ta situation peut évoluer d’ici là

Argh. Selon toute apparence je me suis mal fait comprendre et me suis mal exprimé.

La question est : est ce que je dois claqué 3000 euro de plan retraite (qui rassure ma femme puisque ceux là sont acquis) et qui me rapporte 100 par an, pour en echange investir en bourse et passer de 100/an (ou 8 par mois) à 150/an (ou 12 par mois).

Alors je vais le formulé differemment mais si pour ta femme savoir qu’elle a 3000 de côté est rassurant, reste comme ca nul besoin de conflit.

Apres si tu veux investir a côté je t’y encourage !

A l’heure actuelle, sur quel fond sont investi tes 3000€ ? tu pourrais découvrir que c’est sur un produit boursier, dans se cas là, plus de réticence de madame  …

…

Le rendement de 100€ est garanti ? évolutif ?

1 « J'aime »

Merci pour vos avis. Le plus dur commence : réussir à débloquer les fonds.

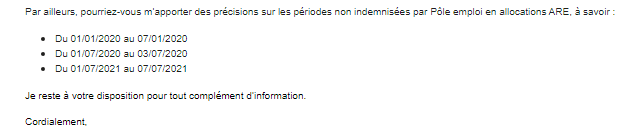

Un des cinq motifs, c est la fin d allocations chômage. Ce qui tombe bien puisque c’est ce qui vient de m’arriver il y a quelques jours. Il y a une petite dizaine de documents à fournir via leur site. Ce que j’ai fait le soir même.

Et ce matin, ils reprennent contact avec moi pour des infos supplémentaires. Et à priori, je ne vois pas à quoi cela leur sert

J’ai regardé ce que dit la loi pour le rachat partiel d’assurance collective et ça ne m’avance pas plus sur ceux à quoi ce type d’infos leur sert. Tentative pour faire durer les choses ou trouver un moyen de ne pas rembourser?