Je viens de tomber sur cet article qui analyse l’action Total.

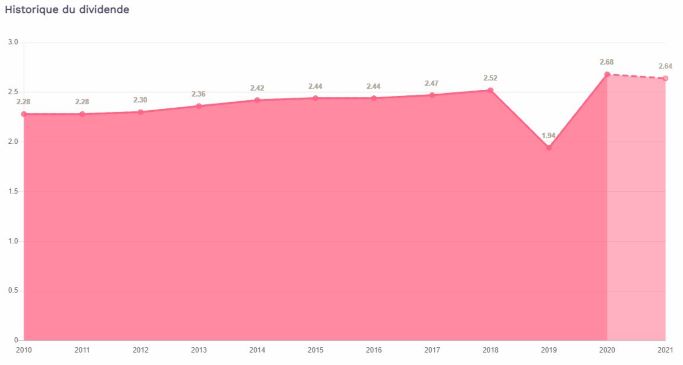

L’auteur anticipe une baisse du dividende à l’avenir et quand on voit la courbe du dividende, cette hypothèse tient la route.

Nous sommes beaucoup (moi y compris) à investir dans Total (« Parce-que c’est Total » ), mais d’un point de vue rendement futur, la question se pose.

Perso je reste confiant dans l’avenir de total la polititique actionnariale est présente confirmé par Patrick pouyané les dividendes sont maintenue depuis les années 80 je lisais que total est numéro 3 mondial fans l.energie renouvelable numéro 2 mondial du gaz sauf erreur de ma part de plus total à plus d.actif que de passif et ils sont très bien diversifier dans les différentes energie je ne m.en fait vraiment pa pour total c.est des tueurs

De rien avec plaisir perso total dans mon pea remplace mon livret à c.est m’a plus grosse ligne pour une entreprise française je trouve que c.est vraiment du lourd pour moi c.est la seule qui se rapproche du modèle américain j.ai oublier mais ils ont également acheter 20pour cent de adani Green numéro 1 mondial dans le solaire total ne dort pas tu peut dormir tranquille

Généralement Total passe outre de l’hystérie collective sur les dividendes. Ils l’ont encore prouvé pendant la pandémie, là où même le luxe, Vinci et autre gros cadors français, ont baissés les montants.

Tout à fait d’accord avec c.est ce que je disais plus haut mais pas de ma même manière la politique actionariale est aux rendez vous ont c.est la seule boîte du cac 40 qui respecte à mes yeux les actionnaires la seule qui a le profil américain

Oui mais le prix a l.achat n.est pas le même ce n.est pas aussi rentable niveaux dividendes après pour de la croissance je valide air liquide Schneider et l.oreal

Vu la croissance du dividende de ces 3 sociétés, sur le long terme ça passe devant total. Surtout avec les 10% bonus au nominatif chez L’oréal et Air liquide.

C.est sur mais à acheter ça reste assez cher l’avantage de total c’est quel est pas cher avec un dividende bien juteux mais effectivement les sociétés que tu site ont une belle croissance mais le rendement est plus petit pour le moment

Une vidéo qui tombe bien, histoire de compléter le sujet:

Bon, on enfonce des portes ouvertes dans les posts précédents avec la diversification des énergies, mais quelques schémas (issus pour certains du livret de l’investisseur Total reçu en début d’année par les actionnaires), sont assez intéressant, et nous conforte dans notre optimisme sur cette société, sur le long terme.

Et encore une fois, moi ce que j’aime particulièrement, c’est que la société maîtrise toute la chaîne, de l’extraction/production, à la transformation dans le cas du gaz et pétrole, le transport, et enfin les ventes aux clients (même pour l’élec avec le rachat de Direct Energies il y a quelques années). La classe TOTAL(e) …

Intéressante cette analyse. 10% de rendement d’ici 5 ans. Un objectif de cours à +60€.

En effet la tendance de l’analyse est plutôt rassurante et positive.

Merci pour ce partage, on y voit en bon exemple la droite de régression.

Avant la crise du Covid19, Total avait pour objectif d’augmenter le dividende de 5% à 6% par an. Le dividende à que légèrement baissé à cause de la pandémie : - 0.04€. Nul ne doute que dans quelques années quand la dette due à la crise sera éliminée, l’entreprise retrouvera cet objectif. En tout cas je suis confiant dans Total, elle représente ma plus grosse ligne.