Oui, merci Valou.pea, je me suis trompé, tu as parfaitement raison, donc je suis à environ 2% de rendement.

Il faudrait un cours un peu au dessus de 400 euros pour être à 3%, on s’en rapproche.

Bonjour,

Le 04 février 2000 le S&P 500 valait 1424 pts.

Le 13 juin 2012, il cotait à 1356 pts. Ensuite ça a monté.

Le S&P est donc resté 12 ans à ne rien faire. C’est long. Si quelqu’un y a mis son argent en février 2000, à l’âge de 50 ans pour partir avec un complément de retraite à 62 ans, c’était loupé.

On ne dit pas assez ce genre de choses. Le risque n’est pas vendeur. Si ces phases de latéralisation n’existaient pas, tout le monde investirait en bourse. Ce serait la mort des livrets A, des assurances vie etc.

Mais c’est le prix à payer pour avoir, sur le long (parfois très long) terme, la meilleure classe d’actifs.

On peut réduire mais pas totalement supprimer ces phases amorphes en diversifiant ses placements. l’ETF World est une des solutions. On peut aussi aller sur l’or, l’immobilier (SCPI), le Bitcoin etc. Mais chaque classe a ses limites.

L’important est de bien définir sa durée d’investissement au départ. La bourse n’est intéressante qu’en traiding (ça c’est un métier) et en placement à long terme (voir le tableau de @kantz plus haut).

Le blabla sur la volatilité et sur la performance de telle ou telle zone économique n’a que peu d’importance si on considère la très longue durée.

Quand on réfléchit très long terme, c’est vrai qu’on se retrouve bien seul. Les courtiers et les influenceurs, c’est pas leur fond de commerce. Le gars qui achète pour 100 € par mois d’ETF World pendant 20 ans sortira gagnant… à moins que son courtier, lassé, ne ferme boutique avant.

2 « J'aime »

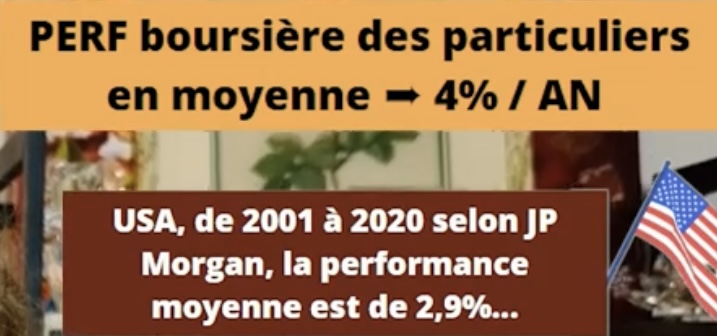

Espérons que nous n’entrons pas dans une nouvelle décennie perdue.

Salut si on veut qqchose d’un peu plus safe En volatilite on peut partir sur du 60% actions et 40% obligataire pour le pf financier, voire que 20% si on a un profil tres dynamique, il y a plein d’etfs obligataires en cto si on ne veut pas d’assurance vie et de fond euro, aussi les excellents etfs multi assets vanguard life strategie. il y a des periodes ou l’obligataire surpasse la classe actions et ca reste moins volatile. Autre piste pour les actions, avoir des actions a dividendes style aristocrates, les dividendes perennes aideront un peu a passer les mauvaises annees. Je parle de pf financier, on peut aussi se diversifier en immobilier physique ou scpi, metaux precieux, cryptos..mais celui qui est full actions risque comme tu dis bien de passer qq annees de vache maigre meme si sur le long terme les actions sont ce qu’il y a de plus performant

2 « J'aime »

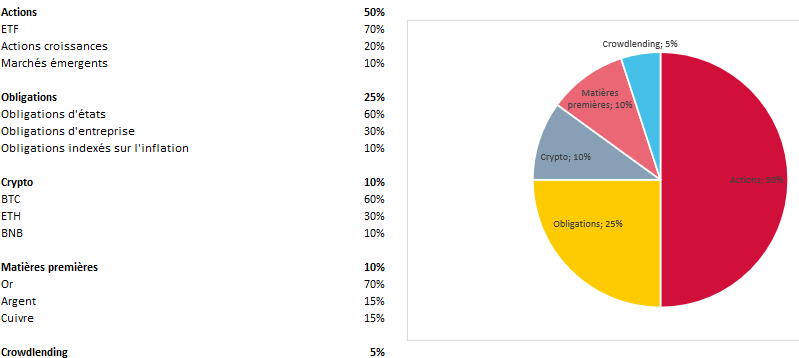

Perso j’ai justement ré-équilibré tout mon portefeuille (en tout cas je suis occupé)

Mon but étant d’arriver à cela et de continuer à DCA et repondérer quand les pourcentages varient…

2 « J'aime »

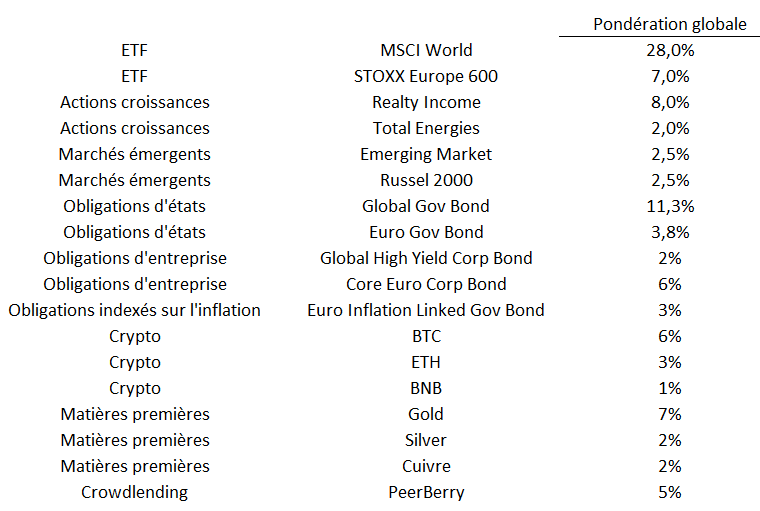

Sympa la presentation, tu utilises quel logiciel?

Ce bon vieux tonton Excel ![]()

1 « J'aime »