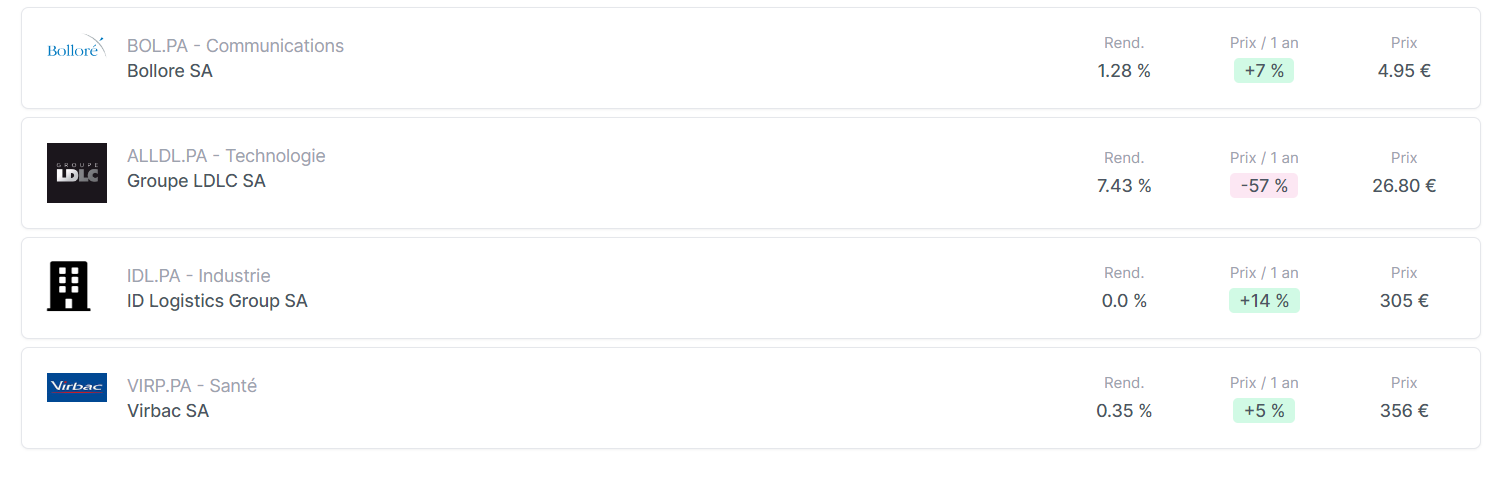

En utilisant les filtres Moning et en croisant les résultats avec Investir ( j’ai un abo ), j’ai sélectionné 4 titres Croissance qui me paraissent intéressants dans une stratégie Lt.

Des secteurs complétement différents pour diversifier.

J’ai une petite préférence pour deux… Mais je ne veux pas vous influencer…

Petite précision : Big Ben Interactive était dans la liste mais je ne suis déjà positionné dessus.

Id logistic : top, belle avenir meme si il y a de forte chance que ca bloque un peu a partir de maintenant. Pas de dividende.

Virbac : je surveille la courbe mais ne me suis pas encore vraiment interesser a la boite.

Ldlc : sans avis, mais sur ce coup je n’ai pas confiance dans investir sans trop savoir pourquoi. Un sentiment comme du ‹ ‹ deja vue › ›

Boloré : aie. Il se passe beaucoup de choses dans le groupe, ses croisement et recoupement. Je ne saurais donc que te conseiller de plutot voir sur compagnie de l’odet. Mais c’est un gros dossier difficile a comprendre

ID logistic c’est un peu comme argan, ils font l’implantation d’entrepot ou hangar pour des boites qui souhaitent s’installer a l’étranger (l’inverse d’argan).

le hic c’est qu’il se sont surtout implanté en Asie. et en ce moment, l’Asie, c’est pas top top.

maintenant savoir si la hausse est passée, je ne sais pas !

et vue qu’elle ne verse pas de div, c’est sur qu’il ne faut pas acheter trop cher

Merci à tous pour vos comms. J’ai voulu etre assez light dans mon post de départ pour ne pas influencer les réponses.

LDLC : Le problème c’est que le CA a explosé suite au covid. Le groupe est bien positionné à un site principal efficace avec des conseillers joignables facilement et une livraison bien rodé.

Il est aussi positionné sur un secteur ultra concurrentiel ( Fnac/Darty, Boulanger, Grande distri, autres sites. ). La place pour que le CA continue de croitre parait faible ou tout du moins compliqué.

De plus l’investissement en hight tec des ménages a été fait, on peut supposer que la demande baisse. On n’achète pas un pc, smartphone tous les ans.

C’est pour cela que contrairement à Investir et Moning, je suis mitigé sur le dossier et ne me positionnerai pour l’instant.

Virbrac : je vous avoue que je n’y connais rien en nutri animale et que je n’ai pas encore étudié le dossier. Mais cela vaut le coup je pense d’y passer du temps.

Bolloré : Suite à un des retours, c’est vrai que la gouvernance du groupe peut paraitre compliqué.

Id Logistic : Je rejoins les avis comme quoi elle est déjà haussière. Que nous sommes dans un contexte " peu favorable ". L’inflation forte peut réduire les achats des ménages, et donc le développement de la gestion des livraisons du e commerce peut etre freiné et pénalisera le titre.

Vu le risque, le titre cote déjà un peu cher…

Le constat, c’est que en ce moment, j’ai qd meme du mal à trouver des titres à investir sereinement.

Le seul secteur où je vois un fort potentiel de croissance c’est les jeux vidéos. Je pense que cela ne souffrira pas en cas de récession ou de forts ralentissements éco. Le positionnement prix est bon. C’est un loisir qui reste abordable. En 2 ans, Sony a vendu plus de 20 millions de PS5 malgré la pénurie sur la console.

Ce qui me plait aussi c’est l’arrivé de la 5g, qui permettra d’avoir de meilleurs jeux. D’accroitre fortement le marché, vu que tout le monde possédéra à terme un mobile 5G. Cela permettra aux éditeurs d’avoir un nouveau marché.

Je connais bien ce secteur en tant que gamer, je pense que Big ben, Ubi, Focus, et Nacon sont des éditeurs de qualité en mesure de bien se positionner sur ce nouveau segment.

Au vu des rations fi actuels, elles sont abordables avec Ubi légèrement surévalué.

Voilà mon analyse, mais en dehors de ce secteur, j’ai vraiment du mal à me positionné en ce moment…

Après si vous avez des idées ou si vous connaissez bien un secteur qui parait porteur, et bien au plaisir d’en discuter

Parfois, quand on ne trouve pas, c’est que c’est peut être pas le moment d’acheter ^^

Pas d’avis à part sur LDLC : c’est une valeur qui a fortement cru pendant la période post covid, avec raison étant donné la croissance du nombre de boutiques, de CA, etc.

Mais malheureusement, elle en a subit le contre coup avec la pause sur les tech : trop haut trop vite, elle est redescendue. Ca vaut le coup de la surveiller, à mon avis 1/ elle a subit la pénurie de puces, qui ne devrait pas perdurer et surtout 2/ en période d’inflation, les ménages ne donnent pas la priorité aux gadgets électroniques.

Le cours a l’air de s’être calé sur un support autour de 25€ (plus haut de 2014), si ce support tient, c’est bon signe, sinon il faut attendre encore que l’inflation baisse.

A noter que l’hiver est une période faste pour l’entreprise, avec le Black Friday et Noël…