En quête de diversification, je fais quelques recherches et je découvre cette action : FORTESCUE METALS GROUP LIMITED

« Fortescue Metals Group Limited se consacre à l’exploration, au développement, à la production, au traitement et à la vente de minerai de fer en Australie, en Chine et à l’étranger. »

Je ne suis pas un expert du secteur, mais si l’on regarde la consommation de notre espèce, si il y a bien une chose dont on ne peut se passer, après l’énergie, c’est du minerais. Plus que le pétrole, que nous finirons par remplacer, je suis persuadé que le fer et les autres métaux seront toujours indispensables à notre quotidien.

J’en veux pour preuve que le pétrole n’est vraiment utilisé que depuis la fin du 19eme siècle alors que le début de l’utilisation du fer remonte à 3200 ans (en Anatolie)

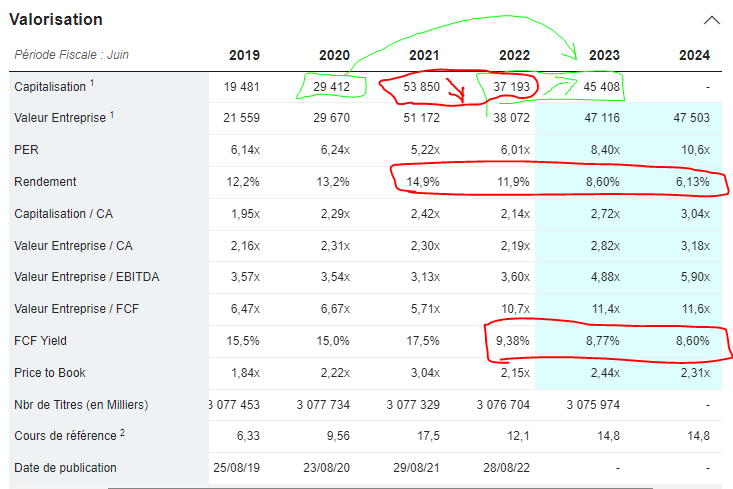

Je me penche donc sur les chiffres parmi lesquels, même si c’est du prévisionnel, je vois que du bien et du moins bien, mais à priori rien de catastrophique

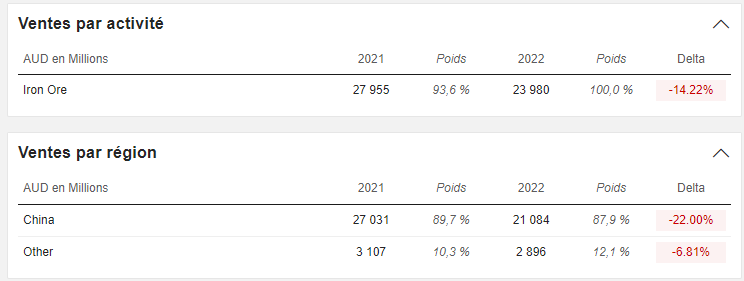

Il est vrai que le prévisionnel du CA est en chute libre. On le constate d’ailleurs très bien avec une chute de 14% Essentiellement sur la Chine. Mais on sait que la reprise la-bas se fait avec retard.

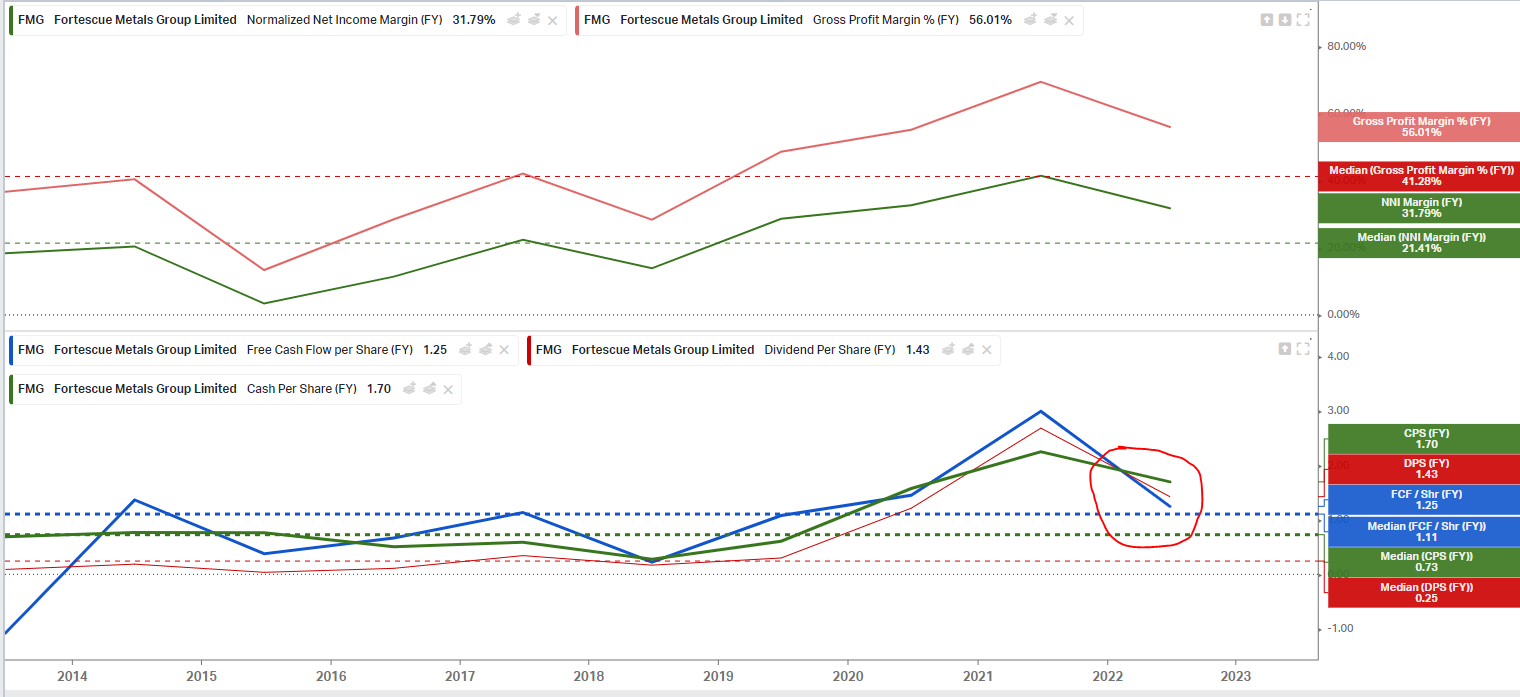

Cependant, on conserve de très belles marges, brutes ou nettes, et le FCF dépasse les 20%

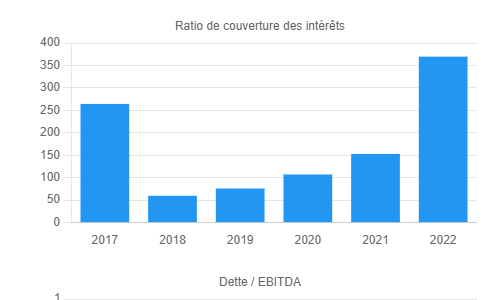

Point de vue Dette, même si elle explose cette année et l’an prochain, elle est à un niveau particulièrement faible

Et le ratio de couverture des intérêts est plus qu’acceptable, même si cela laisse supposer un effet de levier qui n’est pas pleinement exploité.

Si je regarde les graphiques (que je comprend plus ou moins), les marges sont plutôt bonnes et au-dessus de leurs médianes, la dette est bien maitrisée. Cependant, le dividende ne sera pas tenable très longtemps dans ces conditions.

Cependant, il me semble que par le passé l’entreprise a toujours géré le dividende par rapport à son FCF. Ce n’est que cette année que les courbes se croisent, appelant à corriger le tir.

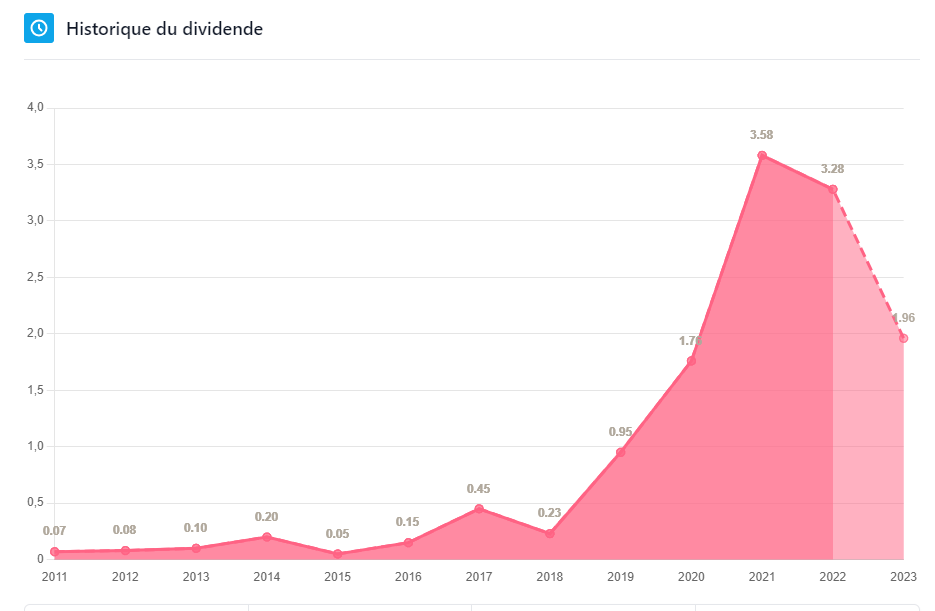

Ce qui semble se confirmer par la réduction du dividende cette année

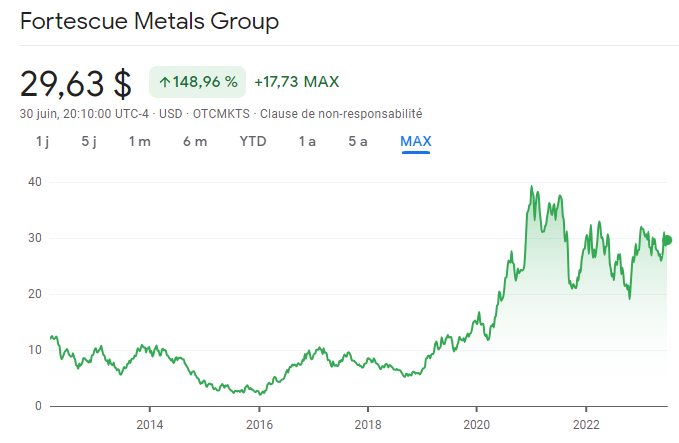

Si je me base sur tout ceci et que j’examine la trajectoire du cours de l’entreprise, j’obtiens des droites de régressions croissantes sur 20 ans et 5 ans

Et même sur des délais plus court, toutes les droites sont ascendantes.

Si je prend le cours de l’action, que ce soit a 1 jour, 5 jours, 1 mois, 6 mois, 1 an, 5 ans ou au maximum, à chaque fois on a une PV

PV qu’on ne peut démentir et face à laquelle on peut avoir quelques regrets

Ceci explique probablement en partie la cherté du cours de l’entreprise

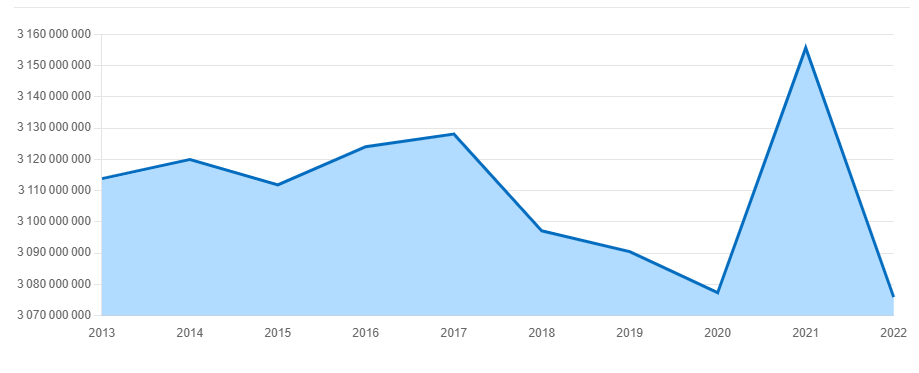

Parmi les « plus », je note une volonté de rachat d’actions, même si il y a eu une émission en 2021 qui, à mon avis, a pour but de compenser la crise du covid.

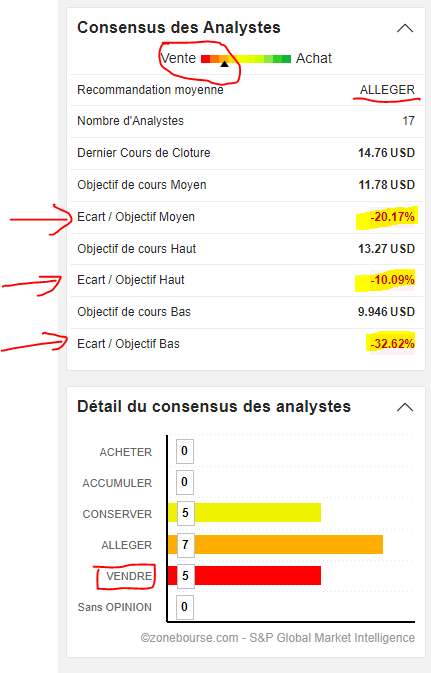

Si vous m’avez lu jusqu’ici et que vous pensez que mes conclusions sont erronées, merci de pointer mes erreurs car, dans le cas contraire, je ne comprend pas du tout l’avis des analystes sur ce dossier.