OK merci pour les précisions !!

Effectivement l’idée est pas de rentrer trop dans le détail mais de comprendre l’articulation globale ![]()

En gros, quand une boite rachète modérément ses actions l’equity ne baisse pas trop (suffisamment de bénéfices non-distribués), mais lorsqu’elle commence à allouer quasiment tous ses bénéfices au rachat, mathématiquement l’Equity commence à diminuer, puisqu’il n’y a plus assez de bénéfices non distribués pour compenser la hausse des treasury stocks comptabilisées en négatif…

Et plus le buyback dépasse la totalité des bénéfices, plus l’Equity risque de passer dans le négatif si le capital à côté n’est pas suffisant…

Je pense avoir saisit la mécanique, pas simple mais super interessant ![]()

1 « J'aime »

Il voulait dire « trio » ou « triumvirat », faut traduire ![]()

3 « J'aime »

oui ça prend du temps au début mais ensuite tu piges tout !

je suis très à l’aise avec le fait que 50% de mon pf ait un Equity négatif (fortinet + autozone) alors que certains (plutot académique et qui n’ont jamais touché à une action) me diraient que je suis fou.

c’est ça, dès que les buyback sont supérieurs au bénéfice, les CP vont commencer à se creuser.

1 « J'aime »

+6,50% depuis les résultats (j’ai pas regardé)

Monsieur @quentin.a un avis sur cela ?

1 « J'aime »

simple et clair ![]()

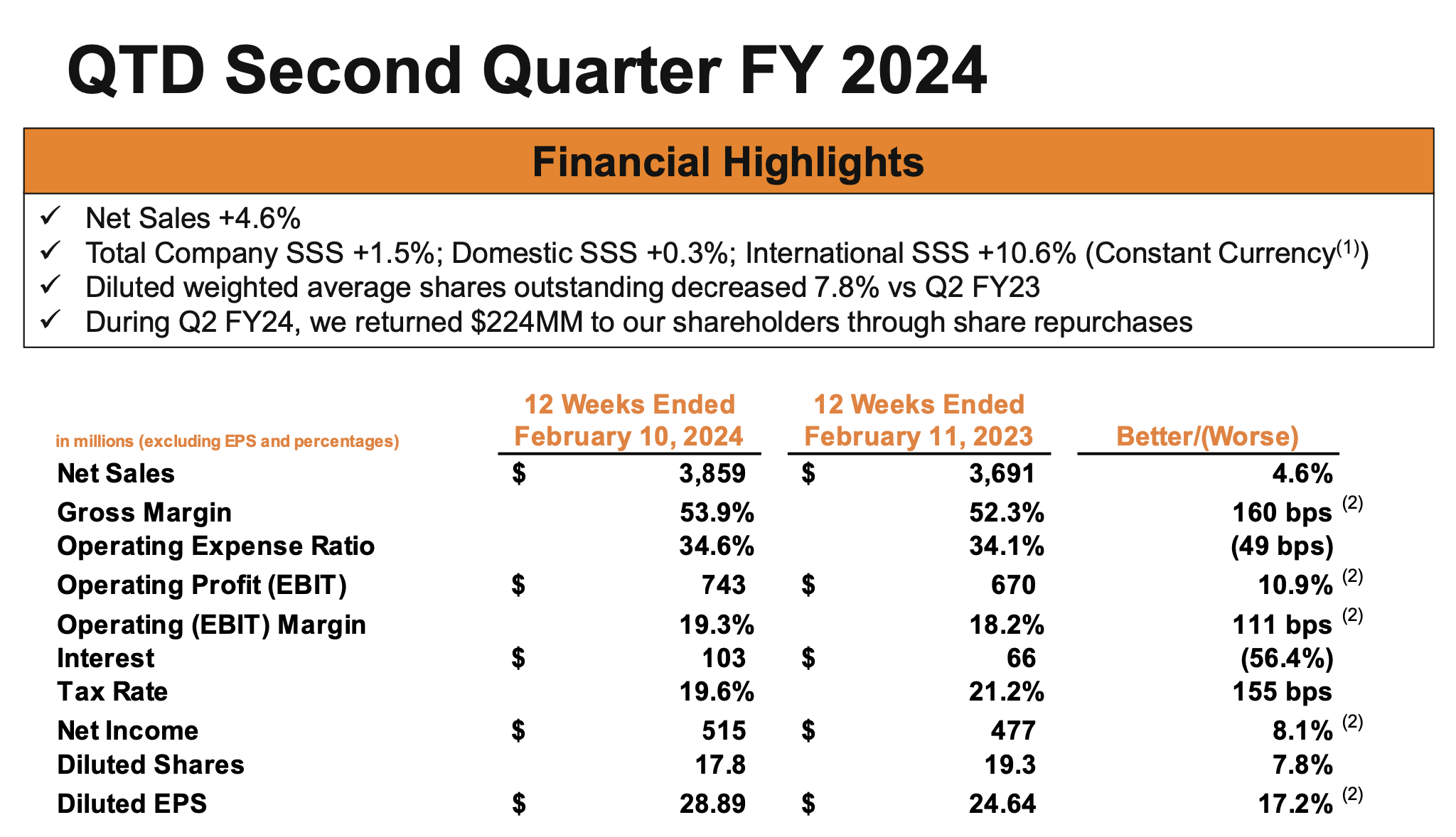

+17% de BPA ![]()

![]()

![]()

J’imagine que AZO à battu les estimations. Tu l’avais dis, elle déçoit jamais haha. Je regarderais ce soir en détail ![]()

oui, les rachats d’actions sont monstrueux. Je m’attends à une normalisation mais ça continuera très favorablement à soutenir le EPS/BPA.

ils ont battu le consensus de 10% (guidance prudente, digne des bons managers).

bref, rien à dire de plus, le management continue à bien gérer les stocks/ouvrir de nouveaux magasins et racheter leurs actions.

une action exceptionnelle à avoir en watchlist.

1 « J'aime »

2 « J'aime »

@quentin.a Une raison particuliére qui t’avait fait aller vers Autozone plutôt que O’Reilly qui est plus accessible niveau prix, pour des fondamentaux sensiblement pareils?

1 « J'aime »

Les principales différences sont :

Autozone : plus faible valorisation, donc plus de rachats d’actions; expansion au Brésil, en forte croissance ; beaucoup d’ouvertures de magasin (500 par an à partir de 2028) ; assez endetté

O’Reilly : moins endetté (dette très correcte) ; pas mal d’acquisitions (vast auto, mabaya) là où autozone est très organique ; plus de croissance par magasin et donc plus de croissance du CA / EBIT.

Les deux actions sont très proches (comme visa et Mastercard).

Ma préférence va à autozone mais dans 10 ans tu auras quasiement la même perf.

Graphiquement O’Reilly est vraiment pas mal en ce moment, dans un futur proche je l’ajouterai bien à mon pf. En attendant AZO représente déjà 25% de mon pf ![]()

Si tu veux plus d’infos j’ai réalisé une vidéo sur Autozone, et un article de Zonebourse compare justement oreilly et autozone.

1 « J'aime »

Oui j’avais vu l’article de ZB, qui était intéressant. J’irai regarder ta vidéo aussi. J’ai ouvert une ligne sur O’Reilly de mon coté. Vu les dossiers très proches, le fait qu’elle est 3x moins chère, a plutôt fait pencher la balance coté ORLY. Mais j’aime beaucoup AZO aussi. Elle a un bêta encore plus faible. Je ferai peut etre le chemin inverse de toi dans quelques temps et ouvrir une ligne AZO ![]()

1 « J'aime »

dans les deux cas tu (on) sera pas déçu !

Salut à tous,

je vous partage aujourd’hui mes prévisions sur le dossier AutoZone pour les 3 prochains exercices fiscaux

Croissance du chiffre d’affaires par magasin 2025-2027 (CAGR) :

- Conservateur : 0%

- Neutre : 1,5%

- Optimiste : 3%

Croissance du nombre de magasin 2025-2027 (CAGR) :

- Conservateur : 3,5%

- Neutre : 4%

- Optimiste : 4,5%

Evolution du nombre d’actions en circulation 2025-2027 (CAGR) :

- Conservateur : 4%

- Neutre : 5%

- Optimiste : 6%

Croissance du BPA 2025-2027 (CAGR) :

- Conservateur : 7,8%

- Neutre : 11%

- Optimiste : 14,3%

On retiendra donc une croissance de 11% du BPA pour les 3 prochaines années.

Après plusieurs années où les flux de trésorerie ont été fortement bousculés (positivement comme négativement), l’exercice 2025 devrait signer le retour à une normalisation des FCF, c’est à une conversion de 100% des bénéfices en FCF.

Ce retour à des niveaux de FCF plus généreux viendront soutenir la politique de retour à l’actionnaire.

C’était un avant-goût de l’analyse qui sortira sur O’Reilly, une de mes entreprises préférées.

J’expliquerai plus en détails bien évidemment certains points cléfs sur ce secteur ![]()

5 « J'aime »