Bonjour à tous

Via mon assurance vie Boursorama (en gestion libre), je vois qu’il est possible d’acheter des actions du CAC 40.

Est-ce que quelqu’un à déjà franchit le pas si oui, est-ce que cela est intéressant malgré les frais de gestion ?

Merci pour votre retour

1 « J'aime »

Bonjour,

Si tu souhaite investir dans des entreprise Fr je te conseil vivement de passer par le PEA pour t’épargner de la fiscalité et des frais de gestion qui grignotent ton rendement ![]()

4 « J'aime »

Je m’intéresse aussi à l’assurance vie pour ma femme. Pour l’assurance vie il faut faire attention aux frais encore pire avec la gestion pilotée.

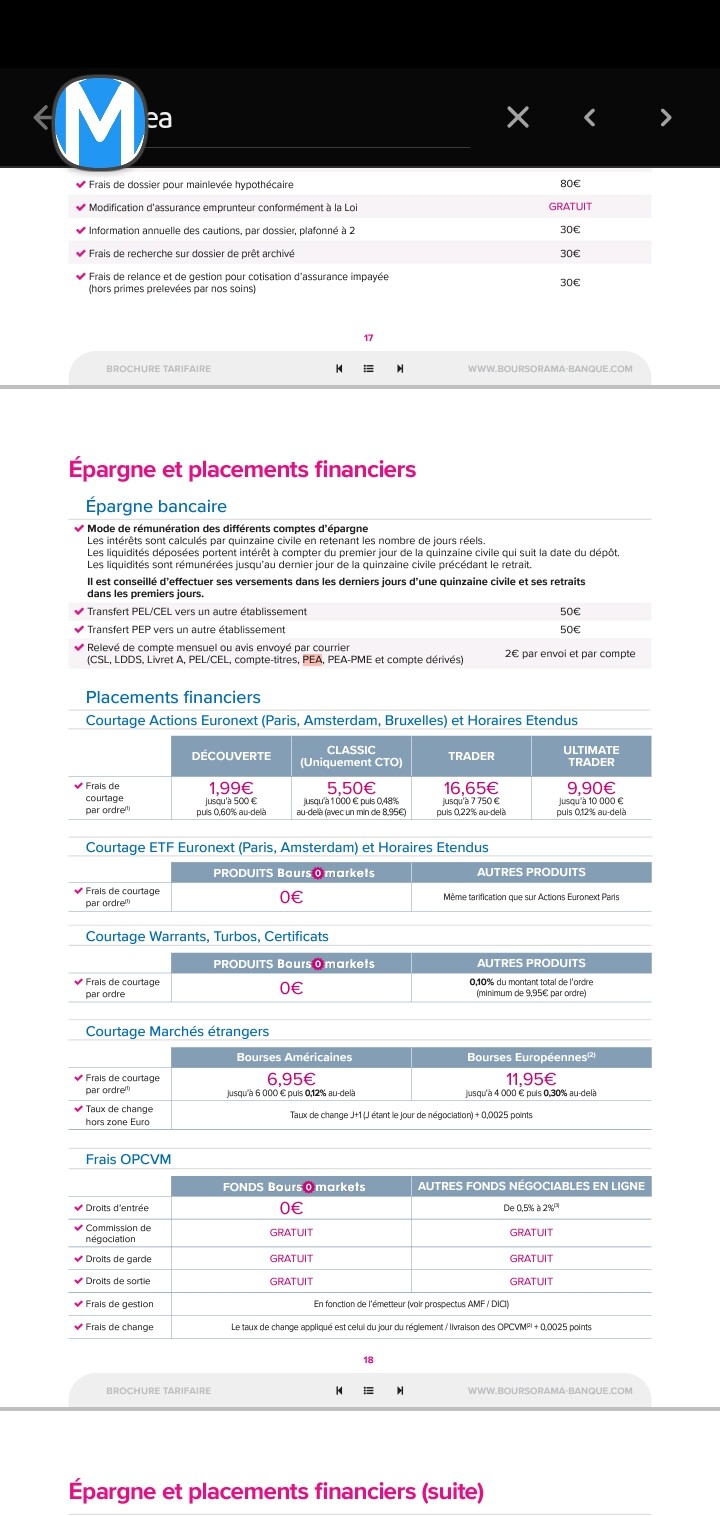

Effectivement, les frais pour Boursorama sont de 0,75% pour les actions:

Aide - Quels sont les frais applicables au contrat d'assurance vie ? - Comment ça marche ? : Adhésion - Assurance vie - Boursorama

Les frais des actions PEA sur Boursorama :

Pour choisir entre PEA et assurance vie :

")

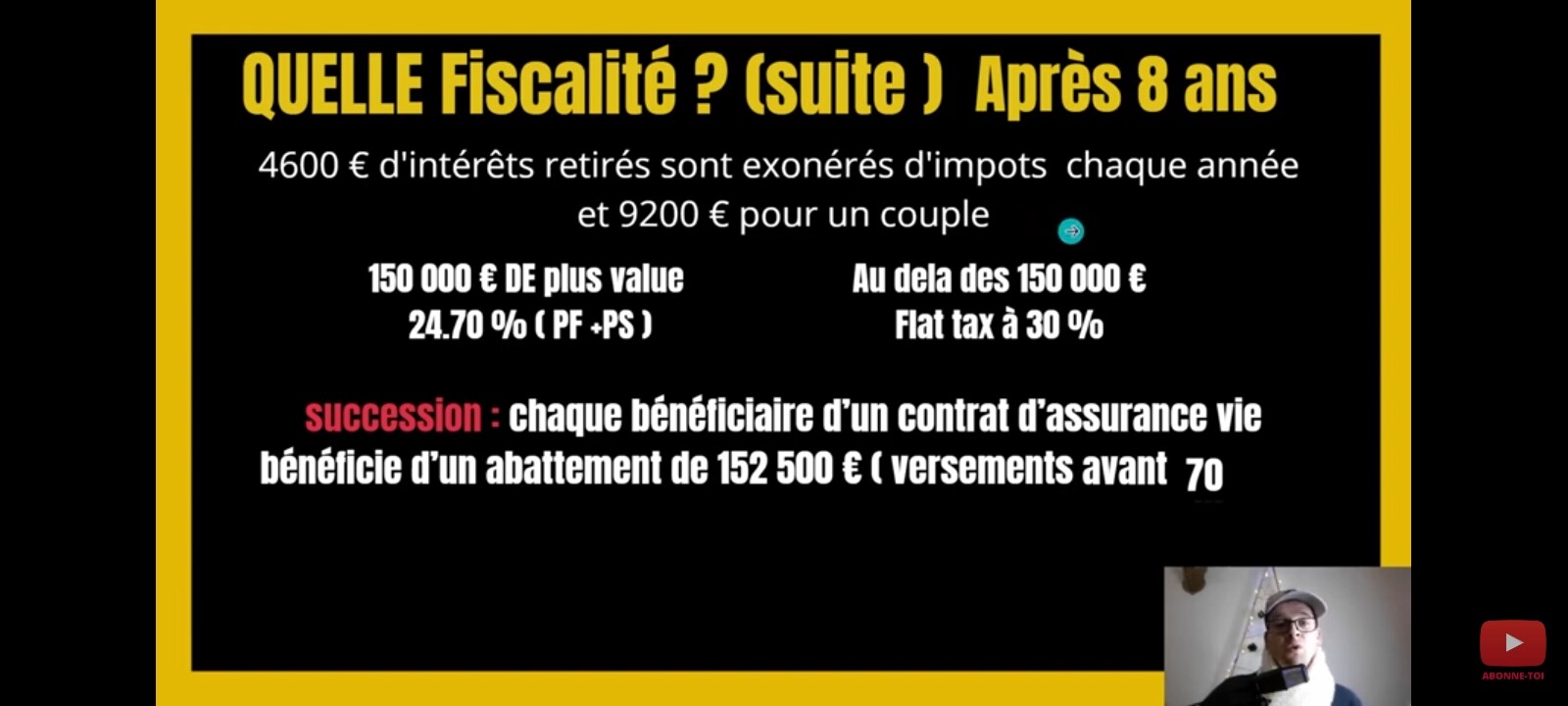

Le PEA a une exonération totale des plus values au bout de 5 ans.

Il y a aussi un avantage fiscal de l’assurance vie au bout des 8 ans

Voir vidéo :

")

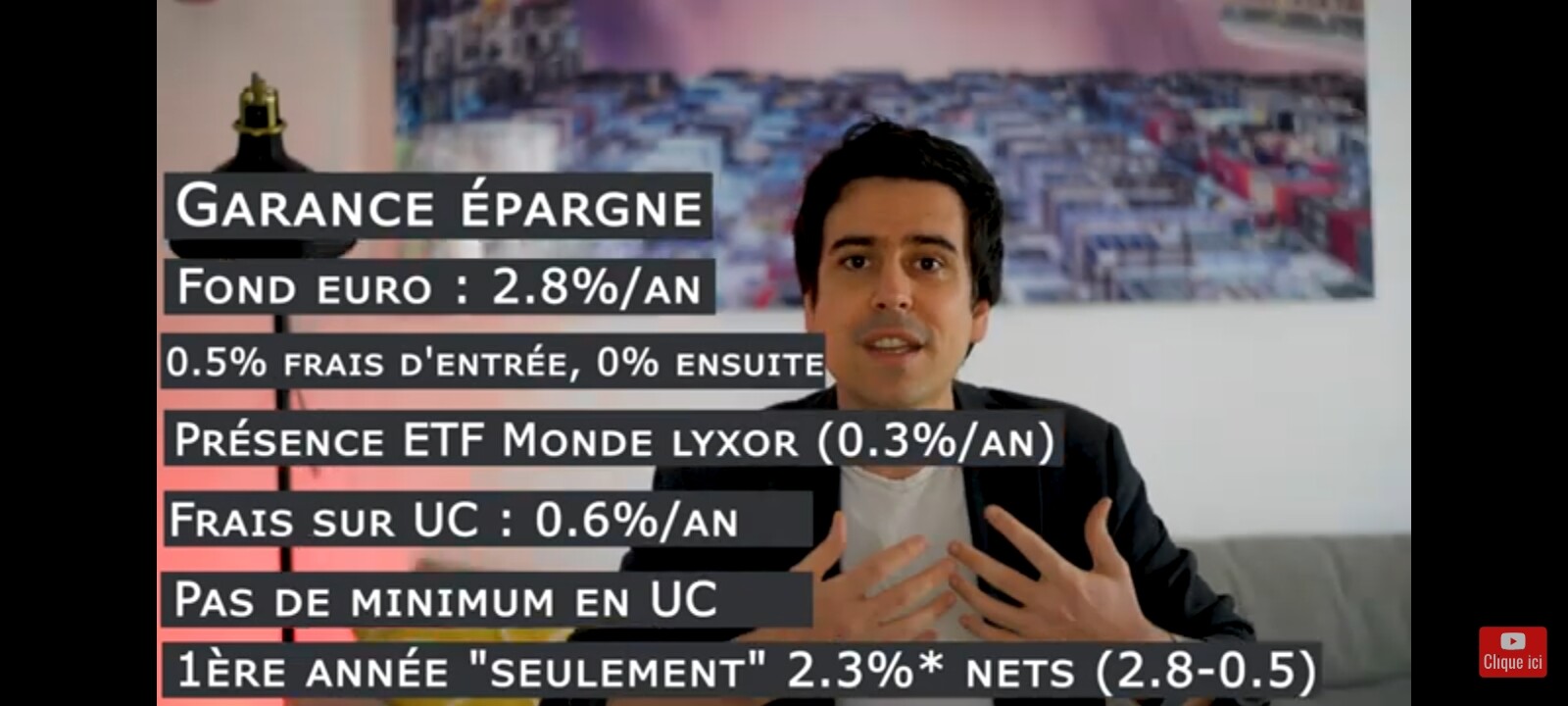

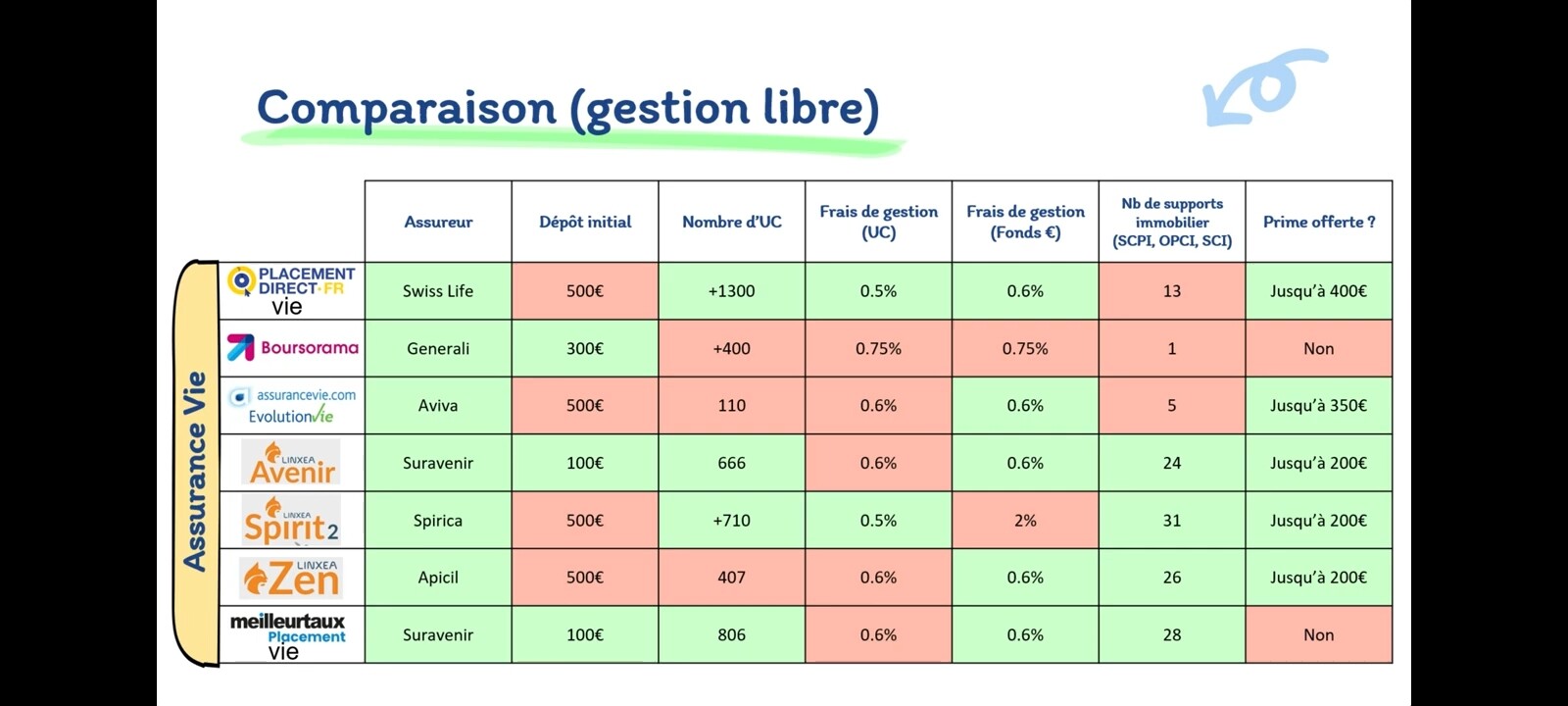

Pour comparer les meilleurs assurances vie:

Voir vidéos :

")

1 « J'aime »

Pardon ?

Il y a confusion dans ton esprit là.

Au bout de 5 ans il n’y a plus et pour le moment que la csg a payer en cas de sortie de PEA meme partielle.

Les plus value sont la base de la taxation du PEA en cas de sortie dessus.

2 « J'aime »

Effectivement j’ai mal compris « En cas de retrait ou de rachat après le délai de 5 ans, les gains continuent d’être exonérés d’impôt sur le revenu, mais restent soumis aux 17,2 % de prélèvements sociaux (CSG, CRDS, prélèvement social, contribution additionnelle, prélèvement de solidarité). »

J’ai un Plan d’Épargne en Actions (PEA), les retraits sont-ils imposables ? | impots.gouv.fr).

Bien que je sois très satisfait de mon entrée dans l’épargne autonome je viens tout de même de renforcer allègrement dans mon assurance-vie. D’abord ça reste très intéressant pour les héritiers: non seulement ils ne payent que la csg mais aussi la liquidation est beaucoup plus simple car ne nécessitant pas l’intervention du notaire (attention certains vont vous le faire croire). Par ailleurs en ce qui me concerne je ne maîtrise pas du tout ce qui regarde les obligations (en dehors d’un ETF us sur la Chine je n’ai rien). Une fois que votre compte d’assurance vie est mature il peut servir de réserve à cash améliorée. Je suis chez AFER, comme l’étaient mes parents, jamais de problème. C’est élémentaire mais hyper important de ne pas mettre en bourse de l’argent dont on pourrait avoir besoin un jour. Il en est de même pour les unités de compte dans une assurance-vie: prudence.

Enfin il faut prendre garde à une confusion de langage fréquente sur les chaînes pourfendeuses de l’assurance-vie: par ‹ assurance-vie › ils entendent souvent ‹ compte à capital garanti et obligations › ce qui frise la malhonnêteté dans le discours…

1 « J'aime »