L’entreprise Malibu Boats Inc a été citée par @topinvest . Rien de tel pour découvrir une nouvelle entreprise, surtout quand il dit que lui, il l’aime.

J’ai donc été lire… pardon, essayé de lire leur rapport mais l’anglais insipide sur une matière que vous connaissez mal, c’est compliqué.

Je me suis donc contenté de survoler les parties « risk management » ou ils disent craindre… Ce que tout entrepreneur craint :

- augmentation des coûts

- grève du personnel

- augmentation des intérêts

- modification des lois

- Belle maman qui débarque pour six mois

Pour ceux que ça intéresse, voici la page avec les rapports

https://malibuboatsinc.com/investor-information/annual-reports/default.aspx

N’hésitez pas, surtout qu’il y a de jolies filles (méfiance ?)

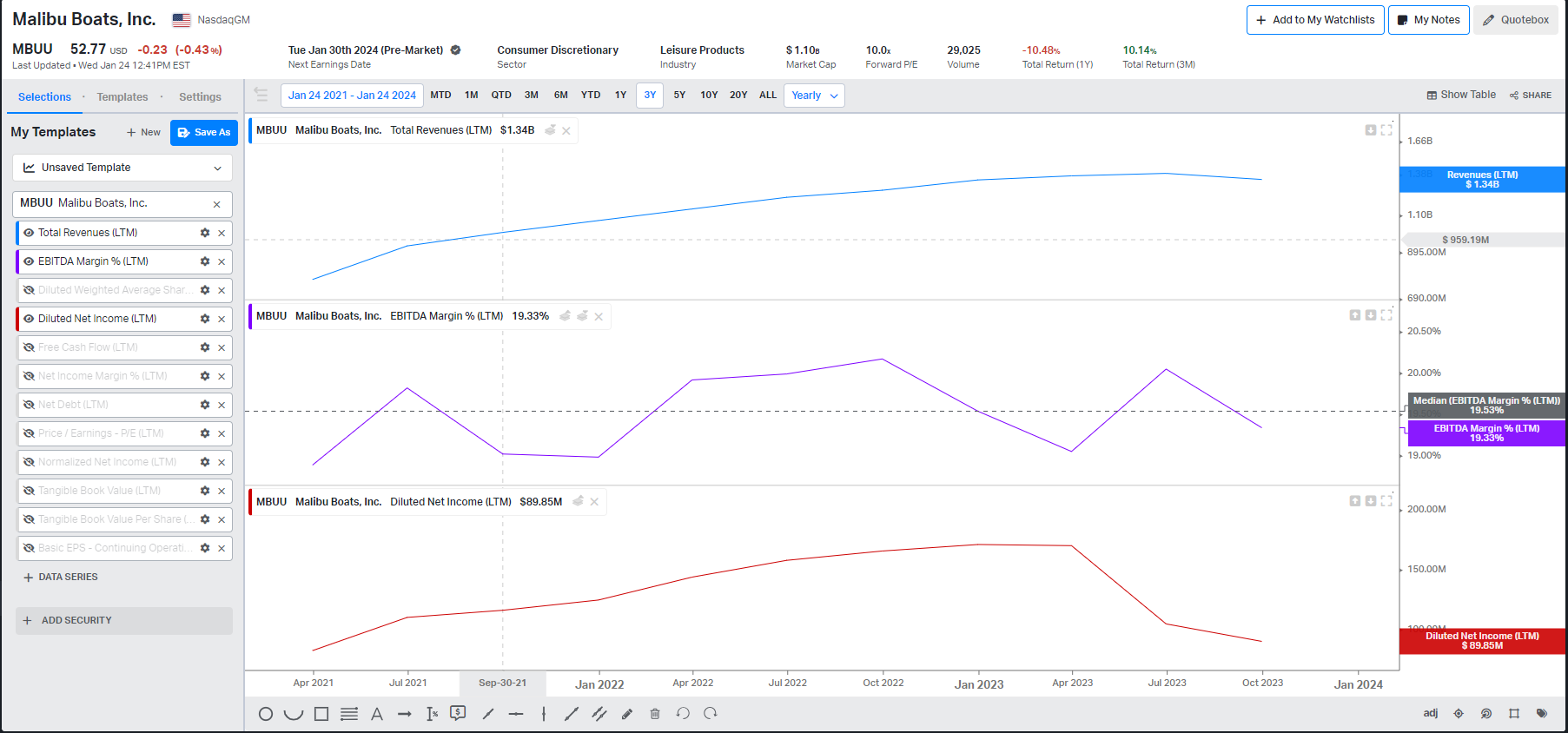

Je suis donc parti vers un site ou les courbes sont moins attrayantes et pourtant plus prometteuses : Koyffin

On pourrait croire que Malibu est en asie puisque ça Népalais… Sauf peut-être l’année '23 qui se termine. Mais si je regarde mon portefeuille, cette année a été compliquée pour bien des boites.

Nous somme dans la consommation discrétionnaire, assimilable au luxe et j’ai l’impression de voir une compagnie cyclique dont ceux-ci sont réguliers (2 ans). Si je ne me trompe pas, nous sommes presque dans le creux de la vague.

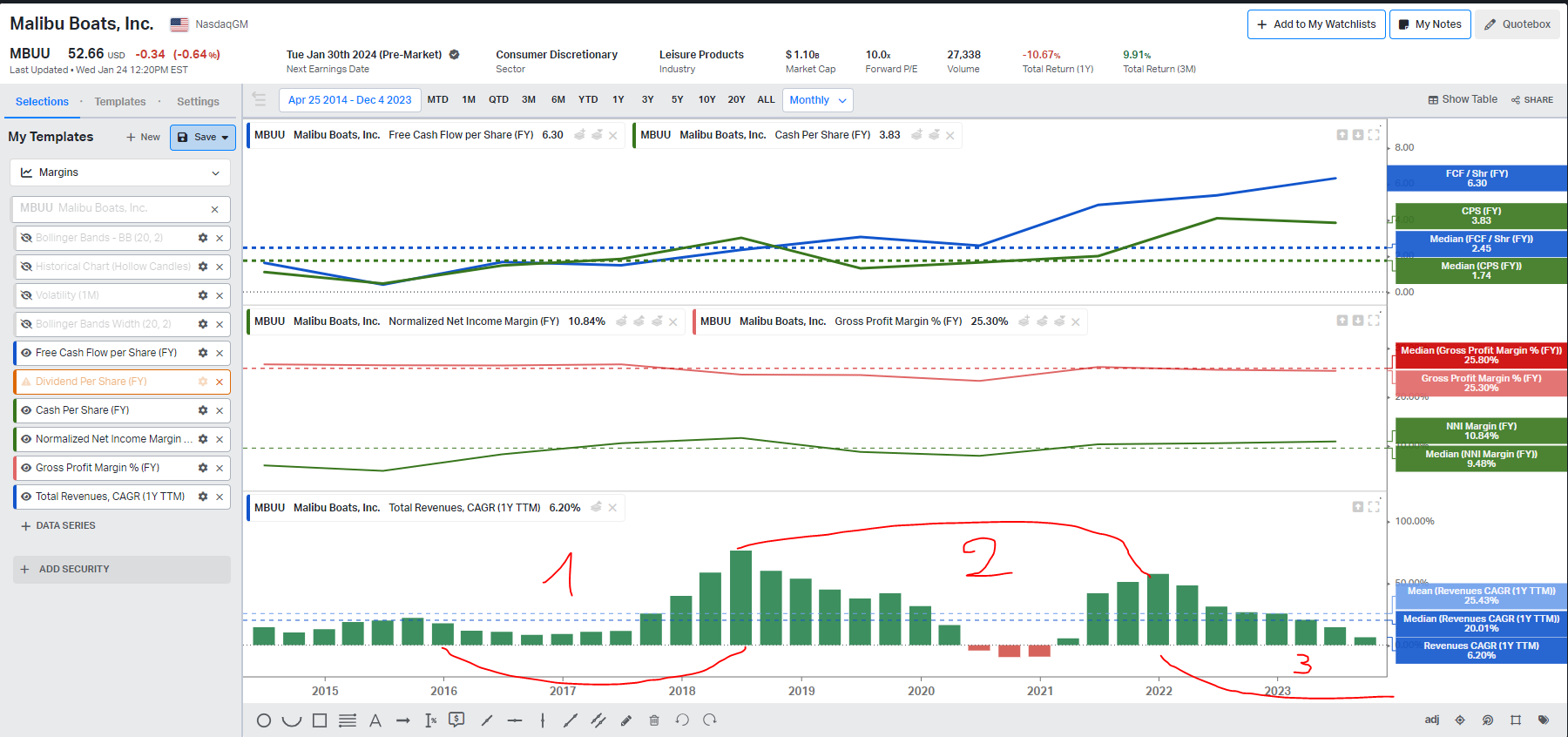

Dans ce cas, le graphique suivant me stresse puisque depuis juin dernier on ne fait plus du ski nautique mais du parapente.

- le FCF chute de 2/3

- La marge passe de 12 à 6%

- La dette retrouve une seconde jeunesse et repart à l’assaut du capital

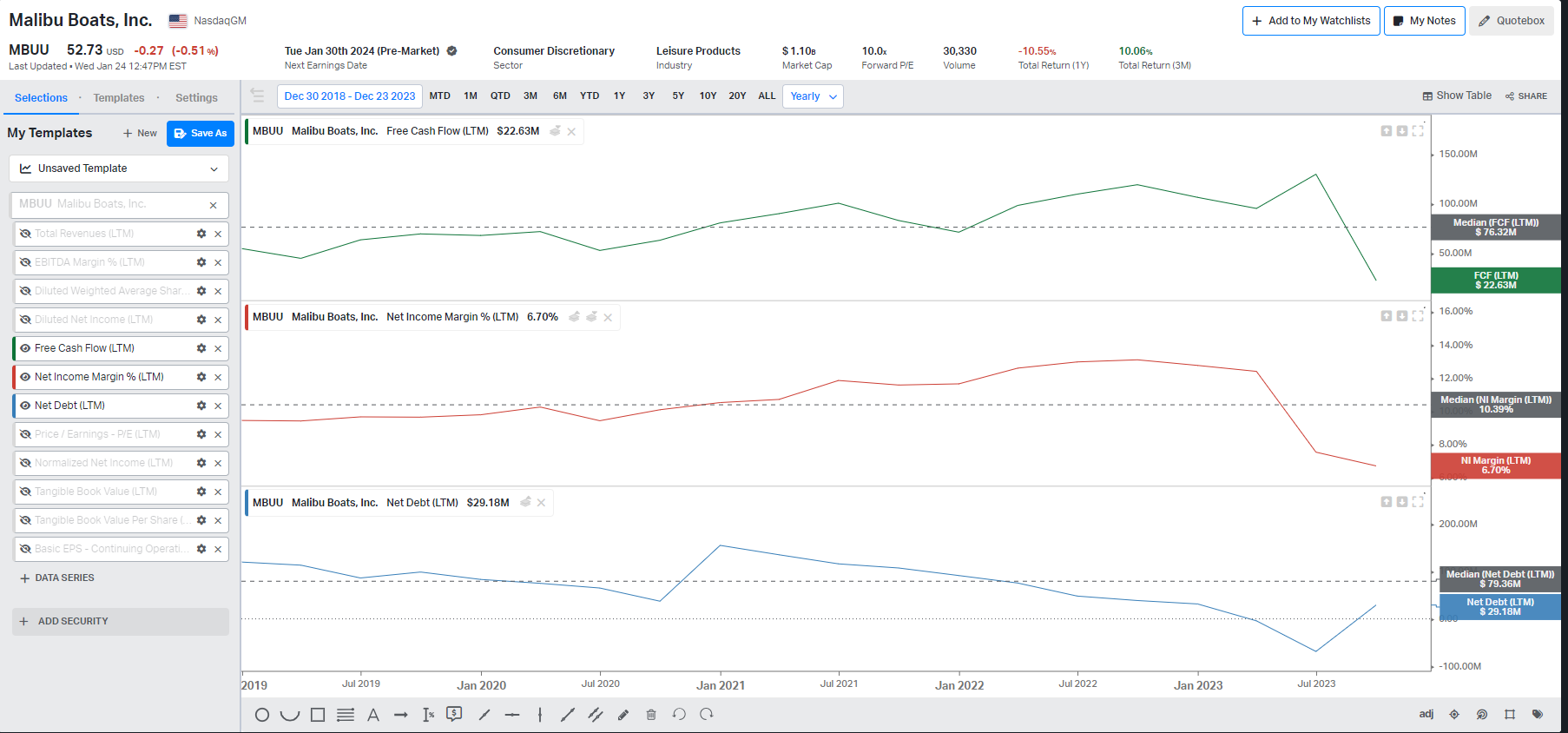

Préférant la surface plane d’une mer calme au variations impressionnantes d’un roller coaster, je retourne me plonger dans les chiffres rassurants de mon ami le zonard.

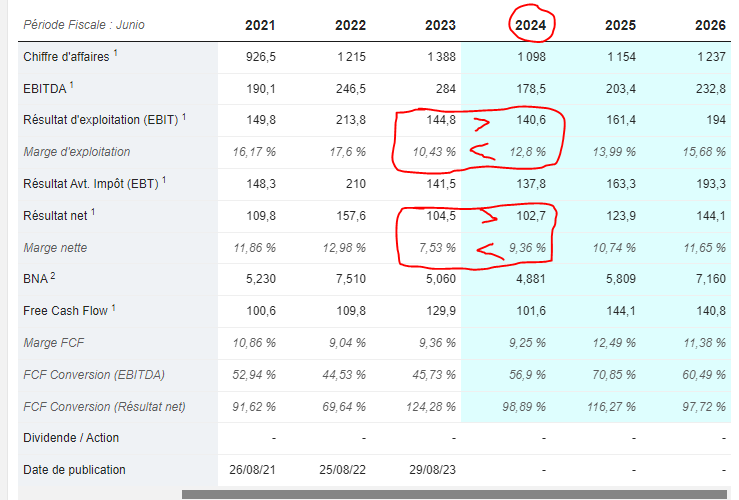

2024 devrait être une année moins facile que 2023. Cependant, certains chiffres m’étonnent : en valeur, on a une chute des résultats mais en pourcentage tout va bien ? ![]() Décidément, j’ai des lacunes

Décidément, j’ai des lacunes ![]()

On notera également la chute probable de plus de 50% du ROE et du ROA.

Du coup, si je sais faire des copiés-collés, je ne sais toujours pas déduire ce que je lis. Si je ne me trompe pas, pour du « luxe », les marges me semblent basses, surtout comparées à LVMH et autres Kering. Cependant, on reste avec plus de 10% (sauf en 2024).

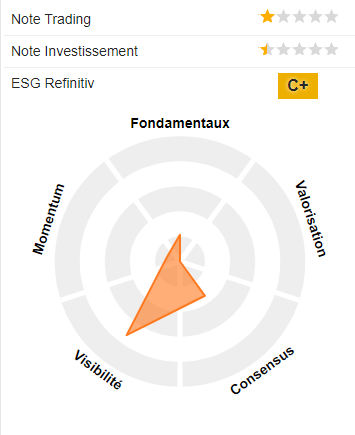

ZB semble indiquer que ce n’est pas un business « idéal ».

Cependant, @topinvest semble dire le contraire

Il est vrai qu’il indique clairement que c’est parce que l’entreprise a une faiblesse (passagère) qu’elle devrait nous intéresser.

Vos avis sont les bienvenus.