Bonsoir Moning !

Je me permets de créer ce sujet dédié aux actualités d’Amazon et de ses business : plateforme de vente de produits en ligne, Amazon Web Service (cloud), Amazon Prime Vidéo, Publicités en ligne, Audible, Kuiper, Amazon Pharma et bien plus encore…

Ce soir à 23h00, présentation des résultats annuels 2024, du dernier trimestre fiscal (Q4), ainsi que des perspectives pour l’année à venir.

Je partagerai les chiffres pour ce trimestre dès leur publication !

Au plaisir d’échanger

9 « J'aime »

Belle surprise sur le BPA ! Hâte d’avoir les excuses pour la timide croissance de +19% sur AWS xD Les prévisions de croissance sur le prochains trimestre en baisse par rapport aux estimations. Conf-call à écouter au lien suivant : Amazon Conf Call

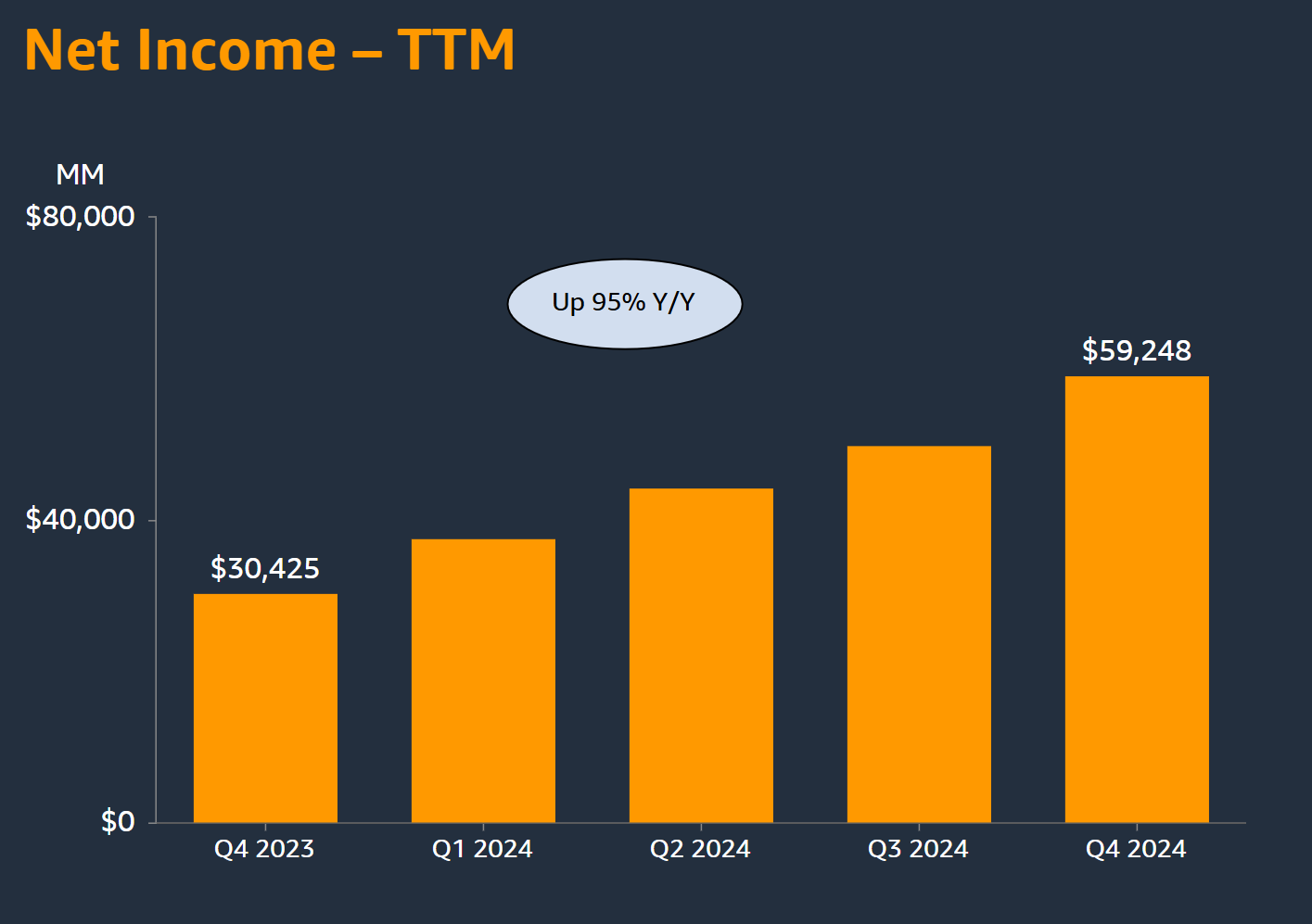

Résultats d’Amazon pour le T4 2024

- BPA : 1,86 $ (Est. 1,50 $)

- Chiffre d’affaires : 187,79 Mds $ (Est. 187,32 Mds $) ; +10 % sur un an

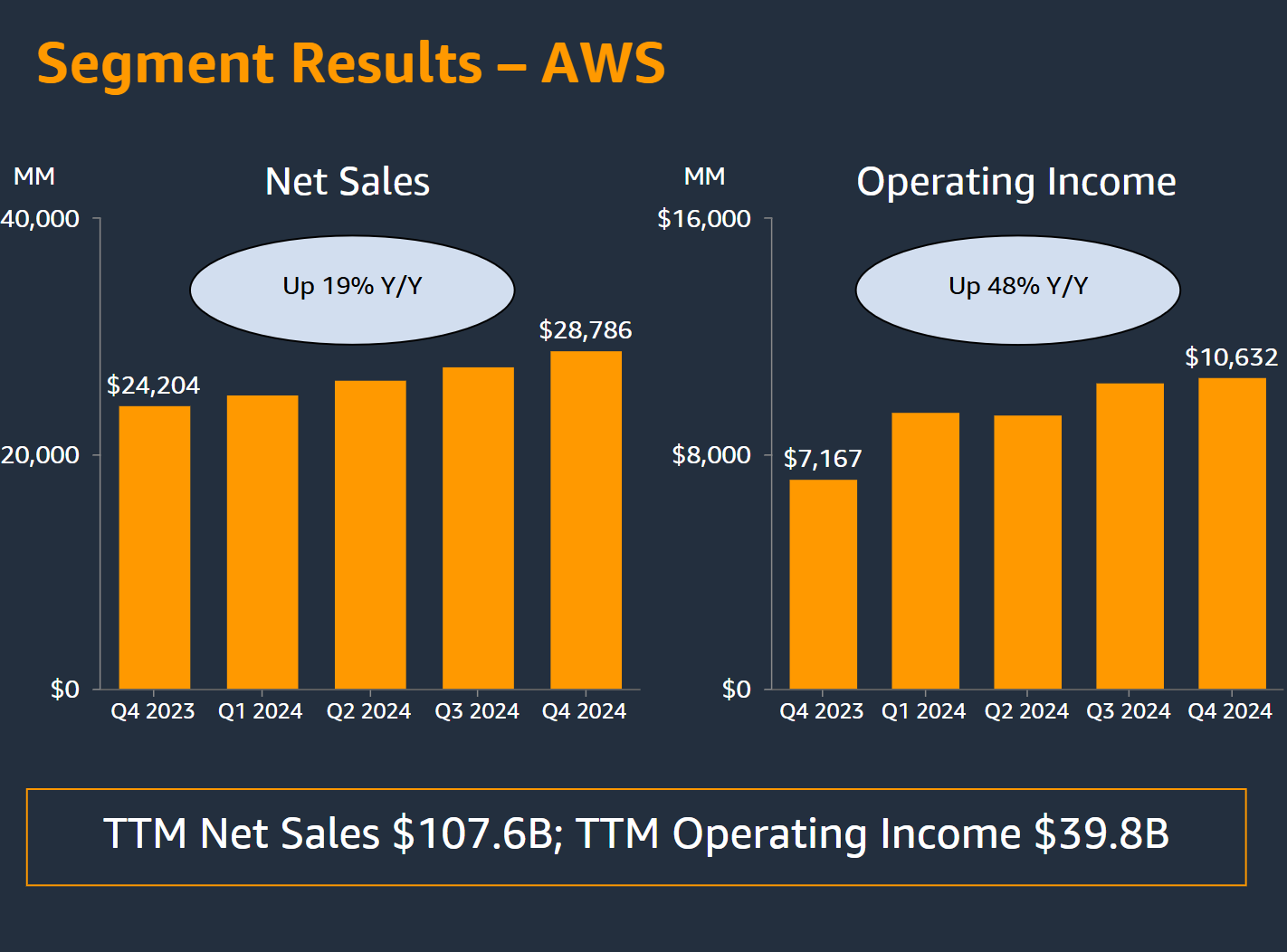

- Chiffre d’affaires AWS : 28,79 Mds $ (Est. 28,82 Mds $)

; +19 % sur un an

; +19 % sur un an

Prévisions pour le T1 2025

- Chiffre d’affaires : entre 151,0 et 155,5 Mds $ (Est. 158,53 Mds $)

- Résultat d’exploitation : entre 14,0 et 18,0 Mds $ (Précédent : 15,3 Mds $)

Chiffre d’affaires par segment

- AWS : 28,79 Mds $ (Est. 28,82 Mds $) ; +19 % sur un an

- Amérique du Nord : 115,6 Mds $ ; +10 % sur un an

- International : 43,4 Mds $ ; +8 % sur un an (+9 % hors effets de change)

Performance opérationnelle

- Résultat d’exploitation : 21,2 Mds $ ; +61 % sur un an

- Amérique du Nord : 9,3 Mds $ (Précédent : 6,5 Mds $)

- International : 1,3 Mds $ (Précédent : perte de 0,4 Md $)

- AWS : 10,6 Mds $ (Précédent : 7,2 Mds $)

Rentabilité & Flux de trésorerie

- Résultat net : 20,0 Mds $ ; +89 % sur un an

- Flux de trésorerie opérationnel : 115,9 Mds $ ; +36 % sur un an

- Flux de trésorerie libre : 38,2 Mds $ (Précédent : 36,8 Mds $)

Points clés du business

- Commerce & e-commerce : ventes record lors du Black Friday et du Cyber Monday

- Amazon Prime : +65 % de livraisons le jour même ou le lendemain aux États-Unis

- AWS & IA : nouveaux services d’IA, puce Trainium2, modèles Amazon Nova et améliorations de Bedrock

- Publicité : Amazon reste le retailer le moins cher aux États-Unis pour la 8ᵉ année consécutive

- Médias & streaming : Red One devient le plus gros succès d’Amazon MGM Studios avec 50M de spectateurs

- Sport & streaming : Thursday Night Football atteint 13,2M de spectateurs en moyenne (+11 % sur un an)

Commentaire du CEO Andy Jassy

- « Une saison des fêtes solide et une innovation significative sur tous nos segments, notamment AWS avec Trainium2, Amazon Q et Amazon Bedrock. »

- « Notre leadership en infrastructure IA, commerce et cloud nous positionne pour une croissance à long terme. »

10 « J'aime »

Quel dinguerie (diapos du conf-call) :

4 « J'aime »

On est à +62 % de résultat d’exploitation sur 1 an (en TTM)…

Petite baisse post-market, peut-être dû aux énormes Capex ($77 Mds sur 12 mois), qui impacte forcément les FCF

Un peu un scénario à la Alphabet je trouve, ce qui ne me dérange absolument pas perso

4 « J'aime »

Ouah… Andy vient également de le dire dans le conf-call ; Pareil que MSFT et GOOGL :

La croissance de AWS aurait être plus importante, plus rapide, il y a un manque d’infrastructure DataCenter pour répondre à la demande. Mais j’ai cru comprendre que il y avait non seulement des problèmes sur la « Supply Chain » matériel, mais également des contraintes d’approvisionnement énergétique.

J’ai aussi cru comprendre 25 Mds de $ de CAPEX par trimestre prévu cette année. Donc 100 Mds $ à l’année.

Oui, idem.

7 « J'aime »

Ce soir 23:00 Conférence call et résultats pour ce 1er trimestre 2025.

Lien vers la conférence de ce soir :

On aura surement le droit à un communiqué de presse avec un aperçu des résultats vers 22:30 ; je ne manquerai pas de vous publier une synthèse ici.

A toute !

6 « J'aime »

Les résultats sont bons pour ce T1, la croissance AWS un peu timide par rapport aux attentes, mais les guidances pour le T2 sont très moyennes. Le conference-call va être important.

Amazon – Résultats T1 2025

Résultats financiers clés

- Bénéfice par action (BPA) : 1,59 $

(Attendu : 1,36 $) → Surprise : +16,9 %

+62 % YoY

- Chiffre d’affaires : 155,7 Mds $

(Attendu : 155,16 Mds $) → Surprise : +0,3 %

+9 % YoY

- Résultat opérationnel : 18,4 Mds $

(Attendu : 17,48 Mds $) → Surprise : +5,2 %

+20 % YoY

- Chiffre d’affaires AWS (cloud) : 29,3 Mds $

(Attendu : 29,36 Mds $) → Surprise : -0,2 %

+17 % YoY

- Résultat net : 17,1 Mds $

+64 % YoY

- Flux de trésorerie opérationnel (12 mois glissants) : 113,9 Mds $

+15 % YoY

- Flux de trésorerie libre (12 mois glissants) : 25,9 Mds $

-48 % YoY

Prévisions T2 2025

- Chiffre d’affaires attendu : entre 159,0 et 164,0 Mds $

(Estimation consensus : 161,42 Mds $) → Fourchette conforme

Croissance anticipée : entre +7 % et +11 %

- Résultat opérationnel prévu : entre 13,0 et 17,5 Mds $

(Attendu : 17,82 Mds $) →

Revenus par segment (croissance annuelle)

- Amérique du Nord : 92,9 Mds $ → +8 %

- International : 33,5 Mds $ → +5 % (+8 % hors effets de change)

- AWS (cloud) : 29,3 Mds $ → +17 %

Commentaires du CEO Andy Jassy

“Nous sommes satisfaits du début d’année 2025, notamment de notre rythme d’innovation et des progrès pour améliorer l’expérience client.”

“Nous élargissons notre offre avec Alexa+, les puces Trainium2 et les mises à jour de Bedrock. Nous avons aussi lancé nos premiers satellites Kuiper pour fournir l’accès internet dans les régions non desservies.”

Temps forts stratégiques

- Lancement d’Alexa+, assistant IA de nouvelle génération, inclus dans Prime

- Événements promotionnels mondiaux : 500 M$ d’économies pour les clients

- Annonce d’un investissement de 4 Mds $ dans la livraison rurale US d’ici 2026

- Lancement de Amazon.ie pour les clients irlandais

- Partenariat avec Saks : expansion du catalogue de luxe

- Déploiement du projet satellite Kuiper

- Début des tests de Zoox (voiture autonome) à Los Angeles

- Production conjointe du prochain film James Bond

- Série Reacher saison 3 : 54,6 M de spectateurs en 19 jours

- Amazon Nova (IA AMZN) utilisé par Slack, Coinbase, FanDuel…

- Contrats cloud AWS avec Adobe, Uber, Nasdaq, GE Vernova, Cisco

- Nouveautés AWS : racks Outposts, Llama 4, SageMaker Studio, puce quantique Ocelot

9 « J'aime »

Amazon – Accélération des investissements en IA

- CapEx sur 12 mois glissants : 93 milliards $ (+80 % sur un an)

- Résultat opérationnel AWS : 11,5 milliards $ (+23 % sur un an)

Les perspectives pour le deuxième trimestre suggèrent une phase d’investissement accrue.

« Les 100 milliards de dollars de dépenses en capital prévues pour 2025 ne sont pas destinés à maintenir notre position actuelle, mais à étendre la domination d’AWS. »

— Andy Jassy, CEO d’Amazon

Nvidia n’a pas finis de vendre des datacenters… x)

9 « J'aime »

Merci beaucoup pour tes posts, vraiment !

Par contre, les investisseurs semblent déçus par les résultats d’Amazon. Mais le sont-ils par les nouveaux forts investissements dans l’IA prévus ou par des chiffres décevants ?

3 « J'aime »

Il y a pas de quoi

Les guidances un peu plus faiblarde pour le T2 (contexte macro en cause) et la baisse des FCF induite par les CAPEX.

Pour les deux, il faut relativiser :

- Les péripéties Trumpiennes cesseront bien à un moment. Le contexte macro s’améliorera.

- Les CAPEX sont importants, mais AMZN a toujours prouver être très bon allocataire de capital, c’est bien plus enrichissant pour nous qu’ils réinvestissent dans leurs idées plutôt qu’ils délivrent dividendes ou rachat d’actions. Le retour à l’actionnaire sera bien plus conséquent, suffit de voir les marges opérationnelles de AWS atteignant les ~40%, qu’ils exploitent le filon a fond pour générer plus de profit

Le marché est bien au fait de tout ça, je ne pense pas que on constatera une grosse baisse suite à ses résultats. Et puis, il faut tout de même rappeler que le BPA est très bon, et a éclaté les consensus.

6 « J'aime »

Je suis tout à fait d’accord avec ce que tu dis. Paradoxalement, son comportement provoque la fébrilité des marchés qui nous conviennent parfaitement pour se renforcer.

Les chiffres d’AWS sont incroyables.

Ce que tu dis sur le rachat d’actions et le dividende me rappellent une question à l’AG de Hermès. Un actionnaire a demandé un meilleur retour à l’actionnaire, en augmentant fortement le dividende. Dumas lui a répondu que le dividende était bien comme il était et que le plus important était que le cours grimpe, ça enrichissait davantage, et qu’il fallait toujours que l’entreprise ait une réserve de liquidités afin de ne pas s’endetter et de s’autofinancer, le rêve !!

3 « J'aime »

Et Dumas et son CFO ont inculqués une certaine gestion, extrêmement saine, depuis maintenant plusieurs années. Après les investissements, le Cash Flow de Hermès est repartie de la suivante :

- 1/3 en retour à l’actionnaire par la remise de dividendes ;

- 1/3 en retour a l’ensemble des salariés par la remise de primes ;

- 1/3 en liquidités

Tant qu’il tiendront cette gestion, avec leur croissance et leur prédictibilité, le PE de 50x est à mon avis justifié.

(Voilà pour la petite aparté  )

)

2 « J'aime »

Ça fais plaisir de voir Amzn nous faire un +8% pré-market suite aux dernières nouvelles US-Chine

3 « J'aime »

Ah oui ! On regrette juste de ne pas en avoir davantage ! (Jamais content !)

3 « J'aime »

De très bons résultats d’AMZN, solide croissance du CA, et bat le consensus sur les croissances des revenus et des bénéfices… Les tarifs douaniers n‘auront finalement eu que peu d’impact sur le business.

Résultats Amazon T2 2025 - Chiffres Clés :

- Chiffre d’affaires : 167,7 Md$ (Est. 162,15 Md$) ; +13 % sur un an

- BPA : 1,68 (Est.1,33) ; +33 % sur un an

- Résultat d’exploitation : 19,2 Md$ (Est. 16,77 Md$)

- Chiffre d’affaires AWS : 30,87 Md$ (Est. 30,77 Md$) ; +17,5 % sur un an

Perspectives pour le T3 2025 (Estimations) :

- Chiffre d’affaires : Entre 174 Md$ et 179,5 Md$ (Est. 173,24 Md$)

- Résultat d’exploitation : Entre 15,5 Md$ et 20,5 Md$ (Est. 19 Md$)

Performance par Segment :

Amérique du Nord

- Ventes : 100,1 Md$ ; +11 % sur un an

- Résultat d’exploitation : 7,5 Md$

International

- Ventes : 36,8 Md$ ; +16 % sur un an

- Résultat d’exploitation : 1,5 Md$

AWS

- Résultat d’exploitation : 10,2 Md$

Autres Indicateurs :

- Flux de trésorerie d’exploitation (sur 12 mois) : 121,1 Md$ ; +12 % sur un an

- Flux de trésorerie disponible (sur 12 mois) : 18,2 Md$

Commentaire du PDG – Andy Jassy :

« Notre conviction que l’IA va changer chaque expérience client commence à se concrétiser. Nous avons étendu Alexa+ à des millions de clients, notre agent d’achat continue d’être utilisé par des millions de clients, nous avons lancé des modèles d’IA comme DeepFleet qui optimisent les trajectoires de productivité pour notre plus d’un million de robots, nous avons grandement facilité l’écriture de code pour les développeurs avec Kiro (notre nouvel IDE agentique), lancé Strands pour faciliter la création d’agents d’IA, et sorti Bedrock AgentCore pour permettre aux agents d’opérer de manière sécurisée et à grande échelle. »

« Nos progrès en matière d’IA sur tous les fronts continuent d’améliorer nos expériences client, notre vitesse d’innovation, notre efficacité opérationnelle et la croissance de l’entreprise, et je suis enthousiaste pour l’avenir. »

10 « J'aime »

Le marché réagit excessivement à la baisse suite à ces magnifiques résultats.

-7,5 % avant ouverture.

Sous les 220$… dommage j’ai plus de cartouches à envoyer…

2 « J'aime »

Merci pour tes publications. Sais-tu ce que le marché sanctionne précisément ? Il me paraît insensé fou de vendre après de tels chiffres… Une peur d’un ralentissement pour cette entreprise ?

merci encore pour tes retours simple a ire et comprendre.

j’ai de mon coté compris que la baisse était plutot dû aux perspectives annoncés sur le marché en génrale et l’incidence des droits de douanes (c’est vrai que j’entends pas mal de gens dire, j’achete déjà sur c-discount si je trouve et sinon sur amazon) et aussi sur un constat ou leur cloud sera pour un moment moins rentable que ses concurrents.

bref, y a eu un truc sur AWS mais j’ai pas retenu occupé par d’autres analyses

le marché sanctionne la croissance de AWS, qui 2x plus faible que Azure et GCP.

les prévisions sont également moins bonnes, et le marché se pose des questions sur la perte de Pdm continue face aux deux rivaux.

c’est probablement due aux investissements massifs dans Trainium, la puce maison Amazon, plutot que l’achats de puces Nvidia à 100%.

ça chance pas la thèse d’investissement mais c’est chiant puisqu’ils perdent bêtement des pdm

2 « J'aime »