Parce que je sais que ça vous avait manqué… nouvelle analyse d’une entreprise au business magnifique ![]()

Analyse fondamentale de Edwards Lifesciences

Fort d’une expérience de plus de 60 ans, Edwards Lifesciences, né d’un spin-off, est un des leaders sur le secteur du matériel médical cardiovasculaire, en produisant notamment des valves cardiaques, un secteur encore peu développé qui fait face à une demande exponentielle.

Le Business :

Produit de la scission de Baxter International au début des années 2000, l’entreprise est devenue un des leaders du secteur et réalise plus de 6Mds$ de chiffre d’affaires partout dans le monde. Elle est présente principalement aux US, mais aussi en Europe, au Japon ainsi que dans le reste du monde.

On estime aujourd’hui que plus de 20M de personnes dans le monde souffrent de maladies cardiaques structurelles.

La sténose aortique est la cause la plus courante du décès des valves aortiques et l’entreprise estime que seulement 13% des personnes touchées aux Etats-Unis ont reçu un remplacement de la valve aortique, ce qui laisse énormément de place pour de la croissance future.

Son offre de produits se décline en 4 branches :

- Le TAVR (Transcatether Aortic Valve Replacement). Edwards Lifesciences est le leader mondial du TAVR, son produit phare. Il permet notamment de remplacer une valve aortique défectueuse à cœur ouvert pendant que celui-ci bat encore, ce qui résulte à gains de temps et d’efficacité ;

- Le TMTT (Transcatheter Mitral and Tricuspid Therapies). Permet d’opérer la valve mitrale et tricuspide grâce à des appareils innovants.

- Surgical Structural Heart. Cette gamme fournit directement des valves cardiaques afin de remplacer les valves malades ;

- Critical Care. Cette dernière branche produit des équipements de surveillance hémodynamique, ainsi que divers produits comme des cathéters et des capteurs.

Les produits vendus sont complémentaires, puisque qu’un praticien peut utiliser plusieurs équipements de l’entreprise durant une opération. Les équipements d’Edwards Lifesciences sont également indispensables puisqu’ils permettent d’augmenter sensiblement l’espérance de vie des personnes touchées par des dysfonctionnements cardiaques.

Il est également important de noter que la branche Critical Care fera l’objet d’un spin-off en 2025, créant ainsi un leader mondial des équipements de surveillance cardiaque.

L’entreprise est positionnée sur un secteur en forte croissance, puisque la population est appelée à vieillir et les dépenses de santé augmentent globalement.

Son plus gros avantage réside dans son savoir-faire, dopé par la R&D et protégé par des brevets. L’entreprise développe de nouveaux produits, tels que le SAPIEN 3 Ultra RESILIA (gamme TAVR) qui commence à être commercialisé, ou encore les SAPIEN X4 et SAPIEN M3 et le EVOQUE (gamme TMTT).

Les Risques :

L’entreprise face à de la concurrence, avec des compétiteurs sérieux comme Medtronic, Abbott Laboratories, Boston Scientific qui investissent agressivement dans ce secteur à fort potentiel.

Les dépenses de R&D doivent donc rester à un niveau élevé si l’entreprise ne veut pas perdre de part de marché.

Edwards Lifesciences doit subir plusieurs phases de test et d’approbation avant que leurs produits soient commercialisés. Un rappel ou un défaut peut également avoir un impact très négatif sur la réputation de l’entreprise, et ses ventes.

Le Management / Actionnariat :

Edwards Lifesciences est bien dirigée, puisque le CEO est aux commandes depuis 2015 et est d’ailleurs assez jeune (56 ans). Idem pour le CFO.

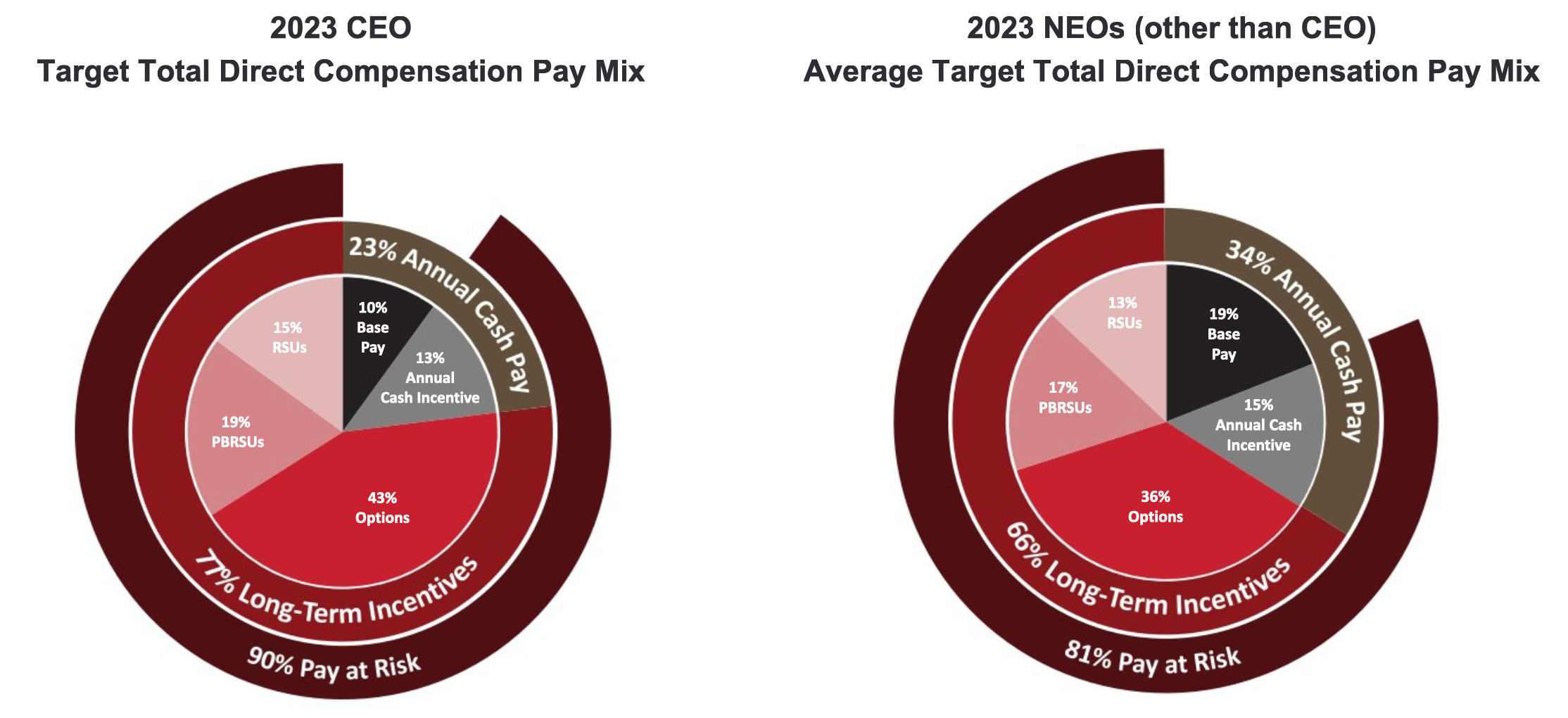

Le conseil d’administration est lui aussi expérimenté et son chairman est présent depuis 2000. Les principaux dirigeants sont aussi payés en actions et la majeure partie de leur salaire dépend des résultats de l’entreprise, ce qui permet d’assurer une certaines convergence entre les intérêts des actionnaires et ceux des dirigeants.

Le chairman détient par ailleurs 0,67% de l’entreprise, soit 343M$ et les employés environ 4% !

Les Eléments Financiers :

Grâce à son positionnement sur un marché dynamique et encore très peu pénétré, Edwards Lifesciences a un très bel historique de croissance de ses ventes, notamment tiré par le TAVR.

La croissance moyenne a été de 11,1% sur les 10 dernières années et de 11,4% en 2023 pour atteindre 6Mds$, ce qui représente d’excellents chiffres. Les moteurs de cette croissance sont notamment le TAVR, et d’un point de vue géographique les US et le Reste du Monde (hors Europe et Japon).

Une partie des ventes étant réalisée à l’international, l’entreprise s’expose ainsi à des taux de change qui peuvent parfois être très volatils.

Le bénéfice par action de l’entreprise ajusté (des charges exceptionnelles) est lui aussi en forte croissance, à plus de 17% par an (!), avec une croissance de 1,2% en 2023.

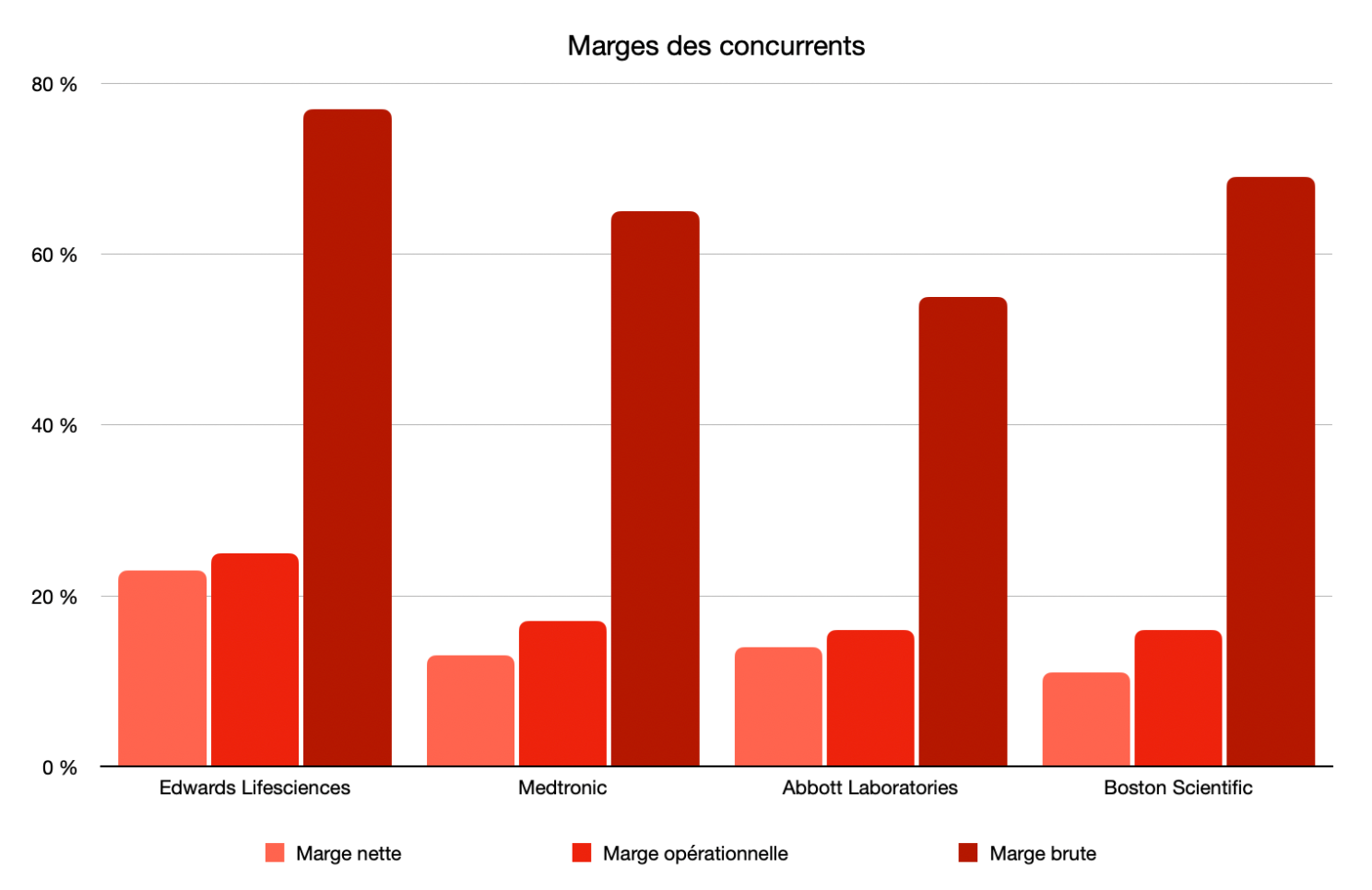

Les trois marges de l’entreprise (brute, opérationnelle, nette) sont les plus élevées du secteur, ce qui témoigne d’avantages concurrentiels importants et d’un certain pouvoir de fixation des prix (marge brute > 70%).

Le bilan de l’entreprise est également très sain : 670M$ de dettes seulement, pour plus de 1,6Md$ de trésorerie, placée à 4%.

Les ratios de dette classiques sont tous aussi bons : dette/Ebitda < 0,5, dette/capitaux propres = 0,1 et dette/FCF = 1.

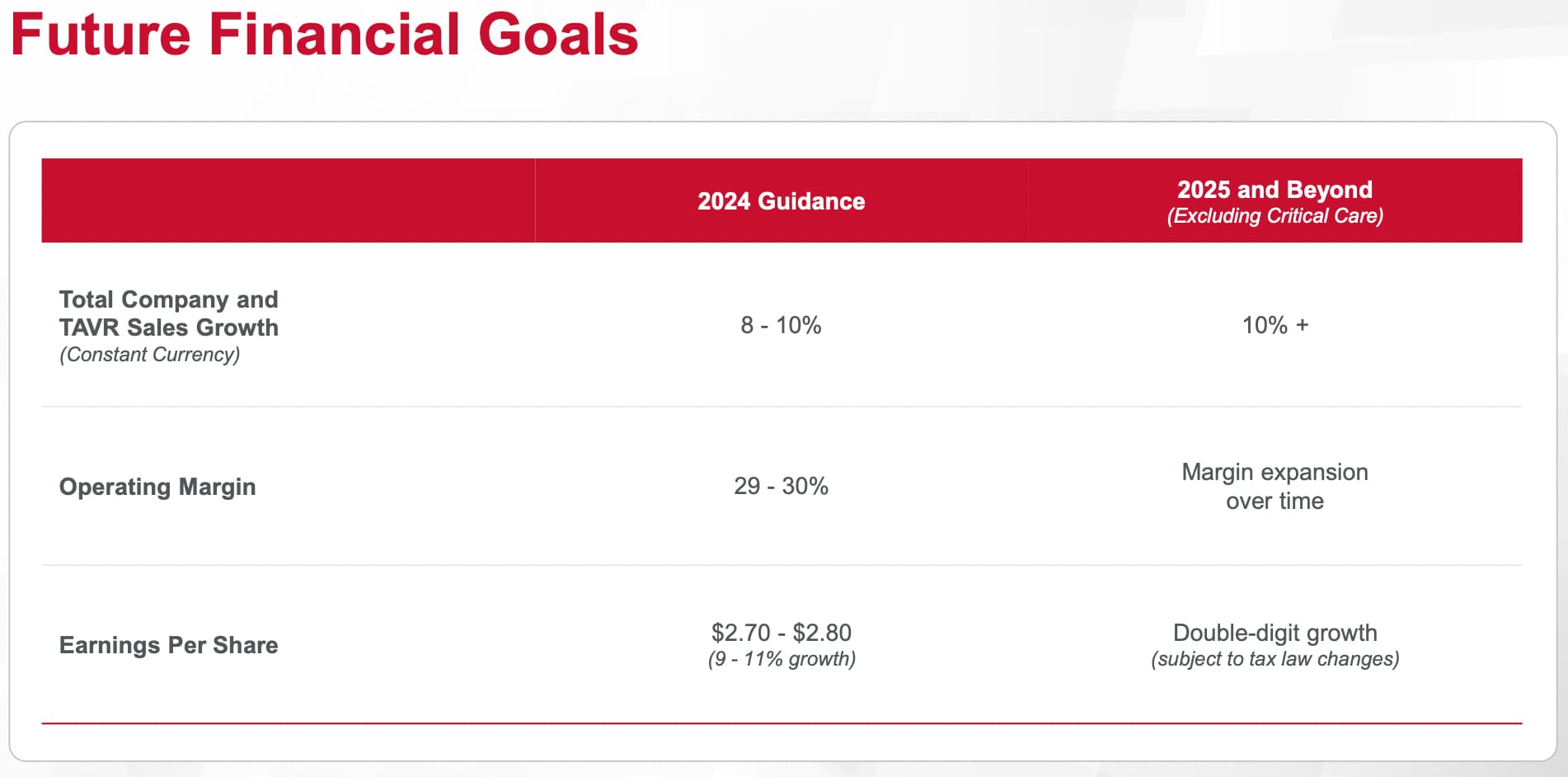

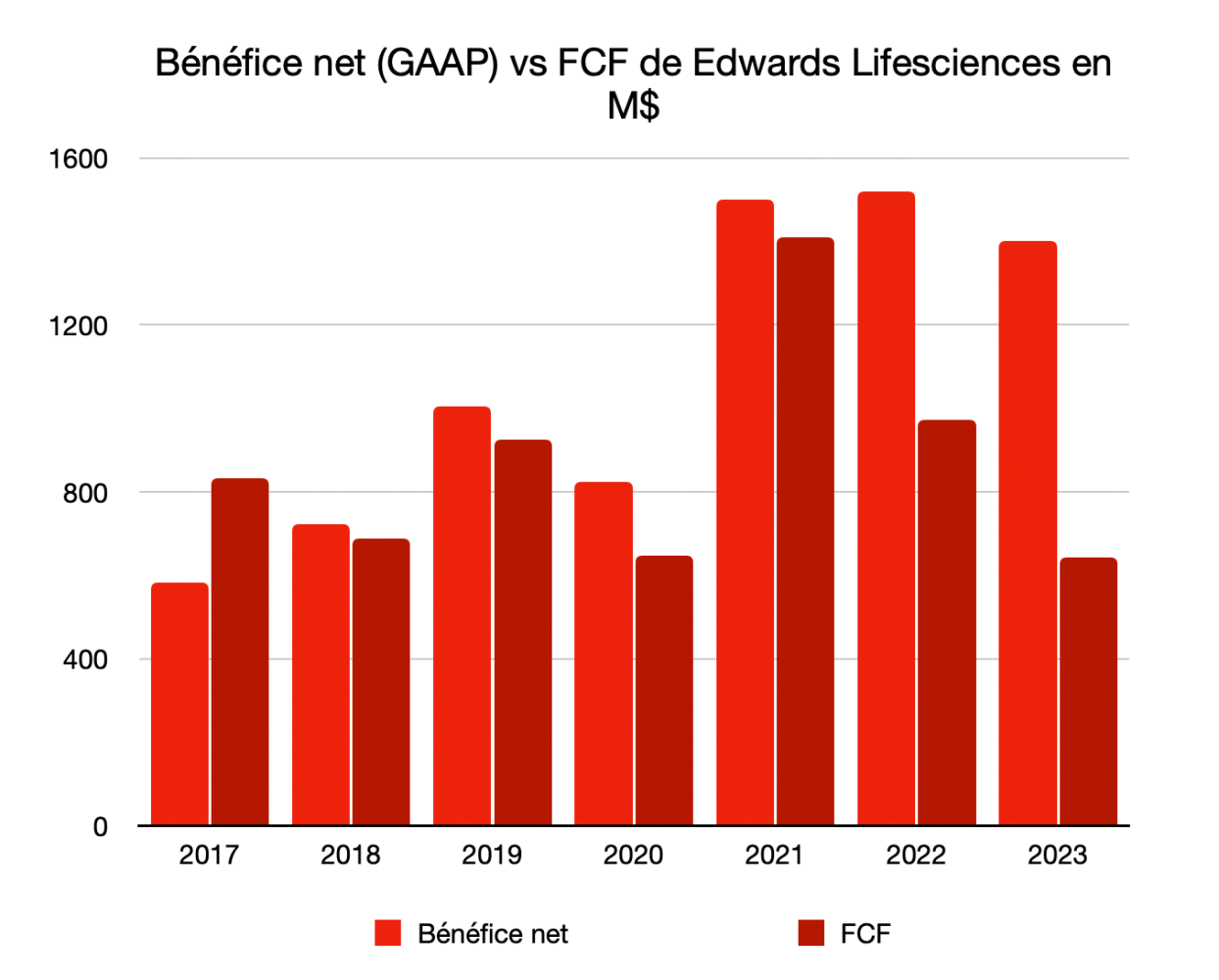

La pile de cash d’Edwards Lifesciences lui permet de garder une certaine souplesse dans son allocation du capital (réinvestissement, acquisitions puis rachats d’actions), et compense les Free Cash Flow très volatils des trois dernières années à cause d’un BFR très défavorable. Les FCF ajustés sont d’ailleurs attendus en forte hausse (x2) entre 1,1 et 1,4Md$ en 2024.

L’entreprise dirige la majeure partie de ses FCF dans les rachats d’actions, partiellement dilués par les paiements en actions des salariés et d’autres éléments, le reste allant dans la trésorerie de l’entreprise pour consolider son bilan ou dans des acquisitions ciblées afin de soutenir les efforts de R&D.

Enfin, du coté de la profitabilité, l’entreprise a également les meilleurs ratios (GAAP) du secteur : ROE de 22,5%, ROCE de 17,1% et ROIC de 20,3%.

La Valorisation :

Connaître le business, c’est bien ; pouvoir le valoriser, c’est encore mieux. Avec Edwards Lifesciences, on a affaire à une très belle entreprise, leader sur un marché en forte croissance, disposant des meilleures et d’un bilan au top.

Pour la valorisation nous utiliserons le bénéfice ajusté : moins révélateur de la rentabilité réelle, il permet d’avoir une base beaucoup plus stable.

Voyons ce qu’il en est :

PER moyen sur 10 ans : 38 vs. PER actuel : 36 ![]()

P/FCF moyen sur 10 ans : 47 vs. P/FCF actuel : 90 ![]()

Si le PER peut paraître élevé en valeur absolue, il est en revanche plus acceptable quand on met en relation son bilan impeccable dans une période de taux élevés et son taux de croissance futur attendu par l’équipe de direction, supérieur à 10%.

Les investisseurs purement Value passeront leur chemin, mais les investisseurs Qualité/Croissance pourraient être très intéressés par cette valeur, à condition d’accepter de la volatilité.

La valorisation par les DCF n’a ici que peu d’intérêt puisque l’entreprise a des FCF assez bas ces dernières années et très volatiles, ce qui pourrait fausser les résultats.

Si fondamentalement l’entreprise est de qualité, il faudra accepter d’avoir un retour à l’actionnaire assez faible, en partie à cause des stock-based compensation, qui grèvent les rachats d’actions (la faible génération de trésorerie ces dernières années n’aidant pas).

Dans tous les cas, une chute du cours serait la bienvenue pour investir dans cette belle valeur qui, bien qu’ayant un profil de croissance, s’échange sur des multiples assez élevées.

Conclusion :

Points forts :

- Fondamentaux excellents (bilan, marges…) et perspectives très intéressantes

- Leader historique dans l’innovation et la recherche

Points faibles :

- Faible génération de trésorerie ces dernières années

- Concurrence qui va s’intensifier

- Image de marque dépendante du succès des différentes phases de test

Acteur historique du secteur du matériel médical cardiaque, l’entreprise dispose de nombreux atouts pour réaliser ses objectifs ambitieux : soigner les populations dans un état critique et augmenter leur espérance de vie.

Si ce projet vous tient à cœur, Edwards Lifesciences pourrait avoir une place de choix dans votre portefeuille en échange d’une valorisation somme toute assez élevée.

PS : je suis actionnaire de Edwards Lifesciences.

Cette note d’analyse n’est pas un conseil en investissement et ne pourrait être considérée comme tel.