Analyse de O’Reilly Auto Parts (ORLY$)

Dans le secteur ennuyant mais particulièrement lucratif des pièces détachées, on retrouve 2 leaders : AutoZone, que j’ai déjà présentée, et O’Reilly Auto Parts. Depuis des années, les deux entreprises font la course, AutoZone étant la n°1 sur les ventes et O’Reilly se plaçant comme le challenger.

Mais les choses sont en train de bouger : O’Reilly devrait devenir le leader dans les prochaines années. Voyons plus en profondeur son business et les rares différences qui la séparent de sa grande-soeur.

Logo de l’entreprise.

Le Business :

Fondée en 1957, O’Reilly est une entreprise de distribution de pièces détachées pour la voiture. L’entreprise ne fabrique donc pas les pièces, elle dispose déjà d’un réseau de fournisseurs partenaires. Elle propose également des services de réparation et de contrôle simples qui ont une proportion négligeable dans le chiffre d’affaires.

Bien que plus ancienne que sa rivale AutoZone, elle est pourtant derrière en termes de ventes, mais risque de la dépasser durant les prochaines années.

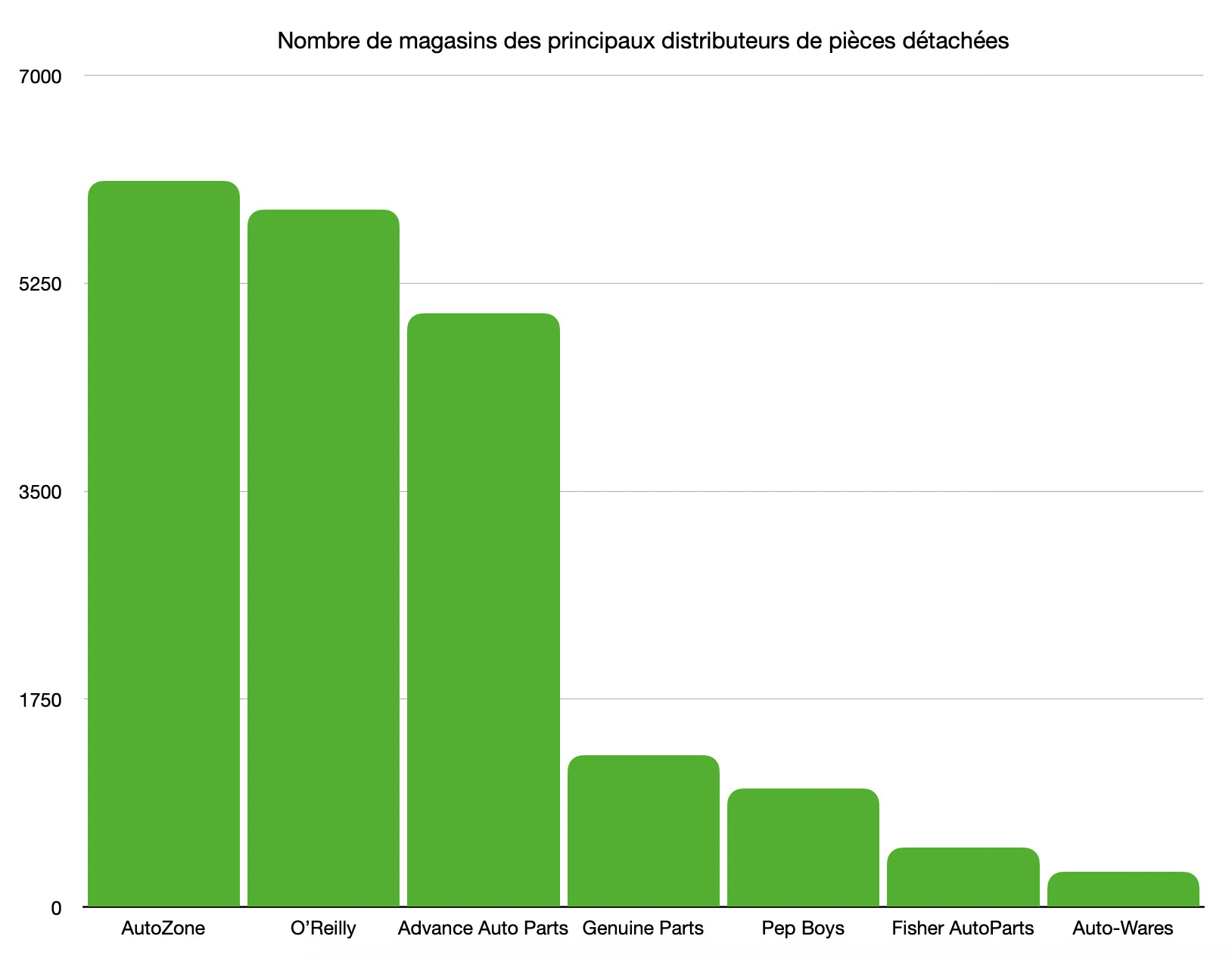

Ce segment du marché de l’automobile, qui pèse plus de 329Mds$ en 2023 est très fragmenté : on retrouve quelques leaders, qui détiennent 53% du marché, le reste étant des petites chaines régionales et des indépendants.

Nombre de magasins des principaux distributeurs de pièces détachées

Le marché adressable de O’Reilly est lui plus petit et s’élève à environ 140Mds$, ce qui lui donne une part de marché légèrement sous les 12%.

Ce marché est d’autant plus grand qu’il est incroyablement résilient : la demande pour les pièces détachées a historiquement augmenté lors des crises et ralentissements économiques, car les automobilistes ont tendance à entretenir leur véhicule plutôt que d’en acheter un nouveau. Cette force explique ainsi l’incroyable résilience de cette industrie durant la crise financière

Pour en revenir au secteur, deux éléments sont essentiels : les kilomètres (miles) parcourus et l’évolution du parc automobile.

Les kilomètres parcourus, mesurés à l’échelle du pays, sont un élément clé puisque la demande pour les pièces est directement corrélée aux kilomètres parcourus, ce qui correspond à l’usure du moteur et des mécanismes des voitures.

Cette métrique est fortement influencée par le prix du gasoil : avec un prix du gallon faible (1 gallon équivaut à 3,5L), les automobilistes sont encouragés à se déplacer en voiture, individuellement, alors qu’un gallon élevé limite les déplacements.

Miles parcourus et prix du gasoil depuis 2001. Source : O’Reilly.

Comme on peut le voir sur le graphique fourni par l’entreprise, on remarque que la période post crise financière, où les prix de l’essence ont grimpé en flèche ont connu plusieurs années de croissance négative des miles parcourus.

Avec des prix à la pompe en 2024 dorénavant revenus à des niveaux plus raisonnables qu’en 2022 quoique légèrement élevés, on peut s’attendre à une croissance positive des miles parcourus pour les prochaines années, profitant ainsi aux distributeurs de pièces détachées.

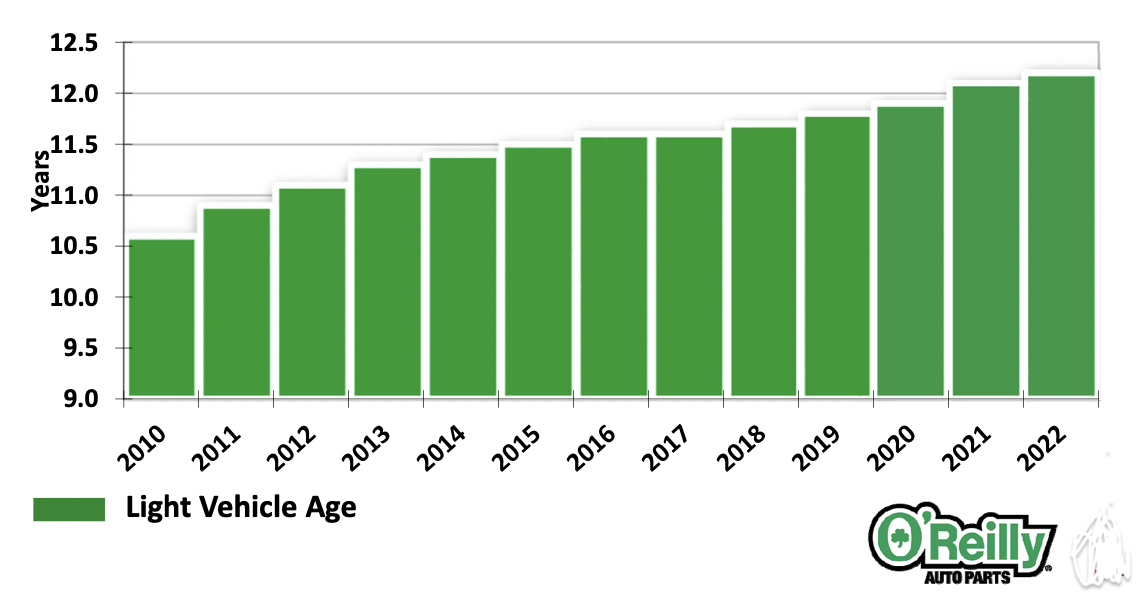

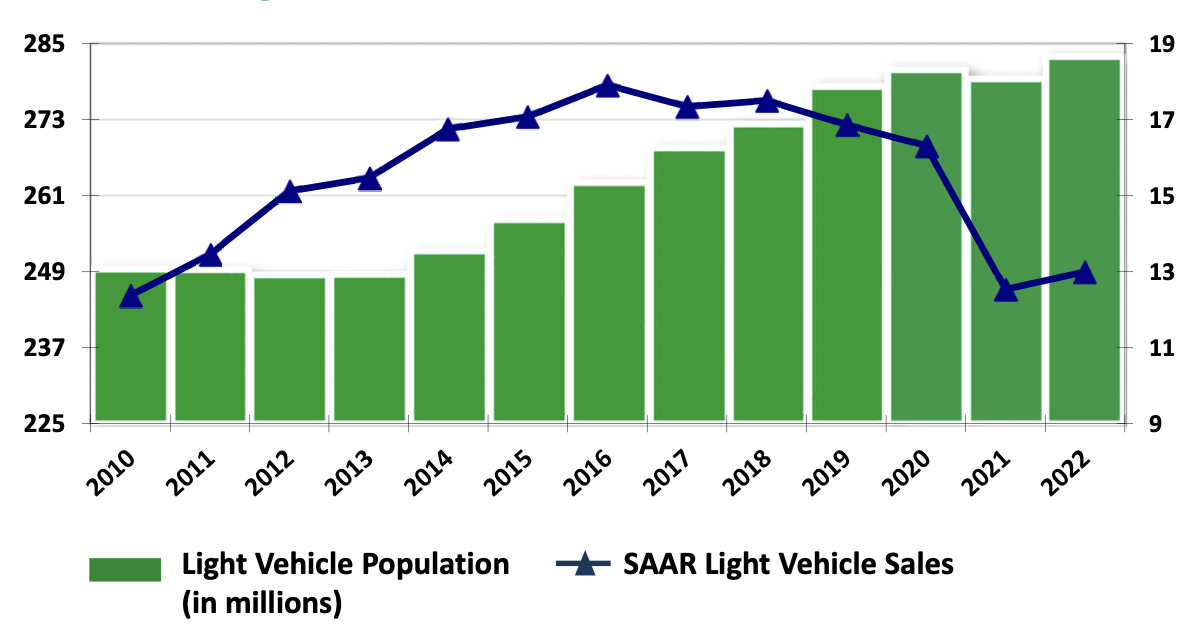

Le deuxième indicateur clé du secteur concerne le parc de véhicule, notamment son ancienneté et sa taille.

On devine logiquement qu’un parc automobile plus ancien nécessitera plus d’entretien, et que plus de véhicules signifie donc plus de demande.

Le management s’attend d’ailleurs à ce que l’âge moyen du parc automobile soit à minima stable voire croissant, grâce à des véhicules plus fiables et plus résistants et également via une montée en gamme du parc automobile.

Age moyen du parc automobile. Source : O’Reilly.

Le parc automobile continue lui de croitre à une allure saine, soutenu par le faible taux de mise à la casse, malgré les ventes de véhicules neufs inférieures aux années pré-covid. L’inflation et les taux d’intérêt élevés y sont pour quelque chose.

Evolution du parc automobile américain. Source : O’Reilly.

Pour la distribution, O’Reilly s’appuie sur plus de 30 centres de distribution, qui stockent chacun en moyenne 152 000 pièces. La stratégie du groupe consiste à créer un maillage sur le continent afin d’améliorer la rotation de l’inventaire, fournir les magasins dans la même journée ou le lendemain (same day and overnight delivery) et ainsi augmenter les ventes par magasin. Une partie de ces stocks sont des articles difficiles à trouver qui ne sont généralement pas stockés par d’autres détaillants de pièces automobiles, notamment les plus petits.

Ils disposent également de Hubs, au nombre de 385, qui permettent de stocker un nombre de pièces important (52 000), dont certains ont été améliorés pour atteindre les 106 000 articles. Ces Hubs sont plus proches des magasins et disposent des mêmes services (same day and overnight delivery).

Ces grands centres permettent au groupe d’acheter en quantités importantes et ainsi de bénéficier de prix plus attractifs que des concurrents de taille plus petite, en plus de proposer une livraison plus rapide et un nombre d’articles plus grand.

Il s’agit là d’un avantage concurrentiel pour les grandes chaines nationales dont O’Reilly fait partie.

L’expansion des centres de distribution sur le territoire national comme au Mexique est au cœur de la stratégie de l’entreprise. O’Reilly est d’ailleurs propriétaire de 75% de ces centres, le reste est loué.

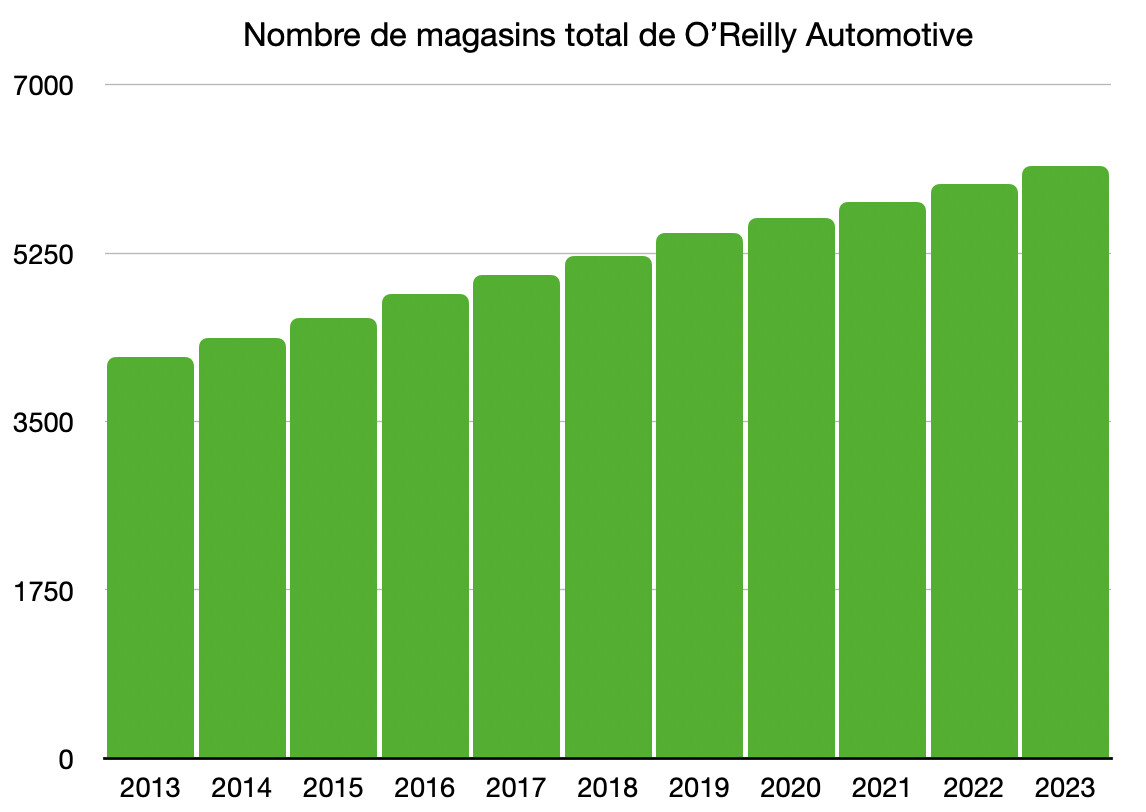

Tout comme les centres de distribution, le développement du nombre de magasins est l’une des principales dépenses en capital de O’Reilly.

Contrairement aux centres de distribution, O’Reilly n’est propriétaire que de 41% des magasins, ce qui représente 59% de magasins loués.

Evolution du nombre de magasins de O’Reilly Auto Parts

Sur les 10 dernières le nombre de magasins a évolué à un rythme de 3,8% par an et sur les 5 dernières années de 3,2%, ce qui représente environ 200 nouveaux magasins par an. Cette croissance assez soutenue, notamment quand on prend l’ancienneté de l’entreprise (fondée en 1957), permet d’augmenter sensiblement les ventes. Grâce à un marché très large et en croissance constante et une part de marché en hausse, l’entreprise devrait être capable de maintenir des ouvertures de magasins à un taux supérieur ou égal à 3%, contribuant favorablement au chiffre d’affaires.

L’entreprise n’est d’ailleurs pas implémentée dans tous les Etats et sa présence au Mexique est encore faible, ce qui laisse du potentiel d’expansion à l’entreprise.

On peut également noter que son concurrent direct AutoZone a été moins agressif sur les ouvertures de magasins ces dernières années.

En plus de sa croissance organique très saine, O’Reilly a également réalisé quelques acquisitions, dont une notable en 2008, CSK, qui a permis d’ajouter 1342 magasins au compteur !

Depuis, elle a réalisé cinq autres acquisitions :

- VIP Auto en 2012 (56 magasins)

- Bond en 2016 (48 magasins)

- Bennett en 2019 (33 magasins)

- Mayasa Auto Parts en 2019 (21 magasins)

- Groupe Del Vasto en 2024 (23 magasins)

Cette dernière acquisition en 2024 d’un groupe canadien permet à O’Reilly de s’implémenter sur un nouveau marché, qui a maintenant un présence au Mexique, aux US et au Canada.

Enfin, O’Reilly s’adresse à deux types de client (Dual market strategy) :

- Do‐It‐Yourself (D.I.Y.) : ce sont des particuliers ;

- Professional : on retrouve ici des garagistes et des professionnels du secteur.

L’entreprise se concentre maintenant sur la partie Professionnal, qui représente 41% du chiffre d’affaires mais qui a une croissance plus importante.

O’Reilly s’est d’ailleurs adaptée à l’émergence du ecommerce et travaille notamment sur l’expérience client sur son site Internet pour attirer toujours plus de clients.

Un dernier point important concernant O’Reilly Auto Parts et qui est chère à l’entreprise : la culture d’entreprise. Le management défend très régulièrement la culture du travail, et notamment la promotion intérieure : une grande majorité des cadres supérieurs, des chefs de district et des chefs de magasins ont été promus en interne.

Les Risques :

Les risques auxquels font face O’Reilly sont très mesurés : on retrouve notamment le risque d’exécution propre à chaque entreprise et qui ici concerne la logistique des pièces et la satisfaction client.

Au niveau macro, les véhicules électriques sont souvent présentés comme l’épée de Damoclès du secteur. Si en effet, la proportion croissante des VE dans le parc automobile américain devrait affecter la demande à long-terme, en réalité ce changement prendra énormément de temps (inertie) et devrait seulement, dans un premier temps, ralentir la croissance.

Le second risque concerne également la concurrence accrue, et notamment des acteurs comme Amazon qui profitent de tendance croissante du ecommerce.

A noter que des deux points sont en réalité peu présentées comme des menaces par le management qui est très confiant dans le futur du secteur des pièces détachées.

Le Management / Actionnariat :

O’Reilly est actuellement dirigée par Brad Beckham, qui a gravi les échelons de l’entreprise pendant 27 ans avant de devenir CEO. Le directeur financier, Jeremy Fletcher, occupe son poste depuis 2022 après 18 ans de carrière dans la même entreprise. On retrouve globalement à tous les postes du top management des personnes avec une longue carrière dans l’entreprise, ce qui fait bien évidemment sens à la culture d’entreprise de O’Reilly et sa promotion en interne.

Au conseil d’administration on retrouve également des membres de la famille O’Reilly (David et Larry) présents depuis plus de 50 ans. Le président du conseil, Greg Henslee, a notamment été CEO de 2005 à 2018. C’est également le cas de Gregory D. Johnson, qui siège au conseil d’administration et qui a été CEO de 2018 à 2024.

On retrouve donc au conseil d’administration comme à la tête des opérations de grands talents souvent promus en interne.

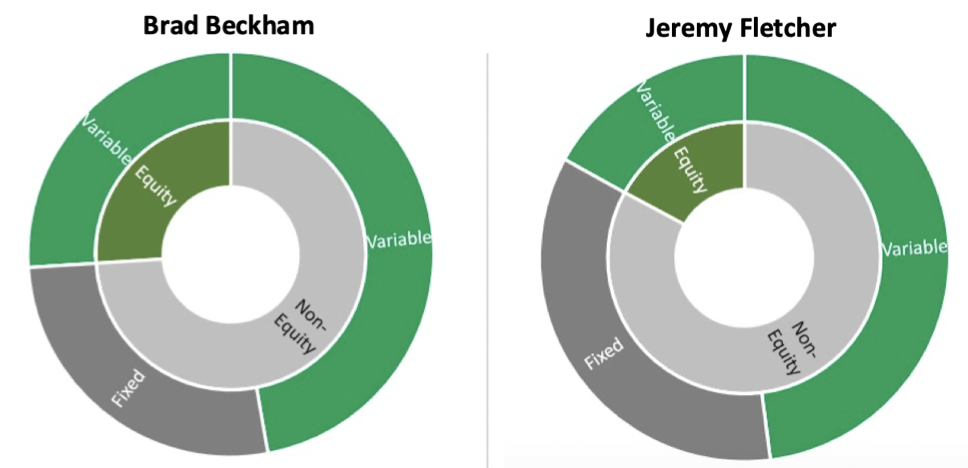

Concernant les rémunérations du top management, le CEO a environ la moitié de sa rémunération en variable, 25% en fixe et 25% en stock options. Le CFO a lui une part fixe plus importante, moins de stock options et une part variable identique.

La part en fixe est légèrement élevée et les stock options attribués sont ici assez faibles, contrairement à des concurrents directs qui paient principalement en stock options.

Rémunérations des principaux dirigeants en 2023

Enfin, on retrouve au capital certains membres de l’entreprise : la famille O’Reilly pour presque 500M$ (0,7%), Greg Henslee pour 38M$ (0,06%). Malgré leur longue carrière au sein de l’entreprise, Brad Beckham, Gregory D. Johnson et Jeremy Fletcher n’ont « que » 1 à 5M$ d’actions de l’entreprise chacun.

Les Elements Financiers :

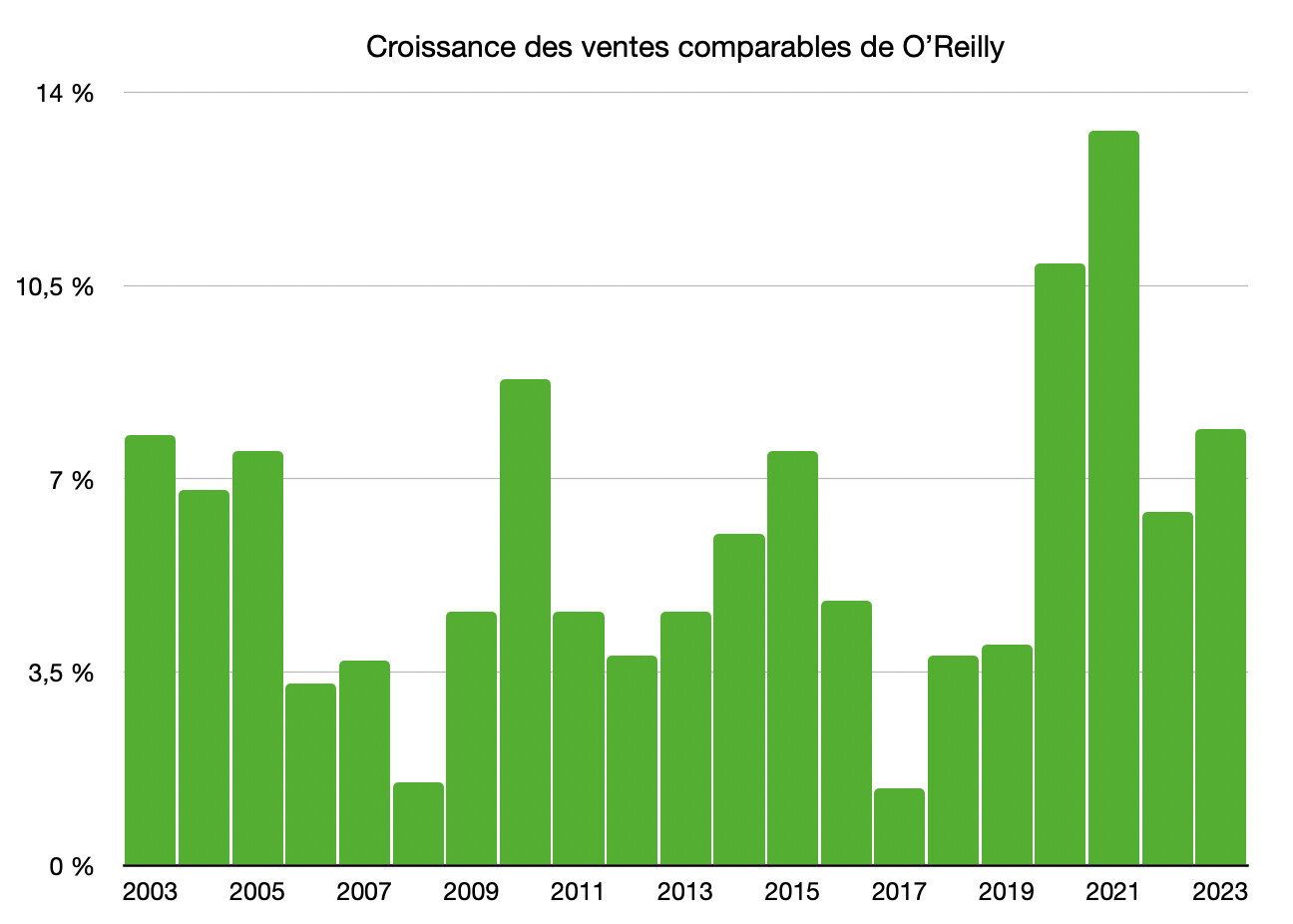

Pour analyser les ventes de l’entreprise, il faut surveiller l’élément essentiel : les ventes comparables. Il s’agit des ventes réalisées sur un nombre de magasins fixe d’une année à l’autre, ce qui exclut donc les ouvertures de magasins, au coeur de la stratégie de croissance de l’entreprise et nous permet de nous concentrer sur l’efficacité opérationnelle de chaque magasin.

Croissance des ventes comparables de O’Reilly

Historiquement le groupe a délivré une croissance comparable autour des 5%, ce qui est excellent et meilleur ses concurrents. Ces chiffres s’expliquent par une meilleure rotation de l’inventaire (1,7x contre environ 1,4x pour AutoZone), elle-même induite par divers facteurs possibles comme des magasins mieux rénovés et plus attractifs ou une meilleure efficacité du réseau de distribution.

D’ailleurs l’entreprise vient d’enregistrer sa 31ème année de croissance consécutive des ventes comparables, ce qui est assurément un signe d’une excellente gestion.

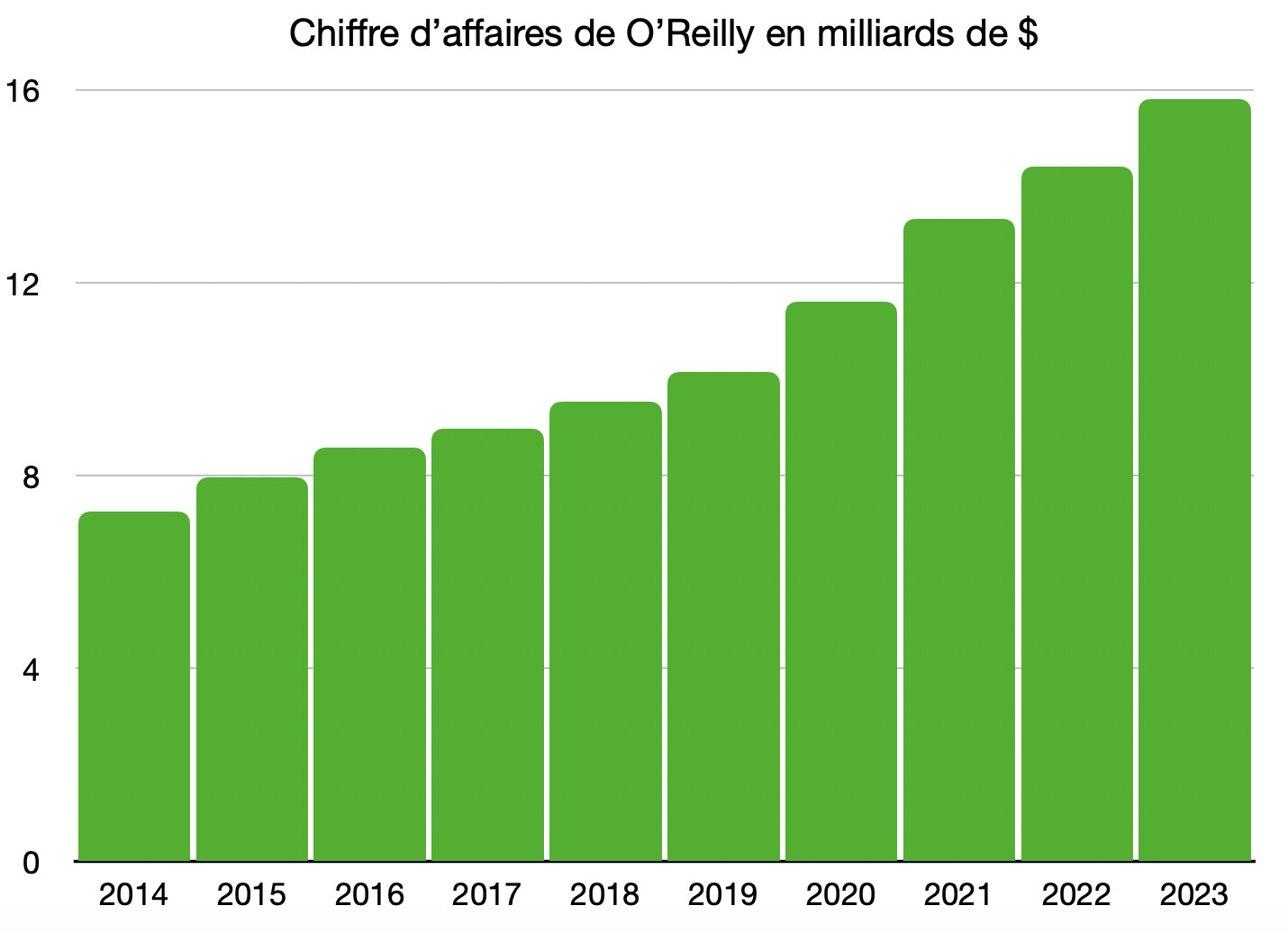

Cette croissance des ventes comparables est également soutenue par les ouvertures de magasins à un rythme de 3,8% sur les 10 dernières années, ce qui a notamment permis au chiffre d’affaires de croitre à un rythme annuel de 9% depuis 2014 !

Chiffre d’affaires de O’Reilly

Sur la même période, les marges opérationnelles (20,2% en 2023) et nettes (14,8%) ont bien progressé de plusieurs points de pourcentage ce qui a permis un décuplement du bénéfice opérationnel et du bénéfice net.

O’Reilly détient par ailleurs les marges les plus élevées du secteur avec AutoZone, qui sont d’ailleurs particulièrement élevées compte tenu du business model de distribution.

Il est d’ailleurs important de noter que O’Reilly a historiquement été capable de faire passer les augmentations de prix aux clients. Ce pricing power est souligné par les marges brutes d’environ 50%.

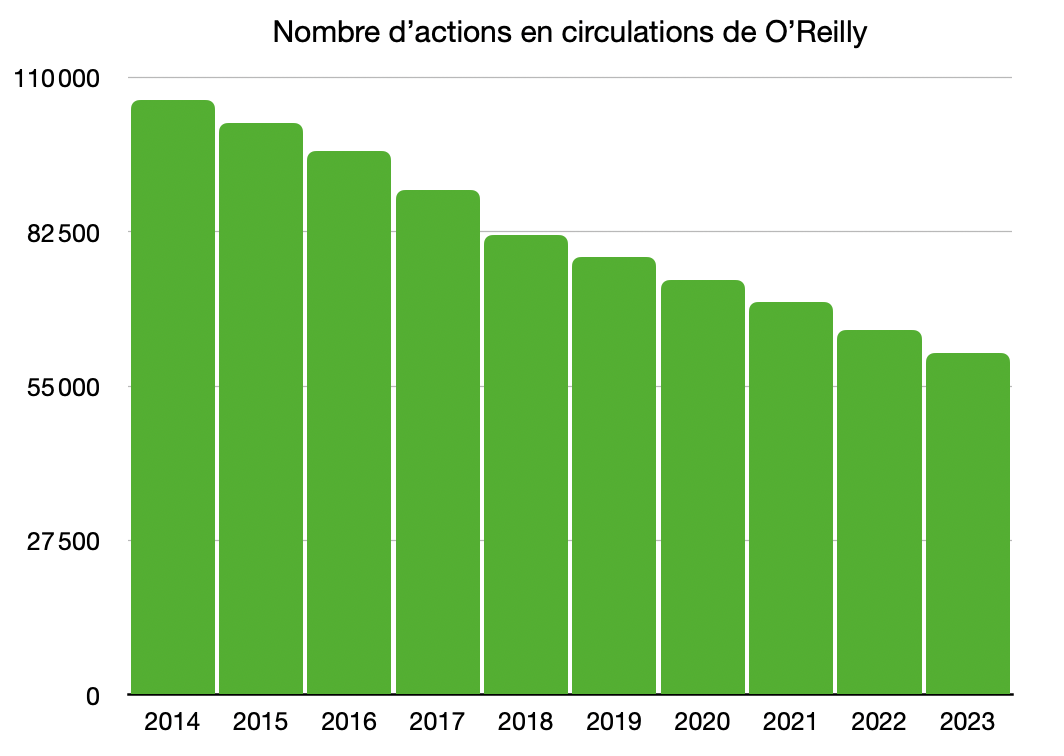

A ces marges croissantes s’ajoutent également une stratégie qui fait désormais partie de l’identité du groupe : les rachats d’actions. Depuis le lancement de la politique de rachats d’actions en 2011, l’entreprise a racheté 23Mds$ de ses propres actions ! C’est à comparer à la capitalisation boursière d’environ 60Mds$ et des Free Cash Flow de 2Mds$.

Ainsi, le nombre d’actions en circulation est passé de 106M en 2014 à 61M en 2023 !e

Nombre d’actions en circulation de O’Reilly

Ce retour exceptionnel à l’actionnaire permet notamment de booster le bénéfice par action, qui s’est lui apprécié à un rythme exceptionnel de 20% par an…

Bénéfice par action de O’Reilly

Cette croissance du bénéfice est également très stable, grâce aux revenus stables et l’allocation du capital agressive.

Cette performance très élevée a été notamment permise par l’amélioration des marges au cours des dix dernières années. Durant les prochaines années, les marges ne devraient pas contribuer significativement à la croissance du BPA comme ça a été le cas sur la dernière décennie.

Au bilan, le management utilise plusieurs ratios pour analyser la dette. On retrouve notamment le ratio dette ajustée/EBITDAR :

- dette ajustée : dette financière (5,5Mds$) + six mois de loyers

- EBITDAR : bénéfice net + intérêts financiers + taxes + dépréciations et amortissements + loyers payés + stock options des dirigeants

O’Reilly vise un ratio dette ajustée/EBITDAR de 2,5, ce qui est supérieur au ratio actuel de 1,95. Cette prudence est tout à fait justifiée dans l’environnement de taux élevés et laisse encore du potentiel d’endettement l’entreprise.

Si l’entreprise agrège les dettes locatives et les dettes financières au sein du calcul il est important de ne pas confondre les deux car leur fonctionnement n’est pas identique. Il est donc préférable d’utiliser le ratio préconisé par l’entreprise pour l’analyse de la dette.

Grâce à son business model très stable, l’entreprise utilise le levier financier pour retourner du cash aux actionnaires. Sans surprise, la dette financière a explosé puisqu’elle a été multipliée par 4 depuis 2013. Ce fort levier financier a lui aussi contribué à la croissance survitaminée du bénéfice par action.

Bien évidemment, à ratio d’endettement constant, l’entreprise ne pourra pas retourner autant d’argent que par le passé.

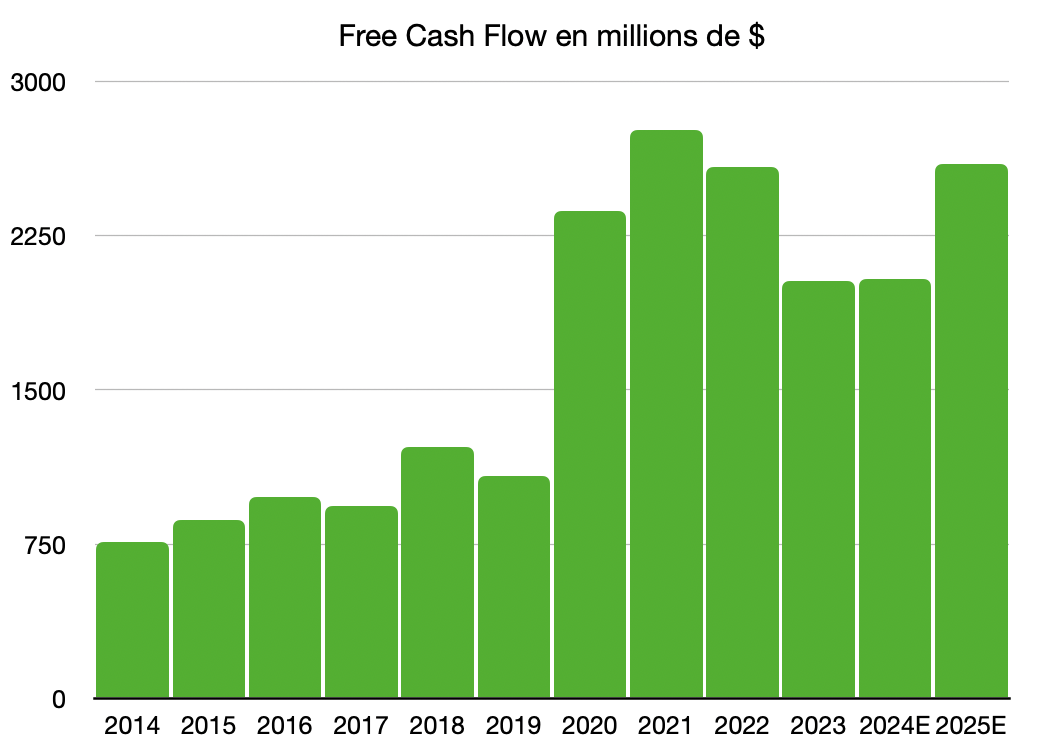

Un autre élément à prendre en compte pour mener à bien la politique de rachats d’actions sont les Free Cash Flow.

Les FCF sont également assez stables, mais forcément moins que les bénéfices nets puisque le BFR (besoin en fonds de roulement), qui comprend notamment les stocks et les créances clients sont assez volatiles.

Avec des FCF particulièrement élevés en 2020 et 2021 (ce qui a été le cas pour beaucoup d’entreprises, le covid ayant eu des effets sur la gestion de la trésorerie), les années 2022 et 2023 ont affiché des FCF assez bas. Historiquement l’entreprise réussit à convertir 100% de ses bénéfices nets en FCF, voire plus.

Actuellement, ce taux est inférieur à 100, ce qui pénalise donc l’allocation du capital très agressive de l’entreprise. Les prochains trimestres risquent donc d’être plutôt légers en terme de rachats d’actions.

Sur les 10 dernières années, les FCF ont eu une forte croissance de 11,4% par an.

Free Cash Flow de O’Reilly.

L’allocation de ces FCF est d’abord tournée dans les investissements organiques (ouvertures de magasins, centres de distributions et hubs) à hauteur de 33% des Cash flow opérationnels puis le reste est entièrement retournée aux actionnaires via des rachats d’actions. Si la faible génération de cash ralentit les rachats d’actions, la situation devrait revenir à la normale à partir de l’exercice 2025.

L’entreprise capitalise également sur la croissance organique plutôt élevée de son EBITDAR pour augmenter sa dette à ratio d’endettement constant et ainsi redistribuer toujours plus.

Actuellement, O’Reilly paie 4% d’intérêts sur sa dette long terme, ce qui est plus ou moins aligné avec les taux d’intérêts des obligations américaines à 10 ans. L’entreprise devrait donc rouler les obligations arrivant à échéance cette année (+900M$), préservant ainsi sa trésorerie pour poursuivre le retour à l’actionnaire.

Avant de passer à la valorisation, il est toujours important de regarder la rentabilité des capitaux. Avec une entreprise qui rachète massivement ses actions, les capitaux propres peuvent passer en négatif. Ce n’est absolument pas un souci pour l’entreprise, mais il faut en être conscient lors du calcul de certains ratios financiers.

Ainsi, le ROE (retour sur capitaux propres) est totalement inexploitable, et le ROCE (retour sur capitaux employés) sera lui aussi peu cohérent. On utilisera donc un seul ratio, préconisé par l’entreprise : le ROIC.

On retrouve ainsi :

- au numérateur : le bénéfice opérationnel après impôts

- au dénominateur : les capitaux propres + dettes locatives + dettes financières - le cash

Comme l’entreprise rachète massivement ses propres actions (montants supérieurs au bénéfice net), les capitaux propres sont négatifs. On a donc un ratio qui devrait monter à mesure que les capitaux propres diminuent.

Le ROIC ainsi obtenu s’élève à 42%, ce qui est excellent bien que boosté par les capitaux propres négatifs. Le management annonce même un ratio impressionnant de 72%, calculé en prenant d’autres chiffres.

Ces ratios sont comparables à ceux de son concurrent AutoZone, et bien supérieurs à la moyenne du secteur et des entreprises américaines.

La Valorisation :

Fort de son business model particulièrement stable, O’Reilly est une entreprise assez facile à valoriser (c’est rare). Pour la valoriser, non allons utiliser des ratios de valorisations classique ainsi qu’un DCF.

Nous utiliserons trois hypothèses de croissance :

- Cas pessimiste : 3% d’ouvertures de magasins, 2% de croissance par magasin, 3,5% de rachats d’actions = 9% de croissance du BPA

- Cas neutre : 3% d’ouvertures de magasins, 3,5% de croissance par magasin, 4% de rachats d’actions = 11% de croissance du BPA

- Cas optimiste : 3% d’ouvertures de magasins, 5% de croissance par magasin, 4,5% de rachats d’actions = 13% de croissance du BPA

Pour valoriser l’entreprise, nous allons ainsi utiliser le modèle des DCF en prenant les paramètres suivants :

- WACC (coût moyen pondéré du capital) de 6,64%

- beta de 0,62

- prime de risque de 4,6%

- rendement obligataire à 10 ans de 4,2%

- coût de la dette de 4%

- Bénéfice net de 2,38Mds$

- 2% de croissance perpétuelle pour les 3 scénarios

Comme il s’agit d’une entreprise de distribution, dont les FCF sont cycliquement faibles, il est préférable d’utiliser les bénéfices nets. La valeur du DCF n’en est pas non plus caduque puisque les FCF à moyen terme sont sensiblement corrélés aux bénéfices nets.

Ainsi, nous obtenons trois prix en fonction des scénarios de croissance (l’action cote actuellement autour des 1040$) :

![]() 9% de croissance : 1024$

9% de croissance : 1024$ ![]()

![]() 11% de croissance : 1125$

11% de croissance : 1125$ ![]()

![]() 13% de croissance : 1234$

13% de croissance : 1234$ ![]()

Dans les 3 cas, la valeur du DCF est soit très proche soit supérieure au prix actuel, ce qui signifie que l’entreprise est très correctement valorisée voire sous-évaluée.

En utilisant cette fois-ci (à titre indicatif) les FCF de 1990M$ plutôt que les bénéfices nets de 2380M$ et un taux de croissance de 11% du FCF par action, on obtient un prix de 921$. Il est ainsi compliqué de juger si l’entreprise est réellement sur-valorisée en prenant les FCF puisqu’à partir de 2025, les analystes anticipent des FCF en forte hausse grâce à un BFR et des CapEx plus favorables, ce qui n’est pas pris en compte ici dans le DCF.

En regardant d’autres ratios notamment le PER, on peut voir que l’entreprise s’échange en moyenne 24x ses bénéfices sur les six dernières années. Le léger premium actuel est expliqué par une situation macro économique encore difficile, dans laquelle O’Reilly est très résiliente et publie de bons résultats. Le prix actuel est donc correct, même si une baisse vers la zone 960-1000$ pourrait être intéressante afin d’optimiser son entrée sur la valeur.

PER historique de O’Reilly

Dans tous les cas, la forte stabilité du business n’accorde à l’investisseur quelques rares points d’entrée vraiment intéressants et il est plutôt contre productif d’essayer de timer le marché sur cette entreprise.

Le PER est même assez faible en prenant en compte les perspectives de croissance et le beta très faible de l’action, le marché condamnant les perspectives à très long terme jugées limitées à cause de l’arrivée des véhicules électriques.

Conclusion :

Points forts :

- Simplicité et stabilité du business model

- Avantage concurrentiel lié au maillage et la taille de l’entreprise

- Retour à l’actionnaire important

- Croissance à deux chiffres chaque année

Points faibles :

- Potentiel ralentissement de la croissance à long terme (VE)

Il n’y a en réalité pas grand chose à dire sur cette magnifique entreprise : le business est simple et ne nécessite pas de visionnaire à sa tête, son avantage concurrentiel lui permet de grappiller toujours plus de part de marché, et la gestion financière est axée sur le retour à l’actionnaire.

Son business peu sexy est en revanche particulièrement lucratif et il serait dommage de s’en priver.

NB : je ne suis pas actionnaire de O’Reilly Auto Parts.

Cette note d’analyse n’est pas un conseil en investissement et ne pourrait être considérée comme tel.