allez, dites-le moi que ça vous a manqué. allez, au moins pour me faire plaisir ![]()

![]()

En fait, c’est cool quand je fais une analyse ça permet à tout le monde comprendre ce que je pense d’une boite, de poser à plat mes idées.

Quand même plus facile que d’expliquer régulièrement en faisant des pavés le pourquoi du comment de cette entreprise.

Sur ce, je vous souhaite une agréable lecture, et si vous avez des questions, votre serviteur y répondra avec plaisir.

quentin ![]()

Analyse fondamentale de Rollins (ROL$)

Rollins est une entreprise américaine peu connue des investisseurs européens. Et c’est parfaitement compréhensible : il s’agit d’une entreprise ennuyante dans un marché de niche.

Mais comme vous le savez, on trouve très souvent de bonnes affaires parmi ces entreprises. Et Rollins ne déroge pas à la règle.

Logo de Rollins

Le Business :

L’histoire de Rollins commence à la fin du 19ème siècle sous le nom de Waltham Pest Control. Elle a évolué pour devenir au final l’entreprise que l’on va analyser, Rollins.

Aujourd’hui, l’entreprise est experte dans l’élimination de nuisibles via ses filiales et franchises. Elle détient un portefeuille de marques reconnues en Amérique du Nord, son principal marché, dont la principale filiale est Orkin, rachetée en 1964 pour 62M$.

Il est important de préciser que Rollins est uniquement le nom de la maison mère : ce sont seulement ses filiales qui opèrent dans l’industrie du contrôle des nuisibles et des parasites.

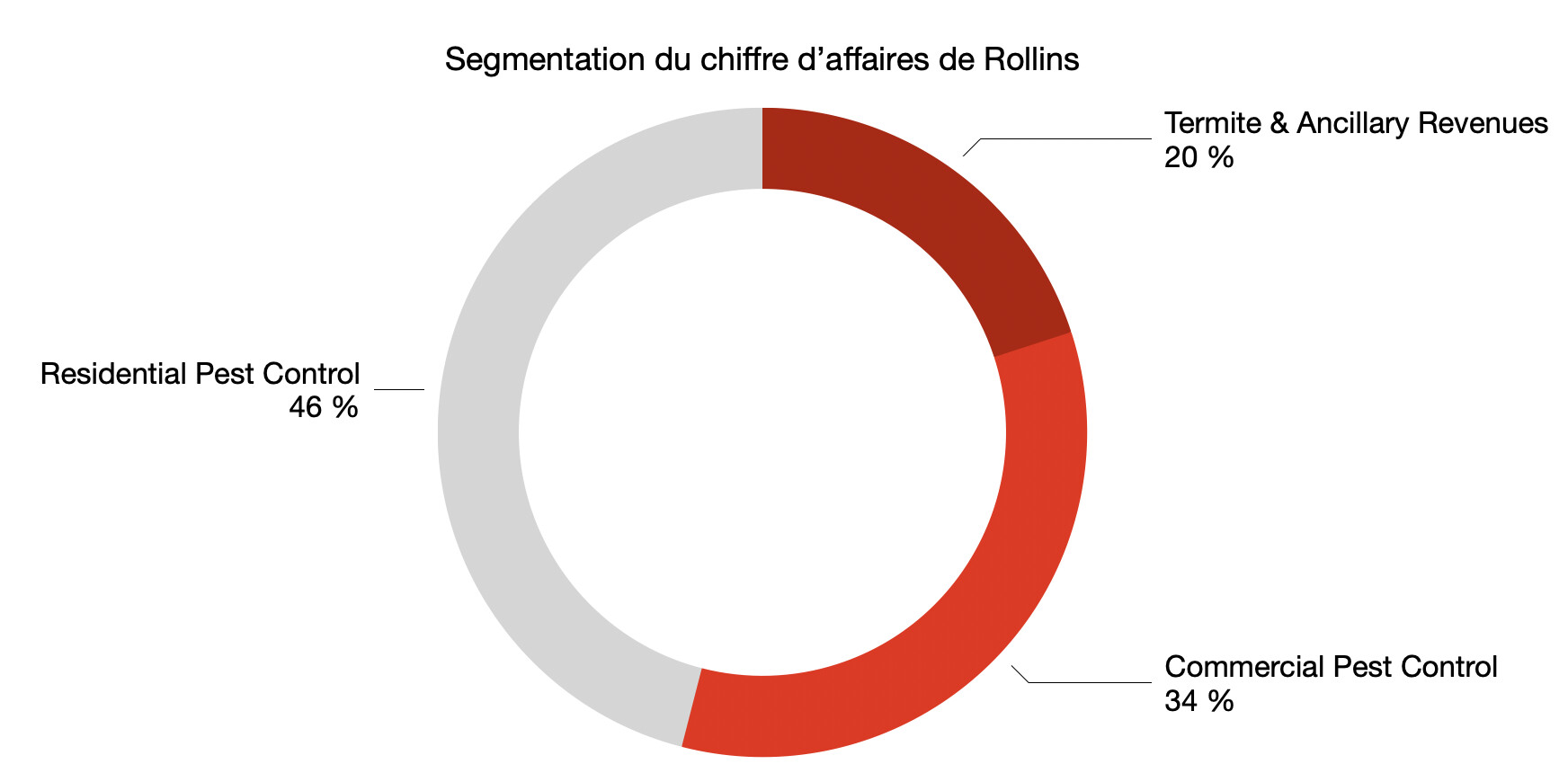

L’activité de Rollins se décompose en trois segments :

- Residential Pest Control : il s’agit ici de la branche résidentielle, essentiellement dédiée aux particuliers;

- Commercial Pest Control : c’est le segment liée aux professionnels de plusieurs industries comme la santé, la logistique, l’alimentation;

- Termite & Ancillary Revenues : on retrouve ici la lutte contre les termites ainsi que plusieurs services complémentaires. Les termites causent plus de 5Mds$ de dégâts chaque année.

Segmentation du chiffre d’affaires de Rollins.

En parallèle, Rollins perçoit également des revenus de franchise via sa filiale Orkin qui compte plusieurs franchisés. Cela représente 0,5% du chiffre d’affaires, ce qui est plutôt négligeable.

Portefeuille de marques de Rollins

Au sein du groupe, nous retrouvons donc plus de 20 entreprises acquises en l’espace de 25 ans (excepté Orkin en 1964).

Ces acquisitions de niche ont permis à Rollins de se développer, créant ainsi un véritable maillage territorial d’activités diversifiées :

- Critter Control, spécialiste de l’élimination d’animaux tels que des ratons laveurs des écureuils ou chauves-souris;

- HomeTeam Pest Defense, connu pour sa technologie de tubes Taexx® repoussant les insectes;

- Expansion au Royaume-Uni grâce à Safeguard Pest Control ;

- Expansion à Singapour grâce à Aardwolf…

Rollins est donc un véritable leader, puisqu’elle détient aujourd’hui une part de marché mondiale d’environ 13%, qui est principalement concentrée aux Etats-Unis, où elle y réalise plus de 90% de ses ventes.

Les multiples acquisitions qui ont été très bien intégrées à l’entreprise n’y sont pas pour rien.

En matière d’acquisition, les entreprises cibles doivent remplir de nombreuses conditions pour Rollins :

- Contribuer à la croissance organique à long-terme

- Augmenter les marges après intégration des synergies

- Augmenter le bénéfice après 1 an

- Flux de trésorerie importants et peu de dépenses en capital

- ROIC supérieur au coût du capital après 3 ans

Et elle a d’ailleurs le choix : le marché de la lutte contre les nuisibles est particulièrement fragmenté, avec une faible proportion de grandes entreprises à l’instar de Rollins.

Distribution du marché par les volumes de ventes.

C’est donc une excellente nouvelle puisque le leader américain va pouvoir continuer à acquérir de nouvelles entreprises.

En plus d’être très fragmenté, ce marché a trois énormes avantages.

D’abord, sur les 10 dernières années, aux Etats-Unis, le secteur a enregistré une croissance de 4,2% par an, soutenu par des tendances très favorables à long-terme :

- Réchauffement climatique

- Migrations vers les Etats du Sud aux Etats-Unis

- Demande croissante de services réalisés par les professionnels (« Do-It-For-Me »)

- Tendance à la vie en extérieur et à la détention d’animaux

- Environnement de régulation complexe et évolution des standards sanitaires

Ainsi, pour les prochaines années, le marché est appelé à croître à un rythme soutenu d’environ 5,7% par an pour atteindre près de 33Mds$ en 2028, ce qui va naturellement profiter à Rollins.

Deuxièmement, la force de ce business se trouve dans sa résilience. Ce business s’est historiquement bien comporté en période de crise, affichant toujours une croissance positive, que ce soit sur les périodes 2008-2010 (crise financière), 2015-2016 (ralentissement du secteur industriel) ou 2020-2022 pendant la pandémie de Covid.

Ces chiffres s’expliquent car les nuisibles (insectes, animaux sauvages, termites) peuvent causer d’importants dégâts aux propriétaires de résidence ou d’entrepôt, avec des conséquences très graves si ces bâtiments ne sont pas traités. Ainsi, même en période de contraction économique, les dépenses de lutte contre les nuisibles ne sont quasiment jamais repoussées, ce qui permet d’afficher une linéarité exemplaire dans les ventes des entreprises.

De plus, dans le cas de Rollins, plus de 80% des revenus sont récurrents, puisque les clients ont généralement tendance à signer des contrats d’un an, avec une comptabilisation des ventes à chaque fois que Rollins exécute ses services, ce qui limite grandement la saisonnalité dans les résultats.

Dans le segment résidentiel, les dépenses sont considérées comme un peu plus discrétionnaires que les autres branches, ce qui le rend légèrement plus cyclique.

Enfin, Rollins dispose d’un pouvoir de fixation des prix. Cela s’explique car les dépenses de d’élimination des nuisibles ne représentent qu’une faible proportion des dépenses des clients, qu’il s’agit de dépenses essentielles (dégâts potentiels importants) et que ces services sont majoritairement réalisés par des professionnels.

Le groupe se concentre donc sur une stratégie dite « CPI+ », c’est-à-dire sur des augmentations de prix au moins égales à l’inflation américaine.

Si Rollins veut maintenant conserver sa part de marché dans un secteur très concurrentiel et en force croissance, il faut qu’elle investisse dans son image de marque.

Les dépenses publicitaires sont donc un levier important pour Rollins, qui a opté pour une approche digitale au fil des années.

Mix des dépenses publicitaires de Rollins.

Pour approcher les particuliers, Rollins est présente sur les principaux réseaux sociaux (TikTok, Instagram, Facebook et YouTube), sur les plateformes de streaming (Hulu, Discovery) ou encore les chaînes TV comme ESPN ou ABC.

Pour démarcher des professionnels, Rollins paie également des médias et journaux spécialisés, en complément d’une présence sur les réseaux sociaux et de campagnes diverses.

Cette bonne exécution a permis de faire croitre le retour sur dépenses publicitaires au cours des dernières années, ce qui a bien évidemment contribué à l’augmentation de la part de marché de Rollins.

Enfin, l’entreprise a une approche tournée vers les employés, avec une école de formation spécifique, et Rollins figure régulièrement parmi les meilleurs employeurs du pays.

Concernant ses avantages compétitifs, Rollins évolue dans un secteur très concurrentiel avec peu de barrières à l’entrée.

L’entreprise dispose donc surtout d’avantages intangibles :

- une très forte image de marque : Orkin est la marque la plus influente du marché et 50% des clients viennent d’eux-mêmes, consolidé par une présence à l’international;

- une empreinte nationale via ses multiples filiales, ce qui permet de créer une plateforme scalable et afin d’améliorer la qualité du service et de digitaliser les services, ce qui créé un cercle vertueux pour le client et les marges de l’entreprise.

Les Risques :

Comme souligné auparavant, Rollins évolue dans une industrie très compétitive avec de faibles barrières à l’entrée.

Sa part de marché peut vite évoluer et dépendra de l’image de marque des filiales de Rollins, et donc de la qualité du service rendu ainsi que des dépenses publicitaires.

Parmi ses principaux concurrents cotés en Bourse, on retrouve Rentokil, une entreprise cotée à Londres qui réalise 60% de son chiffre d’affaires aux Etats-Unis (environ le même volume de ventes que Rollins) ainsi que Ecolab, et d’autres entreprises régionales.

L’entreprise fait également face à des risques secondaires, tels que des enjeux de santé liés aux produits utilisés ainsi la dégradation de l’image de l’entreprise suite à une inefficacité des prestations effectuées.

Hormis cela, on retrouve les risques classiques d’exécution, de marché, ou encore géopolitiques.

L’entreprise fait donc face à très peu de risques.

Le Management / Actionnariat :

Rollins est actuellement dirigée par Jerry Gahlhoff Jr. depuis 2021. Arrivé chez Rollins en 2008 via l’acquisition de HomeTeam Pest Defense, il a évolué au sein de l’entreprise sur des postes de directeur des ressources humaines, chef de division puis ensuite chef des opérations.

L’actuel CEO Jerry Gahlhoff Jr.

On a ici le cas d’école d’une culture d’entreprise axée sur les employés avec une promotion en interne pour le poste le plus important.

A la tête du conseil d’administration (chairman) on retrouve également Gary W. Rollins, le fils du fondateur de Rollins. Il a été CEO de 2001 à 2022 avant de laisser ce rôle à Jerry Gahlhoff Jr.

Gary W. Rollins a énormément contribué au développement de l’entreprise, en exécutant parfaitement son business et en réalisant des acquisitions stratégiques qui ont permis d’étendre l’empreinte du groupe, ce qui a créé énormément de valeur pour les actionnaires.

En effet, depuis 2000, l’action Rollins a eu une performance de 8440% contre 520% seulement pour l’indice S&P500 dividendes réinvestis.

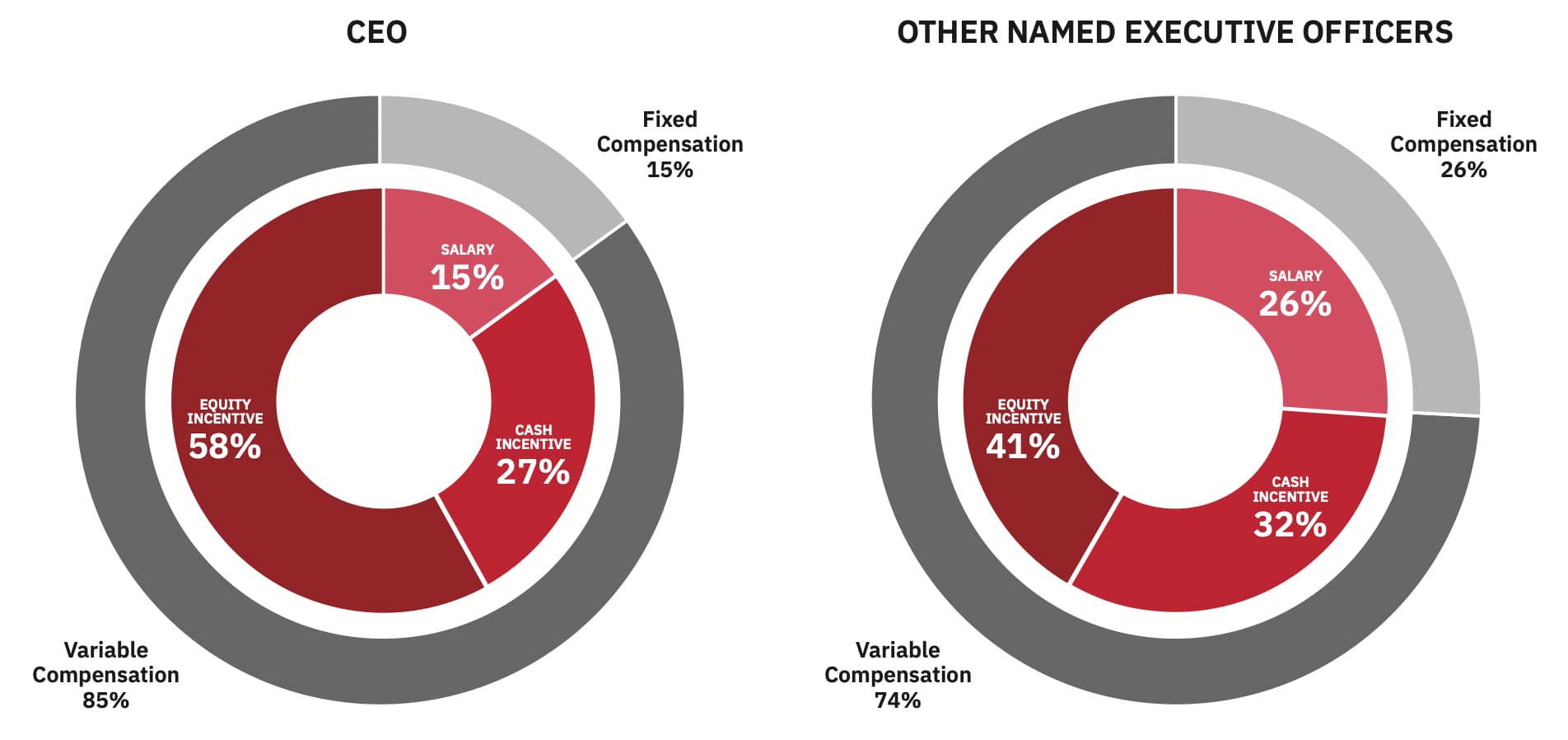

Concernant la rémunération, le CEO a une base fixe faible (15%), le reste est variable dont 58% du total est en actions, ce qui est un excellent point pour aligner les intérêts des dirigeants avec ceux des actionnaires.

Idem pour les autres dirigeants, cette fois-ci avec une part fixe plus élevée (26%) mais toujours acceptable.

Rémunération du top management.

Si les salaires fixe du chairman Gary W. Rollins (1,49M$) et du CEO Jerry Gahlhoff Jr. (1M$) peuvent sembler particulièrement élevés, cela s’explique par leurs brillantes et longues carrières chez Rollins.

Du coté de l’actionnariat, la holding de la famille Rollins détient près de 34%, soit 6Mds$.

On retrouve également une seconde société d’investissement, la Rollins Holding 1,8% du capital (325M$). Parmi les dirigeants, Gary W. Rollins est bien évidemment au capital avec 3,25% des actins (692M$) et Jerry Gahlhoff Jr. détient lui 0,06% de l’entreprise pour 14M$, ce qui assure une nouvelle fois l’alignement des intérêts si cher aux actionnaires.

Les Eléments Financiers :

Pour croitre, Rollins utilise deux leviers :

- la croissance organique, grâce à la croissance séculaire du secteur, des gains de part de marché ainsi que des augmentations de prix (CPI+ business)

- des acquisitions ciblées

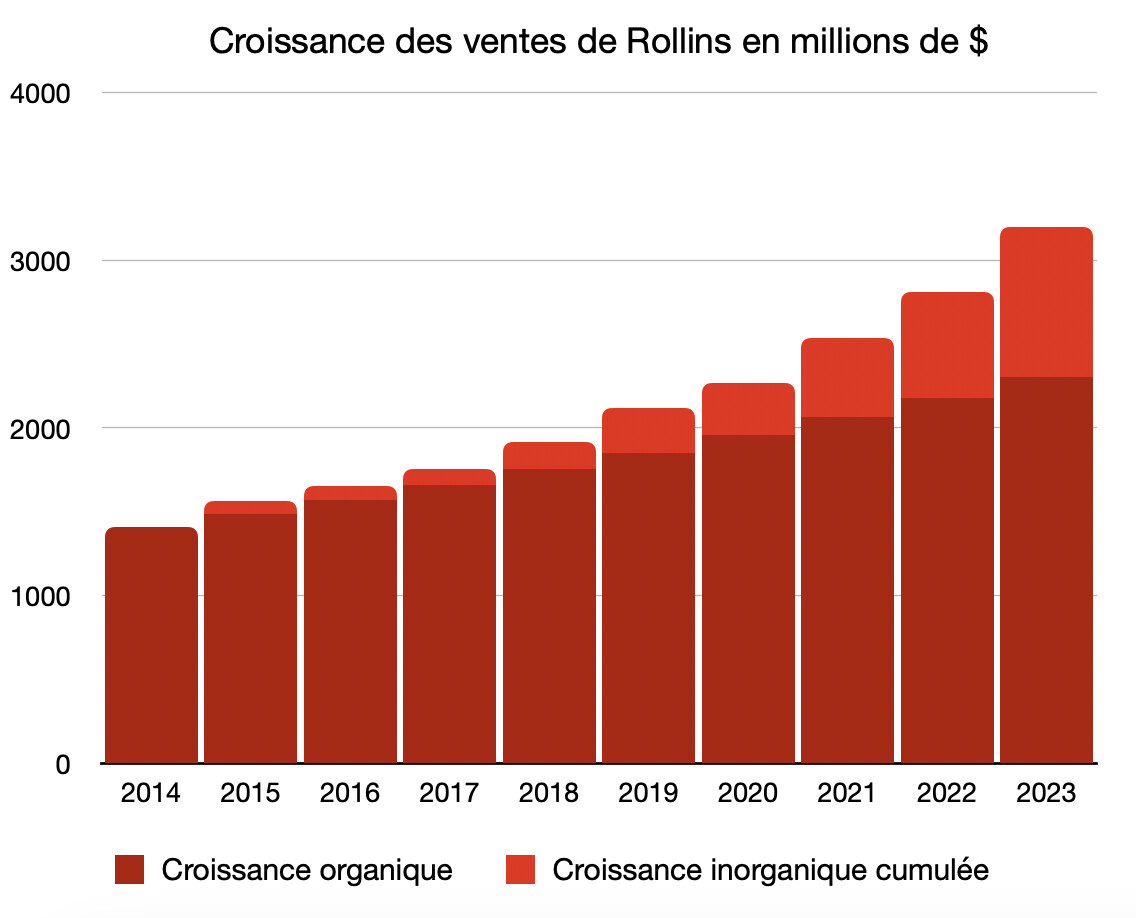

Historiquement, cette double approche a très bien fonctionné puisque depuis 2000, le chiffre d’affaires a quadruplé, et depuis 2014, le taux de croissance annuel composé (TCAC) s’élève à 9%, ce qui est excellent.

Croissance du chiffre d’affaires de Rollins.

On remarque d’ailleurs que la croissance organique est importante, en moyenne de 5,6% par an sur 10 ans, soit une croissance annuelle supérieure de 30% à celle du marché qui s’élève en moyenne à 4,3% sur la même période.

Cette dynamique des ventes positives s’explique par des gains de part de marché, permis par des ventes complémentaires de service, une meilleure qualité de service ainsi que des augmentations de prix.

En plus de cette croissance organique importante, l’entreprise s’appuie sur des acquisitions ciblées pour étoffer son portefeuilles et élargir son empreinte. Les acquisitions ont compté pour environ 3 points de % de croissance annuelle, ce qui permet de doper la croissance du groupe.

Grâce à un marché large et fragmenté, Rollins conserve un pipeline d’acquisitions important pour les prochaines années, ce qui lui assure une visibilité important sur son potentiel d’expansion inorganique.

Sur le point de vue organique, l’entreprise a encore beaucoup à faire :

- divisons de certaines branches pour accélérer la croissance : c’est le cas du segment Michigan-Ohio qui a été divisé en 2, ce qui permet de mieux contrôler chaque région et d’être plus proche des clients, avec une augmentation des recherches Google « à proximité ». Les deux branches ont eu une croissance de 15% après la division.

- Restructuration de l’activité commerciale, avec la création future d’une nouvelle entité, qui permettra de mieux servir les clients.

- Vente de services complémentaires grâce à une base clients loyale

- Augmentation des prix au moins au niveau de l’inflation

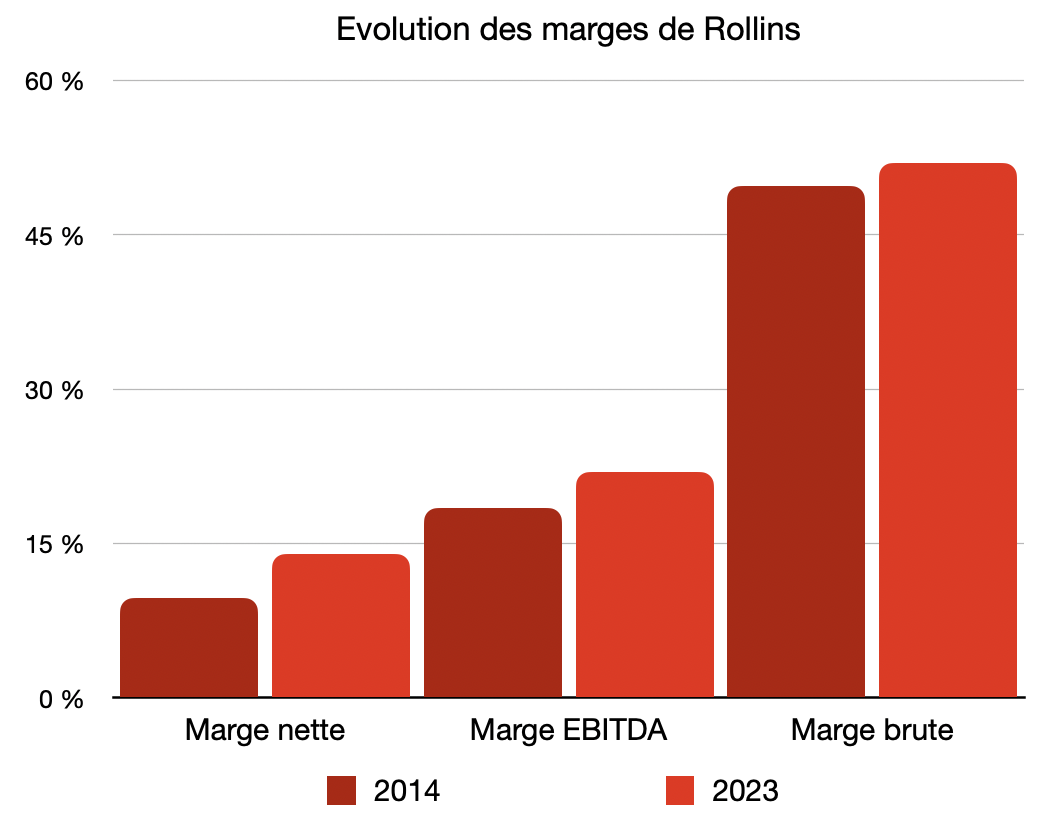

Du coté des marges, Rollins étant une entreprise de services, il est naturel qu’elle affiche une rentabilité élevée, avec des marges brutes de 52%, des marges d’EBITDA de 22% et une marge nette de 14%.

Marges de Rollins

Son plus proche concurrent, Rentokil, a une marge d’EBIDTA légèrement inférieure, à 21%.

Malgré des marges supérieures, la structure des coûts généraux et administratifs (SG&A) reste encore importante et supérieure à ses concurrents proches de plusieurs points de pourcentage, ce qui laisse encore un potentiel à l’entreprise.

Rollins a d’ailleurs plusieurs leviers pour faire monter les marges :

- Top-line (revenus) : augmentation des tarifs, justifiée par l’essentialité du service, l’obligation de faire appel à des professionnels (peu de DIY) et la faible proportion des dépenses des clients

- Bottom-line (dépenses) : réduction des coûts de la flotte de véhicules et amélioration de la gestion des itinéraires, du personnel (centralisation des services administratifs, amélioration de la technologie et logiciels) et des fournitures et du matériel (économie d’échelle/pouvoir de négociation).

L’entreprise a derrière elle un excellent historique d’amélioration des marges et elle prévoit donc de continuer à les améliorer dans un horizon moyen-terme.

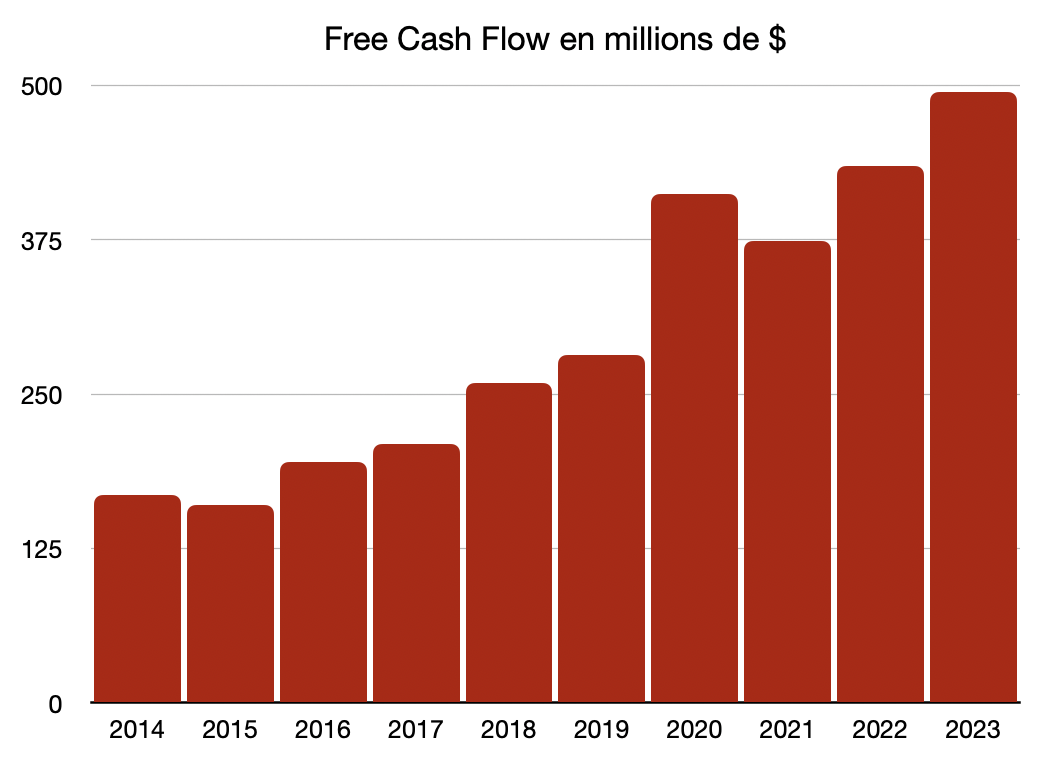

Quant au bénéfice net, s’agissant d’une entreprise de services avec des flux de trésorerie conséquents, il est plus important de regarder directement ceux-ci, les fameux Free Cash Flow (FCF). C’est une mesure plus réaliste de la rentabilité réelle d’une entreprise.

Grâce à de faibles dépenses d’investissement (secteur oblige), l’entreprise réussit à convertir plus de 100% de ses bénéfices en FCF, avec une moyenne de 112% sur la période 2021-2023 !

Ainsi, sur la période 2014-2023, les FCF ont enregistré une magnifique croissance de 12,7%, le tout en affichant une régularité exceptionnelle grâce à son business peu exigeant en trésorerie.

FCF de Rollins en M$.

Ces généreux FCF, après avoir été soustraits des maigres dépenses d’investissement en capital (1% du chiffre d’affaires et 6% des cash-flows opérationnels) sont ensuite redistribués :

- acquisitions de d’entreprises de haute qualité, profitables avec un bon management et un potentiel de synergies pour consolider la position de Rollins, à hauteur de 50% des FCF ;

- versement d’un dividende à la croissance rapide pour environ 50% des FCF ;

- rachats d’actions, part variable.

Comme en attestent les nombreuses acquisitions qui ont fait de Rollins un des leaders du marché, le management a une excellente allocation du capital.

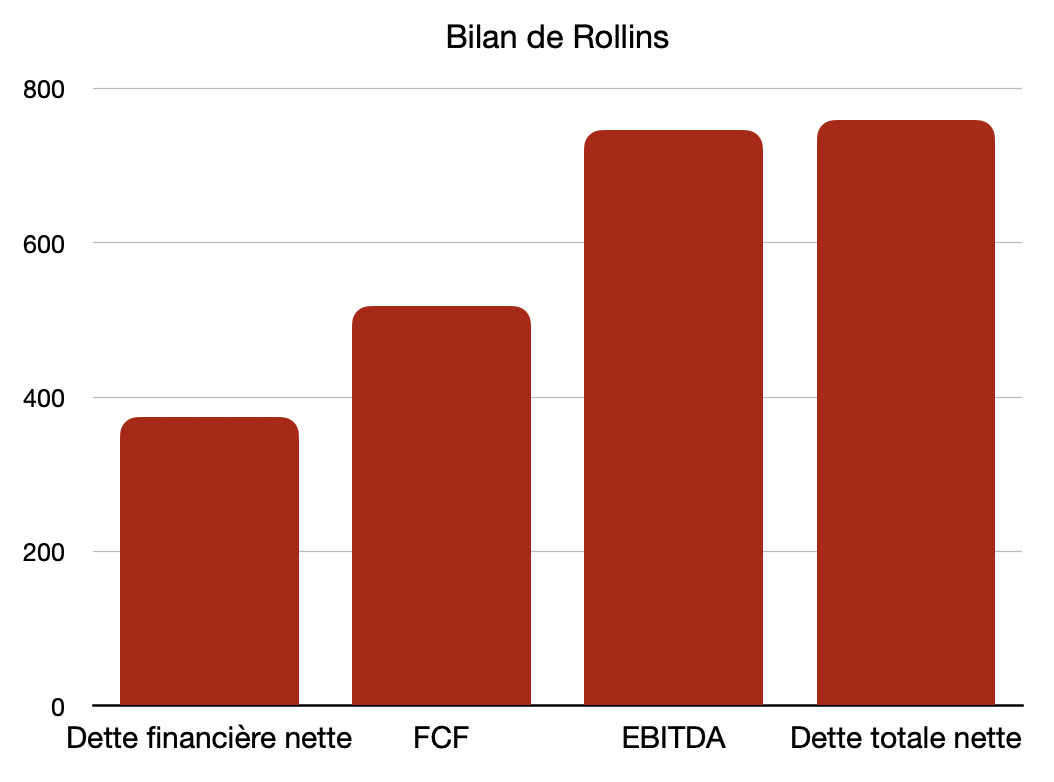

Au niveau du bilan, l’entreprise a une dette très maitrisée et en hausse dernièrement suite à l’accélération des acquisitions, puisque le ratio dette financière nette (hors loyers) sur EBITDA est de 0,5 ce qui est largement soutenable et permet à Rollins d’aller chercher de nombreuses acquisitions, puisqu’elle a une limite fixée à 4x l’EBITDA/Dette nette financière, ce qui représente près de 3Mds$.

En prenant en compte la dette locative (loyers), la dette nette totale s’élève à 750M$, soit 1x l’EBITDA. Ce ratio est d’autant plus rassurant quand on sait que l’EBITDA est très bien converti en FCF.

Bilan de Rollins LTM.

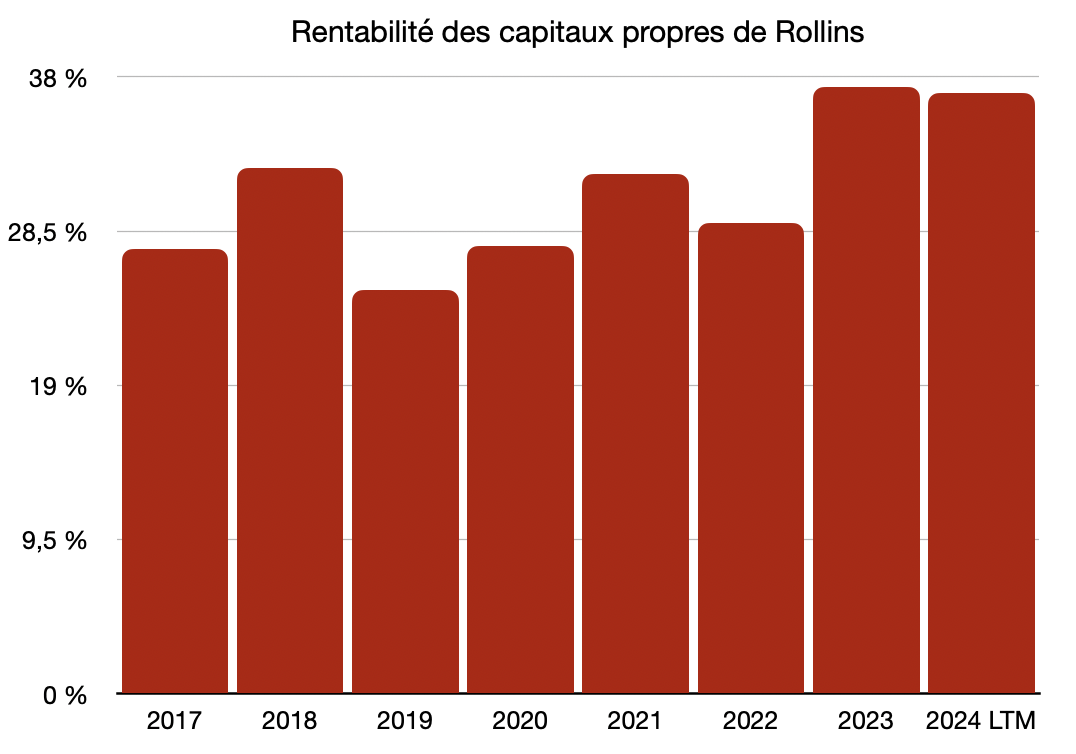

Enfin, une des mesures les plus importantes lorsque l’on analyse une entreprise : la rentabilité.

Pour cela, on utilise plusieurs ratios : le ROE (retour sur capitaux propres) et le ROIC (retour sur capitaux investis). L’avantage de ce deuxième ratio est d’exclure des éléments comptabilisés au bilan mais qui ne sont pas utilisés pour l’exploitation de l’entreprise, tels que les liquidités.

On obtient donc un ROE de 37% et un ROIC de 23%, ce qui est là encore impressionnant. D’autant plus que le ROE est obtenu avec un faible levier financier, et donc un financement important à partir des capitaux propres.

En utilisant les FCF, ces ratios sont encore plus élevés puisque le taux de conversion bénéfice/FCF est supérieur à 100%.

Par ailleurs, avoir une croissance du rendement de ses capitaux propres en réalisant de nombreuses acquisitions est une prouesse, puisque c’est dans la majorité des cas l’effet inverse qui se produit (en général, une acquisition a une rentabilité inférieure à de la croissance organique, du moins sur le court-terme).

ROE de Rollins.

On a donc ici la preuve que les acquisitions sont réalisés à des prix attractifs et qu’elles dégagent des synergies importantes.

Son principal concurrent Rentokil a lui un ROE bien plus faible autour de 9%, ce qui s’explique par l’importante acquisition (6,7Mds$) réalisée l’an dernier sur Terminix, ce qui a fortement augmenté les capitaux propres, mais pas dans la même proportion les bénéfices, ce qui se traduit par une baisse du ROE. C’est souvent le cas avec les grandes entreprises, qui peuvent se payer à des multiples de valorisation plus élevés et qui in fine, diminuent la rentabilité.

La stratégie de Rollins d’acquérir des acteurs de taille intermédiaire parait encore plus cohérente.

La Valorisation :

Avec son business model très lucratif, il parait évident que Rollins se négocie à des multiples de valorisations importants.

Cotant actuellement dans une zone autour des 50$, l’action Rollins suit une belle tendance haussière depuis 5 ans.

Graphique de Rollins sur 5 ans.

Pour la valoriser, nous allons utiliser des ratios de valorisations classiques et la méthode des DCF.

Nous utiliserons deux hypothèses :

- Cas pessimiste : 5,7% de croissance organique (en ligne avec le secteur), 2% de croissance inorganique et des marges stables = 7,7% de croissance des FCF par an

- Cas optimiste : 7,5% de croissance organique (soit 30% de plus que la croissance du marché, comme sur les 10 dernières années), 2,5% de croissance inorganique et une augmentation des marges de 0,5 point de % par an = 12,4% de croissance des FCF par an

Comme souvent, la réalité est souvent entre les deux. N’est pas comptabilisé le dividende de 1,2%.

Pour valoriser l’entreprise, nous allons ainsi utiliser le modèle des DCF en prenant les paramètres suivants :

- WACC (coût moyen pondéré du capital) de 7,07%

- beta de 0,7

- prime de risque de 4,6%

- rendement obligataire à 10 ans de 4%

- coût de la dette de 3,3%

- FCF de 518M$

- 2% de croissance perpétuelle pour les 2 scénarios

Grâce à la baisse des taux américains, le coût du capital diminue logiquement.

Ainsi, nous obtenons trois prix en fonction des scénarios de croissance (l’action cote actuellement autour des 50$) :

![]() 7,7% de croissance : 26,1$

7,7% de croissance : 26,1$ ![]()

![]() 12,4% de croissance : 32,2$

12,4% de croissance : 32,2$ ![]()

On paie donc très cher d’un point de vue économique la valeur des FCF. L’inconvénient des DCF est que cette méthode ne prend pas en compte le sentiment de marché.

Chose que les multiples de valorisations expriment mieux.

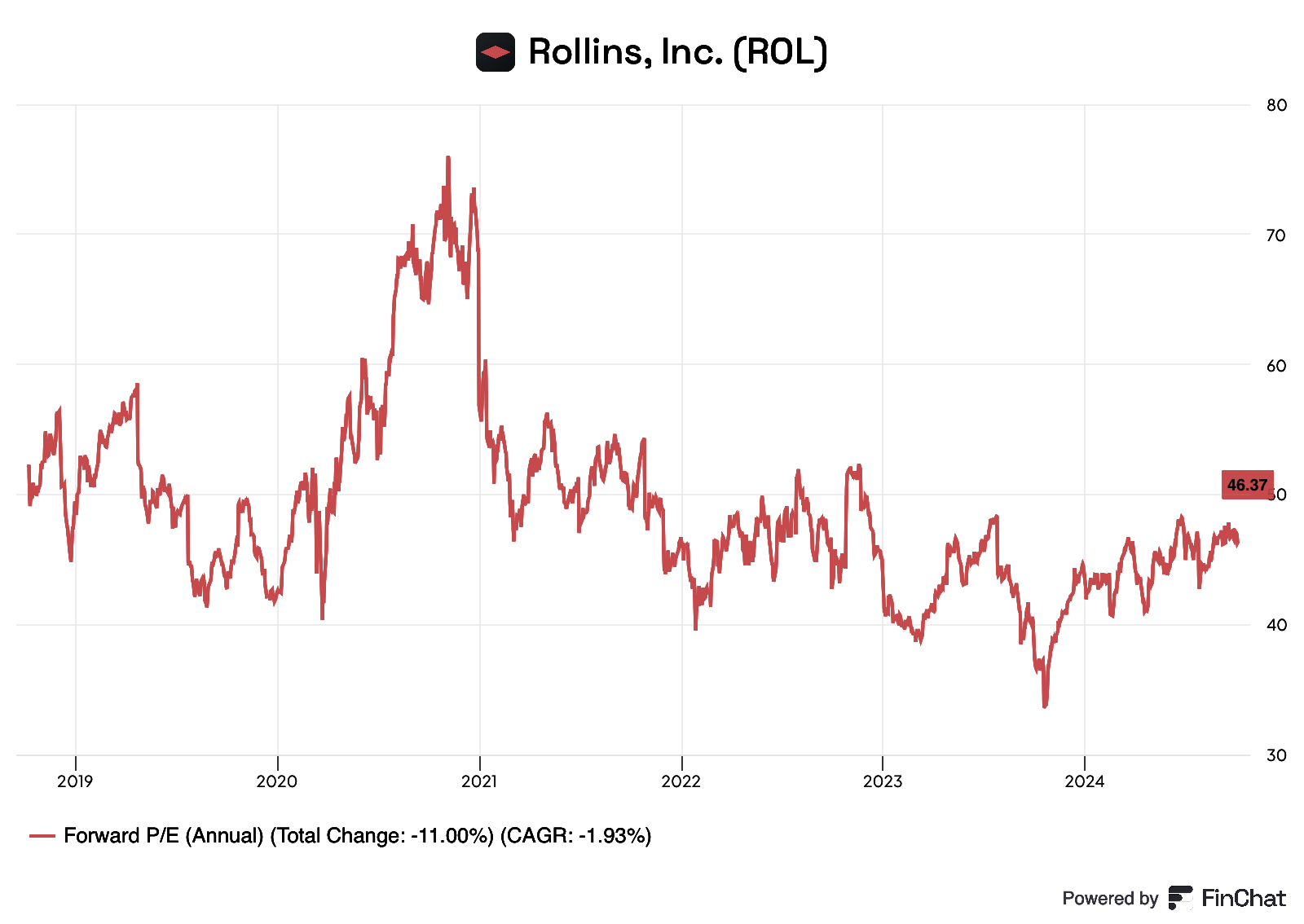

Rollins étant une entreprise de croissance, on veillera à utiliser un ratio forward, c’est-à-dire basé sur les prévisions de bénéfice des 12 prochains moins.

Fwd PE médian sur 6 ans de Rollins.

Avec un forward PE médian de 47 sur les 6 dernières années, Rollins se paie donc à un prix correct face à son historique (46x les bénéfices).

On ne surpaye donc pas le dossier grâce à une croissance attendue très importante. Cette croissance est d’ailleurs prévisible, il ne devrait donc pas y avoir de surprise importante, que ce soit positif ou négatif.

Ces multiples élevés s’expliquent pour plusieurs raisons : un management au top et présent au capital, un business formidable, résilient et avec un pouvoir de fixation des prix, ainsi qu’un potentiel de développement important associé à une faible volatilité du cours de l’action.

Beaucoup de qualités qui se font forcément ressentir dans la valorisation.

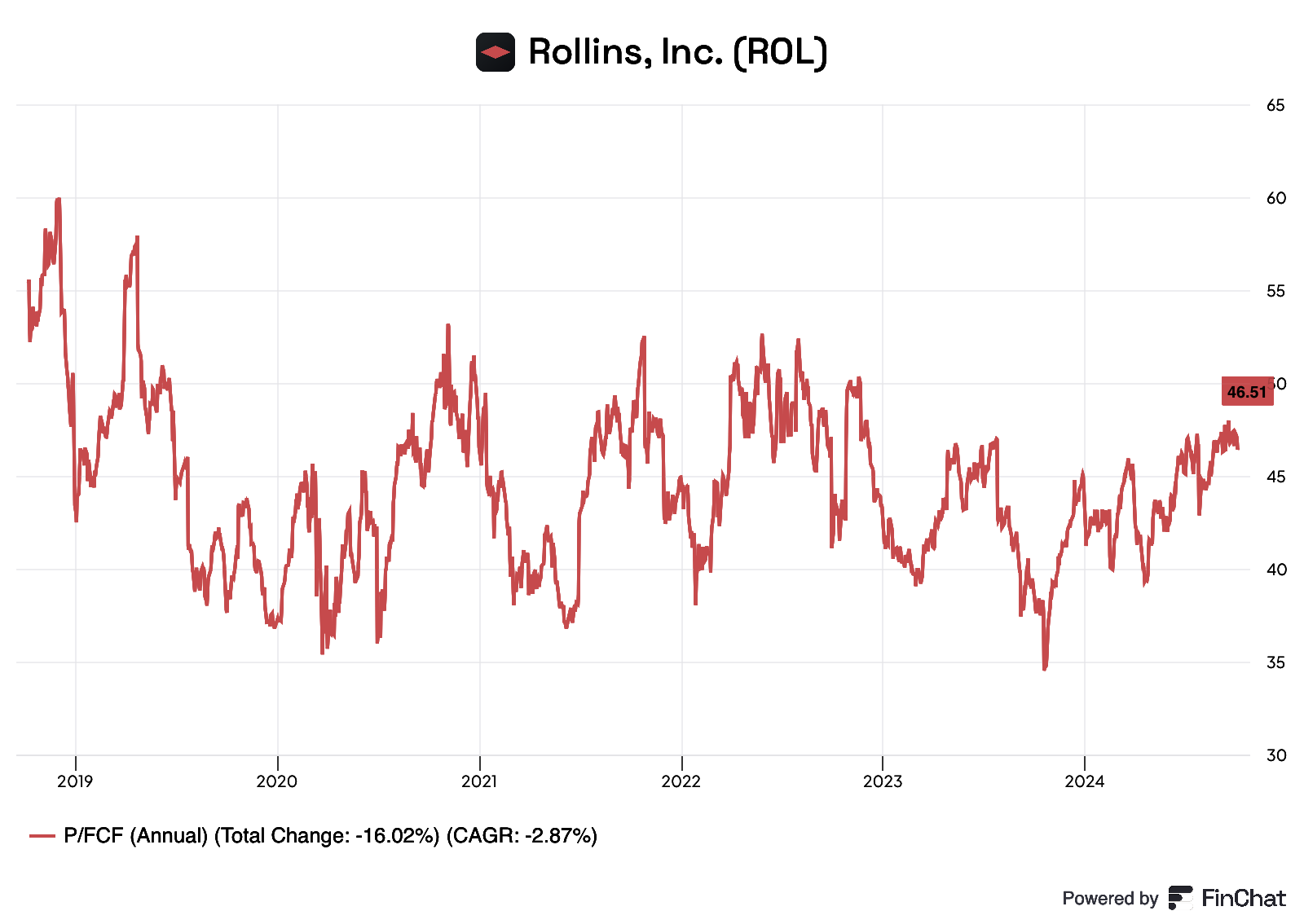

En regardant la valorisation par le P/FCF, la situation légèrement différente.

P/FCF médian sur 6 ans de Rollins.

Avec un P/FCF médian de 44 sur les 6 dernières années, le prix actuel de 46x est 5% surévaluée. Comme on peut le voir, le marché nous a offert de nombreux points d’entrée intéressants à 40x les FCF et même en-dessous.

Une valorisation à 40x les FCF correspond à un prix de 43$, soit une baisse d’environ 13% par rapport au prix actuel.

Au vu des qualités du dossiers et de ses perspectives, cela pourrait représenter une belle opportunité pour un investisseur qui cherche à diminuer la volatilité de son portefeuille sans sacrifier sa performance.

Conclusion :

Points forts :

- Business résilient et en forte croissance

- Excellente allocation du capital

- Bilan très sain

Points faibles :

- Concurrence importante et barrières à l’entrée faibles

Rollins fait partie de ces entreprises ennuyantes et peu connues des investisseurs particuliers, mais qui retourné une performance exceptionnelle au cours des 20 dernières années.

En investissant dans Rollins, vous faites confiance à une équipe de gestion talentueuse, positionné sur un secteur peu sexy mais en croissance et qui devrait continuer à très bien performer, comme c’est le cas depuis plusieurs décennies.

N.B : je ne suis pas actionnaire de Rollins.

Cette note d’analyse n’est pas un conseil en investissement et ne pourrait être considérée comme tel.