Salut à tous !

La voici, là voilà, vous ne l’attendiez peut-etre pas, mais elle est là !

Si vous avez des questions n’hésitez pas !

Analyse de Texas Roadhouse (TXRH$)

Depuis le Covid, la restauration a beaucoup évolué. On retrouve de nouvelles tendances au sein des consommateurs américains : focus sur la qualité et, l’inflation étant passé par là, le prix reste un critère important.

Texas Roadhouse, qui propose une cuisine à base de steaks, a su trouver une clientèle fidèle et toujours plus nombreuse grâce à des quantités larges et un prix modéré.

Analyse de ce véritable phénomène 100% américain mais surtout, 100% texan.

je retrouve plus mon ancien logo tout propre

Le Business :

Le succès que connait l’entreprise se résume à ses valeurs qu’elle partage depuis sa création en 1993 : des viandes de qualité, en quantité généreuse et à un prix abordable.

L’entreprise propose une cuisine texane, principalement des viandes grillées servies d’un accompagnement. On pourrait la comparer en France avec Buffalo Grill.

En Septembre 2024, on comptait 772 restaurants, en grande majorité aux Etats-Unis, dont 657 étaient détenus en propre et 115 autres sont en franchise.

L’entreprise exploite actuellement 3 concepts :

- Texas Roadhouse, qui est le principal restaurant et qui a fait le succès de l’entreprise éponyme ; au menu, viande grillées, service du soir à table, ambiance décontractée et prix modérés ;

- Bubba’s 33, un concept où l’on retrouve principalement des pizzas, des sandwichs et des hamburgers, tous fait maison, dans une ambiance plutôt rock ‹ n › roll avec un service à table ;

- Jaggers, un concept de restauration rapide, qui propose des filets de poulet pané, des hamburgers, des sandwichs ainsi que des salades, que ce soit en livraison, en drive ou servi à table, avec un accent sur la qualité.

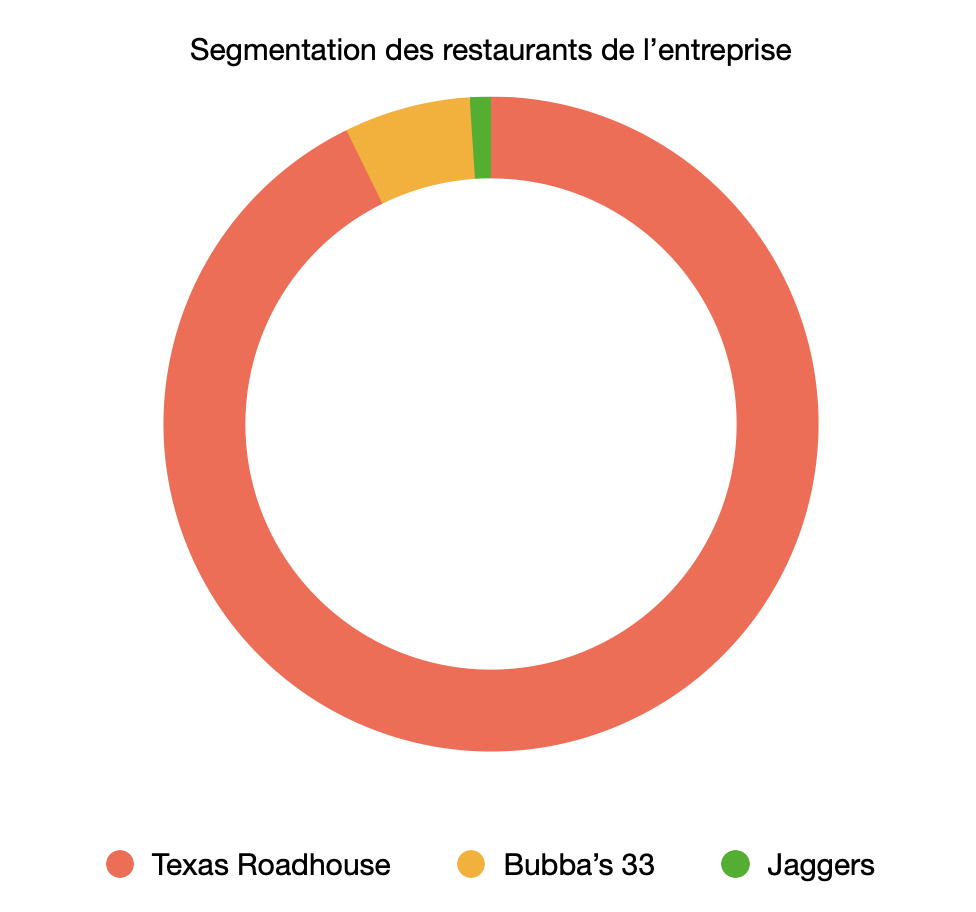

Parmi les 772 restaurants de l’entreprise, on comptabilise :

- 713 restaurants Texas Roadhouse, dont 601 sont détenus en propre par l’entreprise, 56 sont franchisés aux Etats-Unis et 56 autres sont franchisés à l’international

- 48 restaurants Bubba’s 33, tous détenus en propre

- 8 restaurants Jaggers en propre et 3 en franchise

Segmentation du nombre de restaurants de chaque concept et des modes de détentions.

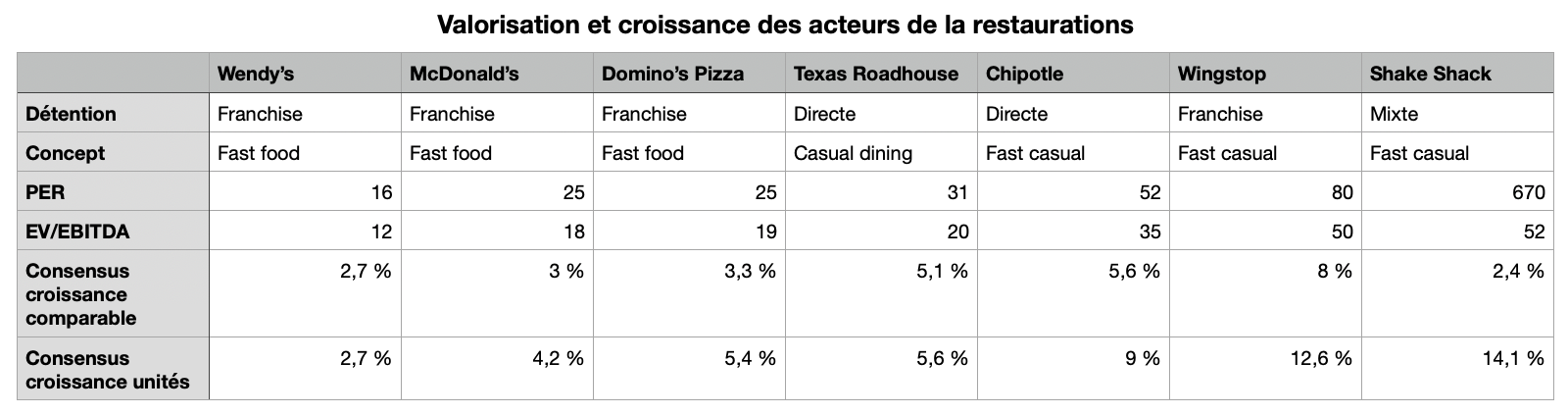

Parmi les entreprises cotées en bourse dans le secteur de la restauration, on retrouve principalement 3 concepts de restaurant :

- Le fast food, qui consiste à proposer des menus accès sur des prix bas, avec une approche sur la qualité plutôt secondaire. Les entreprises misent beaucoup sur la livraison et les menus à emporter. On retrouve donc les leaders tels que McDonald’s (MCD$), Domino’s Pizza (DPZ$) ou encore BK (QSR$)

- Le fast casual, qui propose une restauration basé sur des aliments de qualité, parfois fait maison, et avec des prix plus élevés. On y retrouve les memes commodités qu’au sein de chaines de fast-food, c’est-à-dire un service à emporter ainsi que la livraison. Chipotle Mexican Grill (CMG$) ou encore Sweetgreen (SG$) sont de parfaits exemples.

- Et enfin le casual dining, le modèle de restaurant le plus répandu, qui correspond aux restaurants classiques que l’on connait tous, comme Flunch, Bistro Régent ou encore Hippopotamus. Il n’y a généralement pas de service de livraison ni de repas à emporter, et l’on retrouve des serveurs ainsi qu’un service à table.

Texas Roadhouse et Bubba’s 33 se classent dans le casual dining, et Jaggers dans le fast casual.

Il est important de définir et de connaitre ces classifications car on observe des tendances entre ces genres et ils ne réagissent pas tous de la même manière lors des différents cycles économiques.

En effet, en 2022, 2023 et en début d’année 2024, on a pu observer un ralentissement de la consommation aux US, mais également dans le Monde.

Les premières chaines de restauration touchées par cette baisse de la consommation ont principalement été des chaines de restauration rapide (fast food), telles que McDonald’s, KFC ou encore Pizza Hut.

Cela s’explique par une clientèle souvent plus précaire, qui préfère le style fast food au casual dining.

On peut également noter que parmi les clientèles des restaurants précédemment cités, on retrouve une partie importante de consommateurs gagnant moins de 50k$ annuels, qui sont beaucoup plus sensibles aux augmentations de prix, qui limite le traffic de ces restaurants.

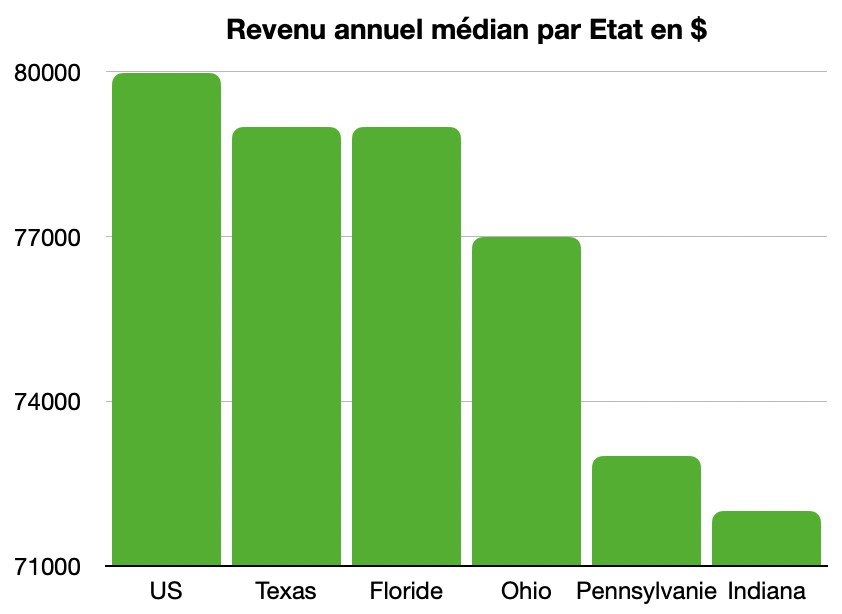

Du coté de Texas Roadhouse, la clientèle est en générale plus aisée, bien que l’entreprise soit principalement présente au Texas, en Floride et dans l’Ohio, dont les revenus annuels médians des citoyens sont très légèrement inférieurs à la médiane nationale.

Revenu annuel médian par Etat. Source : Fed de Saint-Louis.

Il est très intéressant de remarquer que même en étant présente dans des Etats où les revenus sont inférieurs à la médiane, l’entreprise continue d’afficher des performances financières excellentes que nous verrons un peu plus tard dans l’analyse.

Cela signifie que l’entreprise pourra continuer à se développer dans des Etats « moins riches » que la médiane sans pour autant perdre des clients, là où des chaines de restaurants souvent présentes dans les grandes villes telles que Sweetgreen auront du mal à réaliser l’opération inverse, ou du moins sans baisser les prix.

Avec Texas Roadhouse, on a ici une entreprise réputée pour la qualité de ses viandes, l’hygiène et que des prix inférieurs aux enseignes concurrentes majeures !

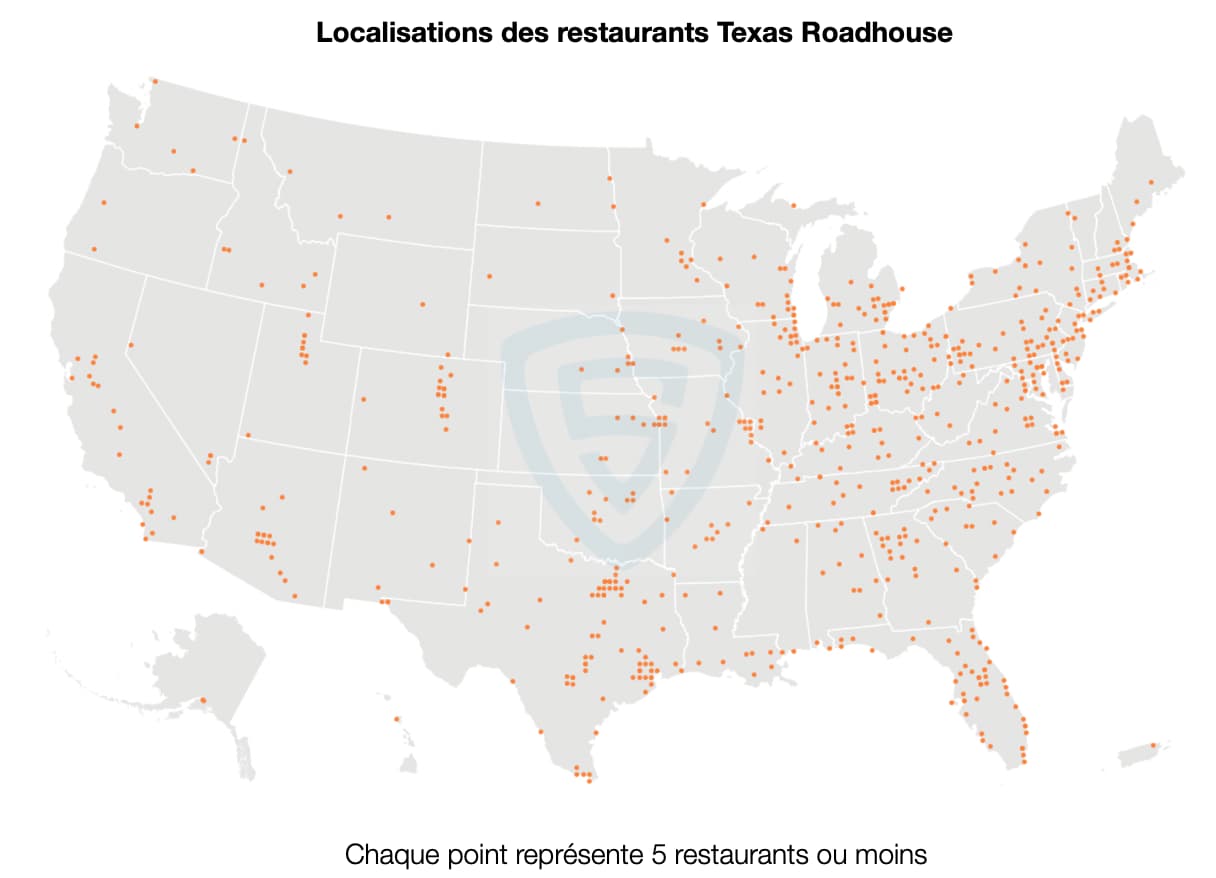

Concernant l’expansion du groupe, que ce soit sur le sol américain ou à l’international, l’entreprise a encore beaucoup de potentiel. On l’a vu, il existe environ 700 restaurants, ce qui est très modeste face aux autres chaines de restaurants cotés en bourse.

L’entreprise est principalement présente sur la partie Sud et Est des Etats-Unis, avec un compteur de restaurants encore relativement faible.

Localisations des restaurants. Source : ScrapHero

Sur le chapitre de l’internationalisation, le groupe a opté pour une stratégie reconnue : la franchise.

La franchise à l’international permet de « tester » les marchés extérieurs sans nécessiter d’investissements. Par la suite, on peut s’attendre à ce que l’entreprise ouvre des restaurants « en propre », pour profiter pleinement des pays où elle se sera pleinement installée.

S’agissant d’une cuisine plutôt classique, l’entreprise est dite « scalable », c’est-à-dire qu’elle ne devrait pas rencontrer de problème particulier pour étendre son business en Europe notamment ou encore au Canada et en Australie.

La stratégie de croissance du groupe est claire :

- croissance comparable des ventes positives chaque année

- croissance du nombre de magasins d’environ 5% par an

Cette stratégie devrait être réalisée sans encombre, puisque cet objectif a été atteint chaque année depuis près de 10 ans, sauf en 2020 où la situation était exceptionnelle.

L’entreprise devra simplement maintenir la qualité de sa cuisine, la qualité de l’accueil et des commodités de livraison (Uber eats, Door Dash) ainsi que des prix bas.

Avec l’arrivée de Trump, on pourra même probablement bénéficier d’un turn-over plus faible des équipes, grâce à l’arrêt de la taxation des pourboires, qui représentent une part importante des salaires des employés.

Ainsi, recruter de nouveaux serveurs devrait être une tache plus aisée pour l’entreprise, ce qui facilitera l’expansion domestique.

Enfin, concernant les charges du groupe, qui sont toujours un élément important à regarder, notamment si l’on veut croitre, elles se composent principalement des charges de personnel et de coûts des matières premières. On notera que ce mix est parmi les plus importants face à ses concurrents, car l’entreprise sert des parts importantes à des prix abordables, et que l’entreprise s’est concentrée sur la qualité du service, ce qui signifie que chaque serveur s’occupe de 3 tables à la fois maximum, et donc qu’il faut plus de serveurs.

Ces charges sont d’ailleurs plus élevées également que les restaurants de fast food et notamment les franchiseurs, qui ont des charges de personnel très faibles, des coûts des matières premières limités mais qui ont en revanche davantage de charges administratives.

Texas Roadhouse doit donc jouer sur ces deux leviers pour augmenter les marges :

- son pouvoir de négociation pour limiter les coûts fournisseurs sans compromettre la qualité et la quantité

- l’amélioration de la productivité de ses employés, pour croitre en limitant les dépenses de personnel.

En devenant de plus en plus importante, les restaurants deviennent plus aptes à négocier, ne serait-ce que pour les quantités plus importantes, ou simplement parce qu’ils représentent une part grandissante du chiffre d’affaires de leur fournisseur.

C’est donc naturellement qu’en créant un maillage territorial, Texas Roadhouse pourra mieux négocier les matières premières que sont principalement le boeuf, afin de limiter la croissance de ces coûts.

Par ailleurs, l’entreprise investit également dans la digitalisation de son restaurant, de la cuisine jusqu’à la table. Elle propose notamment aux clients de payer directement, de manière autonome, sur les appareils qui équipent les tables, ce qui permet de faire gagner du temps aux serveurs.

L’entreprise a également mis en place des initiatives pour améliorer la productivité en cuisine, notamment via des machines plus performantes, autonomes, qui permettent encore une fois d’économiser du temps lors des périodes de forte affluence.

Pour clôturer cette partie, vous remarquerez que l’on a principelement évoqué le concept Texas Roadhouse, mais quasiment pas Bubba’s 33 et Jaggers.

Tout simplement car 93% des restaurants de l’entreprise sont des concepts Texas Roadhouse, qui ont des ventes par restaurant plus élevés (7,6M$) que Bubba’s 33 (5,9M$), et que l’entreprise adopte plus ou moins les mêmes stratégies à chaque concept.

Avantages concurrentiels et risques :

Dans le secteur de la consommation, les avantages concurrentiels sont souvent liés à l’image de marque ou « brand equity ».

Texas Roadhouse n’échappe pas à la règle. Ses quantités larges, liés à des prix serrés et servis dans une ambiance chaleureuse a permis de créer une véritable image de marque à l’entreprise, qui est de loin sans principal avantage.

L’avantage de coûts d’échelle est, ici, encore assez faible, comme on a pu en discuter un peu plus tôt avec notamment la négociation auprès des fournisseurs. C’est donc un élément qui se gagnera avec le temps, même si face à des restaurants individuels, l’assise financière de Texas Roadhouse est un avantage.

On peut donc attribuer un MOAT étroit à Texas Roadhouse, qui bénéfice de son image de marque pour gagner des parts de marché dans une conjoncture économique assez difficile ces dernières années.

Les risques de l’entreprise sont eux aussi connus : en dehors des risques opérationnels classiques, tels que la dette, l’augmentation des coûts ou encore une mauvaise compréhension des envies du clients, Texas Roadhouse fait surtout face au risque sanitaire, qui a d’ailleurs touché de plein fouet Chipotle Mexican Grill (CMG$) en 2015 et qui a perdu 67% de son cours de bourse en un peu plus de 2 ans.

C’est donc le risque le plus important du business, et Texas Roadhouse, grâce à sa gestion en direct de ses restaurants, est probablement moins susceptible de rencontrer ce problème que des franchiseurs qui ont moins de contrôle sur leurs restaurants.

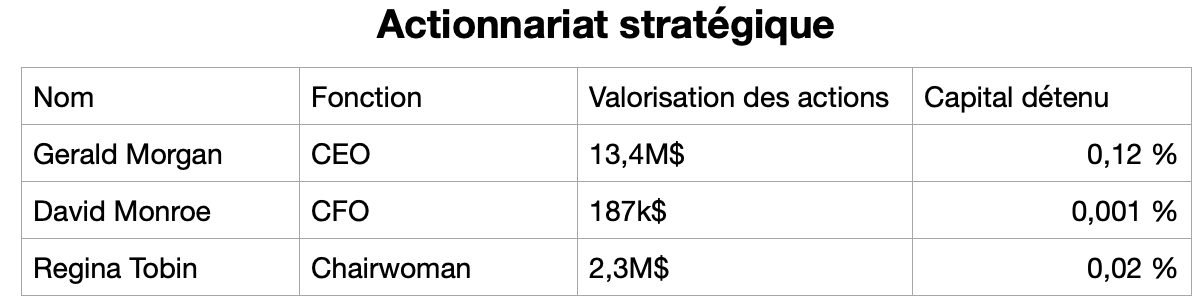

Le Management / Actionnariat :

Texas Roadhouse est actuellement dirigée par Gerald Morgan depuis 2021. Le CFO, David Monroe est lui présent depuis 1 an dans l’entreprise. Pour la présidente du conseil d’administration, Regina Tobin, c’est également 1 an d’ancienneté qu’elle possède à son actif.

Au sein de l’actionnariat, on retrouve le CEO avec 13,4M$ d’actions soit 0,12% du capital, le CFO détient lui 187k$ d’actions et la présidente du board (chairwoman) détient elle 2,3M$ du capital. C’est assez moyen, mais c’est expliqué par la présence encore assez récente du top management.

Actionnariat stratégique.

Enfin, concernant les salaires, ceux-ci sont plutôt élevés quoique dans la norme des entreprises qui réalisent leurs objectifs et dont les finances se portent bien.

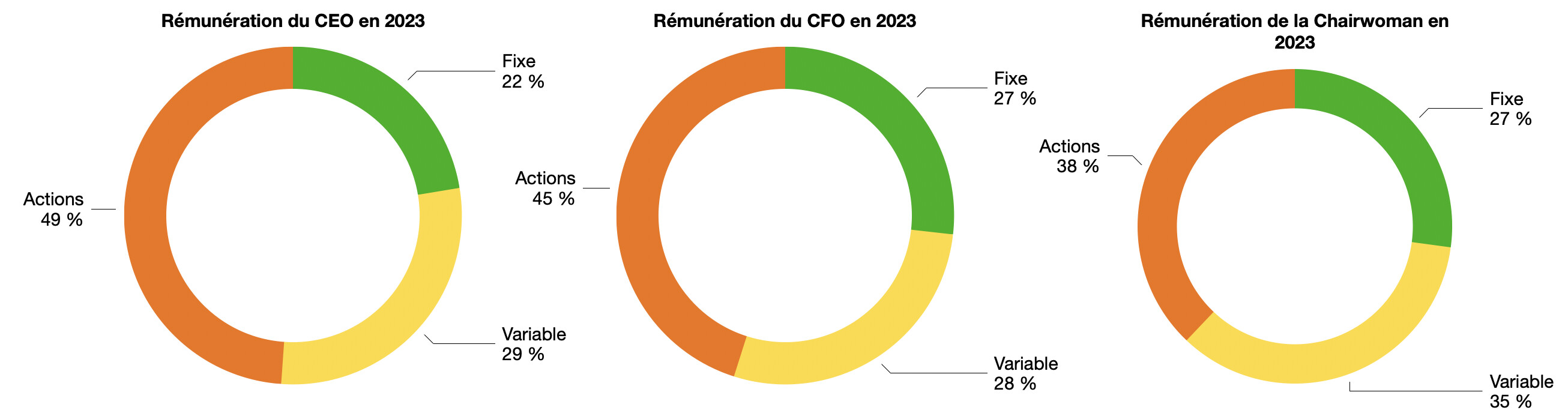

En 2023, le CEO a reçu une rémunération totale de 5,3M$, le CFO 1,4M$ et la chairwoman 2,4M$.

Rémunérations des dirigeants.

Comme on peut le voir sur le graphique ci-dessus, les rémunérations sont composées à 75% environ de variable, ce qui est une bon point même si d’autres entreprises font encore mieux.

Un paiement en variable (basé sur des objectifs financiers et/ou extra-financiers) et en actions permet de renforcer l’alignement des intérêts entre le management et les actionnaires, ce qui est toujours une bonne chose.

On notera qu’ici, dans le business des restaurants, une fois que le cadre contenant les valeurs et la stratégie du groupe est posé, l’entreprise pourra se contenter d’un management moyen pour continuer à croitre, par opposition aux entreprises technologiques qui nécessitent majoritairement un excellent management voire un visionnaire pour continuer à développer le business.

Même si on préfère un management présent depuis longtemps et qui connait bien l’entreprise, ce n’est ici pas un problème majeur.

Enfin, à l’image de la direction de l’entreprise, les managers sont eux aussi en partie payés en fonction de la performance de leur restaurant (bénéfice avant taxes), ce qui les incite à prioriser la rentabilité.

Les Eléments Financiers :

« Une entreprise prospère ne vend pas toujours un produit de qualité, et un produit de qualité ne garantit pas toujours la richesse ». Cette maxime fait ici figure d’exception avec Texas Roadhouse, qui offre, comme on l’a vu, un service de qualité, mais a en plus des comptes impeccables.

La premier point concernant le business assez simple de Texas Roadhouse est qu’elle ne nécessite pas de cash pour financer son activité.

La notion de besoin en fonds de roulement, ou BFR, est capitale puisqu’elle conditionne la trésorerie des entreprises. Le BFR, très simplement, c’est l’argent dont l’entreprise a besoin pour faire tourner son activité, et qui se calcule en additionnant les créances clients (l’argent que les clients vous doivent mais qui n’a pas encore été encaissé) et l’inventaire, et en retranchant les dettes fournisseurs (l’argent que vous devez à vos fournisseurs et que vous ne leur avez pas encore payé).

Mais le plus important, c’est surtout de constater l’évolution du BFR d’une année à l’autre.

Et ici, cette évolution a été positive sur les sept derniers exercices, c’est-à-dire que l’entreprise reçoit de l’argent pour faire tourner son activité : en clair, les clients vous paient avant que vous ne devez payer vos fournisseurs.

Cette performance remarquable s’explique pour plusieurs raisons : un inventaire très restreint, qui correspond à 1,5% de l’actif et qui est typique du business de la restauration, un encaissement rapide des clients (souvent le même jour que la prestation) et des délais de paiements des fournisseurs en général plus longs.

Mais là où Texas Roadhouse se démarque, c’est que la plupart de ses concurrents ont eux un BFR (bien) moins favorable, ce qui est là le signe d’un business très solide.

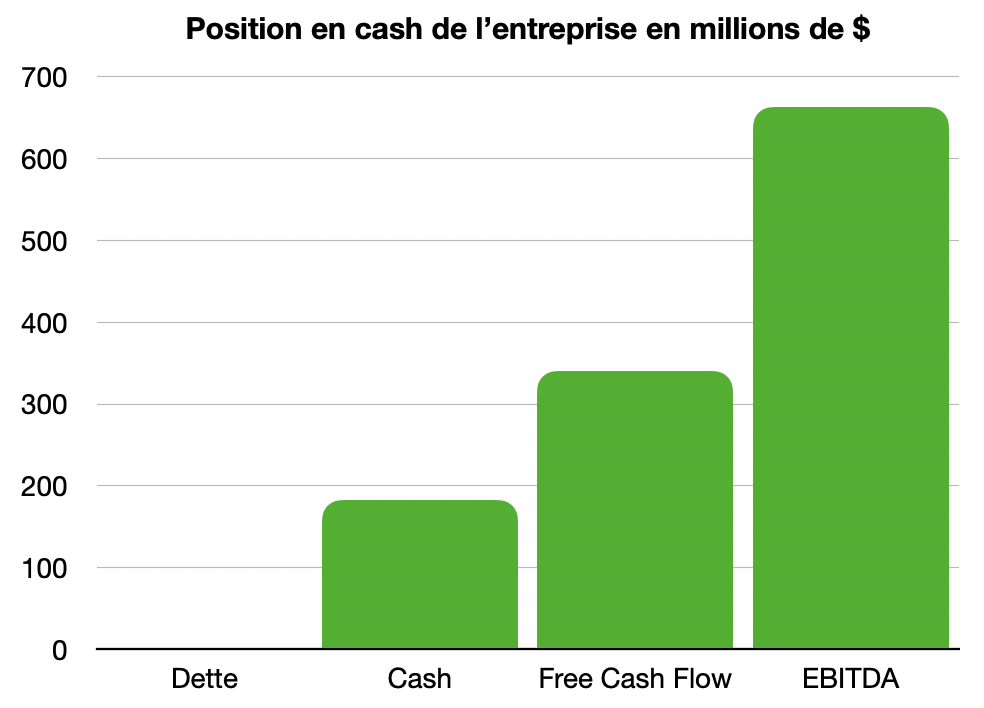

Ce BFR très favorable est donc un excellent élément pour l’entreprise, qui a donc une belle visibilité sur l’utilisation de sa trésorerie, qui n’a d’ailleurs aucune raison d’être importante puisque l’entreprise, on le rappelle, n’a pas besoin de cash pour que son activité tourne.

Position en cash de Texas Roadhouse.

L’entreprise a donc une position en cash assez faible, puisque le cash a tendance à être investi dans d’autres postes que nous verrons plus tard.

Concernant la dette financière, l’entreprise est extrêmement prudente - et la situation de taux élevés le lui rend bien, puisqu’elle est au niveau de 0$.

En réalité, l’entreprise ne détient pas de dette financière mais des dettes locatives, donc des emprunts immobiliers, à hauteur de 800M$, mais qui sont en toute logique couverts par des propriétés, dépréciées et amorties, et qui valent ici 2,3Mds$, soit 3x plus que les emprunts.

L’entreprise ayant comme stratégie de détenir directement tous les restaurants, on retrouve donc bien une valeur importante d’actifs immobiliers inscrits au bilan (2,3Mds$), là où les franchiseurs n’ont que très peu de biens à l’actif.

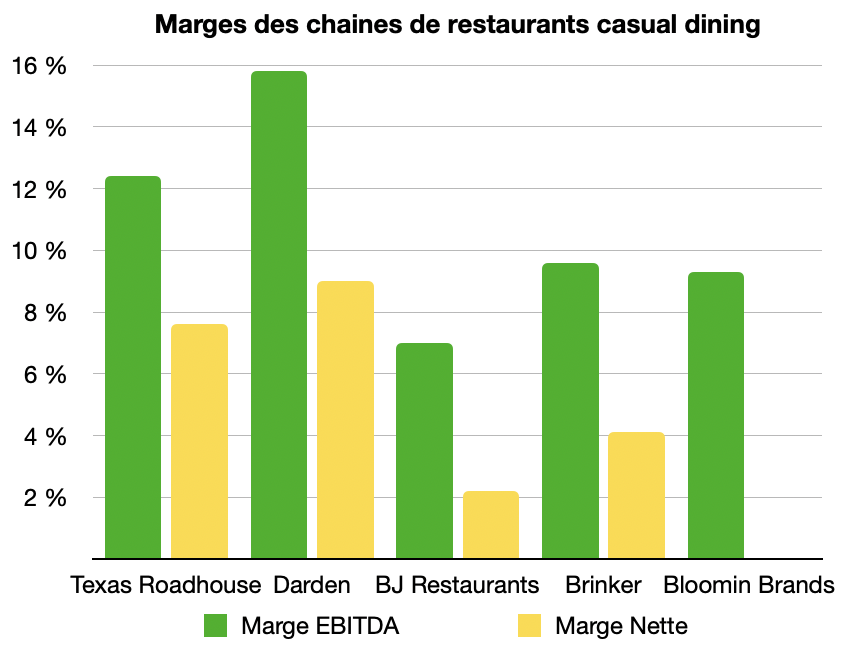

Concernant les marges du groupe, la détention des restaurants implique forcément des dépenses importantes puisque l’entreprise aura des dépenses de D&A (dépréciations et amortissements) pour l’achat de nouveaux terrains ainsi que la construction des restaurants, et il faudra ajouter les charges de tous les salariés ainsi que des matières premières, alors qu’un franchiseur aura beaucoup moins de charges puisqu’une grande partie de ses revenus sont des revenus de franchises, associés à des coûts très bas.

Ici, il n’est donc pas tout à fait pertinent de comparer les marges de Texas Roadhouse à d’autres concurrents, puisque les business ne seront pas tout à fait similaires, en fonction des prix, des quantités, du service, ou encore du mix franchise-détention propre.

Marges des chaines de restaurants, à titre purement indicatif.

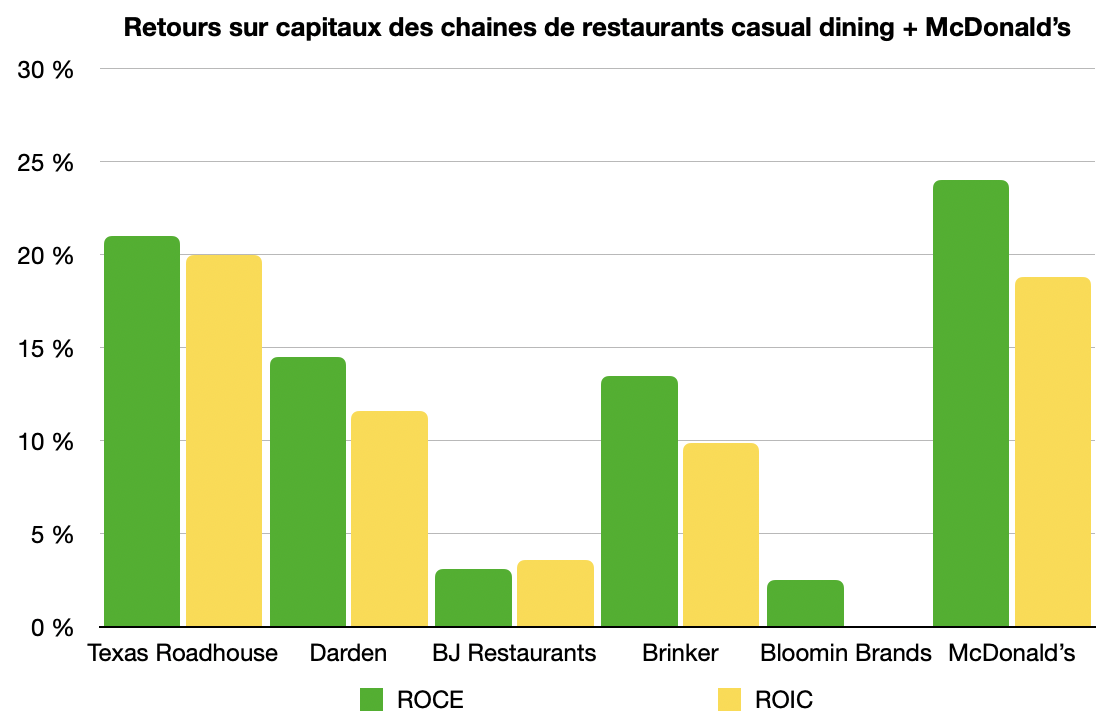

Pour quantifier la rentabilité d’un business, on peut soit regarder les marges, soit les ratios de retour sur capitaux, souvent plus révélateurs de la création de richesse.

Pour cela, on peut regarder trois ratios :

- Le ROE (Return on Equity), qui permet de mesurer la rentabilité des capitaux propres (apportés par les actionnaires lors d’émissions d’actions ou constitués par les bénéfices non distribués) ;

- Le ROIC (Return on Invested Capital), qui inclut tous les capitaux investis, mais qui exclut le cash ;

- Le ROCE (Return on Capital Employed), qui lui prend en compte les capitaux engagés à long-terme.

On se concentrera plutôt sur les ROIC et ROCE qui prennent en compte la dette.

Le ROCE s’élève à 21% et le ROIC à 20%, ce qui sont d’excellents chiffres, puisqu’à partir de 15% on retrouve principalement des entreprises très rentables.

On remarquera d’ailleurs que ces chiffre sont bien supérieurs aux concurrents directs, et même certains franchiseurs, ce qui est là aussi une prouesse puisque les franchiseurs ont tendance à fortement redistribuer aux actionnaires, ce qui diminue largement les capitaux propres.

Retour sur capitaux des chaines de restaurants casual dining + McDonald’s.

Texas Roadhouse est donc une entreprise très lucrative, grâce à un business simple et parfaitement exécuté.

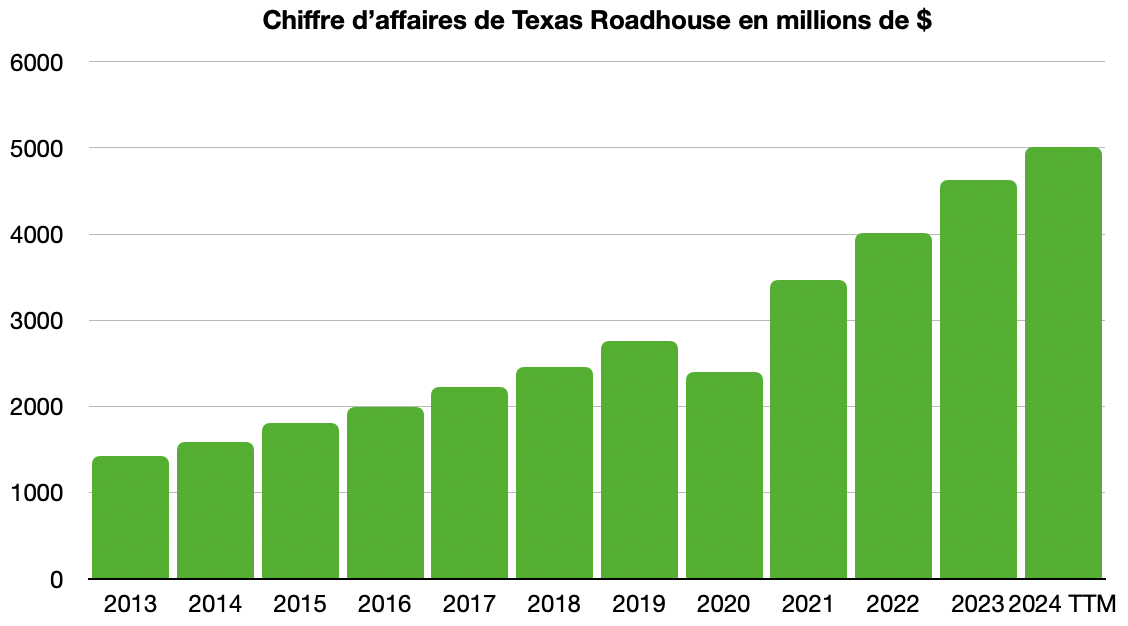

Du haut de ses 700 restaurants, les ventes culminent à 5Mds$, dont l’essentiel est réalisé aux US.

Grâce à son business de maillage du territoire et un attrait toujours plus important pour sa cuisine, Texas Roadhouse affiche une croissance importante et régulière.

Ventes de Texas Roadhouse en millions de $.

Cette croissance se compose de deux éléments :

- l’ouverture de nouveaux restaurants

- la croissance comparable, qui exclut les ventes des restaurants ouverts dans l’année

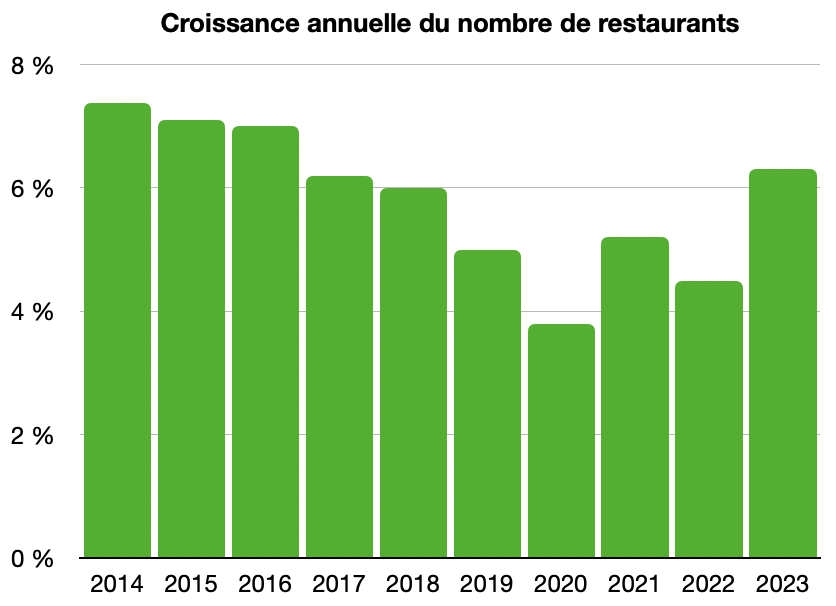

Les ouvertures de nouveaux restaurants sont probablement le levier le plus simple pour croitre, puisqu’elles nécessitent seulement un engagement financier (des dépréciations et amortissements, ou CapEx), tout en fixant un nombre d’ouvertures qui ne dégraderont pas la rentabilité cible des nouveaux restaurants (un nombre d’habitants par restaurant trop faible peut diminuer le traffic des établissements et ainsi affecter leur rentabilité).

Le management s’est d’ailleurs révélé assez prudent sur les ouvertures de restaurants, en ciblant une fourchette dans la trentaine de nouveaux restaurants (mid 30’s) par an, ce qui devrait représenter une croissance d’environ 5% au cours des prochaines années (ce chiffre se base sur les restaurants détenus directement et exclut les franchises).

Cette annonce a été accompagné d’un propos du CEO, qui souhaite maximiser la rentabilité par restaurant par restaurant plutôt que d’ouvrir beaucoup plus de restaurants pour faire de la croissance en sacrifiant la rentabilité.

Croissance du nombre total de restaurants de l’entreprise.

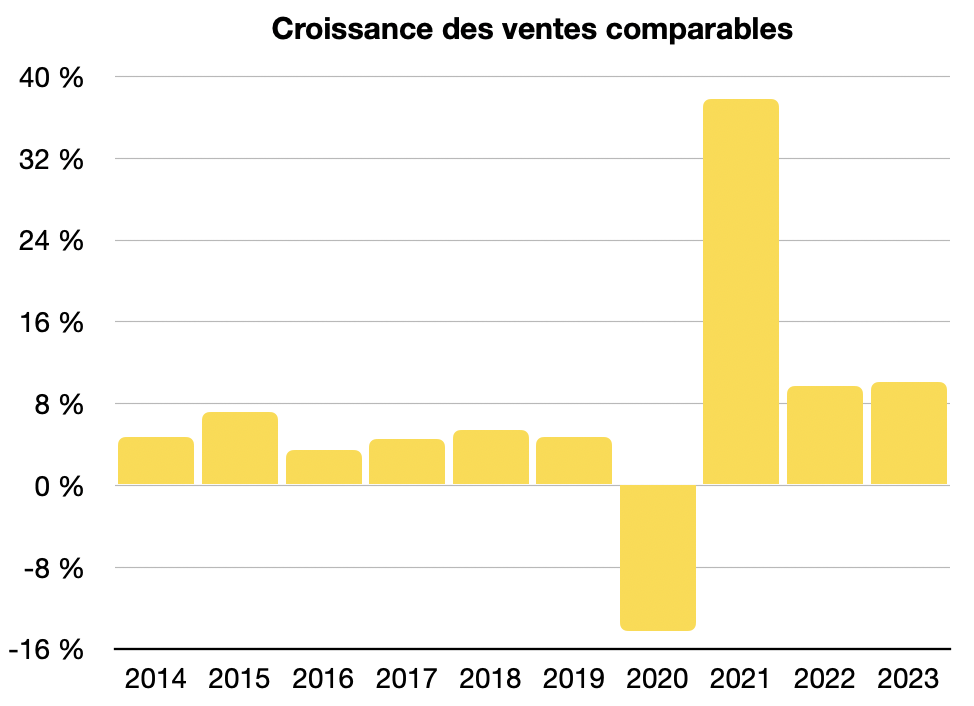

La croissance comparable, elle, est beaucoup plus difficile à maitriser. Pour augmenter les ventes par restaurant, l’entreprise peut miser sur de nouveaux menus, un programme de fidélité ou encore de la publicité. La difficulté est que la croissance comparable dépend également de facteurs externes, telles que la macroéconomie, l’était de la consommation, et les chaines de restaurants observent souvent une certaine inertie entre la période où sont mises en places les nouvelles stratégies et lorsqu’elles celles-ci portent leur fruits.

La croissance comparable est donc moins coûteuse bien que moins prévisible et stable mais c’est bien le critère le plus important pour mesurer l’attrait des consommateurs pour un restaurant.

Et Texas Roadhouse affiche encore une fois d’excellents résultats : la croissance comparable a été positive sur 9 des 10 dernières années (le Covid a touché toute l’économie dont la restauration), avec une moyenne annuelle de 6,6% !

Croissance des ventes comparables.

Là où Texas Roadhouse excelle, c’est surtout depuis 2022, période où la consommation mondiale a ralenti, en affichant une croissance toujours aussi impressionnante et supérieure à ses pairs, alors que la majorité des franchises de fast food ont connu plusieurs trimestres négatifs.

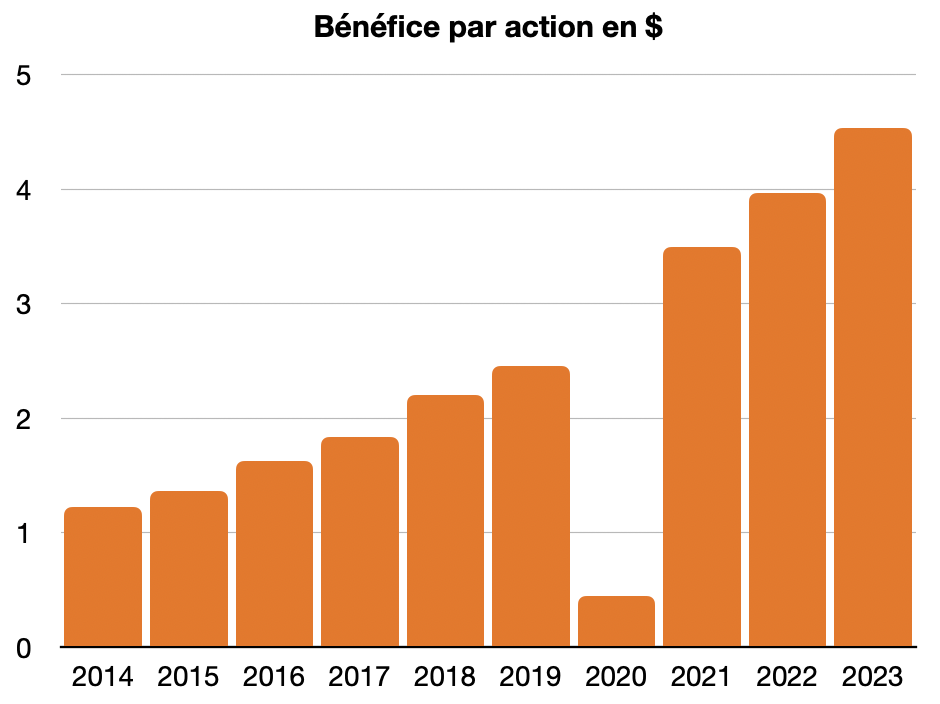

Du coté du bénéfice par action, grâce à des marges globalement stables et des rachats d’actions, Texas Roadhouse affiche une magnifique croissance, entravée seulement en 2020 pour les raisons que l’on connait avant de reprendre le chemin de la croissance, pour un rythme annuel impressionnant de 15,6% !

Evolution du BPA en $.

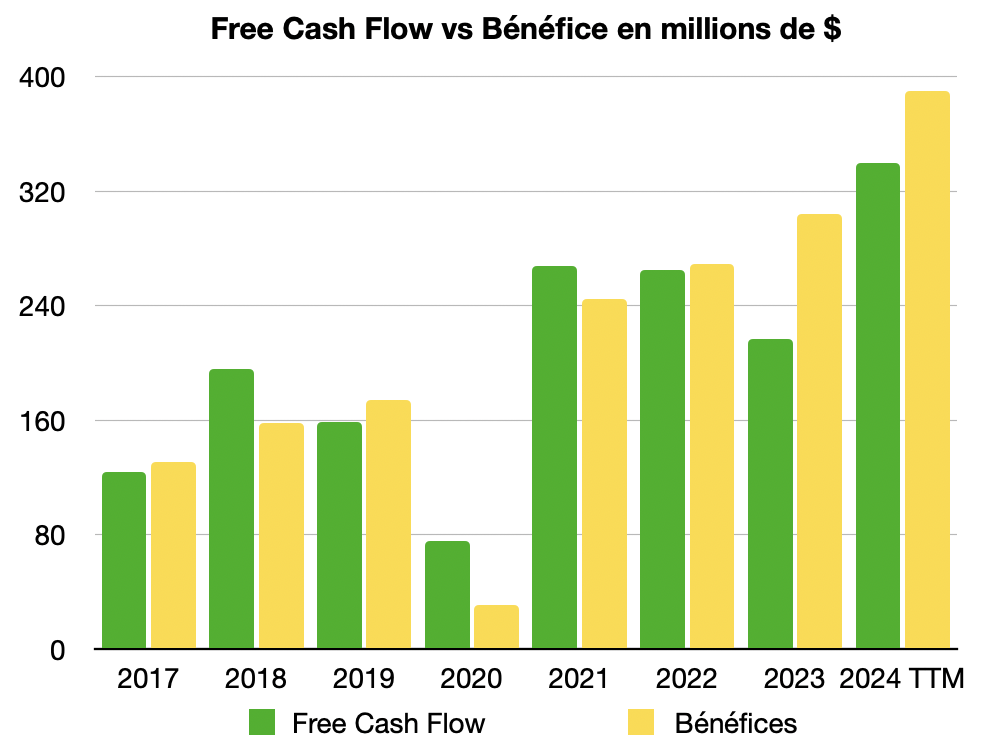

Enfin, il est important de regarder la capacité d’une entreprise à générer du cash, et l’utilisation qui en est faite !

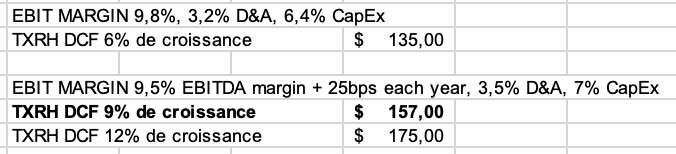

Comparaison des FCF et Bénéfices de Texas Roadhouse.

On remarque que les FCF sont plus volatiles mais ont tendance à long terme à suivre les bénéfices, ce qui est une bonne chose.

En effet, comme on peut le voir sur le diagramme circulaire, la majorité du cash flow opérationnel est réinvesti dans l’ouverture de nouveaux restaurants, ce qui grève forcément les Free Cash Flow, tandis que les bénéfices résistent mieux puisque ces dépenses sont amorties sur plusieurs années, et donc lissées.

Cependant les cash flow opérationnels sont supérieurs à l’EBITDA, ce qui est excellent et permis en partie grâce à un cycle de conversion du cash assez court.

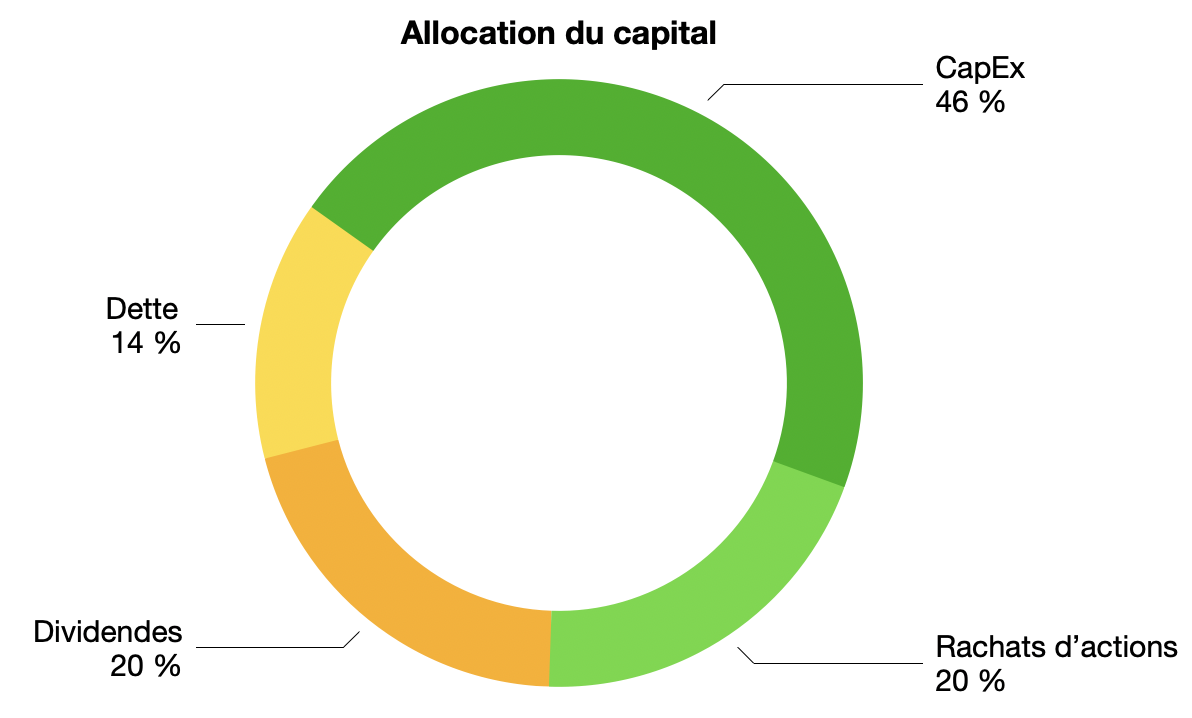

Allocation du capital de Texas Roadhouse.

Ici, on voit clairement la priorité de l’entreprise : d’abord investir dans la croissance organique via les ouvertures de magasins, et redistribuer l’excédent aux actionnaires.

Les remboursements de dette ont été plutôt exceptionnels, puisque l’entreprise a emprunté en 2020 pour s’assurer d’avoir suffisamment de liquidités, bien que l’entreprise ait quand même généré du cash après investissements cette année là.

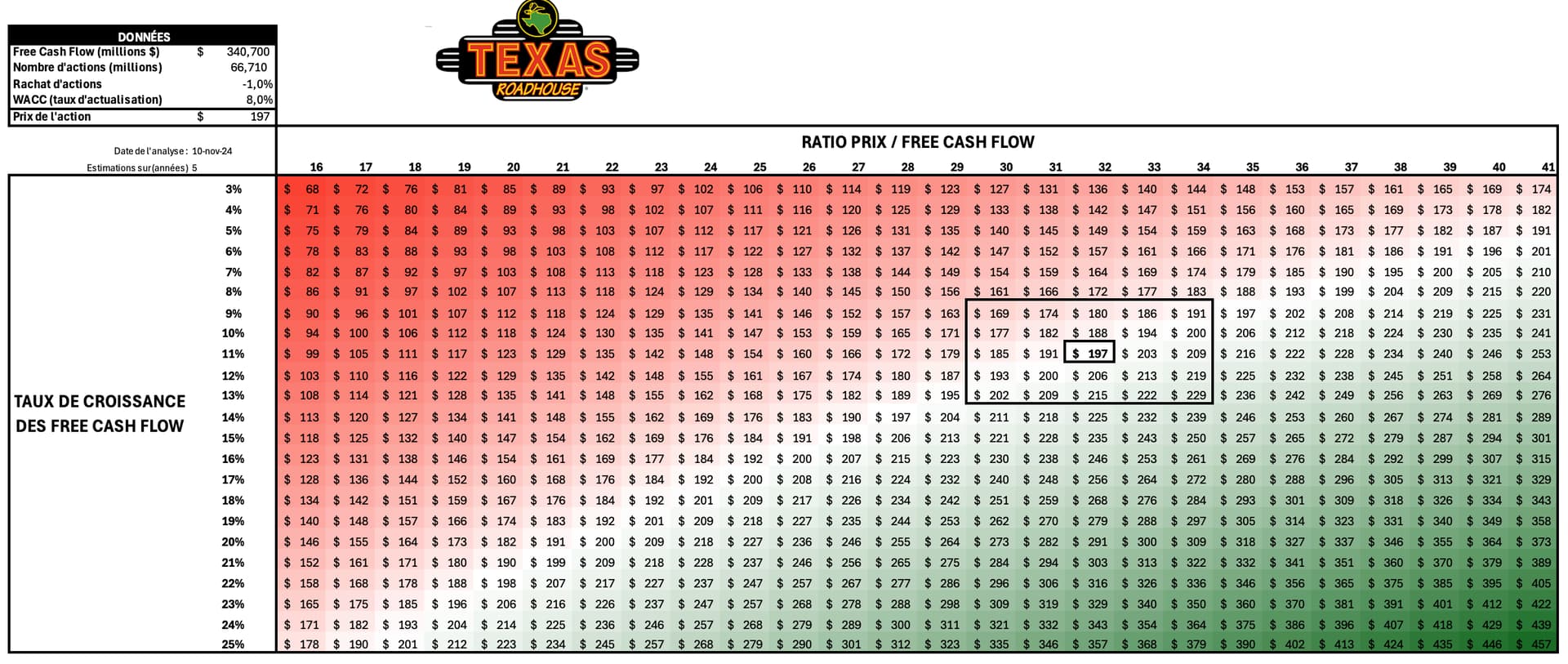

Comme l’entreprise ne s’endette pas, et que les CapEx sont plutôt stables, l’intégralité du Free Cash Flow est rendu aux actionnaires, ce qui, au prix actuel de 35x les FCF nous permet de modéliser un retour à l’actionnaire de l’ordre de 3% par an, en plus de la croissance des bénéfices.