Oula… Je me suis mal exprimé.

Je voulais contrebalancer ma plaidoirie pour ce secteur, stratégique certes, mais aucune entreprise n’est invulnérable.

Je pense aussi que Stef a de beaux jours devant elle.

Oula… Je me suis mal exprimé.

Je voulais contrebalancer ma plaidoirie pour ce secteur, stratégique certes, mais aucune entreprise n’est invulnérable.

Je pense aussi que Stef a de beaux jours devant elle.

Ah d’accord, j’avais mal compris tes propos.

Oui, secteur plutôt résilient quand même à détenir en fond de portefeuille pk pas.

Resultats décevants mais rien ne change coté fondamentaux je serai ravi d’en prendre mais pas avant 115€

Merci pour les renseignements.

C’est une actions que je trouve très intéressante. J’en ai une cinquantaine (PRU 123) et compte doubler la mise. Je vais surement profiter de la baisse depuis 1 mois pour renforcer.

Suite à la publication de STEF ce jeudi, je me permets de vous faire un petit retour sur ma vision des choses les gars et les filles !

CROISSANCE CA :

En termes de croissance du CA, on a un peu calé dernièrement avec un ralentissement de la demande.

Si STEF enregistrait une croissance du CA en 2022 de 22% environ, ce n’était pas le cas de 2023 avec une croissance CA de 4%.

Pour l’année en cours, la croissance annuelle du CA devrait être de 5/6% en continuant sur la dynamique des 3 premiers trimestres écoulés.

La croissance est tirée exclusivement de la croissance externe en Europe. Sans quoi, STEF ferait du surplace en terme de CA et par conséquent de valorisation boursière.

RESILIENCE :

Bien que la croissance diminue en cette période inflationniste (baisse de la conso alimentaire dans les pays clients), STEF affiche une forte résilience et j’aime ça.

Solidité du CA.

MARGE :

Le taux de marge opérationnelle est de 5.2% du CA au semestre 1 (6% au semestre 23). STEF fait face à une hausse des prix du carburant et de l’électricité.

RESULTAT OPERATIONNEL :

Baisse du résultat opérationnel au S1 de -5.8% à 106.6M€.

STEF explique cela du fait d’intégration d’acquisitions en 2023 et au S1 2024 dont les taux de marges sont + faibles dans l’attente de montée en puissance de synergie avec les autres activités.

RESULTAT :

Le résultat du S1 2024 est de 68.1M€ (-14% par rapport à S1 2023) => à cause des charges financières et de la baisse du résultat opérationnel.

ENJEUX 2024 :

Conserver le rythme d’investissements soutenu et réaliser des opérations de croissance externe structurante, surtout en Europe du Nord.

Faire face aux tensions inflationniste (hausse coûts salariaux, taux intérêts toujours élevés) et avoir la capacité de répercuter les hausses sur le marché.

Conserver les équilibres fondamentaux.

SYNTHESE PERSONNELLE :

Bon, STEF, j’aime beaucoup son côté fondamental.

Actuellement, dans le dur avec l’inflation et baisse de la demande (et conso) en France (très faible croissance organique dernièrement mais on peut s’appuyer sur la croissance externe bien réalisée pour le moment).

La stratégie de maillage prend bien - il serait intéressant d’avoir + d’infos sur les parts de marché détenus par STEF à l’échelle Européenne par rapport au marché européen dans lequel elle évolue.

La direction a une approche sécuritaire sur sa vision et l’actionnariat est détenu à +60% par la famille LEMOR + salariés. Stabilité de l’actionnariat et volonté de développer la boîte (intérêts alignés).

Attention, on est pas sur du NVIDIA non plus : en 2023, ROE de 17% et ROA de 5.5% - c’est pas le secteur le plus margé et il y a un côté cyclique également.

VALORISATION :

La valorisation de STEF s’élève à 1.65 milliards d’€.

Le price to book est de 1. En anticipant un résultat de 150M€ en 2024, le PER serait de 11 (ce qui est élevé pour STEF- plutôt autour de 8 en général).

En ayant une approche par les FCF : STEF a connu une croissance de 10% des FCF sur les 5 dernières années et est valorisé depuis 5 ans sur une base de 32 x ses FCF.

En retenant ces 2 critères, la valorisation de STEF est de 134€ (quasiment le cours actuel).

Sans remettre en cause le côté fondamental, STEF me semble un poil cher actuellement côté à 132.80€, c’est pour cela que j’avais déjà bien allégé à 144€.

Pour moi, il y aura des jours meilleurs pour STEF suite à cette période compliquée très bien gérée.

Je me vois renforcer STEF sur un horizon court-moyen terme quand il y aura une reprise économique ( dans 2 ans ? 5 ans ? impossible de savoir) ou quand STEF sera dégradé en bourse (110€ ? 90€?)

PROCHAINE PUBLICATION :

Le 23/01/2025 pour publi du CA T4 2024.

Résultats annuels le 13/03/2025.

@le.futur.expert.comp

Merci pour ton analyse. En ce qui me concerne, c’est une entreprise que je vais garder sur le long terme même si j’entends bien l’aspect cyclique du titre.

Je renforcerai sur 115/120 si cela déscend jusque là

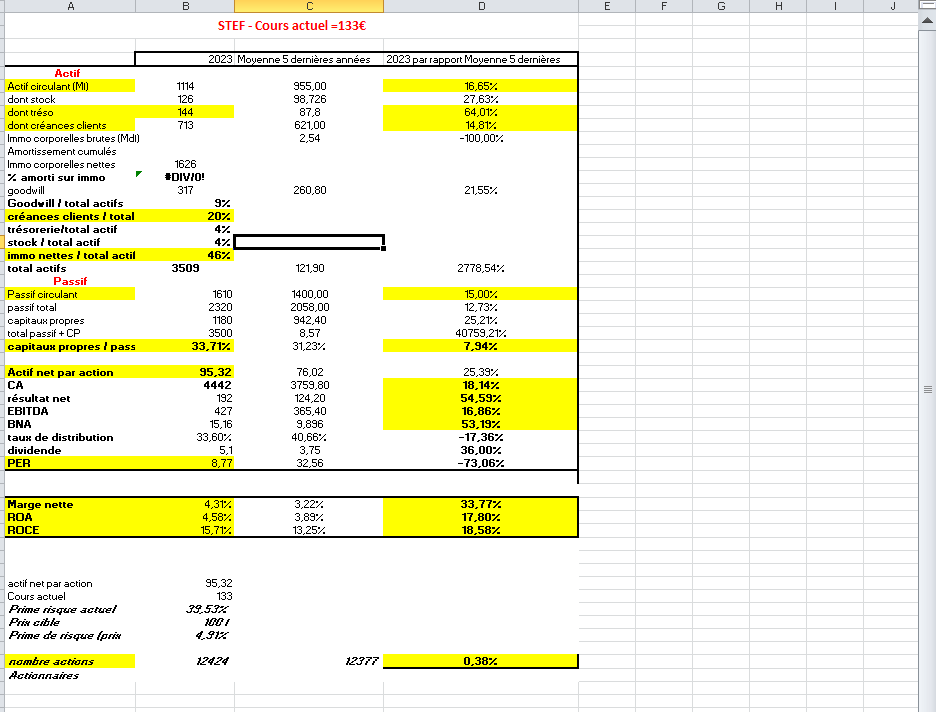

Je vous partage quelques travaux sur STEF issus des 5 dernières années.

STEF a connu une croissance de son activité du fait des acquisitions externes. Croissance du CA d’environ 18% en 5 ans (3/4% par an en moyenne), du résultat net de 55% environ (10% par an environ), du BNA de 53%.

Le PER actuel est d’à peine 9.

L’actif net par action est de 95€, soit une prime de risque actuelle de 40% environ actuellement avec un cours de 133€

La société est plutôt fortement endetté. Selon les données de zonebourse, l’actif circulant 2023 est de 1.14 Mds € et son passif circulant est de 1.6 Mds€ : 500M€ de trop en dettes court-terme. Risque de faillite ? Probable selon cette simple donnée.

Il y a certainement eu des recours à des financements externes (banque, obligations ?) car un delta de 500M€ à combler sur le court terme, ce n’est pas neutre.

C’est un gros point de vigilance ici.

La part des CP sur le total du passif est de 34%, ce qui traduit un endettement prononcé.

Côté rentabilité de l’activité : la marge, le ROA et le ROCE progressent bien depuis 5 ans.

En conclusion : une société bien endettée du fait de sa stratégie de croissance externe active ces dernières années. La rentabilité ne fait que progresser et le cours actuel est cohérent au vu de l’actif net par action et du PER (+ de l’analyse graphique).

Cependant, le passif courant bien supérieur à l’actif courant m’effraie un peu.

publication CA trimestriel le 23/1/25 pour STEF (dans 1 semaine pile poil).

Les analystes graphiques, ça sent le sapin nan ? (j’ai vendu 100% de ma position moi, je parle en tant que non actionnaire)

Car sur la vue en journalière, ça donne ça. On est sur un beau support, faut pas que ça lache.

En mensuel, cela donne ça (on peut aller encore bien bas) :

un premier zone à 110€, et une 2ème zone à 75€ pour ma part

Stef qui côte actuellement à 116€ et qui glisse tout doucement. Elle avait poussé fort ces 2-3 dernières années mais les investisseurs la délaissent.

Je pense qu’on ira chercher plus bas et j’attends que les vendeurs s’épuisent pour ramasser plus bas.

J’avais fixé une première zone à 110€ et une seconde vers les 80€ je crois.

On y vient

Il me semble qu’il y a un support intermédiaire vers 100€.

J’ai mis un ordre d’achat à 80 euros, sait-on jamais.

Publication du T1 2025 :

" STEF : bonne dynamique trimestrielle à l’international

STEF, leader européen des services de transport et de logistique dédié aux produits alimentaires sous température contrôlée, affiche un chiffre d’affaires de presque 1,2 milliard d’euros au 1er trimestre 2025, en progression de 5,1% (+2,8% à périmètre constant).

En France, la contraction de la consommation alimentaire et la diminution des volumes associés entraînent une stagnation du chiffre d’affaires. A l’international, le chiffre d’affaires enregistre cependant une belle dynamique (+4,2% en organique) et bénéficie de la contribution des sociétés dernièrement acquises."

Source Bourse Direct

Le titre devisse de 4%. Pourtant, ca me parait bien ^^.

C’est très bien vu le contexte. Les acquisitions externes fonctionnent bien.

Ça déroule.

J’avais une bonne pose auparavant et j’ai tout vendu (145 et 135).

Je la vois bien continuer de glisser un peu avant de relancer la dynamique haussière.

Ici, valeur value et de semi-croissance pour moi.

Je viens de poster une nouvelle vidéo d’analyse fondamentale et technique sur Stef avec ses résultats de 2024 ![]() https://www.youtube.com/watch?v=R1iy6FPbIDI (actionnaire depuis 2021)

https://www.youtube.com/watch?v=R1iy6FPbIDI (actionnaire depuis 2021)

Bonjour,

Les résultats du T2 / S1 sont tombés et c’est encourageant.

« Stef (+0,76% à 132), leader européen des services de transport et de logistique alimentaire sous température contrôlée, a vu son chiffre d’affaires progresser de 7,7% (+5,3% à périmètre constant) au 2eme trimestre, à 1,276 MD€. Sur le semestre, il atteint 2,474 MD€, en hausse de 6,4% (+4% à périmètre constant), soutenu par l’intégration d’acquisitions internationales et un calendrier favorable. »

Je suis rentré au mois d’avril dessus avec 16 titres. Je suis donc dorénavant cette entreprise avec attention.

Elle me plait également je serais acheteur à 115€

Bonjour à tous,

belle hausse du CA pour STEF au S1 2026, le cours reprend 5% :

"Stef affiche un chiffre d’affaires de 1,417 milliard d’euros au 2e trimestre, en progression de +11% (+9,6% à données comparables).

Le chiffre d’affaires cumulé pour le 1er semestre s’élève à 2,687 MdsE (2,474 MdsE pour le 1er semestre 2025), en hausse de +8,6% (+7,1% à données comparables)."

Source Bourse Direct