Salut la team Moning !

Je tiens à vous partager la valeur qui pèse le plus lourd dans mon portefeuille (13%) : j’ai nommé STEF ![]()

Activité :

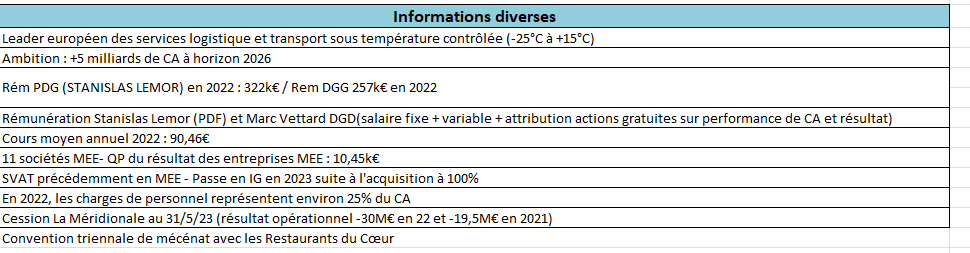

STEF est le leader européen des services logistique et transport sous température contrôlée (-25°C à +15°C).

Quoi de plus simple et ennuyeux comme activité que du transport et de la logistique ?

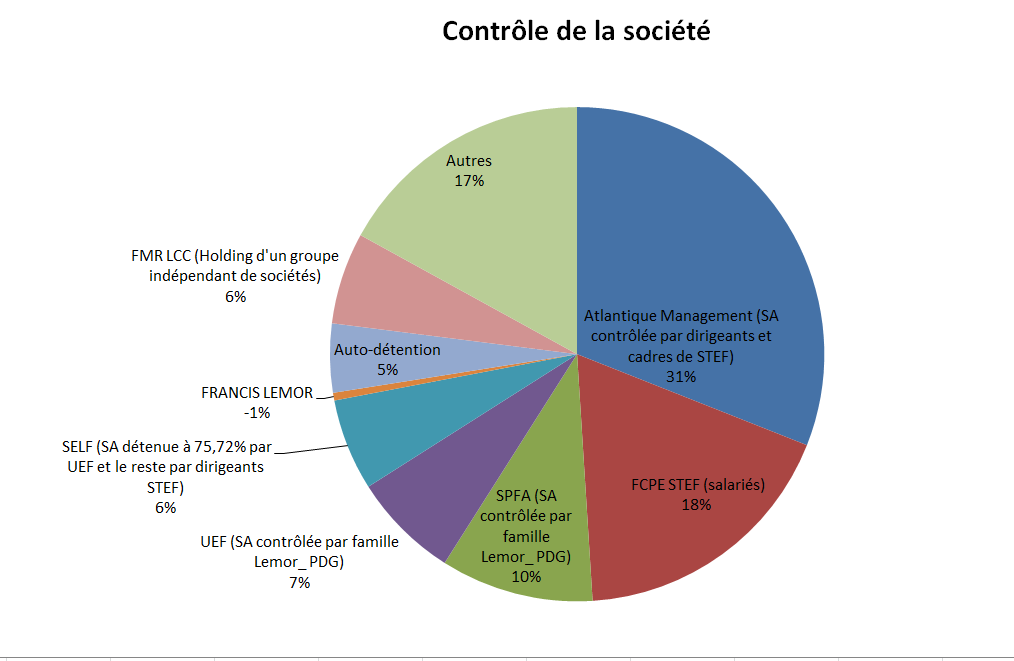

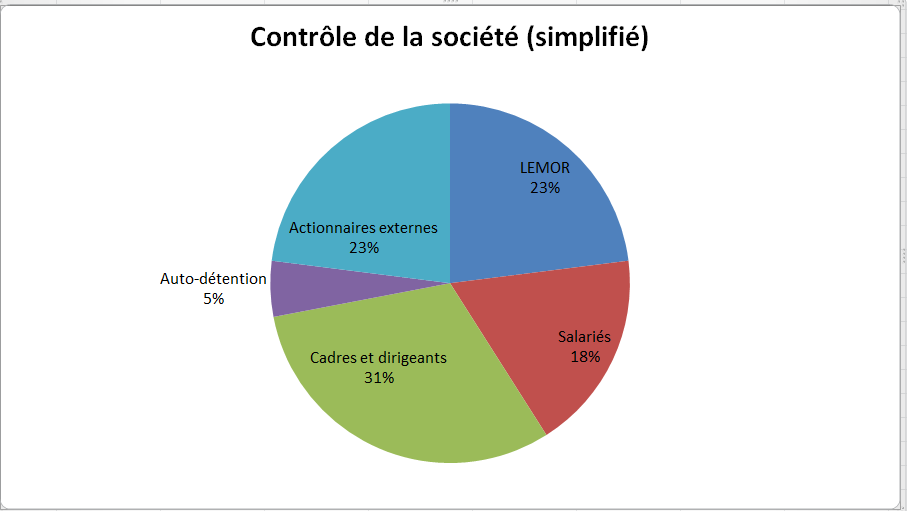

Contrôle de la société :

STEF est fortement contrôlé par la Famille Lemor (fondateur du groupe), ainsi que par les salariés et dirigeants (cf graphique ci-dessous).

Les actionnaires externes ne représentent que 23% en 2022 ![]()

Voici le contrôle de STEF de manière plus simplifié :

Les intérêts des actionnaires et des dirigeants sont très fortement alignés ! L’objectif est un développement STEF sur du long terme.

Stratégie :

La stratégie de STEF est de couvrir le territoire. Après s’être bien implémenté en France, Stef se développe en Europe et notamment dans 8 pays de l’Europe de l’Ouest (relais de croissance). Depuis son développement à l’échelle européenne, ça déroule dans les comptes. Quand Stef va-t-il arrêter de se développer ? Il y a de la marge à mon avis. Leur expansion à l’échelle européenne ne fait que commencer.

L’approche des dirigeants est de grossir petit à petit en rachetant des sociétés intéressantes « à droite à gauche » que ce soit en France ou à l’étranger (davantage à l’étranger dorénavant). Stratégie dite de maillage (du territoire).

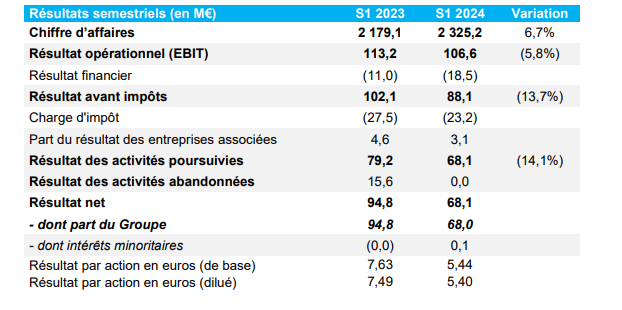

Par ailleurs, le développement Européen prend tout son sens. En effet, en 2023, le résultat opérationnel de STEF FRANCE affiche un -17.2M€ contre un +32.1M€ pour STEF INTERNATIONAL.

Organisation de la société :

Cession totale de la branche LA MERIDIONALE au 31/05/2023 (activité dont le résultat opérationnel était de -30M en 2022 et -19.5M en 2021). Cette activité était du transport via Cargo de marchandises et d’humains.

D’ailleurs, STEF possède pas mal de sociétés via l’intégration globale au niveau de la consolidation.

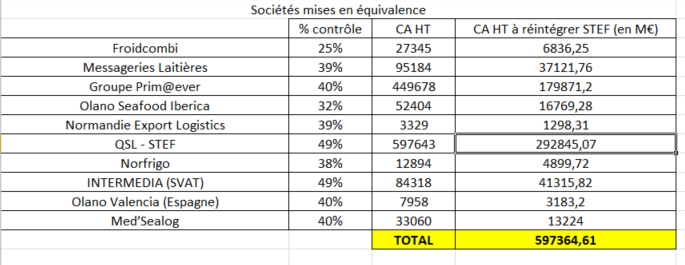

Et également une dizaine de sociétés via Mise en Equivalence (MEE_ consolidation).

Ainsi, sur le compte de résultat, OK au niveau de l’intégration du résultat pour la détention de STEF.

Cependant, le chiffre d’affaires des sociétés MEE n’est pas inclus dans le compte de résultat (ce qui biaise le chiffre d’affaires publié !).

A mon sens, le CA est donc le suivant : 597M€ + CA publié de 4442M€ en 2023 = 5039M€

Ratios financiers :

Price to book : 0.973 actuellement

PER : 15

ROE : 16.17%

ROCE : 7.57%

Les marges sont sous tension actuellement avec le contexte inflationniste.

Le résultat a affiché +31% en 2023 mais attention, cela inclue la branche d’activité LA MERIDIONALE (en 2023)- cette branche déclenche +17M€ de résultat (contre -31.7M€ en 2022). Sans ce résultat « exceptionnel », nous serions à un niveau de résultat identique à 2022.

Tout de même, l’EBIT affiche +8%, le CA +7% et la croissance externe continue.

Le tout, dirigé par le fondateur qui a une vision claire de son business sur le long terme et qui a des intérêts alignés aux actionnaires. D’ailleurs, sa rémunération nous montre qu’il ne se gave pas non plus (322k€/an).

On est dans un business ennuyeux mais rentable.

Valeur DCF = 150€ (environ). Le cours côte actuellement 130€.

Je possède 23 actions au PRU de 114€. Je vais laisser ma position ainsi et je n’envisage pas de renforcer pour le moment.

Il est fort probable que beaucoup de gens ont renforcé uniquement car le résultat affiche +35% (alors qu’il y a eu la cession de la Méridionale qui vient gonfler le résultat de 2023).

Le résultat n’augmentera pas de 35% en 2024 (du moins, c’est ce que je crois).

La valeur a doublé en même pas 2 ans. Je ne sais pas si elle va continuer sur cette dynamique mais elle risque de continuer d’afficher de belles performances à l’avenir.

Le management est bon, être salarié de STEF n’est pas si mal franchement avec l’attribution d’actions et salariés + direction tirent vers la performance globale.

Je n’ai pas abordé le marché dans son ensemble et la concurrence. Je n’ai pas le temps de tout rédiger en profondeur.

Bonne lecture ![]()