Bonjour à tous!

J’aimerais partager avec vous mon analyse fondamentale d’apple suite à la lecture du rapport annuel 2023.

J’ai longtemps hésité à partager mon analyse, puisque je pense que je vais choquer plusieurs d’entre vous, et à vrai dire je sais que je risque de déclencher les foudres des fans et des pro investisseurs Apple, qui vont me dire que j’ai tord et que Apple est une société de qualité.

Et je précise que leur dernière conférence n’a pas changé mes positions vis-à-vis d’Apple suite à ce que j’ai lu sur le rapport annuel de celle-ci, et qu’à mes yeux c’est du pure marketing.

Pour ceux qui n’auront guère la motivation de lire mon analyse, j’ai fait une vidéo sur ma chaîne youtube qui est ni plus ni moins le script que je vous post ici ![]()

J’espère que le partage de lien ne sera pas dérangeant: https://youtu.be/FmRf_SKRm-I?si=2qpVIOjBnVanOPzM

Je vous souhaite une bonne lecture, ou un bon visionnage! N’hésitez pas à me faire un retour et d’apporter vos critiques (constructives).

- Tu penses qu’Apple est toujours l’entreprise innovante qu’elle prétend être ? Détrompe-toi.

- Des produits de plus en plus fragiles, des innovations qui se font attendre, et des rachats d’actions financés par la dette plutôt que le cash.

- Il est temps de réévaluer Apple, société soit disant de qualité adulé par tous les youtubeurs investissement, alors qu’elle ne l’est pas selon moi.

- Salut tout le monde ! C’est le jardinier de Wall Street. Aujourd’hui, on va plonger dans l’univers d’Apple et suite à ma lecture du rapport annuel, on va voir ce qui se cache derrière cette action.

- Si t’aimes ce type de contenu, n’oublie pas de t’abonner et de cliquer sur la cloche pour ne rien rater !

Avant d’entrer dans le vif du sujet de l’analyse, faisons un tour rapide de la société et de ses concurrents, pour mieux comprendre le secteur et le business.

- Apple est une entreprise spécialisée dans la tech, notamment la vente d’électronique au grand public.

- Fondée en 1977 par Steve Jobs, la société a son siège social à Cupertino aux USA.

Répartition des ventes par activité

- Passons maintenant à la répartition des ventes par activité. Apple a une belle diversité dans ses revenus :

- 52% des ventes viennent de l’Iphone.

- 22% des services cloud et des applications.

- 7.7% dès ordinateurs Mac.

- 7.4% des tablettes Ipad.

- Ça montre bien comment l’entreprise diversifie ses sources de revenus pour minimiser les risques. Cependant elle est très dépendante encore des ventes des produits électroniques, alors que les ventes de ces produits baissent fortement, comme le montre le tableau de zonebourse.

Répartition géographique des ventes

- Voyons où Apple réalise ses ventes ! C’est plutôt diversifié avec:

- 36% aux USA.

- 24.6% en Europe.

- 19% dans la région de la Chine élargie.

- Le reste se répartie entre le Japon, le reste du continent américain et asiatique.

- Cette répartition géographique permet à la société d’avoir une belle diversification. Cependant, le ralentissement global des ventes notamment les produits phare comme l’Iphone et Mac pour Apple peuvent poser problème.

Concurrents

- Passons à la compétition. Apple n’est pas seule dans la cour de récréation, loin de là ! Avec des concurrents tels que :

- Huawei: Société de smartphones, boudé par les dirigeants occidentaux qui n’est pas coté en bourse, et détenue par les salariés en totalité via les stock options. Elle commence sérieusement à prendre une place importante dans les marchés stratégiques pour Apple comme la Chine avec des ventes en croissance de plus 69% en Chine, mais aussi en Inde.

- Lenovo: Fabricant d’ordinateurs et numéro 1 mondial depuis 2021 au niveau des ventes de PC portable et de bureau.

- Google: Et oui! Apple mène une lutte atroce pour réussir à s’imposer face à des géants du cloud tels que Google, ou même Microsoft, domaine dans lequel Apple n’arrive pas à sortir son épingle du jeu.

- Cette concurrence oblige Apple à rendre sa clientèle dépendante de leurs produits via des systèmes d’exploitations fermés à la concurrence, à des stratégies marketing agressives, et à une augmentation exagérée des prix de vente injustifiés par rapport aux concurrents et leur qualité de service, ce qui pourrait nuire à Apple.

Analyse Financière

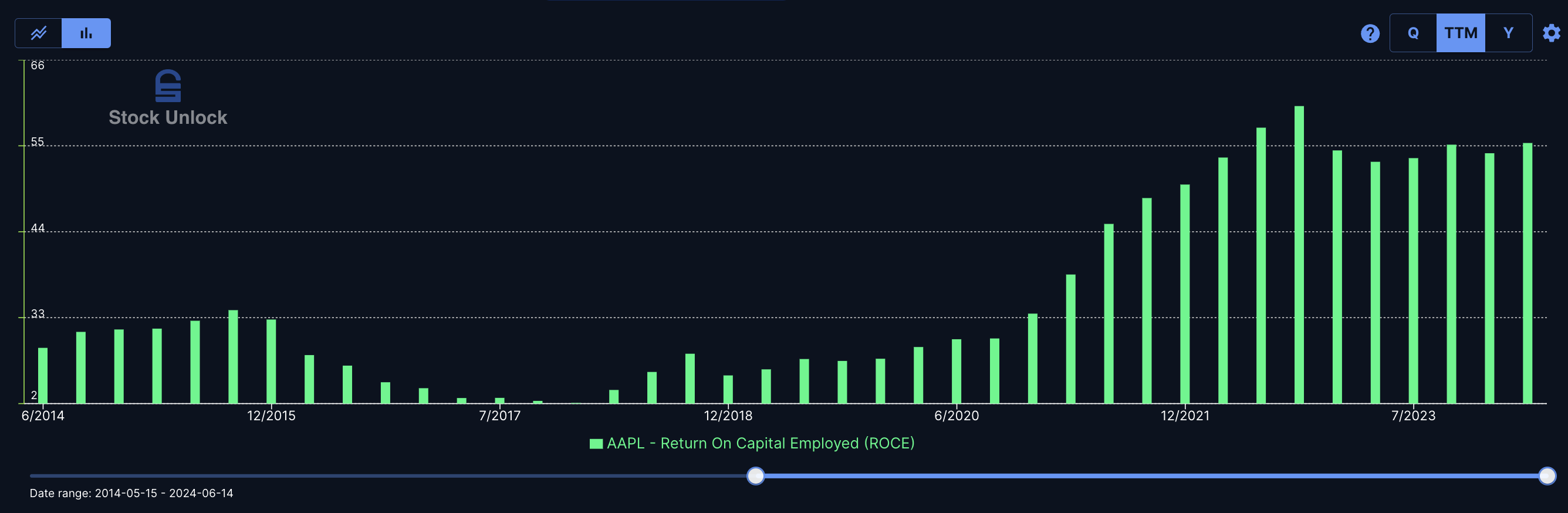

- Pour conclure avec la présentation d’Apple, sa note d’analyse financière est de 16.5/20. Elle est disponible sur ma chaîne juste ici en cliquant sur le “i”.

- Ce qui laisse penser à une société de qualité, mais la beauté des chiffres se dégrade à la lecture du rapport annuel.

- Je te rappelle que je ne suis pas un professionnel de la finance, juste un investisseur particulier comme toi, et que mes vidéos ne sont pas des conseils en investissement.

Analyse PESTEL

On rentre dans le vif du sujet, et on passe tout de suite à l’analyse fondamentale. Si tu veux avoir plus de détails sur ma méthode, je t’envoie vers ma vidéo ou je t’explique pas à pas celle-ci et pourquoi je procède ainsi.

- Tout d’abord, on va faire un petit tour du côté de l’analyse PESTEL. C’est un acronyme qui vient de la première lettre de 6 catégories:

- POLITIQUE:

- Apple dépend de la politique gouvernementale de trois régions: USA, l’Europe et Indo-Chinoise.

- Les taux de chômage en fonction de la région peuvent influencer les ventes du secteur. Leurs produits ne sont pas essentiels.

- La politique monétaire et la gestion de l’inflation peuvent réduire les ventes.

- Les crises géopolitiques et les conflits armés ont un impact non négligeable, notamment les tensions sino-américaines et Taiwan.

- ÉCONOMIQUE:

- Apple est dépendante de certains fournisseurs uniques pour la fabrication de ses produits.

- Apple dépend de la solidité économique de trois régions: USA, l’Europe et Indo-Chinoise.

- La fluctuation des taux de change dégrade les marges de la société.

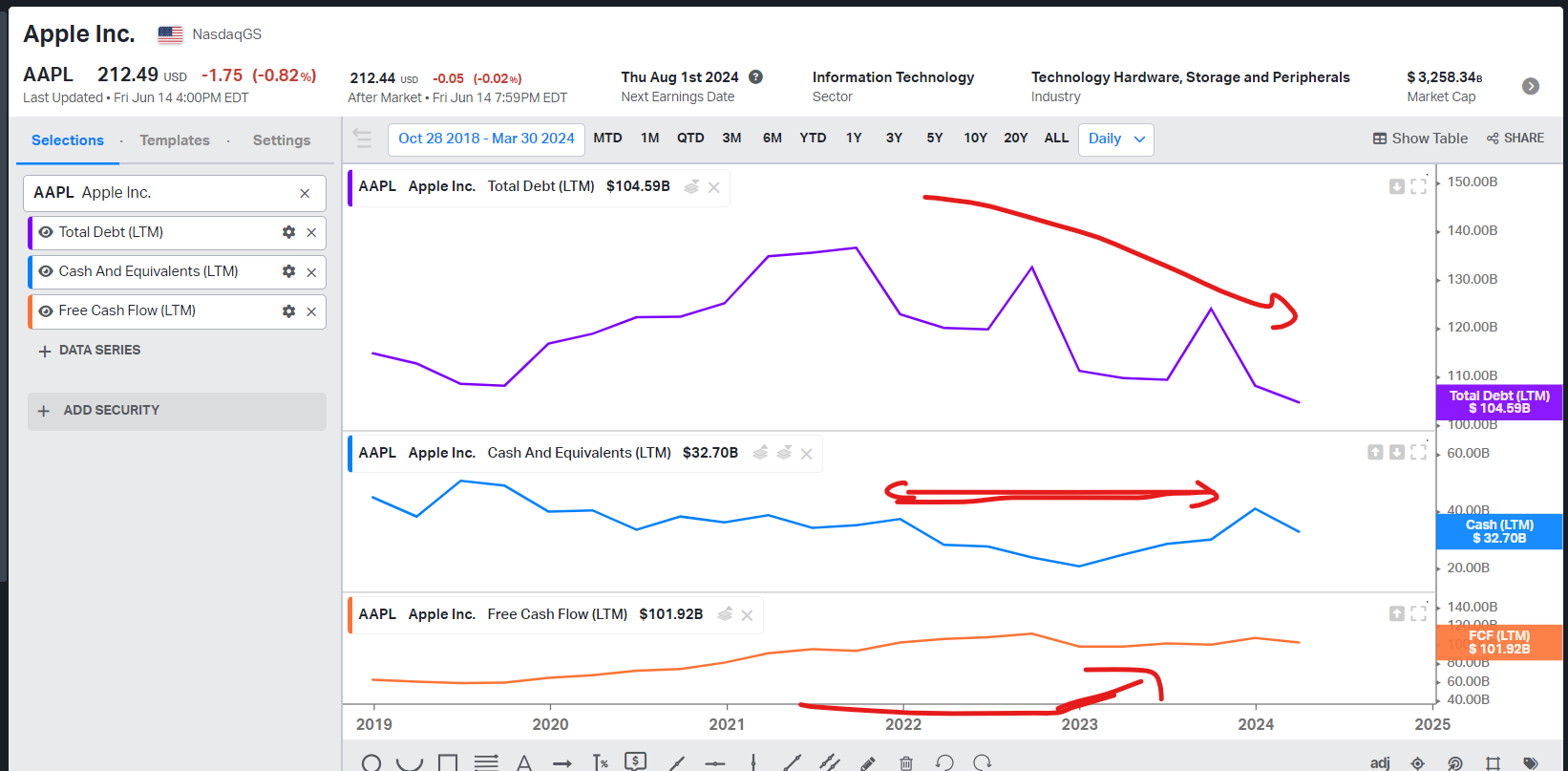

- Risque accru de recouvrement sur les créances en cas de soucis financier ou baisses des ventes. Apple est très endetté avec peu de cash depuis 2023.

- SOCIOCULTUREL:

- Apple doit absolument conquérir les marchés à forte population et à croissance comme l’Inde.

- Dans les pays occidentaux elle bénéficie d’une aura de marque prestige, mais beaucoup moins en Chine.

- Apple subit énormément d’attaques de hackers pour la récupération des données de leurs utilisateurs.

- TECHNOLOGIQUE:

- Apple dépend de l’introduction de nouveaux produits ou services innovants sur le marché.

- Un risque non négligeable existe sur les pénuries de certains composants en cas de crise majeure.

- ENVIRONNEMENTAL:

- Beaucoup de sous-traitants sont dans des régions avec un fort risque de catastrophes naturelles, notamment en Asie.

- LÉGAL:

- Certains brevets et services sont conçus pour inclure la propriété intellectuelle détenue par des tiers, un éventuel désaccord sur les prix des licences peut nuire à la collaboration future.

- Sur les trois zones stratégiques Apple doit se soumettre à plusieurs lois de protection de consommateurs, antitrust etc.

- Les risques de procès juridiques sont élevés et courants pour Apple.

Analyse SWOT

- Maintenant qu’on a fait l’analyse PESTEL, passons à l’analyse SWOT d’Apple. C’est un acronyme qui vient de la première lettre aussi de 4 catégories:

- LES FORCES (STRENGTHS):

- Un réseau de distribution mondial puissant avec 37% des ventes en direct consommateur.

- Elle se concentre sur son cœur de métier, les ventes d’appareils et services cloud.

- Une Clientèle fidèle,(tant qu’elle a les moyens).

- Un fort Pricing Power avec des produits qui se vendent hors de prix, et les foulent qui se déplacent à chaque nouvelle sortie de produit.

- Une marque très forte avec un aspect de forte valeur ajoutée si on est client fidèle.

- LES FAIBLESSES (WEAKNESSES):

- Les prix sont trop élevés par rapport à la concurrence. Beaucoup proposent aussi bien pour moins cher.

- Valorisation des actifs court terme qui peut être trompeuse, les stocks tech perdent de la valeur très vite.

- Apple n’est pas propriétaire de certains de ses locaux administratifs, ce qui dégrade ses marges.

- Beaucoup d’investissements de fabrication ont été effectués chez des partenaires fournisseurs plutôt que dans des usines propres à Apple.

- LES OPPORTUNITÉS (OPPORTUNITIES):

- L’augmentation de la demande au niveau du cloud, c’est un marché à forte croissance.

- L’augmentation des paiements digitaux avec Apple pay, avec la numérisation de nos achats.

- Le marché Indien et Sud américain peut donner un souffle nouveau aux ventes d’Apple.

- LES MENACES (THREATS):

- Apple a une concurrence accrue assez difficile à contrer.

- Apple dépendent des sous-traitants Asiatiques notamment Chinois pour la production, et logistiques pour des sociétés tiers qui nuisent à sa rentabilité.

- Certains produits peuvent être affectés par un défaut de fabrication qui nuit à la réputation, surtout ceux venant des fournisseurs Indiens.

- La dépréciation des stocks et des actifs d’Apple peut énormément dégrader le bilan comptable déjà très mal au point.

- La dépendance d’Apple aux développeurs et à la propriété intellectuelle de sociétés tiers peut, à défaut d’accord raisonnable sur les prix, provoquer une chute des revenus ou/et des innovations proposées par Apple.

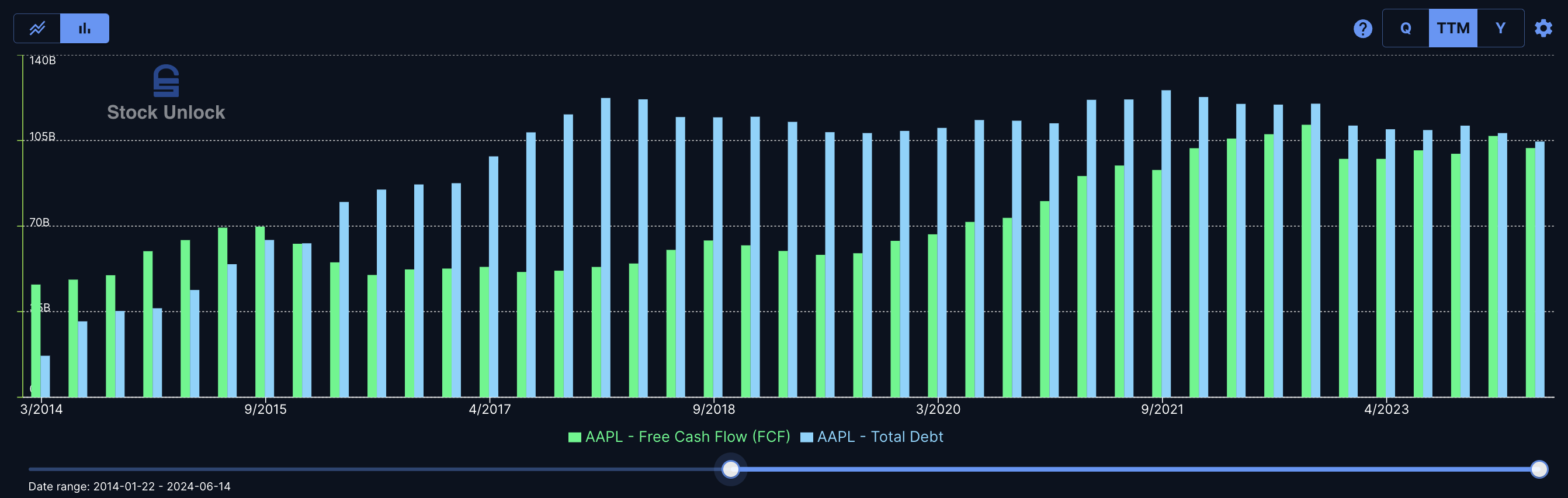

- Apple est une société extrêmement endettée, les liquidités et les équivalents selon le rapport annuel risquent d’être affectés dans le futur et d’avoir un impact défavorable sur les résultats d’exploitation et la situation financière de la société.

- Le rachat d’actions mené par la société est financé avec l’émission de dette et des titres obligataires à hauteur de 103 milliards de dollars, le reste venant de la trésorerie.

Conclusion

- En résumé, Apple est une entreprise avec un excellent marketing qui sait que malheureusement les investisseurs ne liront pas les rapport pour déceler les anomalies avec la vie active et prenante qu’on a nous petits investisseurs.

- Apple est une société qui émet de la dette pour faire son grand plan de rachat d’actions qui ne valorise absolument pas l’actionnaire.

- Lorsque Peter Lynch avec son fond Fidelity est entré au capital d’Apple, Apple n’avait aucune dette dirigée par Steve Jobs.

- Depuis la reprise de Tim Cook en 2011 la dette n’a pas cessé d’exploser à la hausse, le graphique que je te montre remonte à 2014 et la tendance des fonds propres et de la dette s’inverse dangereusement.

- Les flux de trésorerie et les équivalents cash fondent comme neige au soleil.

- Les stocks et les actifs d’Apple perdent énormément de valeur en peu de temps.

- Et Apple a une forte dépendance aux sous-traitants dans toute sa chaîne de production.

- Sa position dans le marché et son environnement global offrent de belles perspectives de croissance en Inde et dans les pays émergents.

- Cependant la concurrence va lui mener la vie dure, elle accuse un retard non négligeable dans certains secteurs, et les prix exorbitants malgré une marque forte peuvent nuire à ses ventes.

- Pour toutes ces raisons, je fais le choix de vendre mes actions Apple que j’avais achetées lors de la formation de Roman Paillet.

- Je sais que beaucoup ne seront pas d’accord avec moi, et que beaucoup de youtubeurs finances disent que Apple est une action de qualité et qu’ils l’ont en portefeuille, je ne suis pas d’accord avec eux et pour moi Apple est une société de mauvaise qualité.

- Mais ce choix me concerne, et ce n’est pas un conseil en investissement. Toutes les informations de cette vidéo viennent du rapport annuel d’Apple, que tu trouveras en description si tu veux le lire par toi-même.

- Merci d’avoir regardé cette vidéo. N’oublie pas de liker et de t’abonner si t’as apprécié le contenu, et si tu veux me soutenir.

- Dis-moi en commentaires si tu as cette société en portefeuille.

- C’était le jardinier de Wall Street, je sème des pièces aujourd’hui, pour récolter des billets demain. Tchao les amis!!!