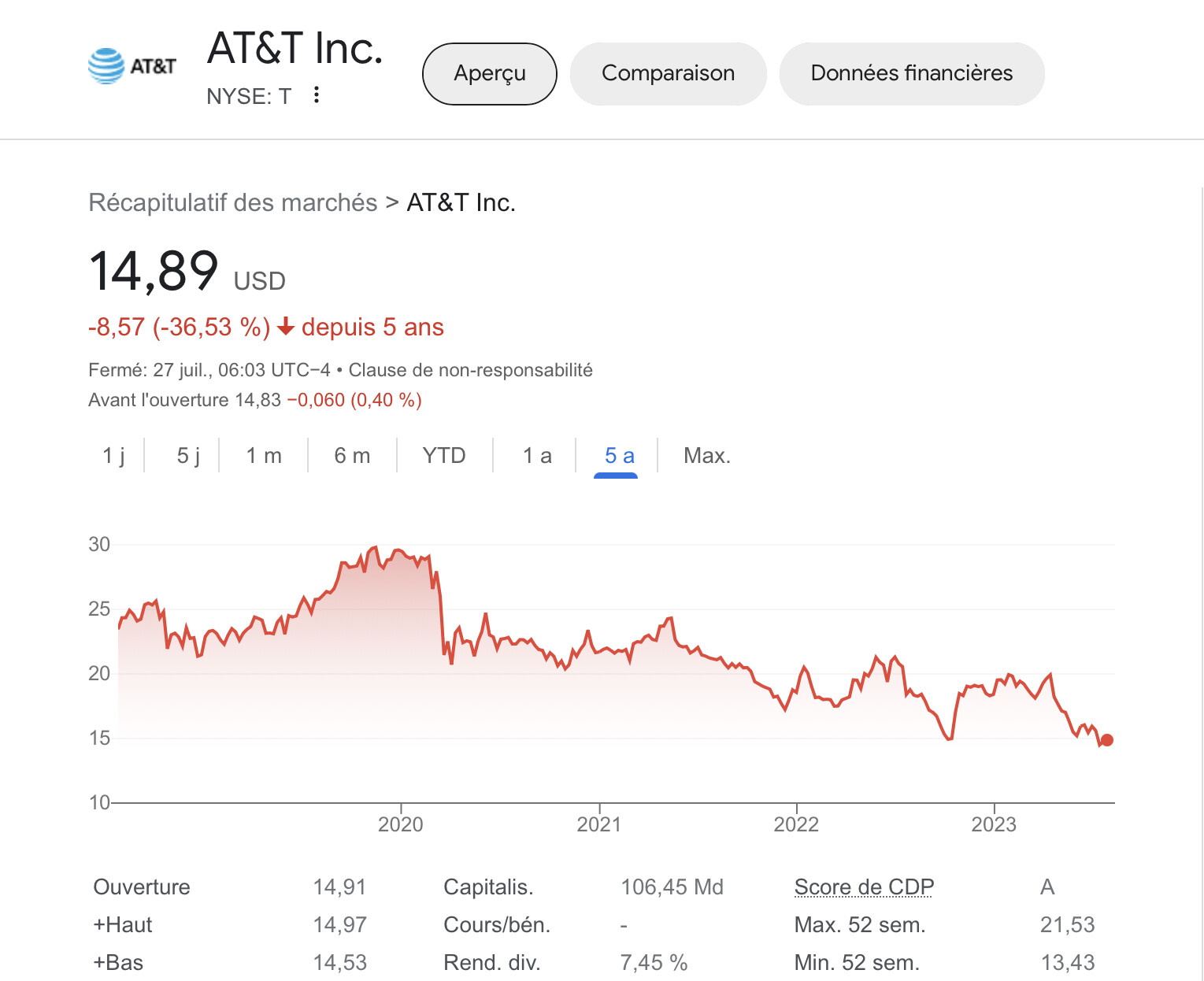

Bonjour j’ai investit sur AT&T en 2020 avec un PRU a 27$.

à cet époque le covid venait de passé par la et j’y voyais une opportunité pour la belle action à dividende que c’était.

depuis on a pas arretter de partir en tendance baissière à long terme.

je sais que personne n’a la boule de crystal mais que feriez vous à ma place et comment voyez vous le futur pour AT&T sachant que j’ai investi 1700$ je ne compte pas solder à perte

AT&T est ce que je considère être une « value trap » : tu penses faire une bonne affaire en achetant une valeur « moins cher qu’avant », avec un gros rendement en dividendes, et tu te retrouves avec une entreprise dont le cours en Bourse ne cesse de chuter, endettée, qui a du mal à augmenter ses revenus et ses bénéfices…

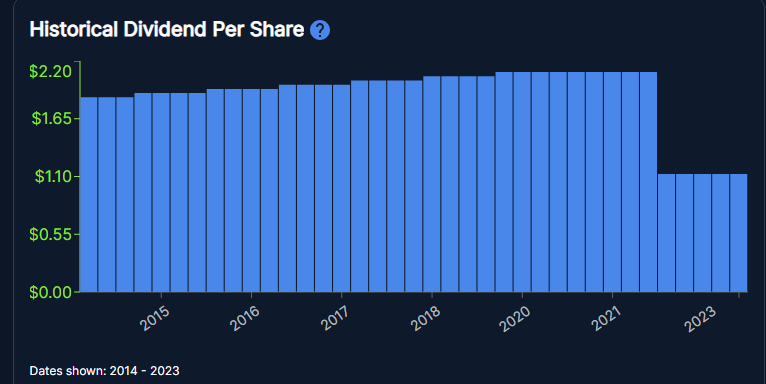

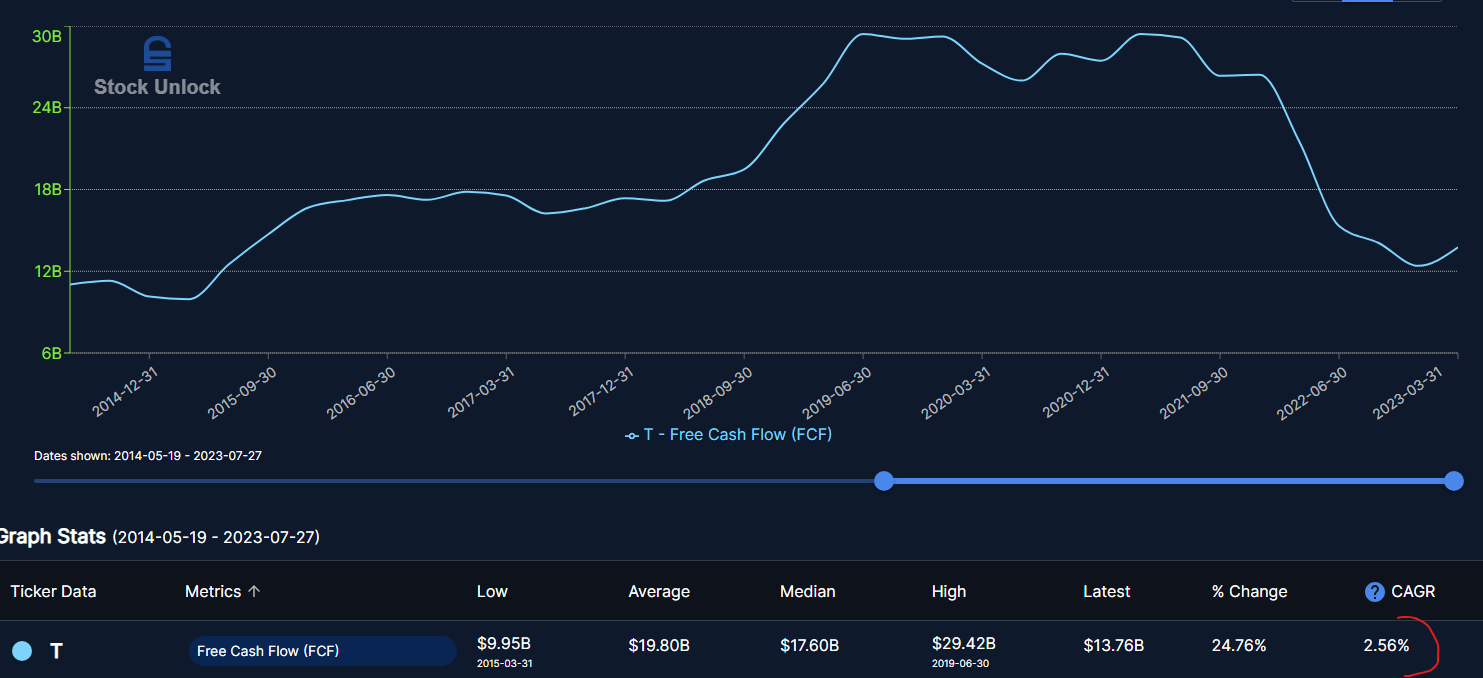

Entre 2020 et maintenant, le free cash flow (flux de trésorerie disponible) a diminué de moitié : le prix de l’action a également baissé de + de 40%

Donc ton rendement sur coût (qui devrait augmenter au fil du temps si le prix de l’action monte et que les dividendes versés augmentent) est PLUS BAS que si tu avais acheté tes actions aujourd’hui…

Si tu avais simplement investi sur un ETF SP500 sur la même période, tu serais à 87% de performance totale.

Au lieu d’environ -10% (dividendes inclus) avec AT&T…

Parfois il vaut mieux encaisser sa moins-value, apprendre de ses erreurs et repartir sur de nouvelles bases, plutôt que de regarder son portefeuille fondre en espérant quelque chose qui ne viendra peut-être jamais…

La concurence est feroce et je crois encore plus aux US qu’en europe.

Je vais la comparer a orange qui se maintient, et si pour orange je te dirais ca fait encore a peu pres le boulot avec le div, la je te dirais de vendre tout ou une grosse partie.

Je peux savoir où tu trouves ces graphiques ?

Ça fait deux fois que je te vois montrer ce type de graphes et j’adorerai comparer des entreprises comme tu le fais.

Je pense pas du tout comme toi…

Quand tu investis dans la qualité, peu importe le prix d’entrée (exemple Lvmh actuellement) tu es sur de faire une plus value à moyen terme.

Quand tu investis dans la valeur le prix d’achat est beaucoup plus important et AT n’était pas du tout intéressant il y a 2 ans.

Maintenant que le prix a baissé et qu’il intègre la dette, la faible croissance et la baisse du dividende on est plutôt proche de sa fair value et l’entreprise a de quoi rembourser sa dette grâce à l’excès de cash de la réduction du dividende.

Sur ces niveaux de prix on a quand même un joli potentiel en incluant le dividende

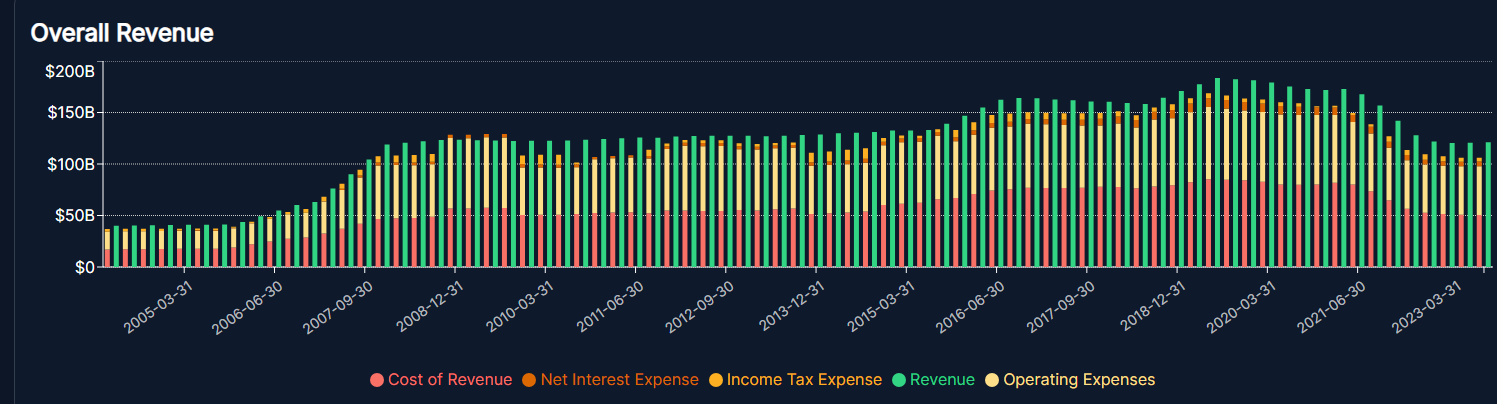

Mais pour moi une entreprise qui génère autant de revenus aujourd’hui que en…2008 (!) ne fera jamais partie de mon portif, que ce soit court, moyen ou long terme.

Au prix actuel, avec un Prix/FCF à 8.5 (median des 5 dernières années), sans rachat ni émission d’actions (peu probable mais bon, soyons généreux), on considère que le free cash flow va augmenter de 8% par an…

Ce n’est pas par ce qu’un prix a énormément baissé qu’il repartira forcément à la hausse. Même si AT&T est encore loin de faire faillite, il faut considérer la possibilité que le prix de l’action oscille dans le futur entre 10 et 20 euros (bref, bien en-dessous des 27e décris au début de ce post).

8% de croissance ou 8% de dividende

Et dans un marché où les valorisations sont complètement explosées (le S&P 500 a un PER de 26, et les deux plus grosses capitalisations sont au dessus de 30), une entreprise qui se paye moins de 10x les FCF a à mon avis tout son sens dans un portefeuille équilibré / value.