merci de ton message, tu as reussi a l’appliquer?

Euh…

(image tirée de son site RevenusEtDividendes - Des Revenus grâce aux Dividendes !)

Sauf si j’ai rien suivi, les dividendes ET les PV sont imposées à 30% non ?

Mettre en avant la « passivité » des dividendes pour vivre de ses revenus (vs. vendre des actions chaque fois), je suis okay.

Mais pour moi c’est une ineptie à plusieurs niveaux :

- les taxes sont similaires, sauf erreur de ma part

- il n’existe pas de « stratégie » à dividendes… Je le répéterai jusqu’à mon lit de mort s’il le faut

Et puis j’ai speedrun sa vidéo (en mute), et je vois ça :

Je sais qu’il se « vante » de ne pas chercher de PV mais des rendements en dividendes élevés et croissants.

Mais dans ce cas qu’il aille investir sur un ETF distribuant ![]()

2 « J'aime »

Exact

Tu peux acheter une action sur ton CTO, mettons, Eiffage, à 95€

Eiffage te verse 3,60€ de div brut

Ce div est imposé à 30%, reste 2,50€

Dans l’intervalle, l’action est montée à 100€

Tu la vends, tu te prends 30% sur la PV (5€)

Soit 3,50€ de gains nets sur ta plue-value.

Tu récupère, tout confondu, 6€ nets

Après avoir été imposé deux fois.

Je suis pas aussi extreme que toi, alors certes c’est pas une vraie stratégie a dividendes car j’estime qu’environ 2/3 de ses revenus viennent de la vente d’options et 1/3 des dividendes. Cependant il arrive quand meme a toucher des beaux rendements…

Alors oui son portefeuille sous-performe les marchés mais ses revenus lui permettent de vivre (ce qui est tout de meme le but de beaucoup de monde ici ![]() )

)

D’ou ma question initiale, je voulais un retour detaillé des gens qui ont déja payé sa formation… Mais c’est loupé on dirait ![]()

Pour les dividendes, c’est pas forcement 30%. En effet tu peux demander a payer 17.2% de prelevements sociaux + bareme progressif (cela permet de bénéficier de l’abattement de 40 % et de déduire une partie de la CSG acquittée.)

2 « J'aime »

Comme d’hab, tout le monde vient commenter mais personne ne répond à la question initiale ![]()

4 « J'aime »

Oui mea culpa je gnéralise ma situation personnelle mais j’oublie parfois que cette solution existe dans certains cas

Ce que je veux dire c’est vraiment : investir SUR LA BASE des dividendes (aka le concept de « stratégie ») est risqué.

Qu’on arrive à en vivre, qu’on équilibre son portefeuille pour avoir une plus grosse pondération d’actions versant un rendement plus élevé, ça me parait « logique » dans une optique de transition progressive de la phase de capitalisation vers la phase de rente.

Mais j’ai développé une allergie aux « stratéges à dividendes » qui en gros conseillent aux béotiens d’investir dans les actions à aux rendements… sans fournir aucun outil d’analyse des entreprises…

Et c’est justement ça que je lui reproche ici : un néophyte va arriver et se dire" waouh, 13% de rendement, allez go acheter les actions à haut dividende"

Alors meme si j’apprecie pas plus que ca le personnage, j’ai suivi quelques unes de ses vidéos ce weekend et il ne fait pas l’apologie des actions a tres haut rendement.

Tout a fait d’accord avec toi, en effet des actions a 13% (hors crash covid) en général c’est hyper risqué ![]()

par contre une action a 4% de rendement annuel du dividende sur laquelle tu arrives a faire 10% de rendement de plus grace aux ventes d’options ca peut etre interessant.

Je pense qu’il a la bonne méthodologie pour choisir les actions (dividende, volatilité, liquidité, etc.) sur lesquelles il vend des options (comme tu le fais pour BAC ![]() il me semble), mais j’aurais bien aimé avoir quelques détails tout de meme d’un insider

il me semble), mais j’aurais bien aimé avoir quelques détails tout de meme d’un insider ![]()

Ca me conforte dans l’idée qu’on pourrait se monter un petit groupe Moning de trader d’options avec pour objectif la stratégie de la roue sur actions a dividendes.

2 « J'aime »

ouais exactement, il y a seulement @halkira qui a suivi la formation apparemment mais il nous a pas donné de details

1 « J'aime »

pas tout a fait !

de ce que j’ai entendu, regarder et lu, il ne parle pas en terme de valorisation mais de montant investi, et sans en être certains il incorpore les PV a ses div.

le taux qu’il présente est tout a fait possible si l’on parle en terme de Montant Investi et qu’on y incorpore la notion de temps.

dsl de revenir dessus, mais c’est Warren Buffet avec son action Coca cola, ou meme si je ne suis pas du meme niveau, mes premières actions LVMH achétées 42 euro pour aujourd’hui un dividende de 12, les 25 % sont donc dépasser… et Warren est a 50 % ![]()

faut que je la regarde encore une fois, mais il me semble franchement prendre les chiffres comme ça l’arrange au moment ou il le dis. non pas que ce soit faux, mais plutot confus et dispersé dans sa tète.

Mais je ne suis pas du tout convaincus.

1 « J'aime »

Hello, sorry de répondre un peu tard. Non je n’ai pas suivis la formation. Mais je commence à bien connaître la stratégie car je l’applique moi même de mon côté.

J’utilise la stratégie de la route complète et pas seulement les covered call que fait Bertrand.

Personnellement, j’utilise en fait l’action Paypal pour pouvoir faire cette stratégie. Je fais des ventes de puts sur cette action à un prix plus bas que le marché en ayant une certaines marge, avec un délais de 30 à 60 jours. Et ci d’ici là, l’action n’a pas baissé au niveau que j’ai donné, je n’achète pas l’action. Mais j’encaisse des primes pour chaque contrat d’option que je fait. Si tu t’en sors pas trop mal, ça te dégage un profit de 1-1.8% de rentabilité mensuellement ce qui est vraiment pas horrible (tout dépend aussi de la volatilité du marcher). Je fais ça uniquement avec qu’une petite partie de mon capital, et je réinvesti mes primes en ETF ![]()

1 « J'aime »

C’est tout a fait logique ce que tu ecris mais quand on a un portefeuille de 300keur environ, le seul moyen de sortir 45keur par an c’est d’avoir 15% de rendement sur la valeur du portefeuille actuelle et non sur le montant initial investi… ![]()

Par contre ca peut tres bien faire du 30-40-50% sur montant investi, je suis d’accord ![]()

LVMH a 42 euros… ![]()

![]()

Si tu veux plus d’information concernant cette stratégie, je te conseille d’aller voir les vidéos de Juan two three, il explique en détail sa stratégie, et aucune ambiguïté avec ce qu’il explique puisqu’il donne ses résultats tous les mois de ce que ça lui rapporte ![]()

1 « J'aime »

Merci de tes explications et ta recommendation, c’est bien ce qu’il me semblait. Ca fait quelques mois que je dois sauter le pas et me lancer sur la Wheel strategy mais je souhaite mieux me former sur les options d’abord ![]()

Une fois que tu saisis bien les enjeux, c’est du gâteau, ça te prends 15 minutes par mois et ça te dégage une belle quantité de cash mensuellement. Mais le mieux c’est de jouer avec des actions que tu possèdes déjà car la rentabilité est maximale ![]() Mais il faut déjà avoir un porte feuille conséquent pour ne pas le déséquilibrer ^^

Mais il faut déjà avoir un porte feuille conséquent pour ne pas le déséquilibrer ^^

1 « J'aime »

D’après ce graphe tiré de sa vidéo

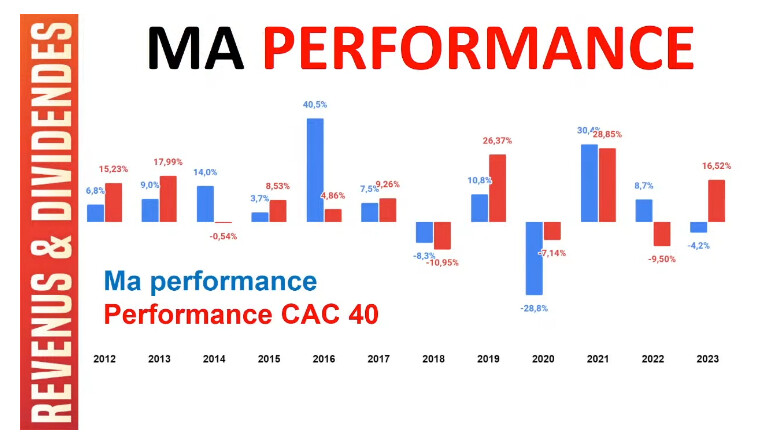

Et celui-ci

Et en faisant un simple calcul : 42 335 / 14.1% = 300 248 euros

Donc je pense qu’il s’agit de son rendement réel en 2023, pas du rendement sur coût.

Là-dessus par contre on est d’accord, de ma petite expérience sur les options il est largement possible de faire 1% par mois « sécurisé » (en prenant une DTE de 30-45 jours et un strike price au moins 20% sous le prix, sur des actifs pas trop volatiles).

3 « J'aime »

Encore une fois, si ton action baisse, ta rentabilité baissera. Et si un jour ton dividende est coupé ou diminué car l’entreprise traverse une année difficile tu l’as dans le baba. Et je trouve que le risque est loin d’être négligeable blessé surtout pour les actions à gros rendement

ce sont bien ces graphiques qui me gène, car ils incorporent sa phase ‹ d’erreurs › dans le rendement de son capital.

meme si la base est 300 000, les achats-ventes l’on fait gonflé, et je ne suis pas sur que l’on puisse parler de 14,1 % de RDT sur montant moyen par titre.

Son calcul me semble tellement globalisé que pour moi, il est juste, mais tout autant faux.

j’aimerais vraiment avoir la valeur par ligne de son rendement sur PRU pour pouvoir juger.

Edit : et désolé si j’exprime mal mon ressenti c’est encore plus confus dans ma tête que dans la sienne je crois ![]()

1 « J'aime »

Je te conseille aussi Lee Lowell, Smart Options Seller, qui a des vidéos YT et un ebook gratuit qui explique bien les principes je trouve. En tout cas ça a fait « clic » pour moi ![]()

Je pense surtout que ce qui t’induit en erreur (je pense) c’est qu’il parle de « capital de départ » alors que d’après moi c’est son capital actuel.

Donc son capital de départ pour avoir 42k par an.

meme toi tu créer la confusion avec capital de départ-capital actuel, pour 42K sur capital de …

je vais arrèter là, tant que je ne connais pas son portefeuille actuel.

1 « J'aime »