Bonjour a tous je vous présente les portefeuille que je souhaite faire en DCA sur de grosse entreprise coté en bourse surtout qui donne un bon dividende avec 700 euro d’investissement chaque mois

lien:Portefeuille test de lucas73 • Moning 🚀

merci pour votre aide,bonne journée

Salut @lucas73, bon je te répond avec aucune prétention je donne simplement mon avis, l’ensemble me parait pas trop mal dans la mesure ou j’ai la même stratégie d’investissement (DCA large cap dividende long terme). Cependant je ne sais pas quel âge ou quels besoins de liquidité tu as mais le tout me parait très défensif; par exemple : j’adore le secteur consommation courante c’est ce qui m’a permis de perdre très peu d’argent sur 2022 mais j’essaye de repasser en risque « on » tout en gardant P&G en + grosse position, ducoup sur ce secteur tu as des entreprises qui font doublons et qui sont relativement bien corrélées entre elles genre P&G et Colgate (très sur évaluée d’ailleurs) et Pepsi et Coca (encore des entreprises qui se payent très cher pour peu de croissance) et au final tu n’est exposé « que » au sous secteur boissons et produits cosmétiques et ménagers. Si tu aime vraiment les conso courantes tu pourrais rajouter du l’Oréal (un peu de diversification géographique ne fait pas de mal) ou du Estée Lauder pour etre sur les cosmétiques ou du Nestlé/Mondelez si tu veux faire dans l’alimentaire (A noter que le sous secteur cosmétique a tendance a avoir un croissance légèrement supérieurs aux 3 autres cités ici). Donc, et je rappel que c’est que mon avis, j’aurais tendance a virer colgate (trop cher + croissance du dividende inferieure a celle de P&G) et coca (cher + trop mature + CA en baisse + bcp de dettes).

Ensuite bon j’ai pas grand chose a rajouter tu prends des entreprises qui en général ont une croissance du dividende pas exceptionnelle et qui sont cheres pour leur maturité mais on peut commencer a constater que depuis quelques temps il y a une sorte de "prime de sécurité sur les marchés avec des PER et des PEG affolants pour des entreprises qui ont pas des perspectives folles non plus: secteur santé c’est dommage d’avoir du J&J avec <3 de div quand tu peux avoir par exemple du abbvie avec 4.5 de div et une croissance de ce dividende de 14% de mémoire et qui a l’inverse de J&J ne vend pas des pensements mais plutôt des médicament indispensables contre l’arthrite rhumatoïde, du psoriasis, de la maladie de Crohn, de la thyroïde, de la maladie de Parkinson, du VIH, des complications de la mucoviscidose, du faible taux de testostérone, et des complications associées à la maladie rénale chronique (dans le même style t’as aussi Merck et Novo Nordisk ![]() ) mais après J&J reste très solide ne me faites pas dire ce que je n’ai pas dis, simplement je considère que a long terme y’a mieux.

) mais après J&J reste très solide ne me faites pas dire ce que je n’ai pas dis, simplement je considère que a long terme y’a mieux.

Coté Energie bon Exxon et Chevron c’est pareil ca fait doublon c’est 2 entreprises qui extraient et vende le pétrole au consommateur americain principalement, c’est dommage de prendre des pétrolières aussi influencées par le cour du brut quand tu peux avoir des entreprises mid stream qui ont du chiffre d’affaire - volatil car basé sur des contrats long terme ou des coups fixes (perso j’ai quand même du total car je vois en direct tout les jours l’évolution de leurs stocks et du prix de l’essence a la station en bas de chez moi et en plus ils s’orientent de + en + vers les énergies renouvelables je suis curieux de voir ce qu’ils vont en faire). Je finirais rapidement sur 2 points tres personnels, je suis pas fan de mac do pour plusieurs raisons: CA en baisse, dette a un poids de plus en plus important et surtout c’est un secteur qui a tendance comme le tabac a se faire taper dessus par les institutions, honnêtement j’ai jamais envie de parier contre les gouvernements qui l’attaquent a la fois sur l’impact environnemental de ses activités et sur l’impacte lié a la santé sur les consommateurs ( apres si par exemple tu prends Mac Do pour miser sur le fait que les gens vont devenir des gros, Eli Lily pour miser sur le fait qu’il va falloir guérir leurs diabètes et Service Corporation International pour miser sur le fait qu’ils seront tellement gros qu’ils vont mourir et qu’il faudra vendre des services funéraires alors la oui tu fais la belle affaire ![]() ) ducoup je t’avoue que je comprends pas tellement la valorisation et croissance du cour sur les 10 dernières années mais la c’est un avis vraiment personnel sur la valeur, pour finir bon j’aurais tendance si je devais faire un portefeuille concentré a faire au moins 2 valeurs par secteurs au lieu de 1 sur 7 secteurs, 2 sur 2 secteurs et 4 sur 1 secteur surtout que celui sur le quel t’as le plus diversifié c’est le plus sur et celui qui est le moins volatil.

) ducoup je t’avoue que je comprends pas tellement la valorisation et croissance du cour sur les 10 dernières années mais la c’est un avis vraiment personnel sur la valeur, pour finir bon j’aurais tendance si je devais faire un portefeuille concentré a faire au moins 2 valeurs par secteurs au lieu de 1 sur 7 secteurs, 2 sur 2 secteurs et 4 sur 1 secteur surtout que celui sur le quel t’as le plus diversifié c’est le plus sur et celui qui est le moins volatil.

bon j’ai l’impression d’avoir tout critiqué alors qu’on a qlq valeurs en commun je m’en excuse; dans l’ensemble c’est un portefeuille vraiment pas mal qui surperforme légèrement son indice de référence a long terme même mais je donne mon avis sur ce qui me parait être de bon points a améliorer ![]()

3 « J'aime »

Bonjour merci beaucoup pour ton message javais oublier de le dire jai 20 ans

1 « J'aime »

Ce que je vise principalement ce sont des entreprise sure avec une bonne sûretés de dividende et une bonne croissance sur le long terme etant donner que je vise l’investissement sur +20 ans

Merci beaucoup pour tes remarques par rapport a mon portefeuille ![]()

1 « J'aime »

Je réagis sur McDonald’s. Certes le CA ne fait pas rêver, mais il faut aussi prendre ne compte que l’entreprise réoriente totalement son modèle économique. Dans le sens où désormais, 60% des revenus proviennent des franchises (droits perçus) et loyers pour la location des murs ! Ainsi, Mc Donald’s doit de plus en plus être vue comme un acteur de l’immobilier (son parc valorisé environ 40 milliards $ en fait l’un des propriétaires fonciers les plus puissants du monde) plutôt que comme une simple enseigne de restauration rapide.

4 « J'aime »

Eh tu vois 20 ans c’est vachement jeune (et je le suis encore plus ![]() ) peut être faudrait t il chercher des actions à dividendes qui ont augmenté leur dividende régulièrement mais avec un meilleur taux de croissance du dividende: si je prend mon exemple, avec les etfs pris en compte je suis à 2,8% de rendement avec 11% de croissance du dividende annuel, sans prendre en compte les etfs je suis à 3,1% de rendement avec 13 % de croissance du dividende; mon but étant de faire jouer les intérêts composés 2 fois, la croissance du div permet, par un premier interêt composé de me servir un rendement croissant exponentiellement et ce rendement qui croît permet de faire tourner les intérêts composé du portefeuille. Pour autant, toutes les entreprises que j’ai en portefeuille ont un rendement supérieur à 1% (a l’exception de google, j’espère que d’ici 5 ans ils commenceront à verser un peu de cash) simplement je suis entrain de purger mon portefeuille de valeurs que je ne trouve pas absolument bonne comme Verizon, WP Carey et Bank of America qui ont des bons rendements mais qui ont des problèmes qui surpassent leurs avantages donc pour le moment je n’investis plus déçu en dca et d’ici la fin de l’année je les aurais plus en portefeuille. Je suis près à avoir un rendement légèrement inférieur mais comme je suis jeune je mise sur le long terme en diversifiant les styles de mes actions avec qlq actions défensives pour le cour/moyen terme et surtout bcp d’actions à dividendes croissants pour le long terme. C’est une stratégie qui n’est pas du growth et qui surperforme clairement les indices

) peut être faudrait t il chercher des actions à dividendes qui ont augmenté leur dividende régulièrement mais avec un meilleur taux de croissance du dividende: si je prend mon exemple, avec les etfs pris en compte je suis à 2,8% de rendement avec 11% de croissance du dividende annuel, sans prendre en compte les etfs je suis à 3,1% de rendement avec 13 % de croissance du dividende; mon but étant de faire jouer les intérêts composés 2 fois, la croissance du div permet, par un premier interêt composé de me servir un rendement croissant exponentiellement et ce rendement qui croît permet de faire tourner les intérêts composé du portefeuille. Pour autant, toutes les entreprises que j’ai en portefeuille ont un rendement supérieur à 1% (a l’exception de google, j’espère que d’ici 5 ans ils commenceront à verser un peu de cash) simplement je suis entrain de purger mon portefeuille de valeurs que je ne trouve pas absolument bonne comme Verizon, WP Carey et Bank of America qui ont des bons rendements mais qui ont des problèmes qui surpassent leurs avantages donc pour le moment je n’investis plus déçu en dca et d’ici la fin de l’année je les aurais plus en portefeuille. Je suis près à avoir un rendement légèrement inférieur mais comme je suis jeune je mise sur le long terme en diversifiant les styles de mes actions avec qlq actions défensives pour le cour/moyen terme et surtout bcp d’actions à dividendes croissants pour le long terme. C’est une stratégie qui n’est pas du growth et qui surperforme clairement les indices

Oui exactement je vise long terme avec un petit rendements et avec une bonne croissance sur long terme

Yes c’est vrai javais oublier ce point merci de lui preciser ![]()

1 « J'aime »

Mec j’ai une question comment tu fais pour avoir la petite étoile à côté de ton pseudo ![]()

C’est pour les abonnés de Moning ![]()

J’ai une watchlist d’entreprises versant un dividende croissant à 12% ou plus sur les 5 dernières années (CAGR)

Je ne sais pas si le lien va marcher, premier essai ![]()

Mais en général je suis d’accord avec ce qui a été dit, sur une longue durée mieux vaut un dividende à forte croissance qu’un haut rendement aujourd’hui qui augmente peu.

C’est pour l’abonnement au service moning pro ![]()

![]()

L’exemple typique du gars qui regardent des courbes … juste pour regarder des courbes … ![]()

1 « J'aime »

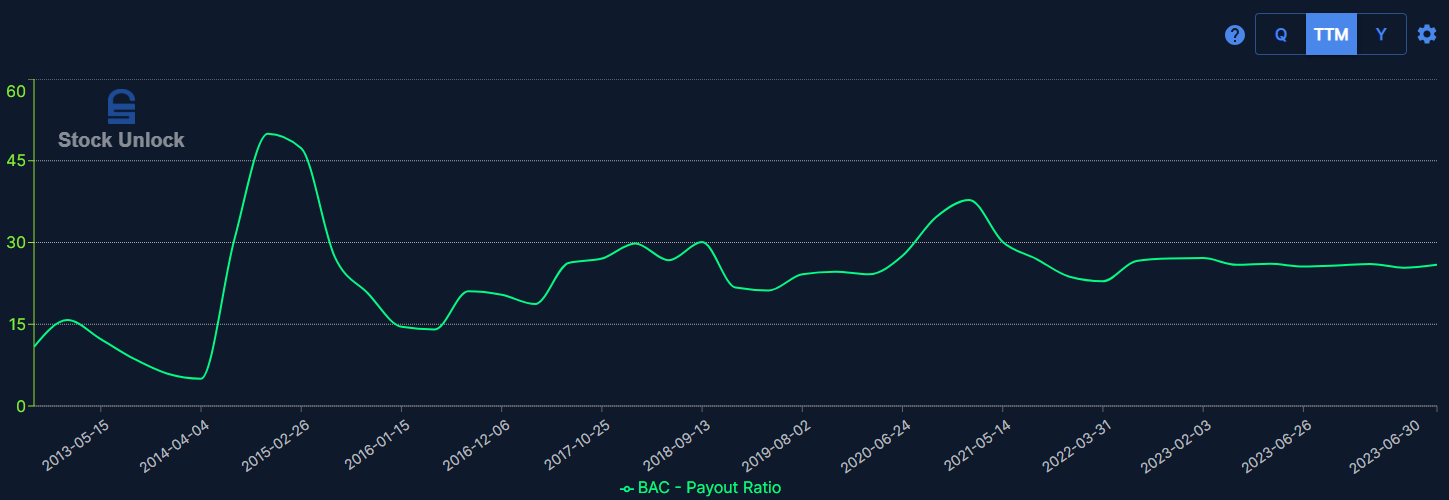

attention à BAC qui actuellement offre un excellent rendement et qui se négocie à des P/FCF ahurissants (rachats d’actions massifs).

Honnetement vu la valorisation du S&P 500, ça ne m’étonnerait pas qu’on assiste à une rotation sectorielle (growth → value) donc avoir quelques actions décotées ne fait pas de mal (j’ai moi meme une banque canadienne avec un joli rendement).

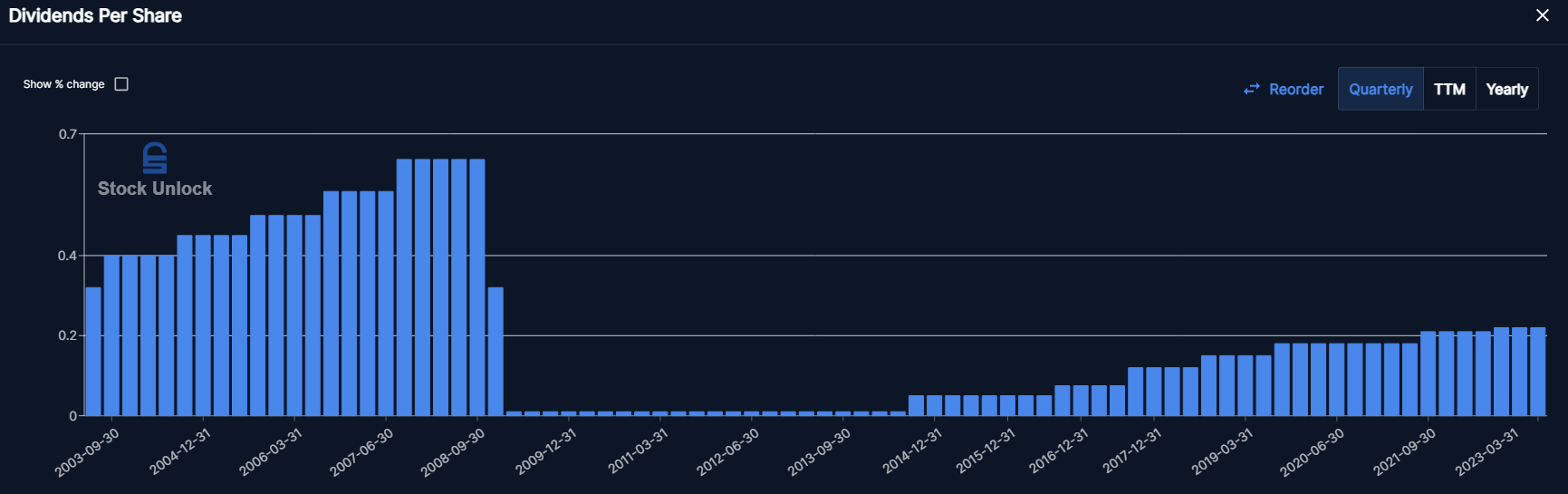

BAC c’est une entreprise que j’ai prise « tôt » avec verizon quand j’ai commencé à investir pour faire comme Warren buffet mais aujourd’hui je constate que c’est des actions soit clairement en perte de vitesse et de dynamisme soit beaucoup trop cyclique a l’époque j’analysai pas bcp ce que je mettais en portefeuille mais quand on regarde bac franchement la moindre crise ils prennent -80% ils sont ultra cyclique et leurs dividende l’est tout autant, ils ont même pas encore retrouvé leur ath de 2007 et même pire… le cour est en dessous du cour de l’été 98, verizon c’est pas pareil l’entreprise est un peu trop mole y’a pas de croissance du dividende les marges sont pas ouf et les perspectives sont clairement mauvaises son on regarde les finances sur zone bourse par rapport à ce qu’ils nous prévoient pour les prochaines années: initialement j’avais acheté parce que c’était pas cher en terme de PER, que y’avait un bon rendement et que Warren Buffet l’avait mais même lui il a fini par la bazarder. Pour le moment je les garde jusqu’à à la rentrée pour leurs donner une dernière chance de me prouver ce qu’ils ont puis vers Noël je pense que j’aurais fini de les vendre

c’est pas une action de long-terme, c’est une entreprise sous valorisée donc dès qu’elle a retrouvé sa fair value tu vends

1 « J'aime »

Perso j’évite c’est action bancales je prend uniquement des actions safe avec de grosse capitalisation boursière

Et imagine ceux qui ont une étoile et un bouclier à côté de leurs noms !

Et en déplaçant ton curseur de souris dessus, les infos apparaissent ! ![]()

4 « J'aime »

Je ne suis pas trop d’accord, leur dividende a pris cher avec la crise de 2008, forcément vu le secteur touché…

Mais depuis, on a un dividende en augmention et à +12% de CAGR sur les 5 dernières années.

Un payout ratio largement contrôlé

Alors évidemment ce n’est pas une action « croissance », je pense qu’on est tous d’accord là-dessus! Mais au vu des chiffres actuels (Price/Book en-dessous de 1), je pense que des achats en-dessous des 30$ sont assez raisonnables sur du long-terme.