Hello,

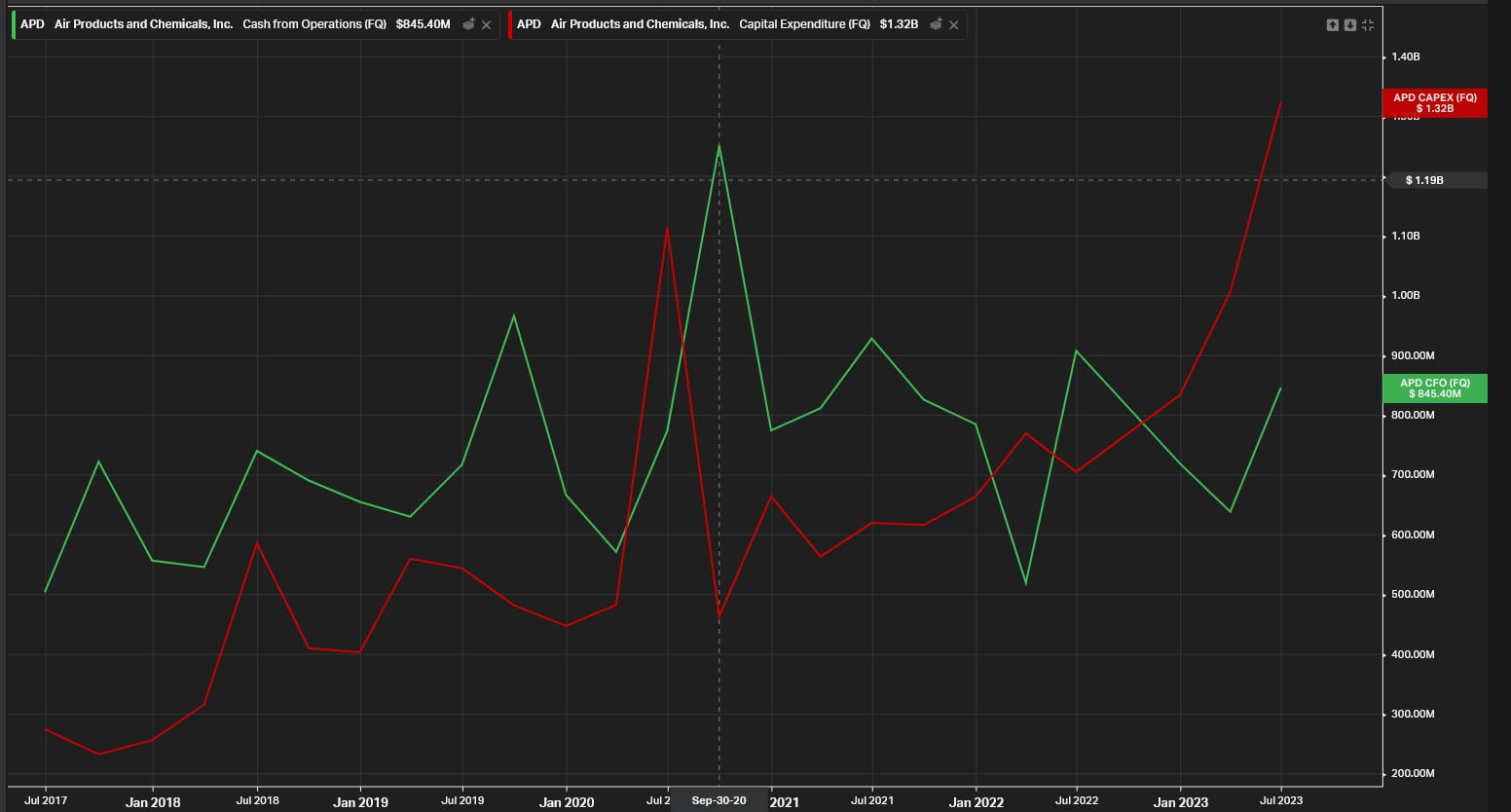

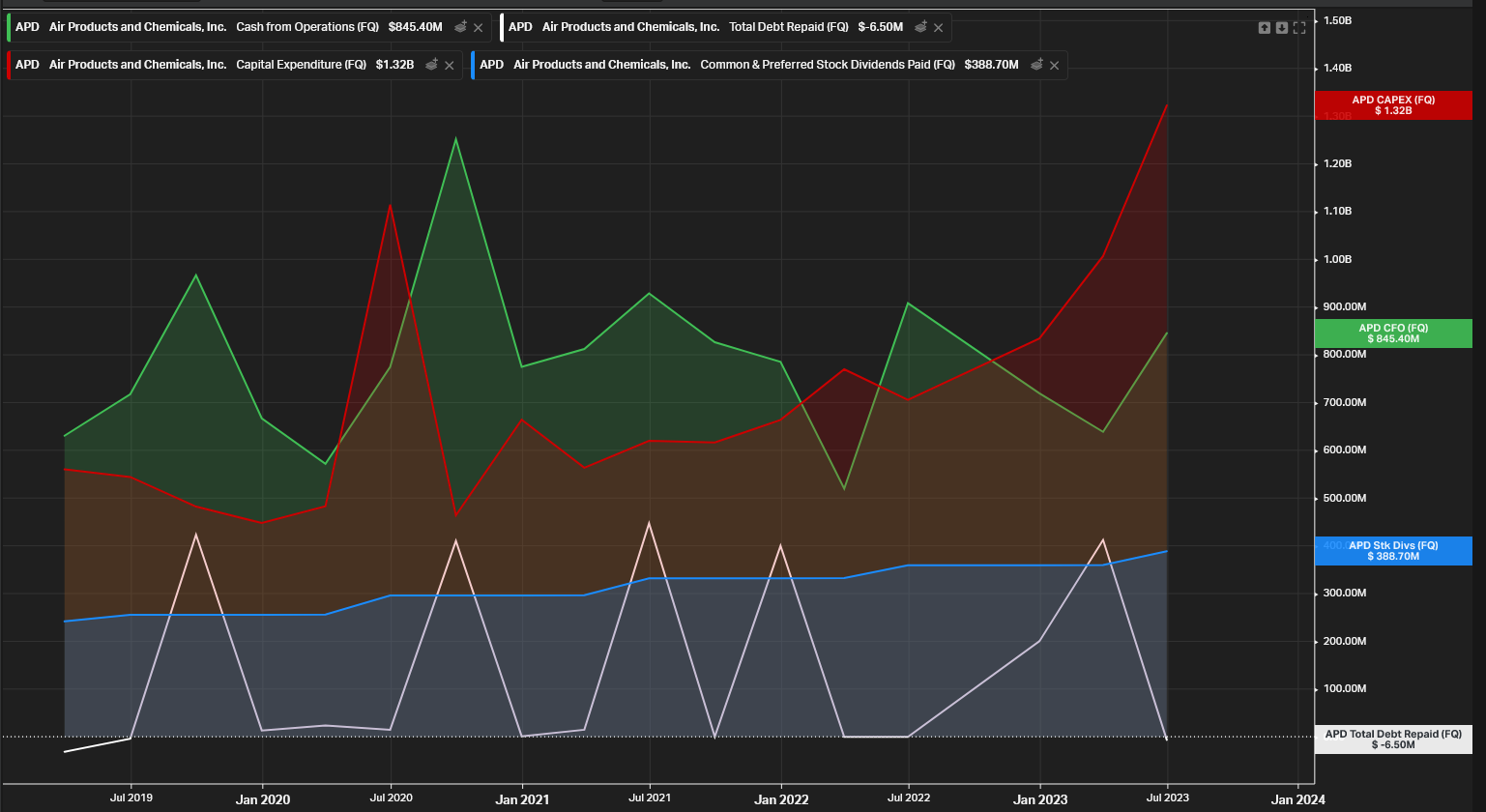

En effet les Capex ont l’air de pas mal augmenter depuis 2020, et depuis fin 2022 les Capex (en rouge) ont définitivement dépassé le cashflow opérationnel (en vert) sur plus d’un trimestre consécutif :

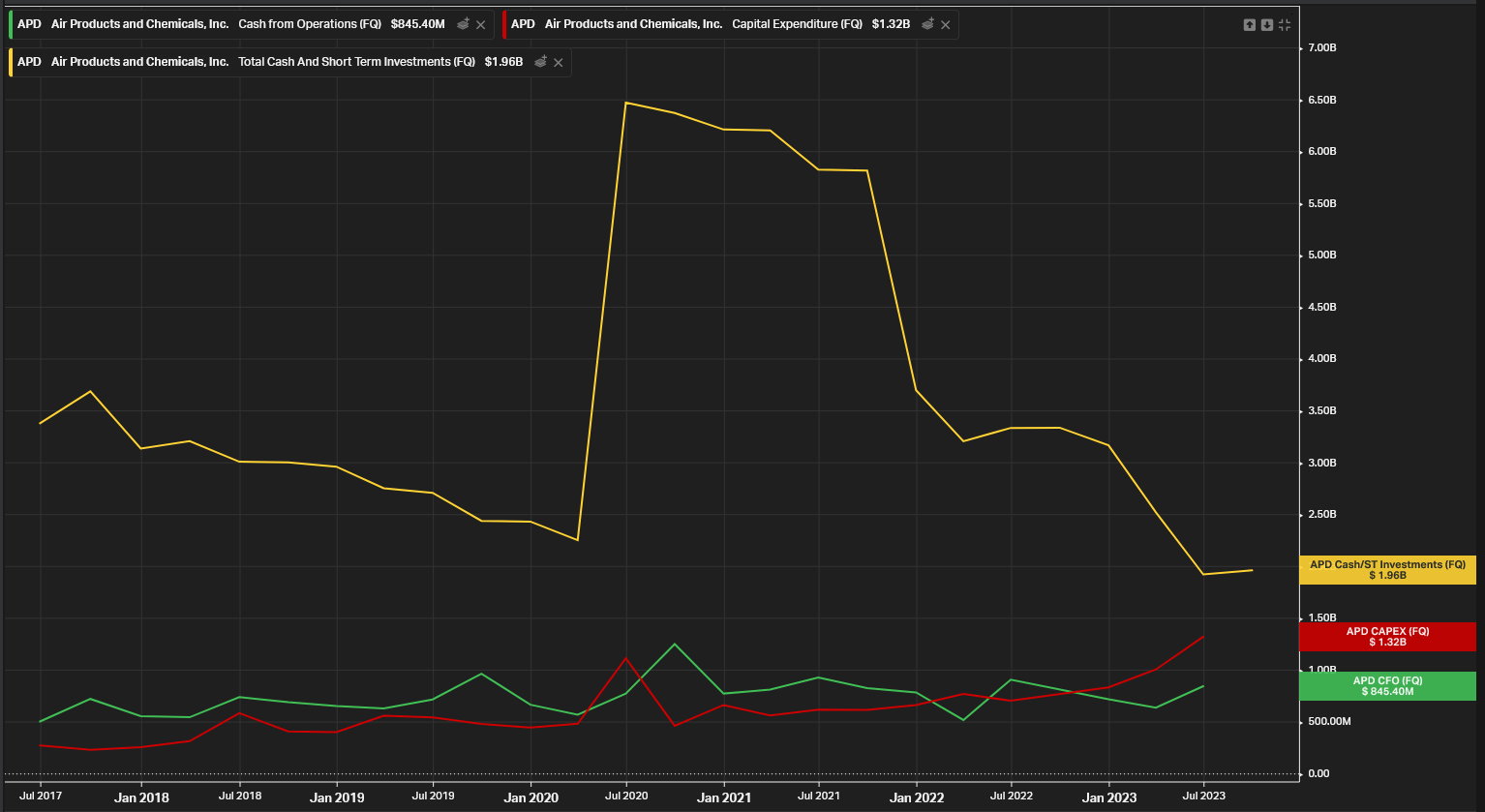

Ce qui est intéressant, c’est de voir que déjà depuis l’avant Covid, la boite puisait dans ses liquidités (en jaune) pour fonctionner avec une belle pente décroissante :

Arrive alors en Juin 2020 un pic de Capex à plus d’1 Md, la boite procède alors grosse émission de 5 Mds de dette (en gris) qui renfloue les caisses.

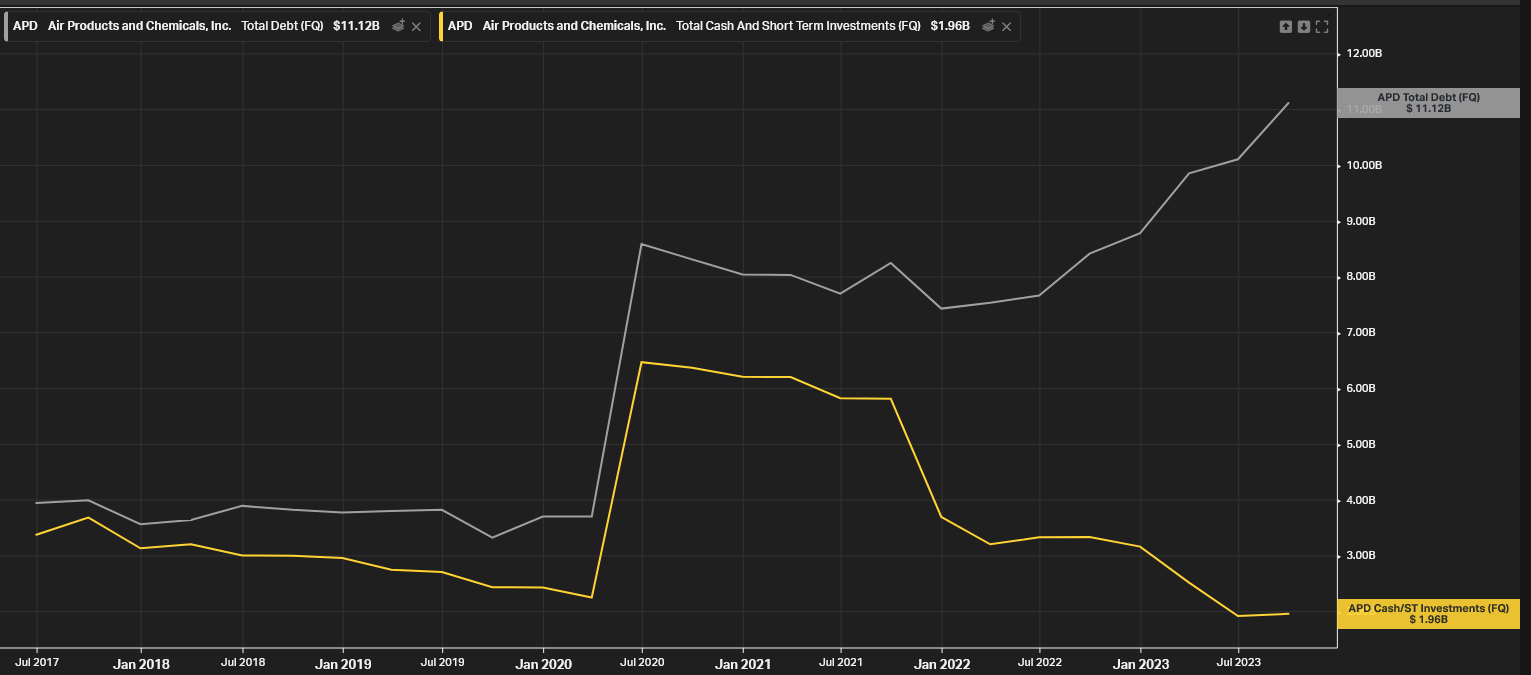

Cependant, depuis cette date, on voit que les liquidités ont continué à chuter, peut être comme le dit Quentin pour continuer à assurer le dividende, pour arriver aujourd’hui au même point ou elles en étaient en 2020. Voire moins (inférieures à 2Mds).

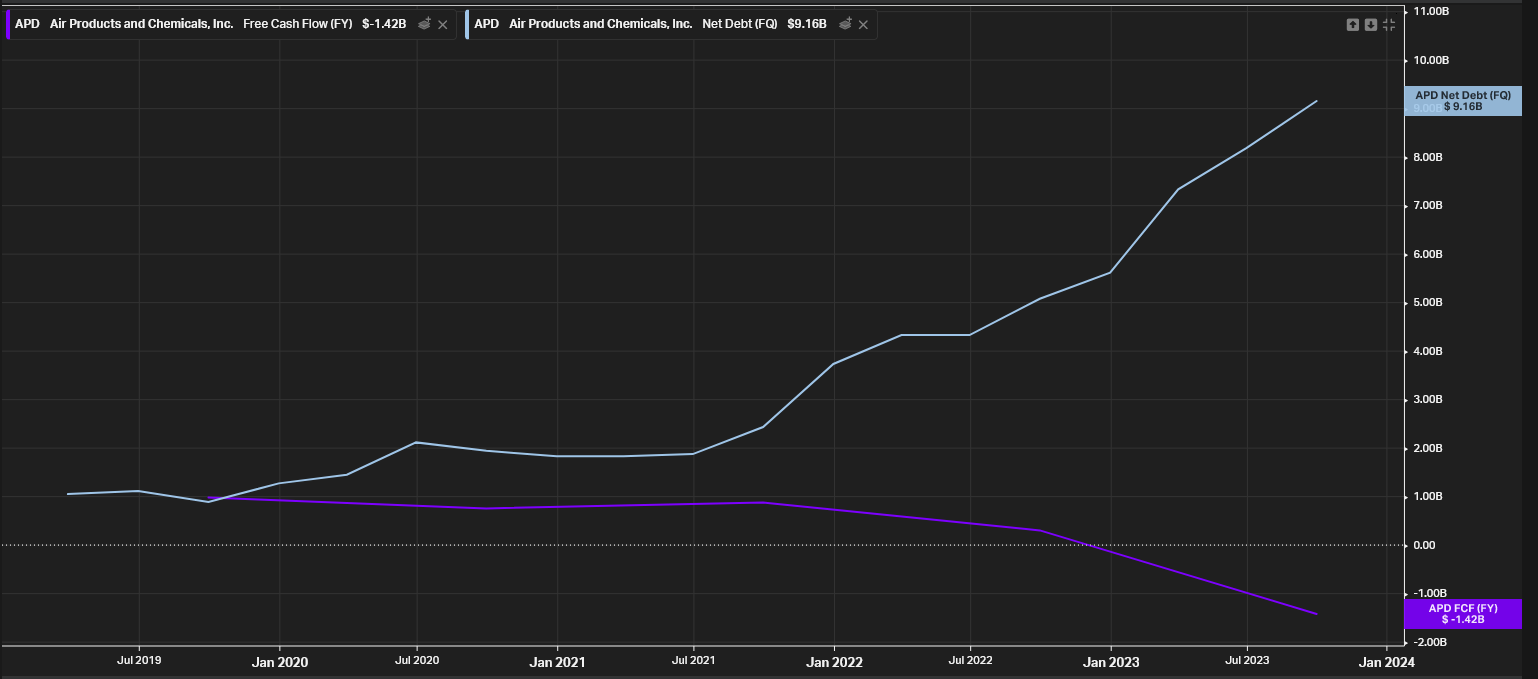

Sauf que cette fois, les capex à plus d’1Mds par trimestre, ça a l’air parti pour durer…

De plus, la dette de la société a continué à pas mal augmenter graduellement après cette grosse émission.

Pourtant pas de rachat d’actions, donc tout part en Capex et en dividende.

Ces deux courbes ne m’inspirent pas trop confiance je t’avoue, ça laisse présager une nouvelle émission de dette prochainement, si les cash flow op ne prennent pas le relai.

La dette nette est déjà relativement élevé, 9,2 Mds vs des FCF annuels tournant autours des 900M, ça fait 10 ans pour la rembourser, un peu élevé je trouve. Une nouvelle émission de 5Mds viendrait vraiment plomber le bilan de la boite !

L’autre option c’est l’émission d’actions, mais la c’est pas mieux puisque ça implique une dilution.

Lever 5Mds au cours actuel c’est 18,8M d’actions, soit par rapport au nombre actuel de 222M en circulation, une dilution de 8%. Pas énorme mais pas négligeable ^^

J’aime bien me paramétrer ce genre de graph d’allocation du capital (d’hab je mets aussi les rachats d’action mais là y’en a pas), on se rend mieux compte combien le dividende (bleu) pèse sur le cash flow… Et combien leur priorité va à son paiement plutôt qu’à réduire sa dette (repaiements ponctuels en blanc) ou stocker du cash !

Bref ça reste une boite quali, et leurs investissement vont surement payer comme tu le dis. Surtout avec l’essor de l’hydrogène.

La question, c’est : Quand ? Combien de temps la société peut elle tenir le temps que le retour sur investissement arrive ?

Et que va-t-elle faire en attendant pour se financer ?