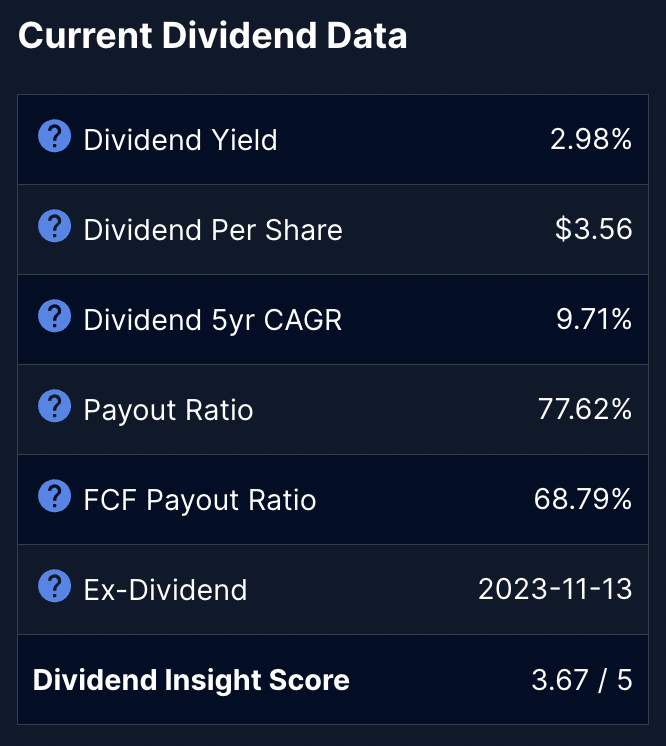

Elle verse un dividende, rendement d’environ 3%, augmentation d’environ 9-10%/an sur 10 ans, payout un peu élevé mais qui ne semble pas mettre l’entreprise en difficulté

Super boîte, que tu nous vends bien

C’est vrai que le gros avantage de ce business, c’est la régularité des revenus, avec le système de Saas/abonnement c’est réglé comme du papier à musique… C’est prévisible et y’a pas de « trou d’air ». Très appréciable !!

J’ai vu passer cet article sur ZB il y a quelques mois :

En effet très peu de SBC pour de la tech ça semble assez rare

Maintenant quelques bémols pour ma part :

Comme tu l’as souligné, le payout ratio est très élevé, sans que ce soit alarmant, cela veut surtout dire que le boîte ne sait pas trop quoi faire de tous ces bénéfices.

Pourquoi ne rachète-t-elle pas au moins ses actions ?? Elle les considère trop chères ? À creuser…

Dans tous les cas c’est peut être lié au deuxième bémol sur ce type de business, le fait que toute l’activité soit concentrée aux USA. C’est quelque-chose que j’ai souvent remarqué chez les éditeurs de logiciels RH, ça m’a freiné dans ma velléité d’investir sur Fortnox par exemple, qui malgré une croissance folle, reste cantonée à la Suède. Il semblerait que la barrière à franchir pour s’attaquer à d’autres marchés que le national soit un peu haute pour ce business. Cela explique pourquoi les analystes semblent tabler « seulement » sur une croissance de 7% annuels environ, un rythme plutôt « de croisière » ?

En tout cas pour un PER/PFCF de 25-30 perso j’aurais aimé dépasser les 12-15% de croissance annuelle

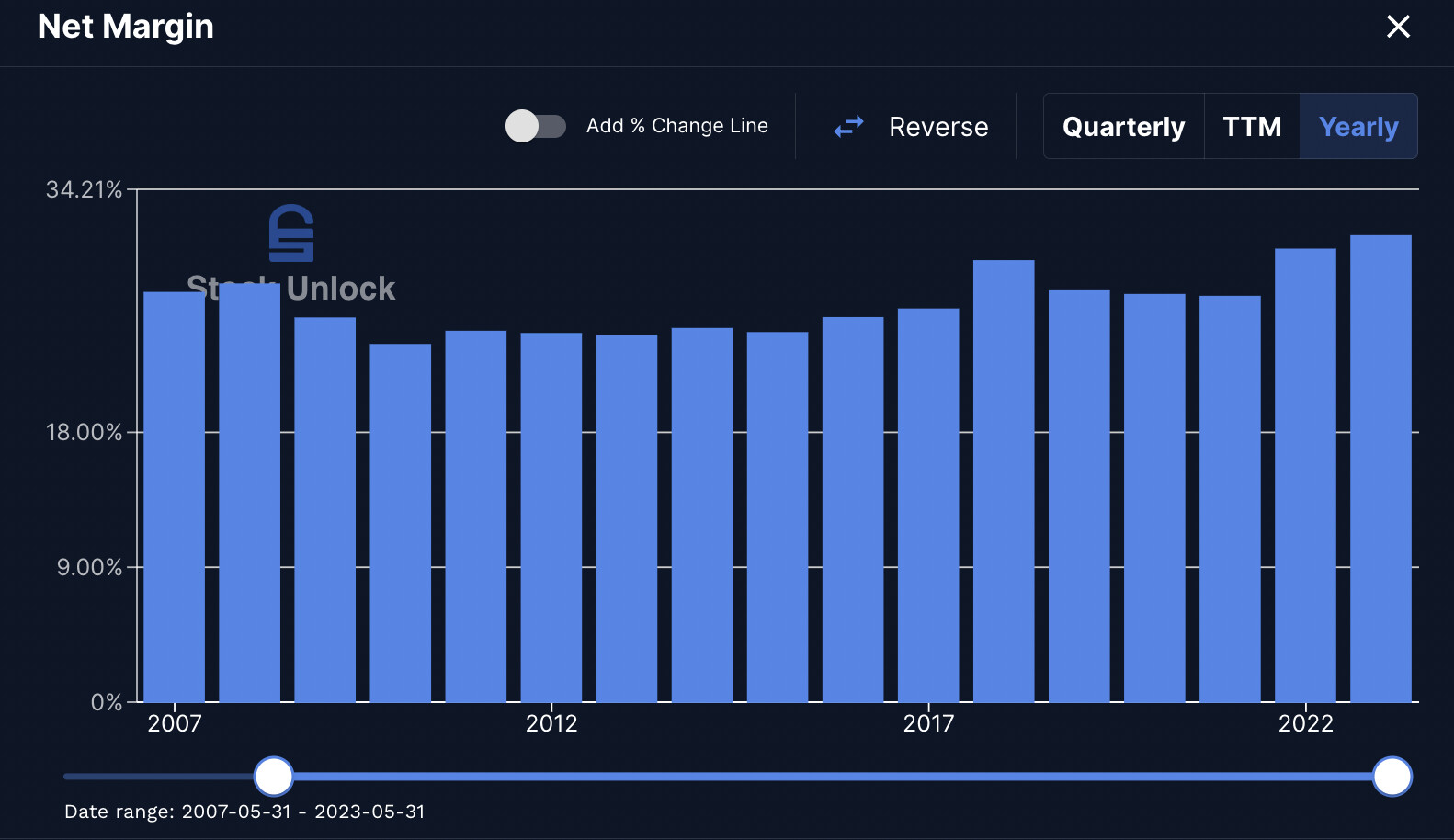

Il faudrait pousser l’analyse qualitative plus loins, mais « théoriquement » je pense qu’ils ont encore de la marge pour augmenter les marges nettes (haha…ha…)

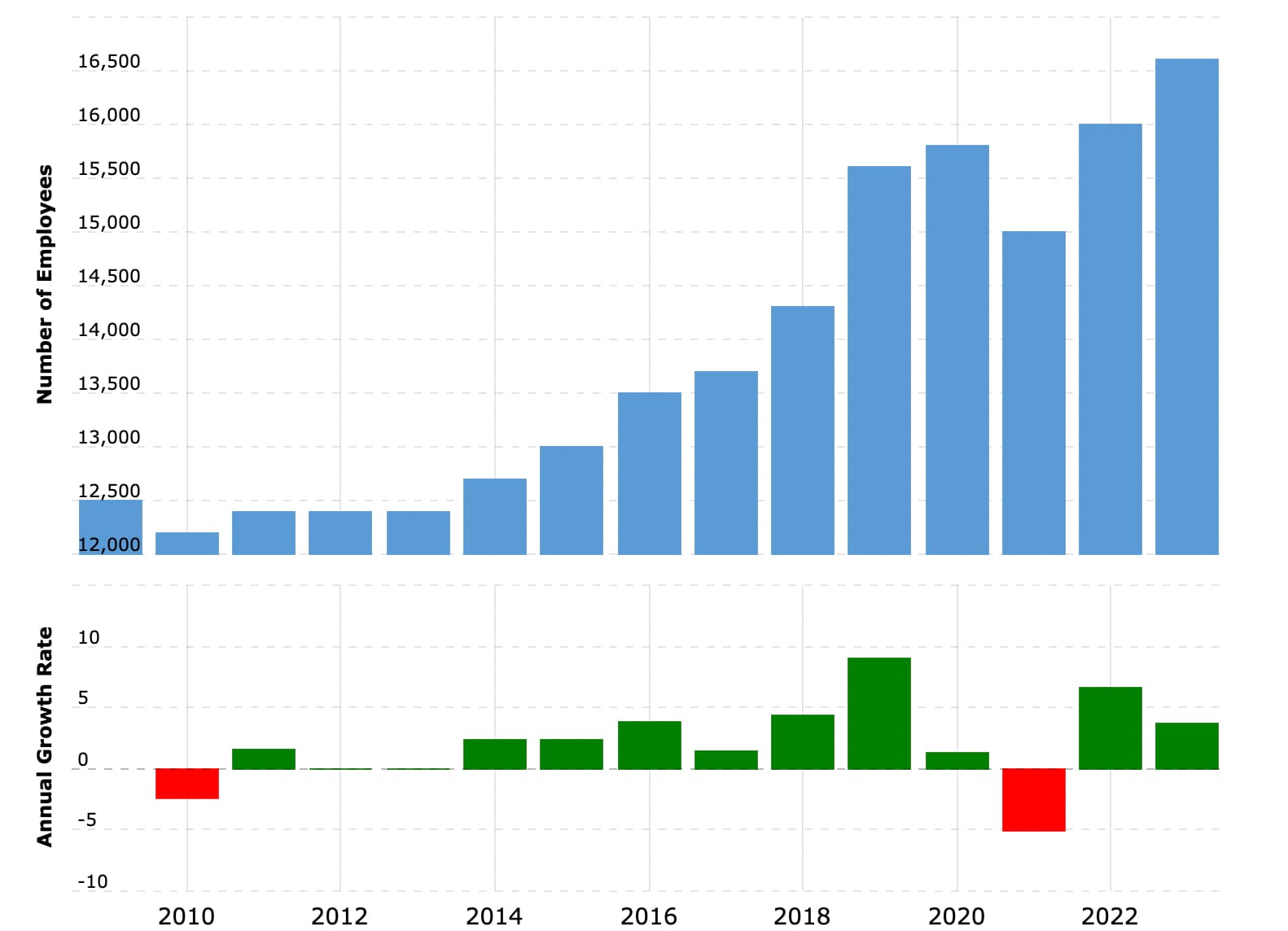

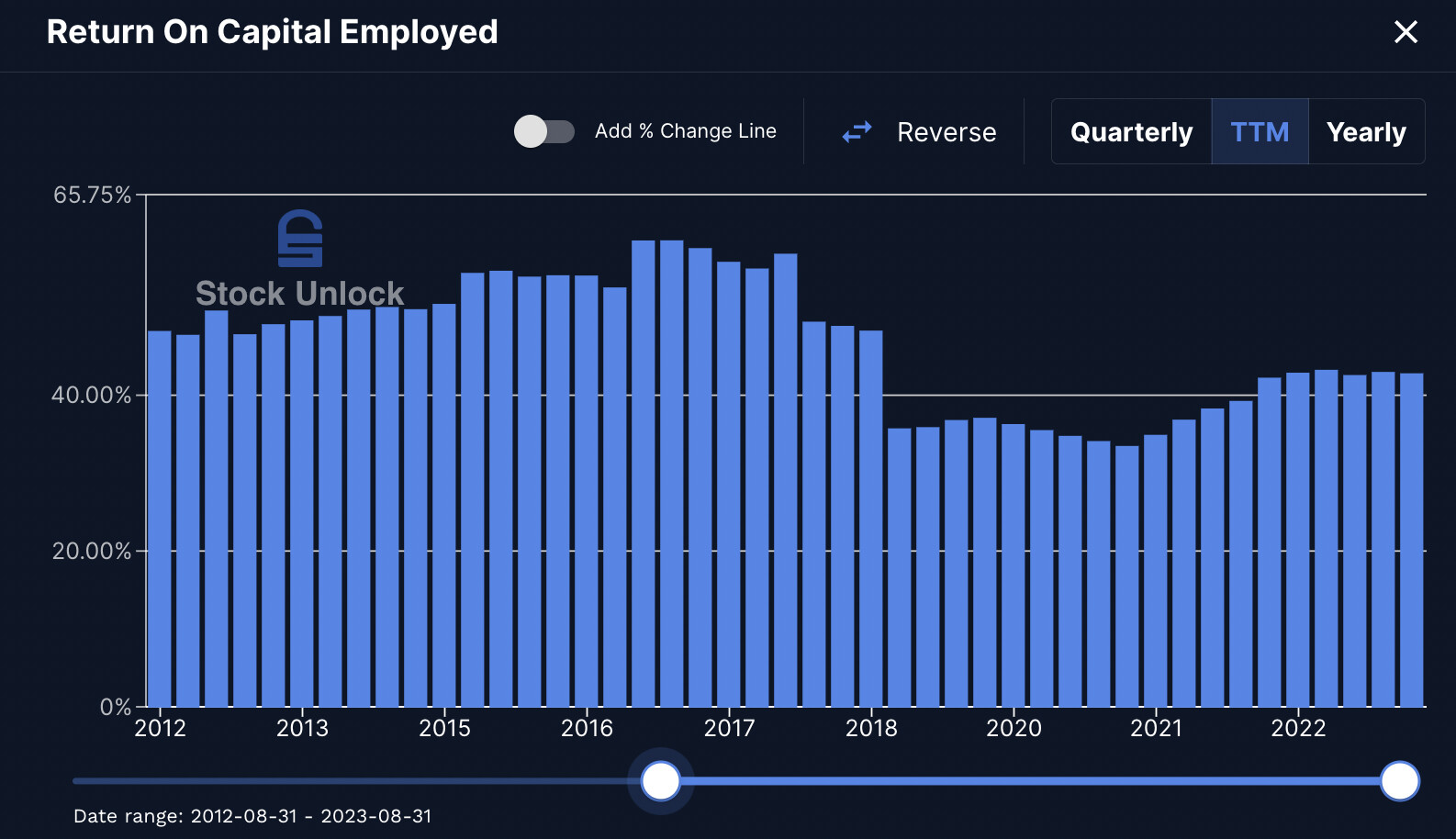

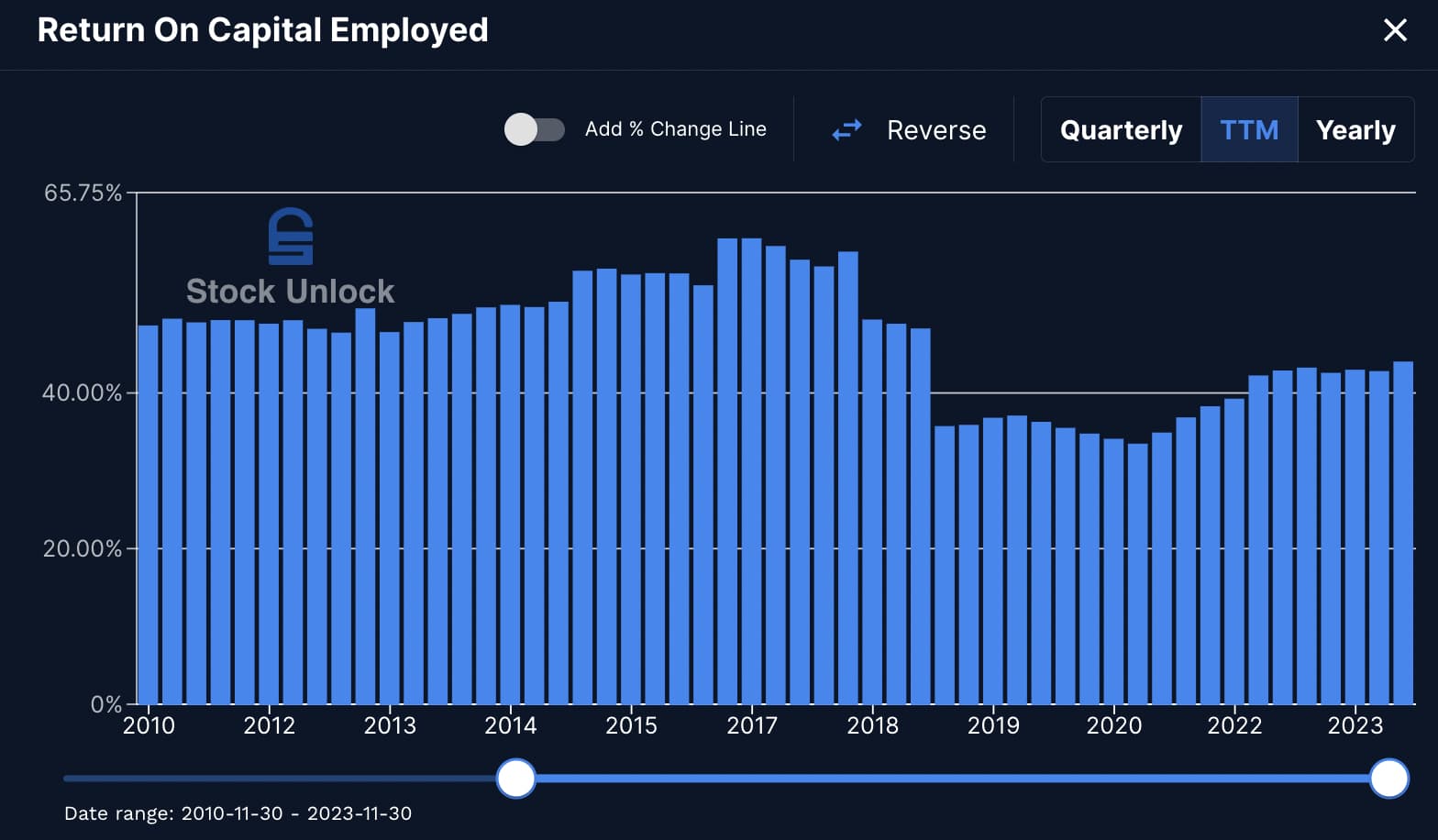

Pareil pour le ROCE, on note une baisse en 2018 suite je pense à l’augmentation de la dette pour une acquisition (Alterna Capital Solutions). Attention je dis peut-être n’importe quoi et ça n’a rien à voir, mais vu l’évolution de la dette et en cherchant les acquisitions, c’est ce sur quoi je suis tombé.

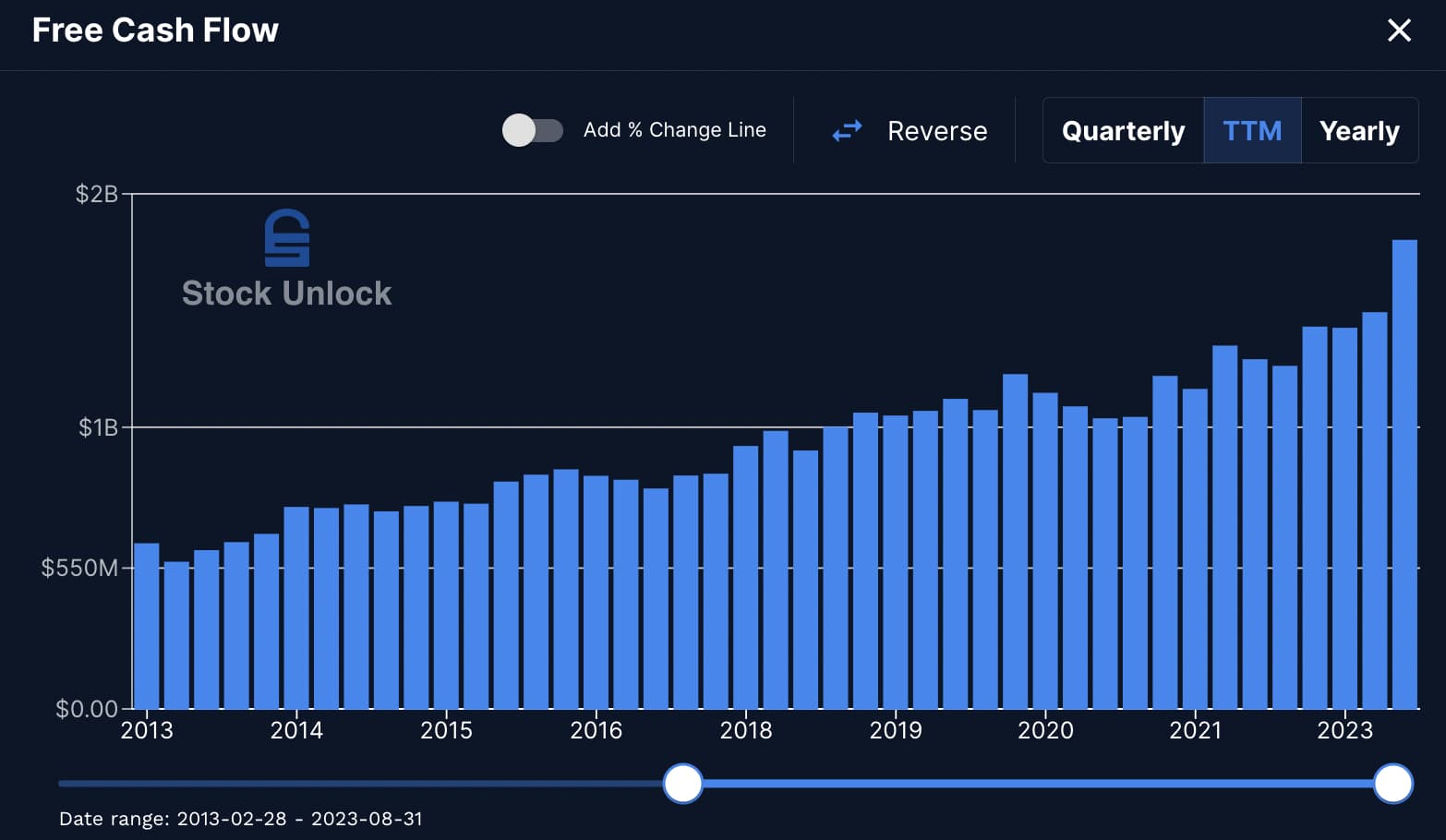

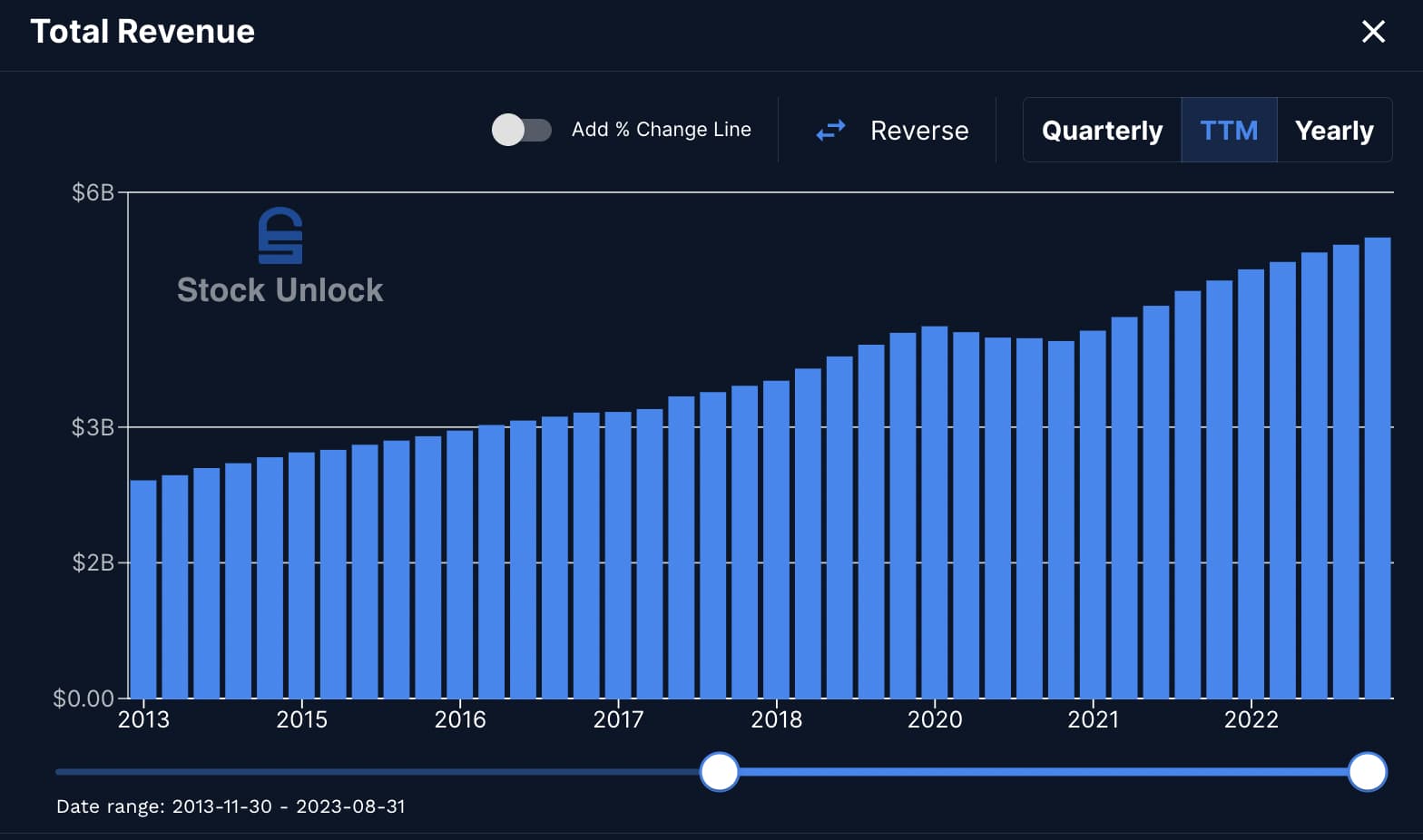

Sur la croissance du FCF je prends aussi une hypothèse assez prudente je pense, je vois plutôt un CAGR sur fenêtres glissantes autour des 10% (assez stable), donc 8% serait a priori potentiellement relativement éventuellement faisable

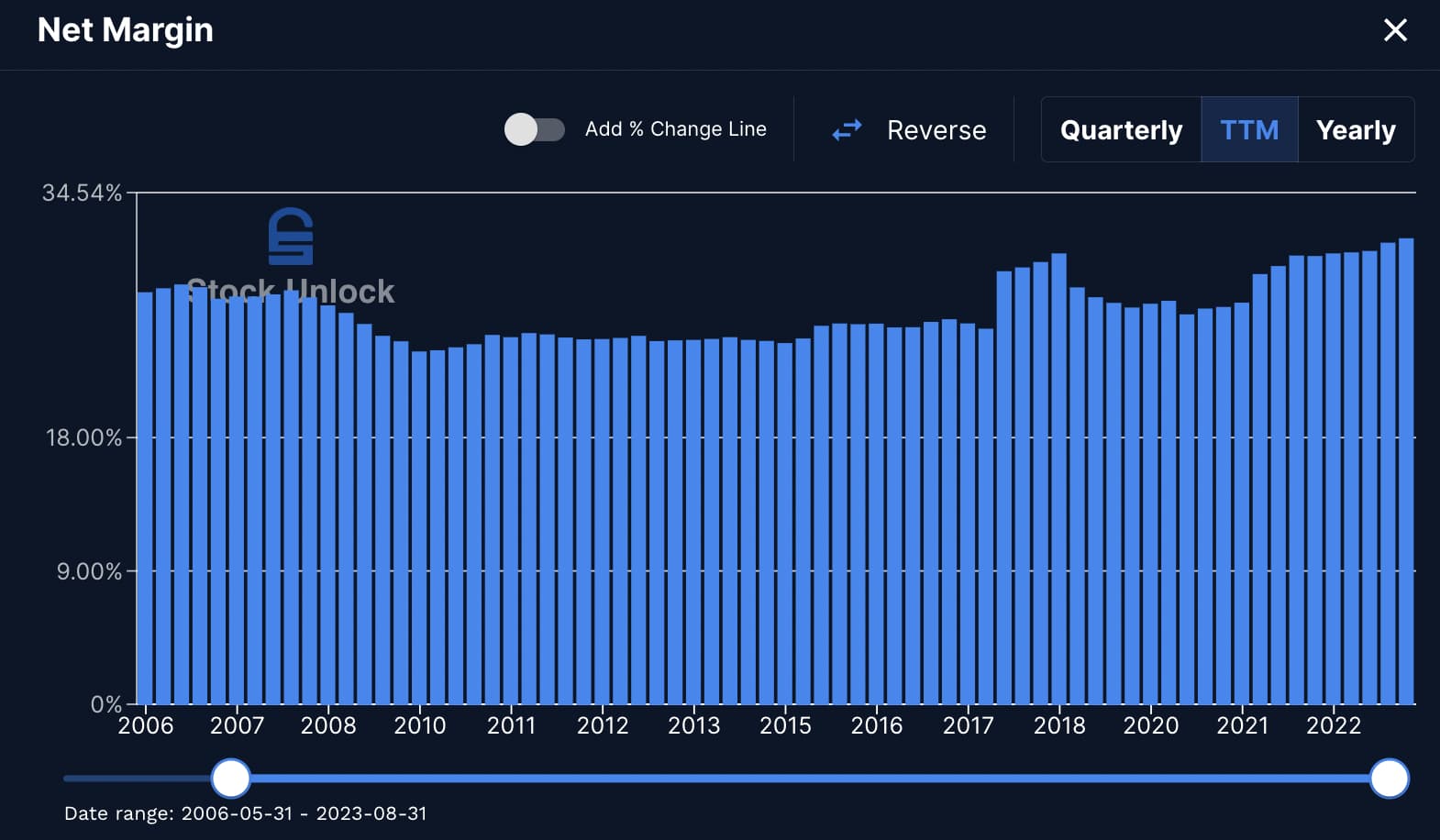

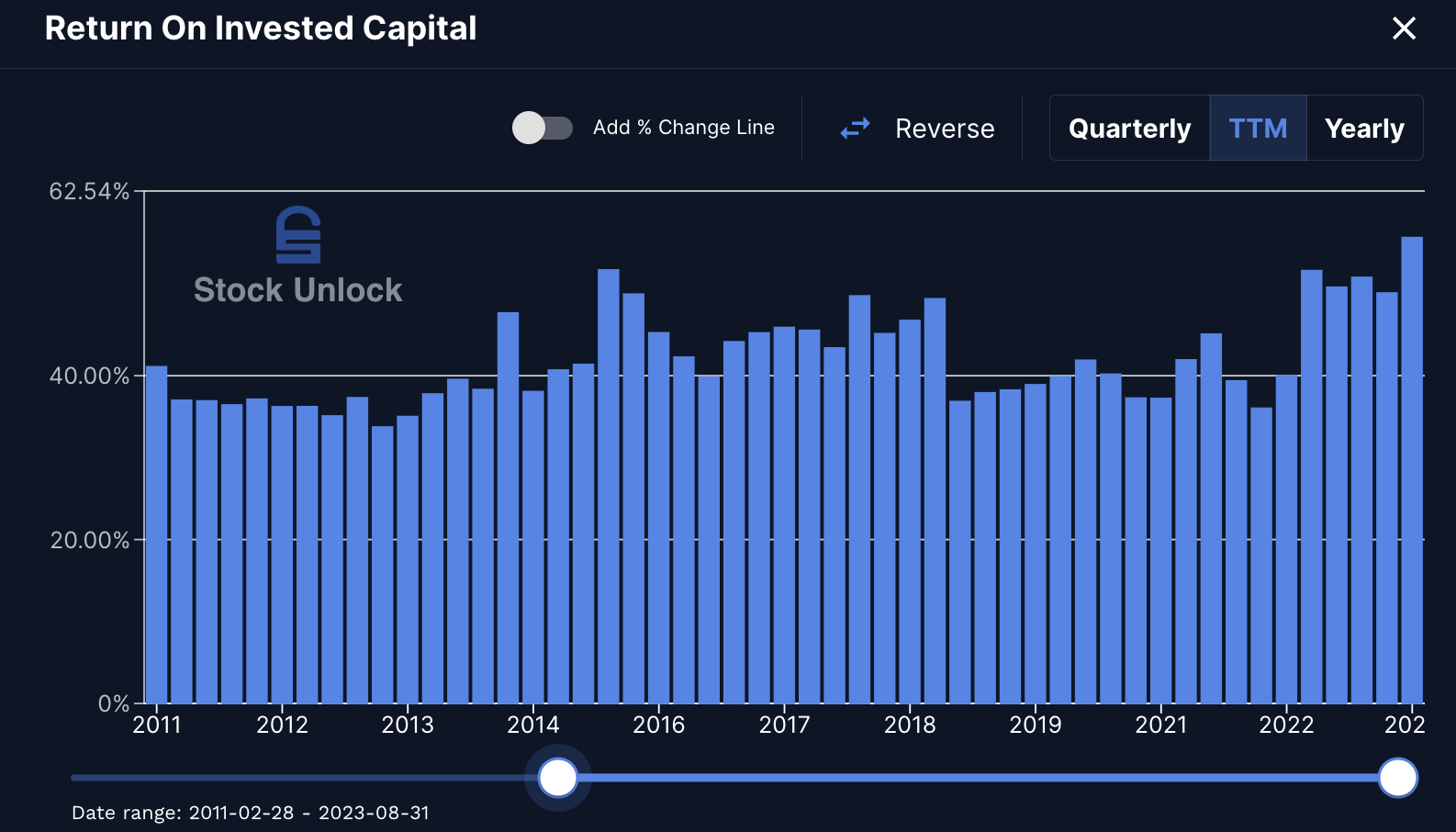

Sur les ratios mis à part l’explosion post-covid on est aussi assez stable voir en augmentation et on se situe aujourd’hui sur des niveaux assez « logiques »

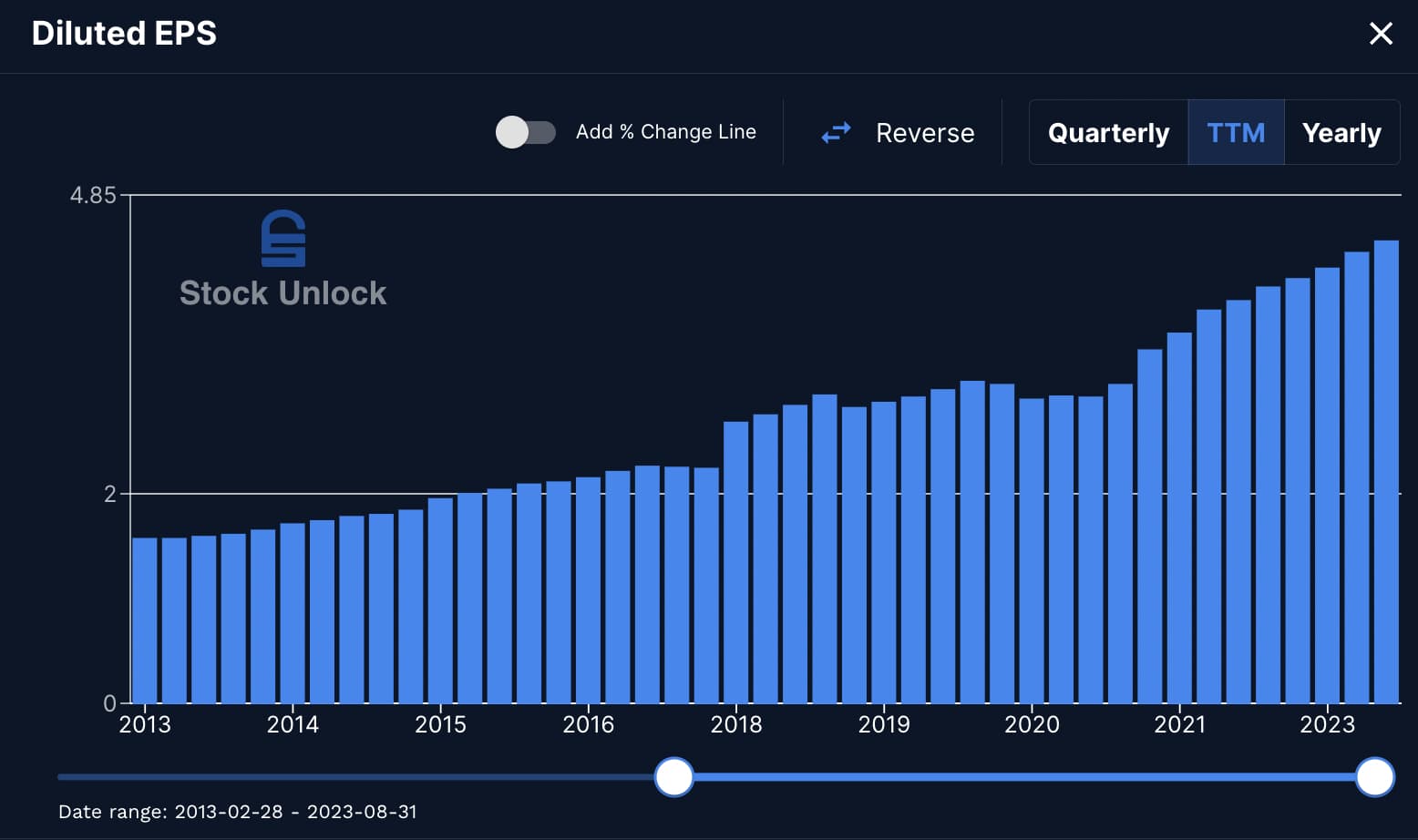

Les données sont très similaires pour l’évolution des bénéfices et du PER

Oui effectivement je vois ça aussi, pour l’estimation je me suis basé sur le consensus analystes de ZB et Koyfin, les deux convergent vers « environ » 7% annuel, mais ce n’est que des previsions c’est sur !

très belle action que je surveille également depuis peu, j’aurais aimé y rentrer quand elle était descendue vers les 110 mais manque de cash

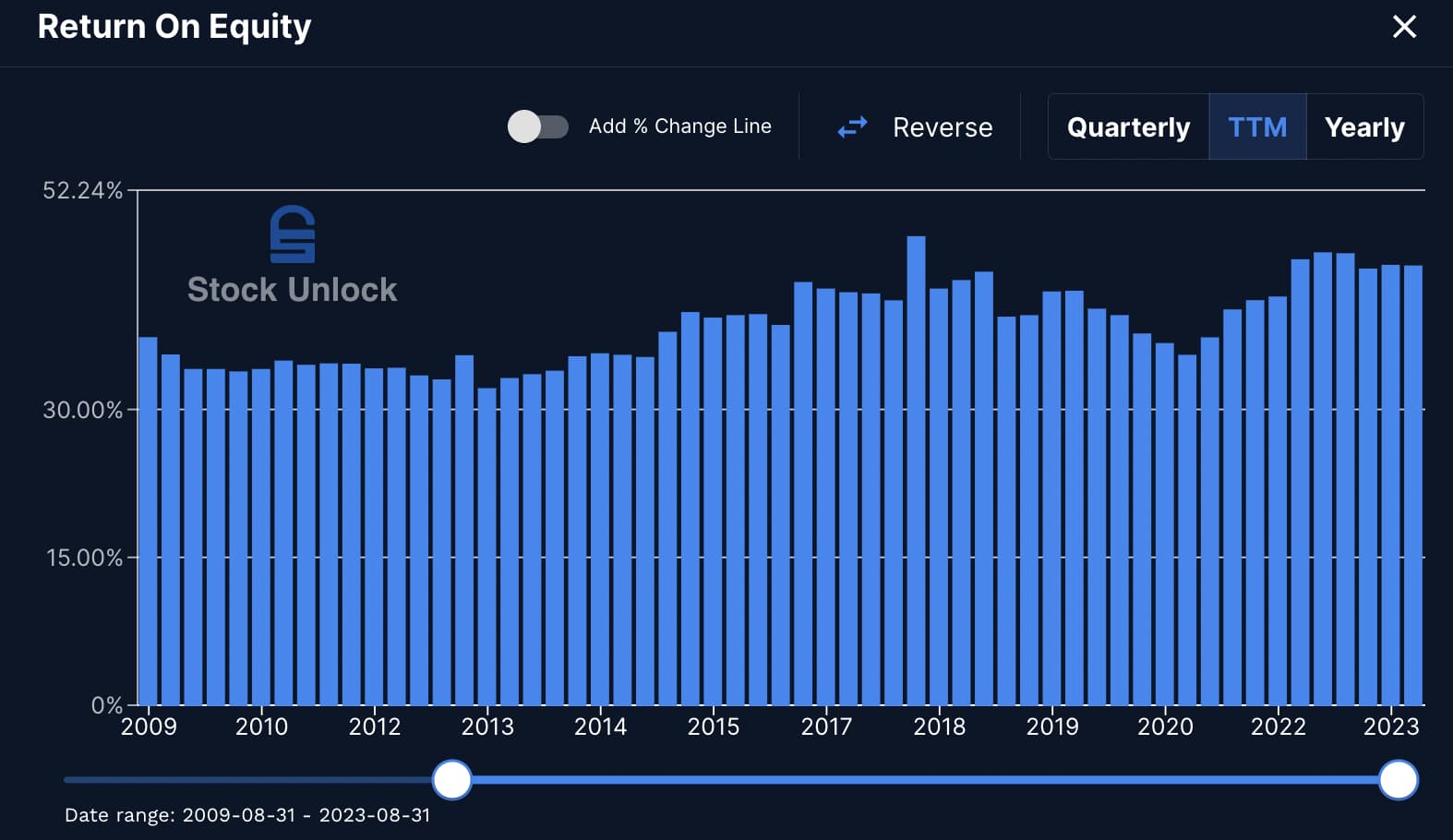

quantitativement c’est top aussi et bien que la croissance soit pas exceptionnelle c’est sa stabilité qui est remarquable (avec les marges les plus hautes du secteur).

On a donc la meme target et c’est le genre de business à acheter autour des 25 de PE/ - P/FCF

@anquietas le payout ratio est pas du tout dérangeant car les FCF sont super stables et certaines entreprises n’ont pas besoin de rester sur des payout ratio faibles car elles considèrent que le potentiel de m&a n’est pas forcément optimal, ou qu’ils n’ont pas besoin d’une certaine souplesse dans leur allocation du capital (là ou des entreprises qui font beaucoup de buyback peuvent les couper sans que ce soit mal perçu par les marchés).

attention car dans les rapports ils ne mentionnent pas uniquement la vente d’abonnements : de ce que je comprends l’entreprise se rémunère en fonction du nombre d’employés dans leur logiciel et du nombre d’heures effectuées également je crois.

EDIT : oublie ce que j’ai dit sur le paiement lié aux salariés, j’ai du confondre avec une autre entreprise car je ne retrouve plus ces infos dans les rapports.

Oui je ne dis pas que le payout ratio implique un danger ici, mais je trouve ça un peu triste de tout balancer en dividende, y a t-il une raison pour qu’ils ne fassent pas de buybacks ?

Bon elle augmente quand même pas mal sa réserve de cash aussi ^^

2 pauvres actions de mon côté, PRU de 106.

Les fondamentaux sont bons, le marché est sain et simple.

Pour moi c’est du tout bon.

J’espère me renforcer sur un repli quand j’aurai de nouveau des liquidités sur le CTO

beaucoup de croissance organique car marché sous-pénétré, et bien que très fragmenté, ils préfèrent faire de la croissance interne plutot que du m&a (=payout ratio élevé).

taux de rétention supérieur à 80% (le plus élevé de sa catégorie)

selon Morningstar, switching costs élevés (infos dans le cloud…) et actif intangible puissant grace à leur renommée

plus personnel, mais la raison pour laquelle je la préfère à ADP, c’est qu’elle vise surtout les petites entreprises, donc beaucoup plus de croissance (une fois qu’on a déjà tout le S&P dans son portefeuille, compliqué d’avoir plus de croissance alors des PME et TPE sont bien plus nombreuses, surtout aux USA. Donc pas si dérangeant que cela que PAYX soit qu’aux us ; s’ils sont concentrés aux us c’est aussi car le potentiel de croissance à l’étranger ne sera pas aussi rentable qu’aux us, avec leurs marges de +30%).

aucune réponse de coté là, mais comme ils ont des FCF super stables, il se prennent pas là tete et balancent tout en dividende, plutot que de choisir quand faire des buyback (puis des actions à 3% de rendement avec cette croissance hormis Broadcom et abbvie il y en a peu donc ça incite à devenir actionnaire je suppose = bon pour les stock options des dirigeants).

Je pense commencer une petite ligne de 10 actions à ce niveaux pour du long terme je sais que ce n’est pas une occasion énorme mais elle est à sont juste prix

)

)