Salut Jerem !

Ton topic tombe à pic, avec ma compagne nous venons de nous lancer dans la souscription de SCPI à crédit auprès de Louve Invest pour environ 70k  L’idée étant d’avoir un effort d’épargne assez modéré (dans les 100€ net de fisca) pour ne pas trop nous pénaliser sur de futurs projets, mais de faire jouer l’effet de levier quand même.

L’idée étant d’avoir un effort d’épargne assez modéré (dans les 100€ net de fisca) pour ne pas trop nous pénaliser sur de futurs projets, mais de faire jouer l’effet de levier quand même.

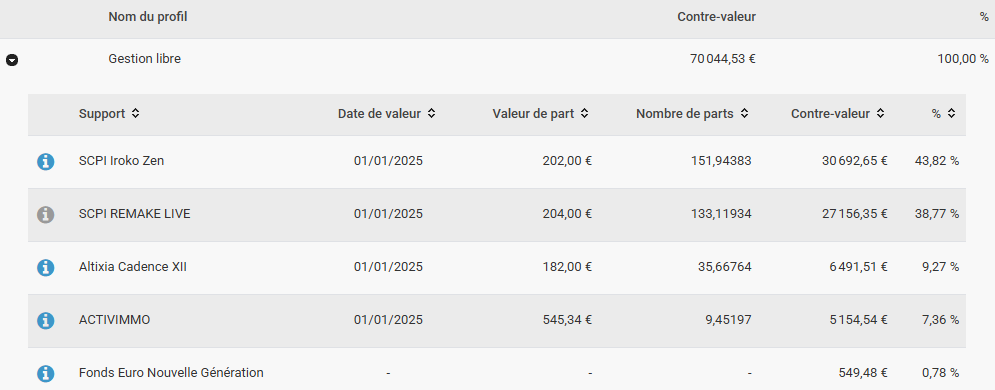

Voici les 4 que l’on a retenu :

Soit :

Iroko 29%

Remake Live 29%

Comète 21%

Epsicap Nano (anciennement Epsilon 360) 21%

Comme toi, j’ai une forte conviction sur Iroko Zen, pour les mêmes arguments que je ne reprendrais pas

Mais j’en ai aussi une sur Remake Live, sa cousine sur bien des aspects (rendement, diversification, opportunisme, absence de frais de souscription…).

Au delà des fondamentaux excellents, j’ai vraiment eu un coup de cœur pour le dirigeant lors des interviews, je le trouve pertinent, sensé, convainquant, compétent, assuré mais humble. De plus la grosse part d’actifs « Santé » a fini de me convaincre, car je suis très optimiste sur ce secteur à long terme (je vois peu de maisons de santé, de retraite et de cabinets médicaux qui ferment, et ça va continuer vu l’état de la démographie). J’ai donc décidé d’y allouer la même valeur.

Pour les deux autres, ce sont tout simplement des suggestions du conseiller Louve Invest (je te conseille de prendre rdv avec lui c’est gratuit  )

)

Je connaissais Comète, mais son fort rendement la première année m’avait incité à l’écarter (reflexe Bourse ), cependant en l’analysant j’ai compris son intérêt : stratégie assez « agressive », qui capitalise sur les conditions actuelles, qui investit strictement hors France, de manière diversifiée en secteur comme en géographie, et qui s’investit dans des secteurs plutôt porteurs comme les loisirs. Certes le rendement de 11% (brut) ne sera pas maintenu très longtemps, mais leur stratégie semble encore bien fonctionner et vise pour l’instant du 8%, et 7% à plus long terme. Elle envisage également grâce à son expertise d’aller au delà de l’Europe, en Amérique du Nord, en Australie, en nouvelle Zélande… Et ça me plait bien !

Le seul Bémol est sa toute récente création, mais comme le conseiller me l’a bien souligné, Alderan, la société de gestion derrière, est bien plus ancienne, c’est d’ailleurs Alderan derrière Activimmo

Enfin Epsicap Nano (Epsilon 360) je ne la connaissais pas, mais j’ai aussi bien accroché avec leur stratégie Small Caps ! L’idée est d’aller sur des petits biens, là où la concurrence est moins rude (peu de grosses SCPI peuvent se permettre de perdre du temps sur des immeubles à 5M quand ils ont 600M à placer chaque année, ce n’est pas rentable pour elles).

De plus je pense que les petits biens ont un meilleur avenir que les giga bâtiments, à part pour quelques gros acteurs, pour tout ce qui est commerce, résidentiel etc, le petit à plus d’attrait. Sans parler de l’ESG qui pèse de plus en plus.

Cela permet d’ailleurs une gestion un peu plus fine et un peu moins risquée.

De plus, sectoriellement elle vise aussi une bonne diversification équilibrée. Pour l’instant elle est majoritairement Française mais elle à commencé sa diversification en Europe, et d’ici quelques années l’allocation devrait ressembler à celle d’Iroko, et ça c’est top.

Enfin, le rendement est un peu plus modéré mais il est en croissance depuis sa création il y a 3 ans, et ils visent encore mieux par la suite, grâce aux éléments cités plus haut. Bref une SCPI en belle croissance.

Ces deux dernières sont donc un peu plus un « pari » c’est pourquoi on a diminué légèrement l’allocation dessus.

Ces 4 SCPI ont toutes des valeurs de reconstitution en augmentation, ce qui signifie que la valeur des parts devraient in fine croitre avec (et certains ont déjà augmenté plusieurs fois leur parts depuis le lancement, signe du momentum positif)

Comme tu le vois, je suis un fervent défenseur des SCPI diversifiées, je ne suis pas fans des SCPI sectorielles : pour moi il faut être ouvert à toutes les opportunités pour générer un bon rendement. Une SCPI qui se restreint à un secteur manque forcement de bonnes affaires. Sans compter le risque sectoriel, on l’a bien vu suite au Covid et le désamour des bureaux : le couperet peut être fatal si il y a un changement de paradigme sur la logistique par exemple.

Je suis aussi pour la diversification géographique, pour les mêmes raisons : les meilleures opportunités peuvent apparaitre partout. Et évidemment le gain fiscal sur les revenus hors France est énorme !

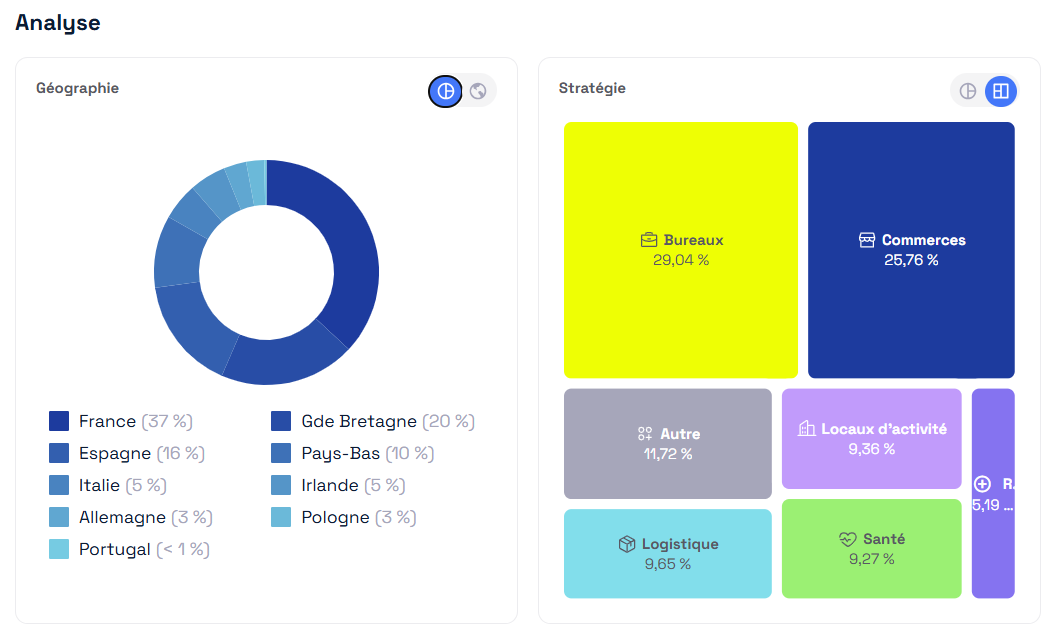

Voici la réparation sectorielle et géographique que cela donnera :

Comme il est dit plus haut, même les nouvelles SCPI ont des bureaux, même si cela dépasse rarement 35% du portefeuille de ces SCPI. Mais en écoutant les dirigeants, ont comprend pourquoi : les bureaux ont été complètement bradés par les anciens acteurs, sous la pression des banques et investisseurs pour en sortir : les néo SCPI étant opportunistes, elles en ont donc profité pour récupérer les meilleurs emplacements et baux, ce qui leur donne ses perfs incroyables.

Comme disait le dirigeant de Remake, acheter des bureaux pleinement loués en plein cœur de la City de Londres, ou à Dublin au pied des sièges sociaux de Microsoft, avec une décote de 25% sur le prix réel du foncier, avec des baux fermes résiduels de 10 ans, avec des locataires qui sont des entreprises sérieuses et connues mondialement, à un rendement net acte en main de 8,5%, ça ne se refuse tout simplement pas

Encore une fois l’idée est de faire confiance aux gestionnaires.

Le rendement théorique brut de fisca devrait tourner vers les 7 - 7,5% une fois la perf de Comète rationalisée, soit dans les 6% net de fisca EU et FR. Evidemment rien de contractuel…

J’avais aussi regardé du côté de Corum USA, la petite nouvelle qui investit aux USA, étant très bullish sur ce pays en bourse je me suis dit que cela pouvait être une super opportunité… Surtout que le gestionnaire n’est autre que Corum, un acteur extrêmement réputé et ancien, donc gage de sécurité.

Mais pour le coup elle est vraiment trop récente, la capitalisation riquiui (37M) et ils n’ont pour l’instant qu’un seul bien à NY… Même si cela va changer durant l’année, je préfère passer mon tour pour l’instant et la garder à l’oeil pour l’avenir.

J’avais aussi regardé du côté de Corum Origin, car le gestionnaire est reconnu, la SCPI est diversifiée et Européenne (donc dans mes critères) et malgré leur ancienneté (donc avec des actifs anciens, potentiellement déjà décotés), ils arrivent à maintenir un TD de plus de 6% depuis quasiment une décennie, plutôt balèze.

Mais bon, encore une fois j’ai souhaité miser sur des SCPI plus récentes qui achètent dans le creux de marché actuel, et qui ont une forte collecte.

Car le dynamisme de la collecte est aussi à prendre en compte, une SCPI trop pépère qui ne collecte plus, n’a plus de liquidité pour acheter des opportunités décotées, donc le rendement ne risque pas de décoller… Quand tu vois le TRI cible des vieilles SCPI à 3%, ça fait vraiment pas envie !

Sans compter le fait que s’il n’y a plus d’entrants, il n’est plus possible d’honorer les demandes de retraits de parts, donc la SCPI peut vite devenir illiquide.

Bref, voici mes réflexions sur ce sujet, que je creuse depuis plusieurs mois/années.

Comme dit plus haut, je te suggère de prendre rdv avec un conseiller Louve, c’est gratuit et n’engage à rien. Tu lui parles de ton projet, et il te fera probablement un premier jet de proposition. Tu pourras ensuite partir sur ce qu’il te suggère, rester sur ton idée propre, ou sélectionner un mix des deux, come nous avons fait (garder mes convictions Iroko et Remake mais intégrer du dynamisme avec Epsicap et Comète)