Salut Neo,

Je connais pas ce gars , mais rien qu’à la vignette ça donne une idée: mettre une jeune femme en débardeur c’est une technique bien connue, s’il en arrive là pour attirer les gens, c’est que la qualité doit pas être au top.

Seconde remarque sur la vignette, il met en avant des augmentations énormes de dividende, mais il me semble que ce sont les augmentations récentes, pas les moyennes à 5 ans ou plus… Facile donc d’aller piocher dans une liste avec les plus grosses augmentations cette année pour en faire des vidéos. Et puis, c’est aussi facile d’avoir un gros chiffre quand on part d’un dividende très bas car on l’a baissé violemment y’a un ou deux ans quand ça allait pas…

Ensuite la boite en soit je connais pas non plus, mais sans rentrer dans les chiffres, rien que le cours ne fait pas rêver. Dividende inclus, on est a 15% de retour en 5 ans, mais surtout 20% en 10 ans… Ça pédale dans la soupe, et si on enlève le dividende, on est carrément sur une perf négative. Que se passe-t-il depuis 2017 ? Est-ce que le management sniffe de la colle, est-ce que ce sont les perspectives qui sont pas bonnes etc…? A creuser !

Je pense que tu as bien vu les points financiers qui ne vont pas trop, même si perso j’aime regarder plus loin que seulement 3 ou 5 ans.

Le CA stagne effectivement depuis 5ans, alors qu’il croissait à un bon rythme avant 2018 (entre 10 et 20%/an). Ca nous fait une croissance annuelle sur 10 ans d’à peine 6%…

Idem pour le Net Income, qui grappille encore un peu mais c’est poussif, perf annuelle moyenne sur 10 ans, 3%…

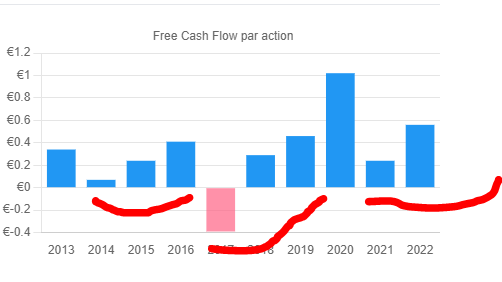

Et le FCF c’est carrément en dent de scie complet, ce qui fait que 10 ans plus tard, on est quasiment aux mêmes valeurs que 2013. Stagnation complète !

Les marges sont relativement stables, mais surtout très basses… 2,3% de marge nette et 5% de marge op, pour une boite dans la tech ? On est au niveau de la grande distri là… Je ne vois aucune valeur ajoutée par la boite à ce tarif là. Certes la « tech » c’est large et tout le monde ne fait pas ce que fait Microsoft, mais la c’est anormalement bas je trouve.

La courbe du nombre d’employés ne m’inspire pas trop confiance non plus, on sent l’emballement jusque 2018 puis le dur retour à la réalité ensuite.

A part cela, la dette est effectivement sous contrôle, le payout ratio semble raisonnable et le nombre d’action diminue (-12% sur 10 ans), bien que vu l’évolution très long terme, je me méfierais d’une nouvelle p’tite redilution un de ces 4.

Bref, je comprends un peu la sous-valorisation de cette boite, avec un PE de 9 vs moyenne a 11 voire 15 dans ses grandes heures (encore une fois le comparer au secteur Tech…).

Je pense qu’on est pas sur des fondamentaux formidables. Pas mauvais non plus, y’a eu une belle croissance, néanmoins elle semble terminée, en tout cas c’est ce que je lis. Peut être qu’il y a un coup à jouer vu le prix actuel vs une potentielle relance, j’ai un peu la flemme d’aller lire des actus de cette boite, et peut-être que dans 5 ans on rigolera bien de mon post, mais sur les données passées en tout cas, y’a mieux ailleurs.

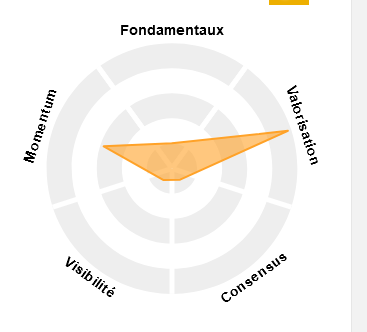

ZB résume à mon avis bien les choses :

Fondamentaux un peu éclatés, consensus plutôt mauvais et visibilité faible, momentum potentiellement intéressant si on aime le frisson, le seul point intéressant reste la valo actuelle…

Je comprends l’idée de faire un peu de chauvinisme, ou de vouloir faire du value-investing, mais perso y’a beaucoup plus intéressant ailleurs, que ce soit pour de la croissance ou de la rente