J’ai commencé à investir en bourse il y seulement 2 mois sur TR.

Avant de me lancer, j’avais déjà eu une très courte expérience sur Etoro , 2 jours !! J’ai fait n’importe quoi et j’ai prix peur dès que j’ai vu les premières baisse. Bref, ce n’était pas le moment pour moi.

Cette fois, si j’ai regardé ce que je pourrais faire pour augmenter mon épargne, j’ai 2 livrets actuellement et le rendement est ce qu’il est… Du coup pourquoi pas la bourse !!!

J’ai fouiné un peu (beaucoup !!!) j’ai regardé une tonne d’article.

Je veux placer mon argent pour pouvoir me faire un complément à la retraite d’ici 20-25 ans. Et si possible ne pas y toucher et laissé vivre !!!

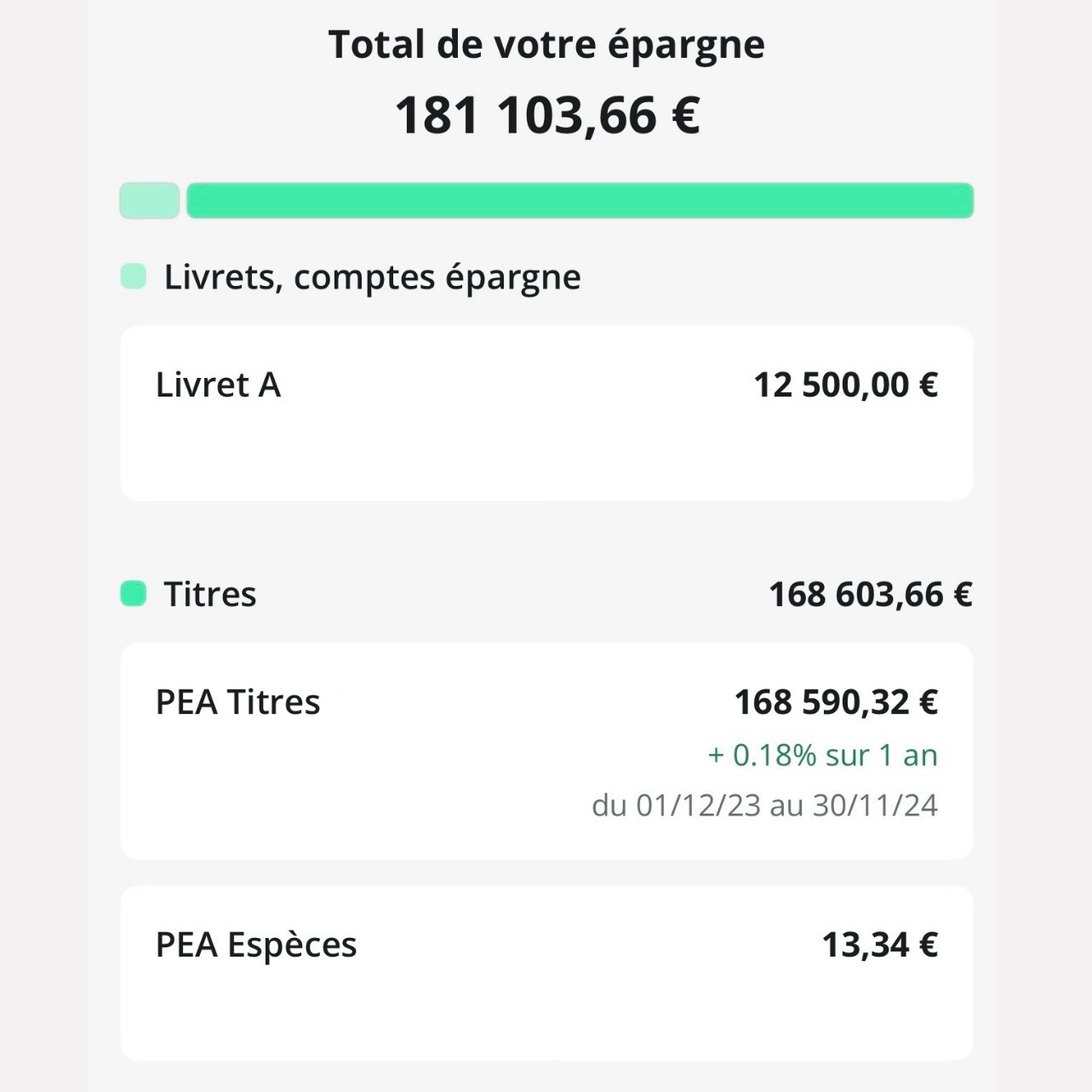

J’ai commencé avec un apport de 2000 €. Repartit en ETF quelque crypto et de la tech, je vous joins mon portfolio.

J’abonde tous les mois, une partie de mon épargne, 5% de mes revenus.120 à 150€ en gros sur mon cto le reste va sur mes 2 livrets de manière équivalente. Cette somme est repartie équitablement.

De manière ponctuelle, j’y rajoute des primes qui peuvent aller de 150 à 2000€ qui elles vont sur mes crypto.

j’espere avoir etait clair, et je serait ravis que vous me donniez votre avis sur tout ça!!!

Je suis moi aussi dans une stratégie ETF, donc ton portefeuille m’intéresse.

C’est bien d’être dans une démarche d’investissement mensuel, en essayant de poser le cerveau. Je sais bien que c’est difficile, mais il faut essayer de faire abstraction du bruit ambiant.

Question : pourquoi ne pas partir sur un PEA ? Une partie des produits que vous utilisez ont un équivalent disponible sur PEA. L’avantage fiscal est vraiment intéressant.

Et sinon, je conseille aux nouveaux venus dans le monde de l’investissement d’essayer de simplifier les stratégies au maximum.

En fait je suis venu sur TR pour d’autres raisons à la base(avoir leur carte pour évité les frais lors de mes voyages à l’étranger)

Le pea je ne sais pas… j’ai regardé depuis sur ma banque la C.E ,et les frais on l’air élevé.

J’ai mis en place un plan d’épargne mensuel sur tr donc hormis l’apport initial je n’ai plus de frais .

Et puis pour les impôts , vu qu’à moins d’une grosse galère je sois obligé de tout vendre,cette argent va resté longtemps sur le Cto.

Le moment venu je paierai ce que je dois .ça ne me gène pas vraiment.

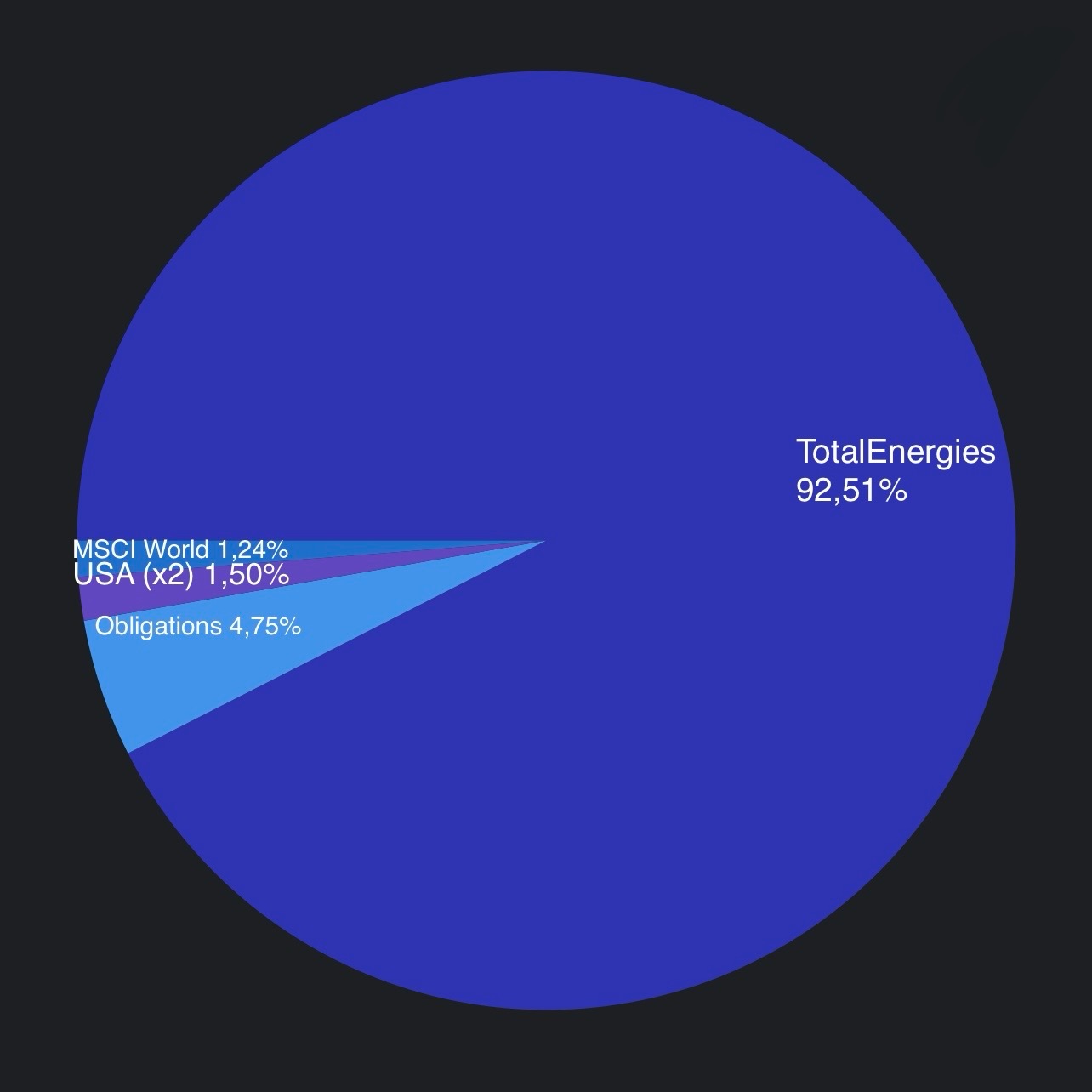

Pour ce qui est de la stratégie. A part diversifier un max autant en type d’action que géographiquement parlant. Je joue un peu avec quelques crypto histoire de voir sur le long terme…

Pour la petite histoire, un ancien collègue de taf a acheté quelques centaines de. bitcoins … en 2010 il a tout revendu 1 ans après déçu que. Ça ne décolle pas plus que ça…

100k de plus value tu me vent du rêve là !!

C’est réalisable avec mon portefeuille ?

Je ne savais pas qu’il y avait des pea hors banque traditionnelle (je suis vraiment un newbie !!)

Je vais m’y penché. Merci du conseil

Ils sont au maximum de 0,50% sur PEA c’est la loi, si le courtier annonce plus, il doit rembourser.

C’est bien sûr long terme que la différence sera énorme, si à la retraite vous avez fais 1 000 000€ de PV vous allez devoir vous acquitter de 300 000€ voir 350 000€ vu que la flat tax vas certainement augmenter, sur PEA vous vous acquitteriez de 172 000€ voir 200 000€ si la CSG augmente…

Vous pensez qu’il y a des positions qui ne valent pas le coup dans mon portefeuille ?

Je me pose la question à propos des pays émergent et le CAC40?

Si je peux avoir quasiment tout sur un pea qu’es que je fais de mes crypto ?

Merci

Non c’est bien le but, continuer à investir selon mes moyens du moment (qui j’espère vont aller grandissant !! )

Un question qu’elle proportion de mon épargne mettre dans la bourse ? Actuellement j’ai 20% de mon épargne en bourse , les 80% qui reste sont sur 2 livrets à 3% , est ce que c’est sage ou je peux me permettre de mettre plus sur mon Cto/pea?

Très bon choix de ta part de te lancer dans l’investissement !

Déjà je remarque que tu n’as pas fait d’erreur classiques de débutant, c’est à dire s’éparpiller sur 40 actions que l’on ne connaît que de nom, d’acheter des gros dividendes, value traps, biotech, etc…

Si je peux te faire une recommandation : tu as beaucoup trop d’etf qui sont redondants :

En partant sur un ETF MSCI Acwi, tu regroupes :

MSCI WORLD

STOXX EU 600

S&P 500

CAC 40

MSCI EM

donc en 1 seul ETF, tu auras la même performance que tes 5 autres, mais sans te prendre la tête à en renforcer 5 à chaque fois.

L’ETF GOLD à petite dose peut être une très bonne idée pour decorreler ton PF, mais pas + de 5-10%.

Les crypto je ne te donnerai pas de conseil d’ami car tu t’y connais sûrement mieux que moi !

Chacun son appétence au risque, perso je part du principe qu’il faut 6 mois d’épargne de précaution, au delà, il m’est insupportable de laisser dépérir mon argent sur des livrets réglementé, qui celà dis ont fais mieux que moi sur l’année… faut savoir en rire

Si je devais repartir à 0, voilà ce que je ferais :

avoir un Livret A / LDD suffisamment plein pour assurer plusieurs mois de dépenses + permettre de financer des projets (immobilier, voiture, voyage…) Chaque personne a des besoins différents, donc il n’y a pas de recette pour déterminer ce montant

investir dans un ETF monde (genre WPEA, CW8) sur un PEA

une fois un certain seuil atteint (je ne sais pas, genre 50 k€), commencer à diversifier avec du fond euro, SCPI, crypto…

Je ne me prendrais pas la tête avec de l’or, des ETFs différents…

çà m’a donné envie de compter les lignes de mon CTO sur Trade Republic. je dépasse les 60 lignes. Ce n’est pas équitablement réparti… c’est aussi beaucoup pour surveiller l’évolution… ainsi 50% de mon PTF est déjà contenu dans les 6 premières lignes. Donc çà revient un peu au même…

J’abonde avec les collègues : il te vaut mieux un PEA, tu paieras moins au bout de 5 ans. Et le mieux est de prendre un ETF assez diversifié en général (si tu est anglophone, va sur le site boglehead, c’est expliqué en long large et travers).

Aussi, tu peux avoir quelques lignes de ton choix, c’est pas le plus optimale mais ça personnalise un peu.

Comme @kvnvst, j’aime pas les pf avec trop de ligne (j’en ai eu un moment pourtant). A titre d’exemple, moi j’ai 4 titres vifs mais assez faible en % de portefeuille, un levier pour le côté dynamique (mais pas forcément beaucoup non plus) et la très très grande majorité en ETF World

De toute façon, nos pf marchent a l’envers : moi il monte de manière organique, chaque actif évolue dans le range qui lui est attribué pour ainsi manager le risque de retournement, et toi tu as tout risqué à la base (avec succès), et tu derisque (enfin, toute proportion gardée, ça reste de la bourse) petit a petit avec tes dividendes.

Faut dire, j’ai jamais eu 150k a placer d’un coup aussi

Mais l’idée reste la même globalement, même si nos choix différent