Bonjour à toutes et tous.

J’aimerais renforcer mon exposition au secteur industriel, sachant que je ne possède que DE dans ce domaine pour l’instant.

Un match très serré se joue dans ma tête entre CAT et Parker-Hannifin sans que je n’arrive à me décider.

CAT :

Les points positifs:

- Entreprise bénéficiant d’une grande exposition dans le monde entier

- Rendement >2%

- Ratio P/E < 20, ce qui laisse penser que l’action est correctement évaluée.

- Béta < celle de PH

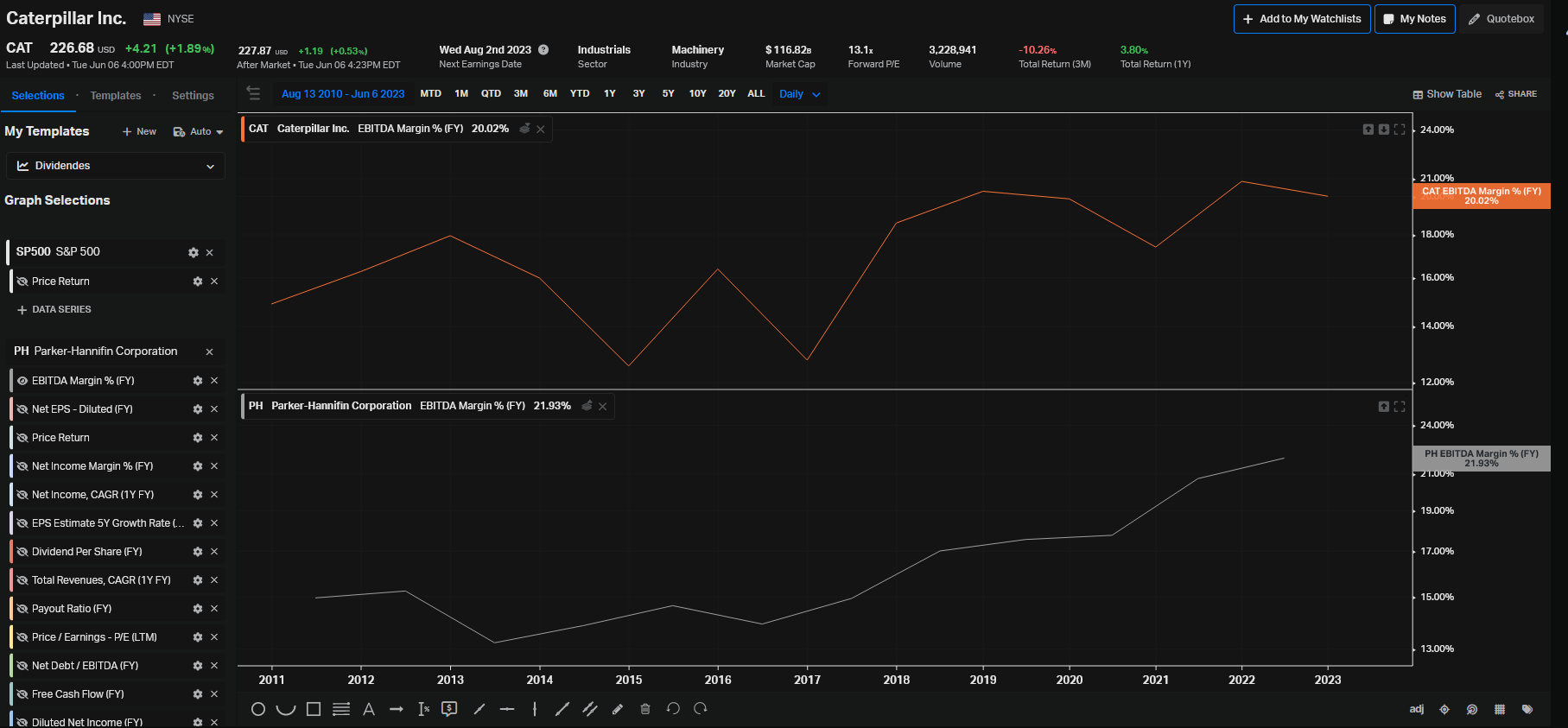

- Marge nette > 10%

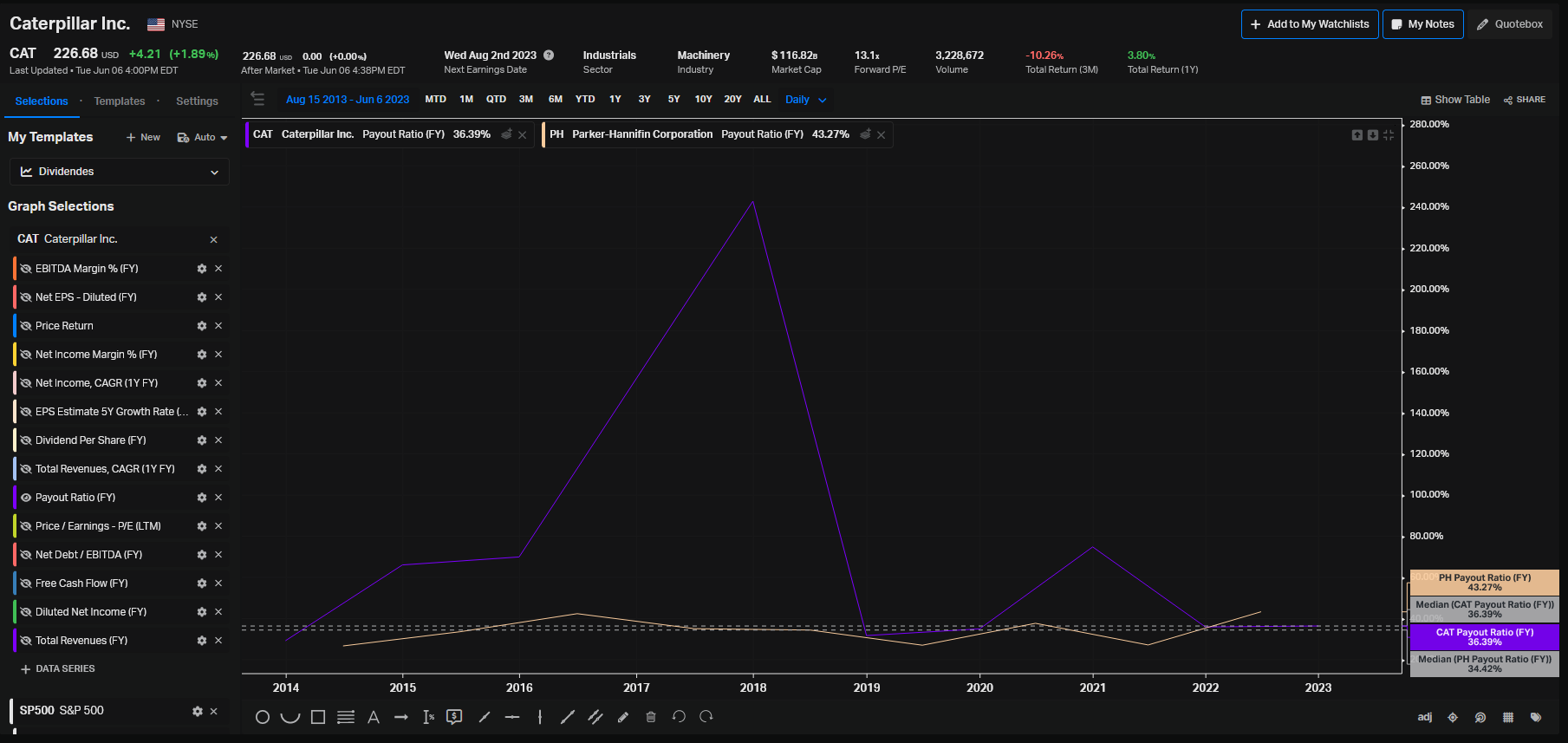

- Un dividende payé depuis plus de 30 ans, avec un payout ratio de 29% seulement.

- Bonne gestion de la dette (Dette/Ebitda en réduction)

- Bonus : un dividende de quasi 5$

augmenté de 8% en moyenne payé dans mes mois les plus faibles.

augmenté de 8% en moyenne payé dans mes mois les plus faibles. - Retours sur 5 ans : +68%

Les points négatifs :

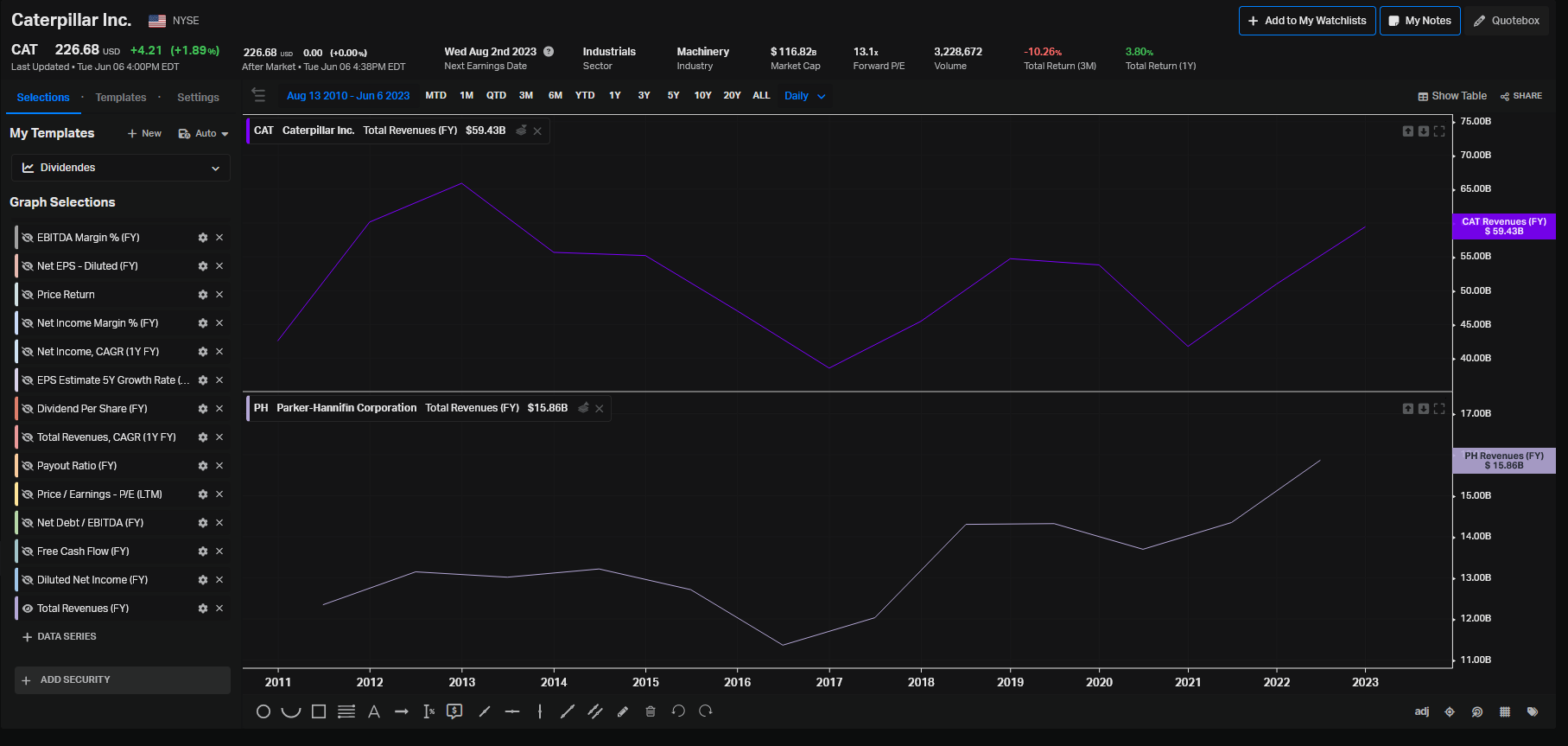

- Chiffre d’affaires un peu fluctuant.

- Croissance du BNA négative.

- Béta > 1

PH :

Points positifs :

- BA 3fois> à celui de CAT (en 2023)

- CA en augmentation quasi constante

- marges > 10%

- Payout ratio < 30%

- Dividende de quasi 6$ payé depuis plus de 30 ans augmenté de 14%/an en moyenne.

- Retour sur 50 ans : +114%

Points négatifs :

- PE> 25. Est-elle surévaluée?

- Dette/ebitda en augmentation et >4

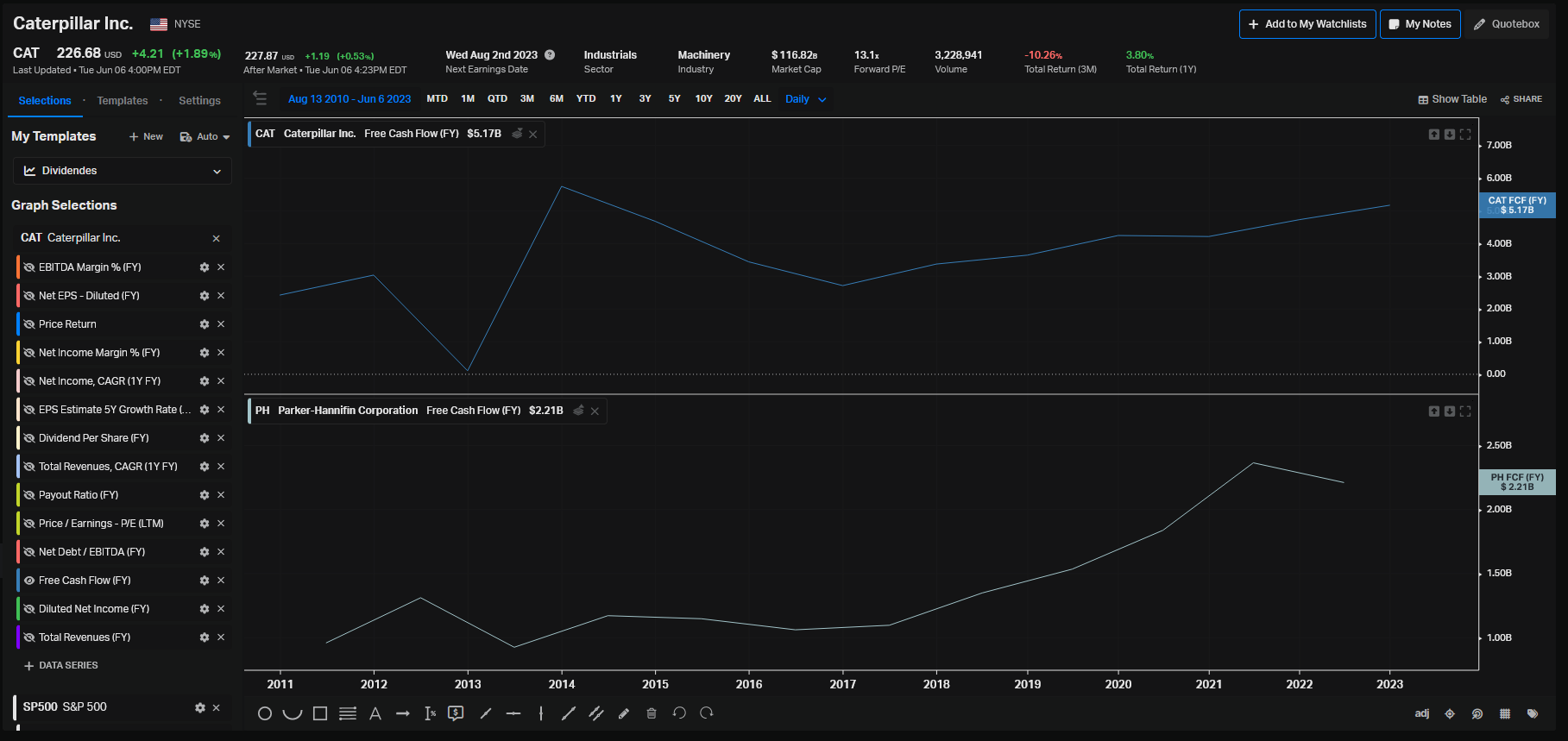

- BNA et FCF : Croissance négative en 2022

- Moins adaptée aux petits budgets de par son prix.

- Béta de quasi 1,5 → volatile?

Voilà pour une comparaison factuelle au niveau des principaux critères. Mon instinct me dirait d’aller sur CAT, car plus accessible, plus visible, de par son implémentation visible dans le monde entier et ses machines se sont rendues indispensables dans le BTP de la plupart des pays.

Mais PH est une très belle boîte aux fondamentaux très solides et peut-être plus diversifiée que CAT, de par sa présence dans l’industrie médicale, aérospatiale etc… Mais elle me laisse un doute quant à sa valorisation et elle est moins accessible que CAT au niveau prix.

Qu’en pensez-vous? C’est la première fois que je fais une analyse comparative de la sorte, n’hésitez pas à me dire ce que vous en pensez!

Bonne journée.