Bonjour à tous, j’ai 56 ans et réside en Polynésie. Disposant d’un assez bon salaire, je souhaite me créer un capital complémentaire de ma pension de retraite qui en 2029/2030 sera très petite en comparaison à mes revenus actuels. J’ai à ce jour ouvert une A.V en gestion pilotée chez Nalo (dépôt initial : 2500 €) et investis dans des SCPI en nue propriété (chez Louve Invest) à hauteur d’un peu plus de 10000 €. J’envisage aussi mensuellement d’acheter des cryptomonnaies (BTC, ETH, SOLANA entre autres) via mon wallet Ledger (entre 200 et 500 €).

Maintenant, je suis un peu perdu en ce qui concerne la constitution d’un portefeuille en CTO et je sollicite donc vos lumières d’expérience en investissement, car perso je suis encore un « bb Invest » et je crains de faire de mauvais choix en bourse.

En vivant en Polynésie, on n’a pas trop le choix du courtier et j’ai ouvert un compte chez IBKR, courtier bien noté mais essentiellement orienté bourses américaines. Alors, investir essentiellement en ETF, en actions ou autres, pour parvenir à un capital intéressant d’ici 6 ans par des dépôts pouvant aller de 2000 à 3000 € selon les périodes, j’avoue que je ne sais pas trop.

J’ai constitué un essai de portefeuille sur Moning (que je peux transmettre) de 9 ETF, portefeuille plutôt agressif composé à 85% d’ETF actions et 15% d’un ETC gold.

Par avance, merci de vos retours éclairés.

Y EN A UN PLUS VIEUX QU’MOI !

Y EN A UN PLUS VIEUX QU’MOI !

Dsl, mais j’ai trop souvent des restes de post-puberté sur l’ecran quant j’ouvre Moning avec tous ces minots de moins de 25 ans… ![]()

Plus serieusement :

Positions tres différentes car le temps n’est plus ton allié.

« Faut qu’ca crache, faut qu’ca paye, pas possible que t’en rechappe, tu dois etre un rapetou… » ![]()

Assurance vie : je passe mon tour, je n’en ai meme pas, il y a plus competent que moi ici, mais je ne vois plus trop l’interet hors succession.

PEA : je pense que tu es en Polynésie Francaise, si oui :

- ouvre en un il n’est pas trop tard, tu pourras prendre tes dividendes a 61 62 ans.

- actions européennes mais la tu aura tout benef a mettre de la grosse dividendaire bien connus et reconnus, stable, durable… le modele fire n’aura pas suffisement le temps de s’exprimer sur une periode de moins de 10 ans (5 ca peut le faire mais c’est chaud) donc je dirais presque « no-croissance ».

- prepare une chambre y en a de nous qui vont arriver te former en live

… la Polynésie

… la Polynésie

Cto ibkr :

- beaucoup en sont satisfait ici, donc on commence bien.

- meme principe que sur le pea, du div faut que ca crache et vite.

- tu peux faire un peu de croissance pour la periode post 66-70, mais nul ne sais ce que feront les marchés la prochaine décennie. Il y a donc un risque de ne rien gagner. Quelques boites a la microsoft nvidia novo nordisk l’oreal pourquoi pas, mais je te conseillerais plutot un etf world ou s&p, un petit peu d’emergeant… des trucs qui collent au plus pres de la réalité des marchés. Mais c’est plus une capitalisation de precaution pour le lointain (75+).

- action US qui verse le div au trimestre, c’est le mieux pour un boule de neige rapide, favorise le. (70 a 80 % du portefeuille je dirais).

Scpi : non encore investi je ne fais que suivre. Mais a 56 ans je pense que tu as tout avantage a continuer ta selection. ![]()

Pearberry et tout autre produit s’en rapprochant : je ne connais pas assez donc sans avis.

L’idée générale est de vite recuperer le fruit de tes investissements, le retour sur investissement est plus utile et important que l’evolution meme de ton capital.

Sur 5 a 10 ans, certains titres peuvent avoir un rapport proche des 8 a 10% par an de retour voir beaucoup plus. Et a nos ages, on est est plutot enclin a conserver le capital pour en tirer une rente qu’a chercher a le valorisé pour devoir en vendre une partie.

Ceci n’est bien sur que mon avis.

Edit a terme et pour occuper ta retraite, ce former a l’analyse graphique pour faire un peu (j’insiste un peu) de swing trading peut etre interessant.

Bienvenue et bravo de passer à l’action, même « tardivement »

Je pense que @mickaelkel a très bien résumé les points essentiels, et je rajouterais une chose :

-

si le capital en Bourse a UNIQUEMENT vocation à être « utilisé » : je privilégierais les entreprises au bilan sain qui versent de beaux dividendes. L’horizon de temps est à mon avis trop court pour « tenter » des actions croissance et même des ETF capitalisants.

-

si le capital a également vocation a être TRANSMIS, alors pourquoi pas allouer une partie à des ETF ou actions de qualité-croissance (ex: Visa).

Sur les simulateurs, en investissant 10k aujourd’hui et 2k par mois pendant 5 ans, à 5% (en étant très conservateur et assumant uniquement des actions type « rendement en dividendes mais faible croissance »), tu aurais environ 150k euros en 2029.

En assumant que cet argent est uniquement investi dans des actions versant en moyenne 5% de dividende, 150k à 5% ferait environ 7500e par an ou 625e par mois (brut) / 437e net après les 30% de flat taxe.

Evidemment ce ne sont que des hypohtèses « papier », et rien n’est garantit. Egalement, en prenant des hypothèses plus optimistes on trouve d’autres résultats:

en investissant 3k par mois, pendant 6 ans, à 7% de rendement, on se retrouve avec 282k en 2030…

Soit, à 5% de rendement, environ 14100 brut par an, 1175 brut par mois, soit 823e net par mois de dividendes

Quoi qu’il en soit, personnellement je viserais sûrement environ 75% dans des actions « à dividendes » type BNP, Axa, Total… Et 25% dans des actions plutôt croissance / qualité en fonction des opportunités

j’approuve totalement

Pour finir, commence a lire tout ce qui passe sur ce forum dès maintenant, et en peu de temps tu auras de bonnes bases, de bonnes entreprises, et largement de quoi créer tes premières réflexions. Voir plus

Prends tout de meme du recul, car beaucoup de propos tenu par les « minots » sont très axé sur un horizon de temps lointain.

Ils ne savent meme pas la chance qu’ils ont ![]()

La chance de vivre une nouvelle réforme des retraites en notre défaveur ? Hihi je rigole jaune. Je te taquine bien sur, c’était plus fort que moi

Je vais rien dire… mais j’en pense pas moins car je profitais meme pas du train.

La retraite a point, avec un minimum de bon sens ca aurait pus etre un truc parfait et efficace.

Apres niveau retraite tu te sens lésé ?

J’ai mes premiers trimestre a 14 ans, a l’epoque on pouvait. J’ai bosser a partir de 16 tout les samedi et mercredi aprem (compte pas ca fait pas 220 ou 260 heures), beaucoup a partir de 20 meme etudiants.

Tout ca ziiiiip, on me reprends que la moitié de mon apprentissage et l’année d’armée… bref faut pour avoir le taux plein faut que je bosse jusqu’a 66 et 7 mois alors que je me suis installer en 1996 a 24 berges.

Et vue que je suis culto, c’est pas mes 25 meilleurs années qui sont prises en compte (j’hurle sur les mecs calculé sur les 2 dernières…) mais mes 42 dernieres.

42 ! J’insiste car on est encore calculé sur la carrière ou bien sur j’ai eu des revenus regulier ![]() et ce qui representait 100 balles y a 40 ans vaut toujours 100 baluches aujourd’hui

et ce qui representait 100 balles y a 40 ans vaut toujours 100 baluches aujourd’hui ![]()

Aujourd’hui je balance plus de 60k a la msa tout confondu, mais selon la simulation a 66 ans et 7 mois j’aurais droit brut a 1296 euro. 1312 si je fais 67 houaaaaa tu me dira a 5 mois… ha ben non ca me lancerais sur une nouvelle recolte ![]()

C’est pas le sujet, dsl, mais je pense etre plus en droit de gueuler que certains, donc me lancer pas sur les retraites ![]()

Ils ne connaissent pas la valeur temps de l’argent les mecs qui ont instaurés ça…

Ou plutôt : ils connaissent TROP bien ce principe les petits malins

100 % d’accord.

D’ailleurs Edouard Philippe à dit qu’il voudrait refaire une réforme de retraite quand il sera élu en 2027 (à prendre avec les précautions d’usage ![]() ). Le système à point serait idéal avec un peu plus de capitalisation.

). Le système à point serait idéal avec un peu plus de capitalisation.

Pour revenir au sujet initiale, effectivement l’horizon (jeu de mot ;)) de temps est court, mais te générer un revenu complémentaire est tout à réalisable.

Est-ce que ta un montant par mois/année que tu vises pour ta retraite ?

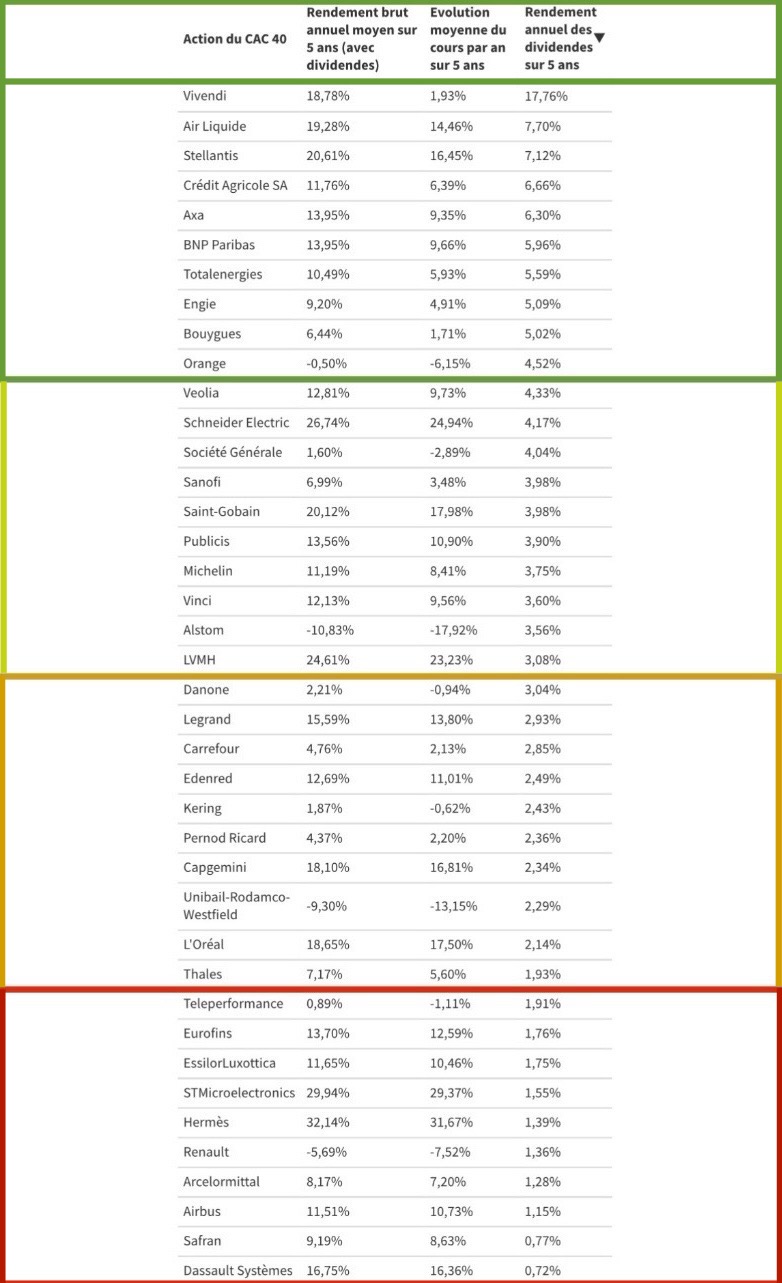

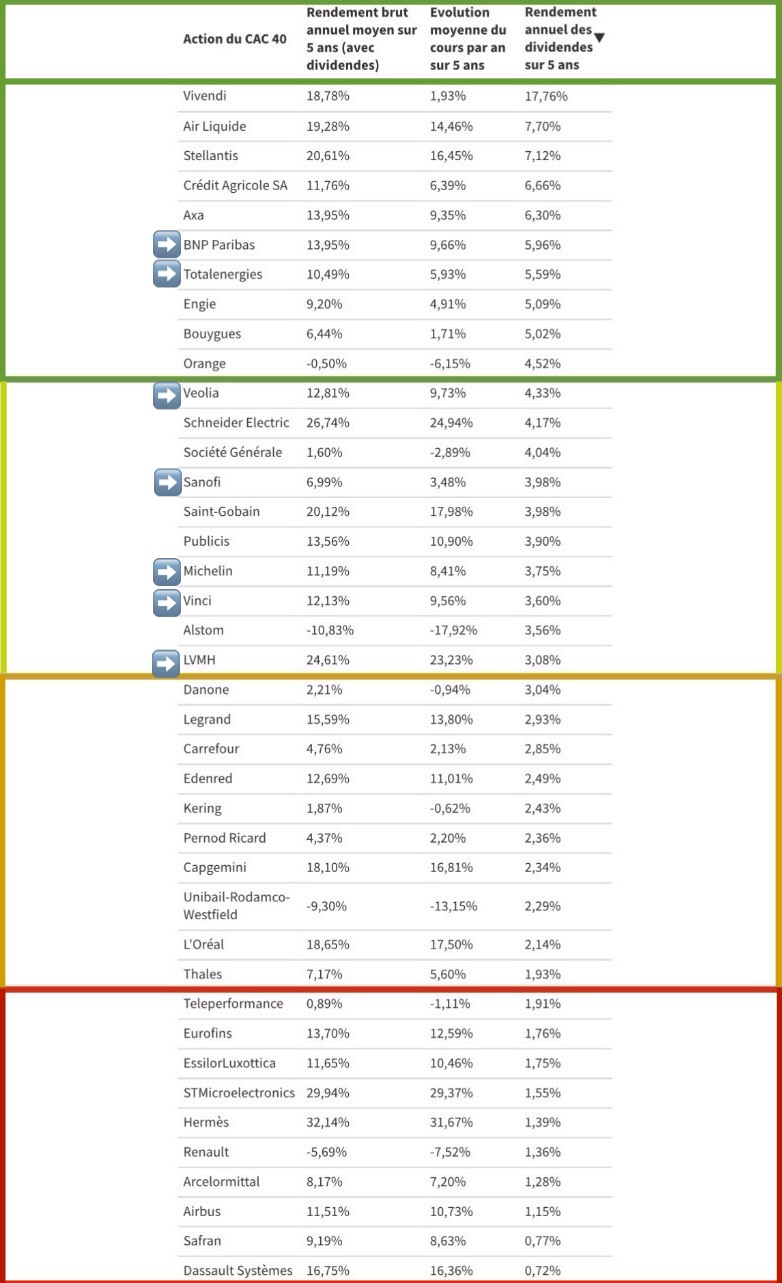

Salut tout le monde, je passe en coup de vent donc pas le temps de faire une grosse réponse comme les collègues qui s’en sont chargé. J’en profite juste pour dire que je suis complètement d’accord avec @mickaelkel et je te met un petit tableau qui peut être utile pour aller en ce sens ! Il a l’avantage de ne pas ce focaliser UNIQUEMENT sur le rendement il donne aussi la performance ![]()

Merci pour vos retours ! Je me sens déjà moins isolé. ![]()

A.V en GP, c’est surtout dans un objectif de transmettre un peu de capital au cas où.

Les SCPI, c’est un peu pareil, mais je n’envisage pas de continuer à investir beaucoup dessus.

En PF, il n’y a aucun impôt sur les revenus, et je ne vois pas trop l’utilité d’ouvrir un PEA, d’autant plus que j’ai constaté qu’ouvrir un PEA en étant résidant de PF, cela semble difficile voire impossible. En tout chez Nalo ou encore Yomoni, ce n’est pas possible. Mikaelelkel, dis moi comment stp !

C’est comme ouvrir des comptes sur des banques en ligne ou chez des courtiers, je m’y casse la tête depuis plusieurs mois. Il n’y a que chez Monabanq ou en core Sogexia que j’ai pu facilement. Les autres comme Fortuneo, Boursorama, N26,… c’est impossible ! Idem pour les courtiers : le plus intéressant quand on est expatrié, c’est Interactive Borker. Enfin bref, tout ça pour dire que quand on réside en PF, il y a beaucoup d’avantages, mais pas vraiment dans le domaine des finances. Il n’y a que 4 banques ici : trois qui ont des tarifs de gestion et de fonctionnement démesurés et une, Marara Paiement (celle ou j’ai domicilié mon compte) qui n’est pas vraiment une banque. Impossible, par exemple, d’effectuer un virement SEPA sur un compte, autre que métropolitain. Je dois donc d’abord virer sur le compte Monabanq, puis sur le compte en Allemagne, Italie, etc…

" prepare une chambre y en a de nous qui vont arriver te former en live ![]() … la Polynésie

… la Polynésie ![]() " => pas cap ?

" => pas cap ? ![]()

En tout cas, vos retours me font comprendre qu’investir uniquement en ETF serait un mauvais choix vu la durée. J’ai constitué un premier portefeuille composé exclusivement d’ETF que j’aimerais vous partager si j’y arrive. Je dois le modifier en y incluant des actions à fort potentiel de croissance et de rendement, mais vos avis me permettront de confirmer (ou d’infirmer) mes choix d’ETF.

« en investissant 3k par mois, pendant 6 ans, à 7% de rendement, on se retrouve avec 282k en 2030… » : ce serait formidable ! Merci @vivien.faim.2.financ

Mon projet, c’est surtout d’obtenir une rente d’au moins 2000€ en 2030, qui ajoutée aux 1500/1600 € de retraite me permettrait d’arrêter de travailler (un collègue qui a intégré la fonction publique sur le tard, comme moi, va pousser jusqu’à 67).

Merci @kvnvst pour le tableau, je vais m’en inspirer pour améliorer mon portefeuille.

Encore merci pour vos messages. ![]()

PS : La Polynésie Française, c’est grand comme l’Europe et j’habite aux Marquises. ![]()

Est-ce que tu as essayé XTB ?

2000 euros par mois de dividendes dans 5,5 ans ca me parait impossible. Après si tu veux une partie de ton PF chaque mois pourquoi pas mais c’est pas la même stratégie à avoir ! (ou alors faire un hybride des 2 !)

Oui j’ai essayé XTB. J’y ai ouvert un compte également. Je trouve d’ailleurs que leur interface est plus simple et conviviale. En plus, tout est en français et le support est très réactif.

Je n’ai encore rien investi sur aucun des deux courtiers de toute façon.

Par contre, XTB a peu d’ETF, mais probablement que les plus importantes y figurent.

Quelle stratégie, dont tu parles, verrais-tu par ex ? 2000 €, ça me paraît aussi assez compliqué à atteindre.

Mais j’aurai aussi des biens immobiliers en parallèle qui devrait également assez raisonnablement compléter la rente mensuelle.

Je compte par ailleurs acheter des crypto (BTC surtout) pour au moins 300€ / mois. Qu’en penses-tu ?

Je viens de vérifier.

Pour ouvrir un PEA, il faut être résidant fiscal français, ce qui n’est pas le cas quand on vit en Polynésie.

Donc c’est mort pour moi. ![]()

Avec plaisir, à titre personnel étant sur une stratégie dividendes avec quand même un objectif de croissance convenable je me suis orienté sur ces 7 là. Je ne privilégie clairement pas le top 10 du rendement je préfère les dividendes sur et croissant sur du très long terme ![]()

![]()

Merci beaucoup !

Ben mince, pas de pea dans les tom j’apprends un truc ![]()

pour revenir a ce que nous disions, tu sera très bien avec ibkr, prends pas trop de courtier ca ne sert a rien.

Commence juste a regarder, te renseigner, suivre, et te former sur un ou deux titres fréquement cité ici. Avec moning, surtout en pro, tu trouveras pas mal des infos nécessaires.

gaveuse de div et/ou div croissant et tu devrais atteindre tes objectif comme la montré @vivien.faim.2.financ

XTB est un de mes courtiers et j’en suis tres satisfait. Le seul petit point négatif est qu’il ne propose pas de fraction d’achat.

La liste des ETF est « limité » ( que 3500 ETF de souvenir ![]() )

)

Pour la stratégie (mais c’est que mon avis perso et pas un conseil), je pense une fonciere coté (Realty Income, avec 2/3 entreprises avec des rendements assez elevés mais surtout trés sur (par exemple JNJ, Chevron ou Coca/Pepsi) avec 2/3 ETF distribuant (idéalement mensuellement), ca devrait faire l’affaire !

![]()

![]() merci @mickaelkel

merci @mickaelkel

Pourrais tu développer ton conseil stratégie, car c’est un peu du charabia pour moi ![]()

Merci

XTB, pour info, n’a que 260 ETF et il y a beaucoup d’actions qu’ils ne proposent pas. Pas d’obligations également.

Ayant créé mon premier compte chez eux, je trouve qu’ils sont très réactifs et il est possible de dialoguer par mail avec un conseiller qui est d’office attribué au client.