Bonjour, j’ai connu le blog grâce a mon fils @timothe

J’aimerais vous faire part de ma situation et avoir vos conseils :

Je suis à l’aube de mes 50 ans, mariée avec trois enfants

J’ai construit depuis bien longtemps un patrimoine immobilier de 4 appartements

Sous les conseils de mon fils, j’ai ouvert mon PEA en début d’année où j’ai déjà investi pour prendre date et essayer la bourse. (Voir ci-joint le portefeuille)

J’ai également de l’argent qui dort sur des comptes environs 80k.

Je suis assez, inquiète de laisser autant d’argent sur les comptes qui ne prospère pas d’autant plus que les taux diminuent…

Je commence également à en avoir un petit peu marre de l’immobilier entre tout ce qui est location, travaux, impayés, etc.

J’aimerais avoir vos conseils sur ma situation, est-ce que je pourrais éventuellement faire en ayant un objectif d’avoir quand même de l’argent qui tombent régulièrement afin d’en profiter ou de le réinvestir

Bien évidemment, je suis au courant qu’il faut attendre 5 ans maintenant pour pouvoir récupérer l’argent et profiter de l’avantage fiscal que offre le PEA.

Avec 4 appartements et 80k€ sur des comptes, je pense que vous devriez contacter un gestionnaire de patrimoine pour obtenir de bons conseils en fonction de vos objectifs (revenus à la retraire, transmission…)

Comme @d11, un conseiller en patrimoine me semble judicieux.

Prendre du recul et en voir plusieurs est necessaire, certains etant extremement obtus dans leurs convictions. Il dpit vous conseiller pas vous diriger.

Pour la bourse tres bien d’en faire surtout via pea.

Ne.pas aller trop vite la ici non plus meme si c’est parfois grisant.

N’investir que dans les boites que l’on connait bien. Vous en avez pour le moment assez, continuer a les « apprendre » en profondeur.

Un peu d’etf pour garantir un minima de stabilité relative me semble necessaire.

50 ans c’est la pleine epoque du mix dividende-croissance.

Le per a un peu plus d’importance (ratio cours du titre / benefice de l’entreprise) essayer d’avoir un maximum sous les 15, max 20, meme si quelques ecart peuvent s’accepter. On achete pas des actions pour qu’elles donnent leurs jus lorsqu’on aura 75 ans et plus.

Le portefeuille est joliement fait pour le moment. Bravo.

serait il judicieux d’augmenter au fur et à mesure mon portefeuille ?

prendre du EWLD par exemple pour me garantir un dividendes et un ETF en même temps ?

Le dividende de l’EWLD ne rapportera quasi rien, il ne faut pas le prendre pour ça. En plus ça occasionnera des frais que tu devras payer quand tu voudras réinvestir les div qui tomberont sur ton PEA.

Autant prendre un accumulant plutôt qu’un distribuant, comme WPEA ou DCAM

Les valeurs que tu as choisies t’apporteront déjà du dividende, Total sera très bien dans ce rôle

Au boulot le responsable de l’endroit où je bosse a un patrimoine d’environs 800 000€, il a un gestionnaire de patrimoine qui ne lui a jamais parlé du PEA en 10 ans, il a acheté récemment 1100 actions TTE et souhaite compléter sa ligne jusqu’à 3000 à la vente d’un de ses bien immo dans quelques mois. Je dis ça je dis rien, mais il a un peu les boule d’avoir payé autant un gars qui ne lui a jamais parlé de l’existence du PEA alors qu’il ce fait matraquer par les impôts…

Après avec 80 000€ sur PEA tu as pleins de possibilités, pour du rendement rapide perso je pourrais partir sur du :

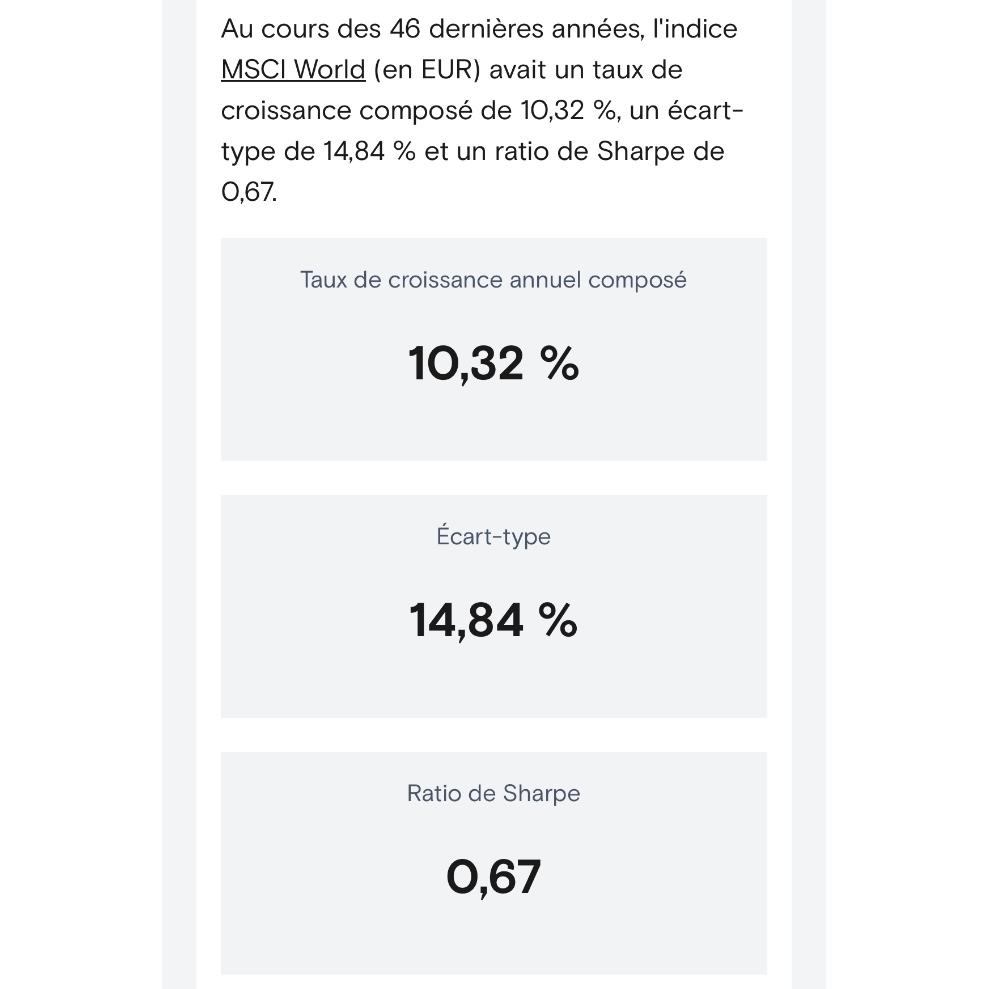

Car c’est le seul ETF à dividende World sur PEA, qu’il expose aux actions mondiale et au dollars et que quand tu n’a pas besoins d’encaisser les dividendes tu peut les mettre sur le World qui fait 10% depuis 46 ans. Et il ne rapporte pas rien en dividende il rapporte peu, et sur de grosses sommes peu ce n’est pas si mal. Donc à plus de 50 ans, dans une optique dividendes c’est effectivement celui que je prendrais, en rappellant que le dividende qu’il a versé en 2024 n’était pas complet, il est sorti en milieu d’année

Bonjour @guiguii

Je n’ai officiellement pas le droit de conseiller, je ne suis pas CGP.

Ceci n’est donc pas un conseil en investissement.

Mais si j’avais 50 ans, et que j’avais déjà 4 appartements, et environ 80000€ à investir, voila ce que moi je ferai :

Je me noterai quelques actions, ETF … que je souhaite détenir, avec des prix attractifs ( le marché est en haut en ce moment )

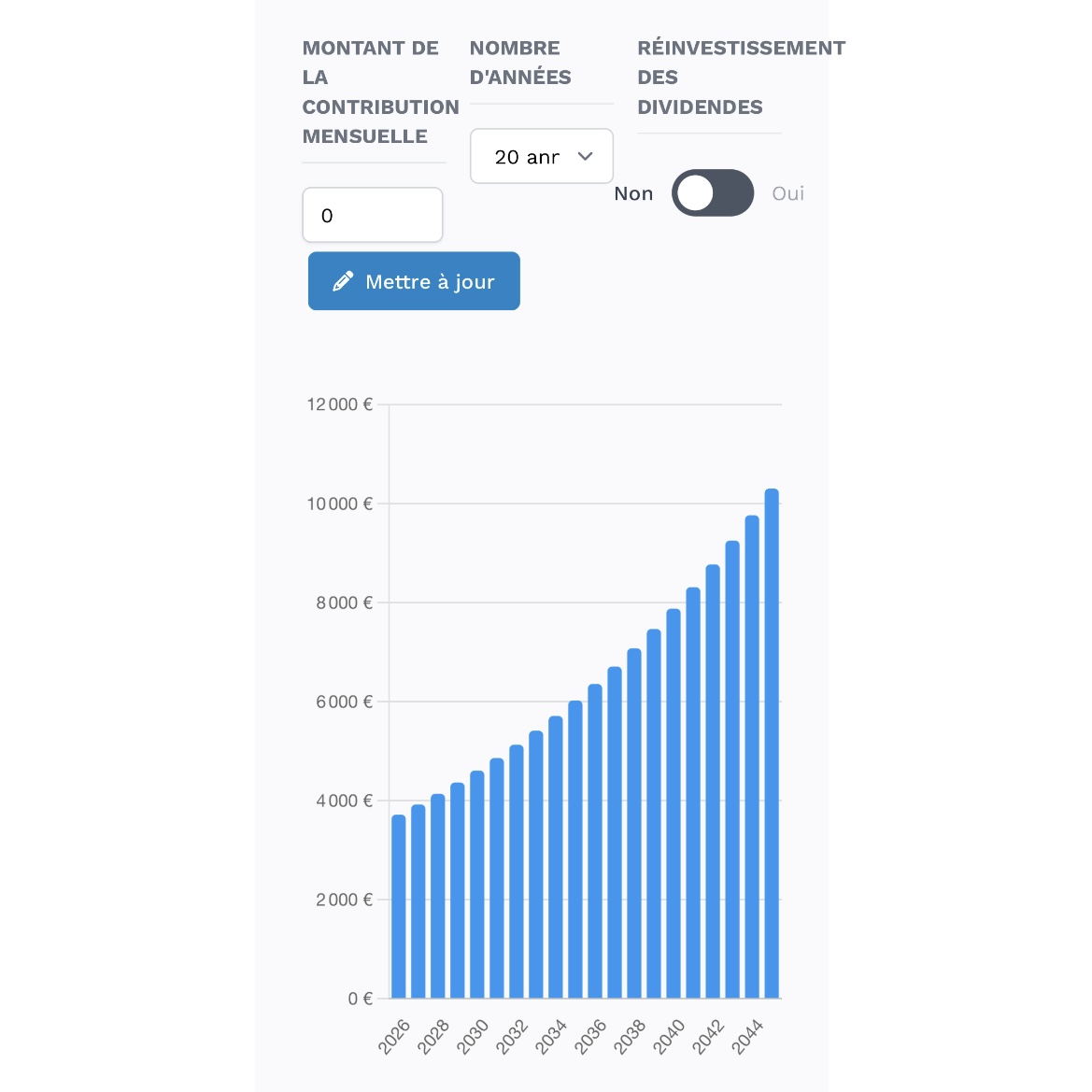

Et je ferai ce qu’on appelle du DCA rationnel.

Je souhaiterai donc investir mes 80000€ sur 5 à 10 ans ( car j’ai encore largement le temps à mes 50 ans sauf accident de la vie )

Si mon ou mes actions,ETF sont au dessus du prix que je désire :

DCA mini ( par exemple (80000/60)/2 soit 650€ si je DCA sur 5 ans ou 325 si je DCA sur 10 ans

Si mon ou mes actions sont au prix que j’ai noté préalablement :

DCA normal ( par exemple (80000/60) soit 1333€ si je DCA sur 5 ans ou 650 si je DCA sur 10 ans.

Si mon ou mes actions sont en dessous du prix que j’ai noté :

DCA agressif ( par exemple (80000/60)x2 soit 2650€ si je DCA sur 5 ans ou 1350 si je DCA sur 10 ans.

Si je n’y connaissais rien, je partirai sur du classique : S&P500 par exemple.

Cela me permettrait d’entrée petit à petit, et si le marché continue à monter tant mieux, je ne suis pas out, cependant, si il y a une correction/récession durant les 5, 10 prochaines années, une grosse partie de mon capital abaissera mon PRU pour compenser mon entrée précoce.

Avec cette échelle de temps, je dormirai relativement tranquille.

D’autre part, avant de faire tout ceci, je me créerai un filet de sécurité, à savoir 3 à 6 mois de frais disponible sur un compte en cas de pépin.

Exactement, l’idéal c’est d’en trouver un neutre, et surtout indépendant si possible. On est bien au-delà du simple choix d’actions ou de discussions autour du PEA.

Un véritable conseiller en gestion de patrimoine réalise une analyse complète de la situation,régime matrimonial, composition du foyer, fiscalité, objectifs à court et long terme, capacité à supporter la volatilité… Il va faire des simulations complète avec des événements potentiels comme le prédécès de l’un des conjoints, et leurs conséquences juridiques et financières.

L’idée, c’est de structurer et d’optimiser un patrimoine dans son ensemble, pas juste de chercher la meilleure performance sur un portefeuille. La réponse apportée doit être personnalisée, en fonction de chaque objectif : retraite, transmission, revenus complémentaires, protection du conjoint, etc

Chaque modification doit être réfléchi car elle a un impact juridique, fiscal et civil, et c’est loin d’être aussi facile que de dire le PEA c’est bien ou « le rendement » aurait été meilleur sur un etf sp500

C’est sûr qu’il existe des CGP peu compétents, la pour vendre du produit, qui s’apparente plutôt à un commercial sans diplôme… mais il y en a aussi de très bons, formés, diplômés, qui apportent une vraie valeur ajoutée avec une approche globale et rigoureuse