Post du soir, bonsoir ![]()

Dans le cadre de mes investissements, je me tourne régulièrement vers des boîtes qui gravitent autour de 5mds de capi.

La dernière en date ? Un spécialiste des services de propreté bien connu des entreprises (industrie, horeca…) : Elis.

Un service pas aussi trendy que l’IA, mais tout aussi essentiel dans cette nouvelle ère post-pandémique (till next time).

A première vue, la boîte réalise 80/90% du CA en Europe (au sens large), dont 30% en France. Le solde provient d’Amérique latine.

Les revenus sont portés par des contrats pluriannuels, ce qui offre une très bonne visibilité. L’attrition est en hausse, mais reste modérée ;

De toutes façons, la demande est pléthorique compte tenu du caractère incontournable de l’hygiène.

Ce qui explique sans doute en bonne partie la capacité du groupe à faire digérer de belles hausses tarifaires (pricing power).

Ces hausses ont permis de répercuter en partie l’inflation énergétique qui a impacté le groupe dans la lignée de l’invasion de l’Ukraine (eh oui, le nettoyage, ça consomme).

L’endettement reste relativement important (séquelle d’une politique d’acquisition dynamique sur ces dernières années) mais évolue dans la bonne direction.

Dans l’ensemble, le marché m’a l’air porteur, et certaines zones géographiques manquent encore à l’appel (Amérique du Nord…) ce qui laisse un bon réservoir de croissance pour le groupe (sans compter d’éventuelles acquisitions).

Des actionnaires (passés ou actuels) pour éclairer ma lanterne ?

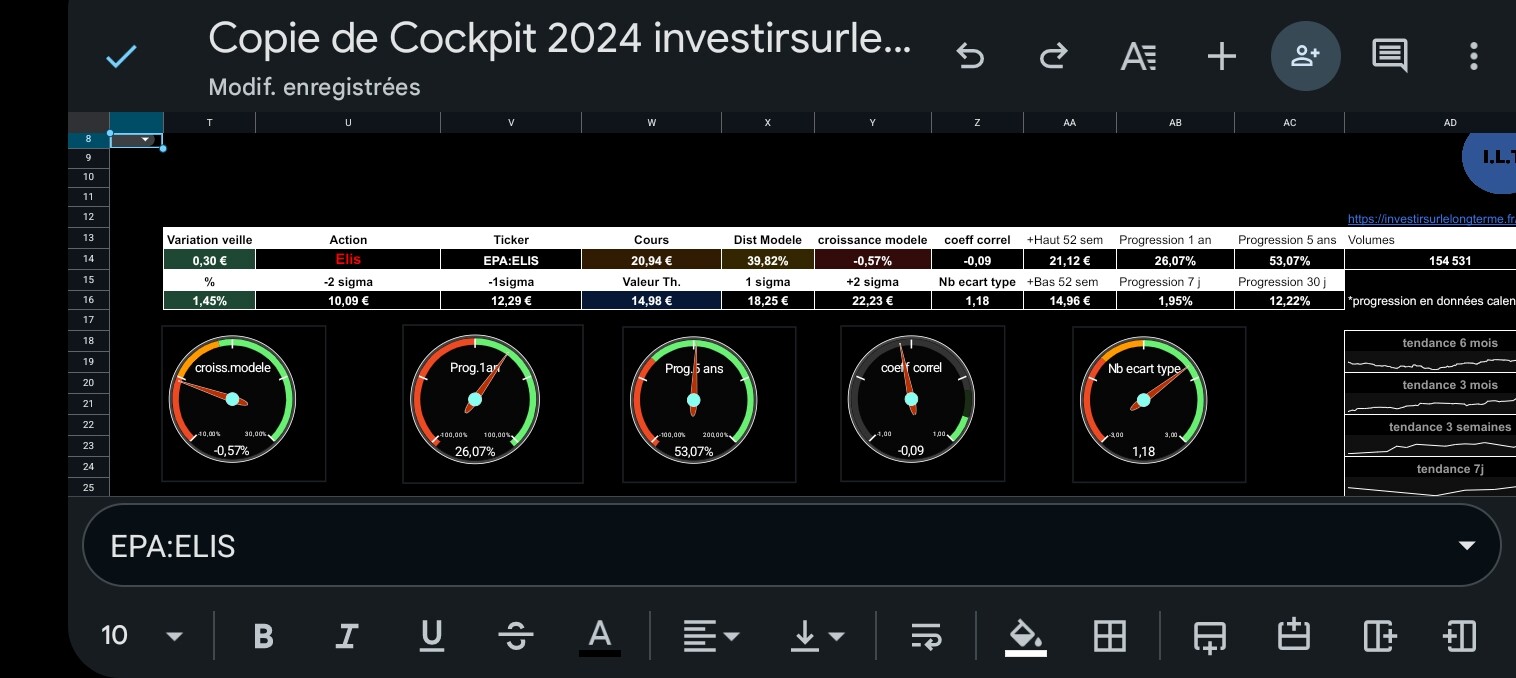

Je joins le « screenshot » de la fiche Moning avec quelques indicateurs clef.