Hello,

La newsletter Zonebourse m’a emmené sur cet article très intéressant ce matin, traitant de Enphase et de la competition naissante avec Tesla. Ce que j’ai lu ne me plait qu’à moitié… ![]()

J’invite tous les actionnaires d’Enphase à en prendre connaissance !

Je mets la version traduite si besoin :

Enphase a également pris un coup, mais a ensuite rebondi… et jusqu’à aujourd’hui, il était au-dessus de l’endroit où je l’avais signalé pour la première fois. Il est désormais en baisse de 6 %, et une grande partie de cette baisse se produit aujourd’hui.

Enphase 2 ans (bleu foncé) / SolarEdge2-year Enphase (dark blue) / SolarEdge

Je n’ai aucune idée de ce qui a frappé le titre, mais quelle qu’en soit la raison, voici ce que vous devez savoir…

Enphase ($ENPH) et SolarEdge ($SEDG) fabriquent des onduleurs, des boîtiers fixés aux panneaux solaires qui convertissent l’électricité du courant continu en courant alternatif afin qu’elle puisse être utilisée pour alimenter votre maison. Ils sont considérés comme ayant un duopole dans le domaine de l’énergie solaire résidentielle.

L’une des raisons pour lesquelles SolarEdge a été si durement touché et est resté en retrait est qu’il est beaucoup plus exposé à l’Europe, où il y avait une énorme surabondance de stocks et une montée de la concurrence de la Chine.

En revanche, 65 % des activités d’Enphase se situent aux États-Unis, qui connaissent leurs propres problèmes liés à l’énergie solaire. Mais même après avoir offert des conseils sévères, Enphase a captivé l’imagination des investisseurs… en partie grâce à ses bons résultats dans le passé.

Ce qui leur manque

Mais il y a un rebondissement dans l’histoire, que ces mêmes investisseurs semblent ignorer. Et c’est la raison pour laquelle mon ami Russell Young de Decameron Capital, son family office, short Enphase. Et c’est pourquoi, malgré sa chute, il continue à la shorter.

De l’avis de Russell, les investisseurs des deux sociétés ne prennent pas en compte l’impact potentiel de la nouvelle batterie solaire de Tesla, la Powerwall 3 (PW3).

Avant d’aller plus loin, je tiens à clarifier une chose : il ne s’agit pas d’un argument haussier pour Tesla, où la « production d’énergie » n’est qu’une fraction des ventes et n’a aucun sens dans le schéma de l’histoire de Tesla.

Il s’agit de Tesla en tant que spoiler potentiel sur le marché solaire, en particulier en Californie, qui représente environ la moitié de toutes les ventes solaires aux États-Unis.

Pour comprendre pourquoi, il suffit de regarder les changements apportés aux règles de « facturation nette » de l’énergie solaire en Californie – connues sous le nom de NEM 3.0, qui sont entrées en vigueur en avril dernier. NEM 3.0 a considérablement réduit les prix payés aux propriétaires pour l’énergie solaire qu’ils produisent. En effet, les services publics ne voulaient plus d’électricité, exigeant que les nouvelles installations solaires soient équipées d’une batterie pour les rendre économiques.

Le hic : avec les batteries, le coût d’un système solaire monte en flèche… selon certaines estimations, doublant le coût par rapport à il y a un an. Les batteries peuvent facilement ajouter plus de 10 000 $ au prix d’une nouvelle installation. Et, avec des coûts de financement plus élevés, allongez considérablement la période de rentabilité.

Prix, prix, prix

C’est là qu’interviennent les batteries de Tesla…

Basé sur les discussions de Russell avec les installateurs – couplées aux prix qui commencent à apparaître en ligne – le PW3 réduit considérablement le coût d’un système de batterie en incluant un onduleur *dans * la batterie elle-même, plutôt que sur le côté de la maison. C’est un grand changement. En conséquence, le PW3 est plus facile à installer que les autres systèmes, ce qui le rend également plus rentable pour les installateurs.

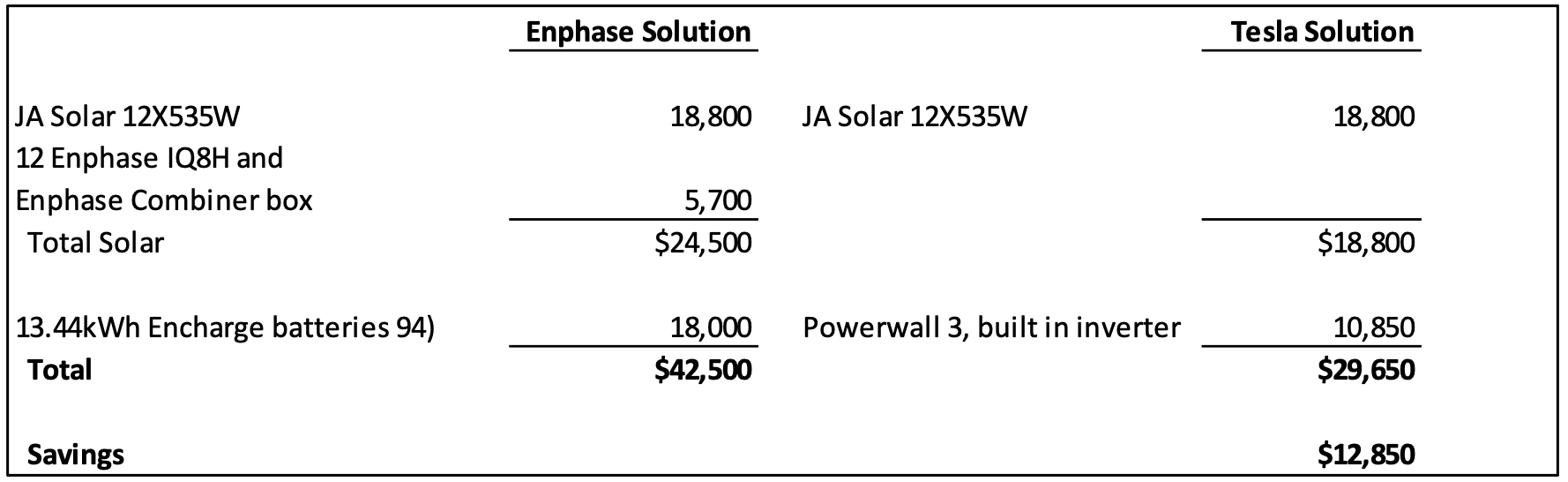

En effectuant son travail sur le terrain, Russell affirme que les installateurs lui ont dit qu’un système typique de 6 400 kWh avec un PW3 permettait au propriétaire d’économiser 12 850 $ par rapport à un système Enphase traditionnel dont le coût était de 42 500 $. Cela représente une économie de 30 %. Pour mieux l’illustrer, il a réalisé ce tableau…

C’est pourquoi, malgré ce que l’on peut penser de ses voitures ou de son stock – ou même d’Elon Musk – la marque Tesla est un vendeur potentiellement puissant à la table de la cuisine lorsque le vendeur de produits solaires se présente… d’autant plus que les prix du système ont grimpé en flèche. Après tout, tout le monde a entendu parler de Tesla qui, contrairement à Enphase, fabrique ses propres batteries ; peu de propriétaires ont entendu parler d’Enphase.

C’est une question que même les analystes commencent à se poser, comme ce fut le cas lors de la dernière conférence téléphonique sur les résultats d’Enphase. Dans une référence apparente à Tesla, l’analyste a demandé…

S’il s’agit d’une batterie concurrente dotée d’un onduleur solaire central intégré, voyez-vous une sorte de menace dans certaines de ces zones géographiques à fort attachement où nous pourrions assister à un changement de préférence par rapport à l’architecture électrique ?

Raghuveer Belur, directeur des produits d’Enphase, a répondu, en partie….

Nous avons une proposition de valeur très forte vis-à-vis des topologies d’onduleurs centralisés ou string, de meilleures performances, une fiabilité bien plus élevée, beaucoup plus simples à concevoir, installer et entretenir, ainsi qu’une sécurité liée à l’absence de courant continu haute tension dans notre système.

En d’autres termes, il estime que le micro-onduleur – et pas n’importe quel micro-onduleur, mais celui d’Enphase – est meilleur.

Et peut-être que c’est le cas… ou que c’était le cas . Divulgation complète : Russell et moi avons tous deux des onduleurs Enphase dans nos maisons en Californie – tous deux installés il y a quelques années, alors qu’il n’y avait aucun doute sur le type d’onduleur à acquérir…

Et même alors, après avoir écouté des heures et des heures les arguments de vente de différentes sociétés solaires, la décision se résumait souvent au type d’onduleur.

Le problème pour Enphase, selon Russell, c’est qu’avec les nouvelles règles californiennes, tout a changé…

Tirer sur une ficelle

Désormais, l’onduleur string de Tesla agit davantage comme un micro-onduleur. Les anciens systèmes d’onduleurs à chaîne reliaient chaque panneau solaire entre eux, de sorte que l’ombrage d’un arbre sur un panneau faisait tomber l’électricité produite sur chaque panneau, ce qui avait un impact considérable sur les performances du réseau.

Il semble que Tesla ait résolu ce problème grâce à une technologie qui imite les micro-onduleurs. Tesla affirme dans un livre blanc que son système entraîne un retour sur investissement supérieur dans 92 % des installations résidentielles.

Les installateurs disent également à Russell que les modifications apportées aux codes du bâtiment sont plus favorables aux onduleurs string.

Sous l’ancien régime, les micro-onduleurs étaient supérieurs car ils maximisaient la production d’électricité au moment où elle était la plus chère. Vous pouvez le constater dans le cours de l’action d’Enphase, qui, à son apogée, était presque le triple de son niveau actuel. Mais dans ce nouveau monde solaire, les batteries sont au centre d’une installation solaire – désormais souvent présentée comme un système énergétique plutôt que comme un système solaire – et l’approche de Tesla offre ce qui semble actuellement être un retour sur investissement supérieur.

Conclusion…

La question évidente est de savoir si Enphase se retrouvera dans une guerre des prix. Avec des marges opérationnelles d’environ 22%, la nécessité de baisser les prix pourrait constituer un choc sur la rentabilité.

En conséquence, le drapeau rouge demeure.