Attention tu vas énerver @mickaelkel ![]()

Oui ce sera sûrement de la fraction pour commencer

Attention tu vas énerver @mickaelkel ![]()

Oui ce sera sûrement de la fraction pour commencer

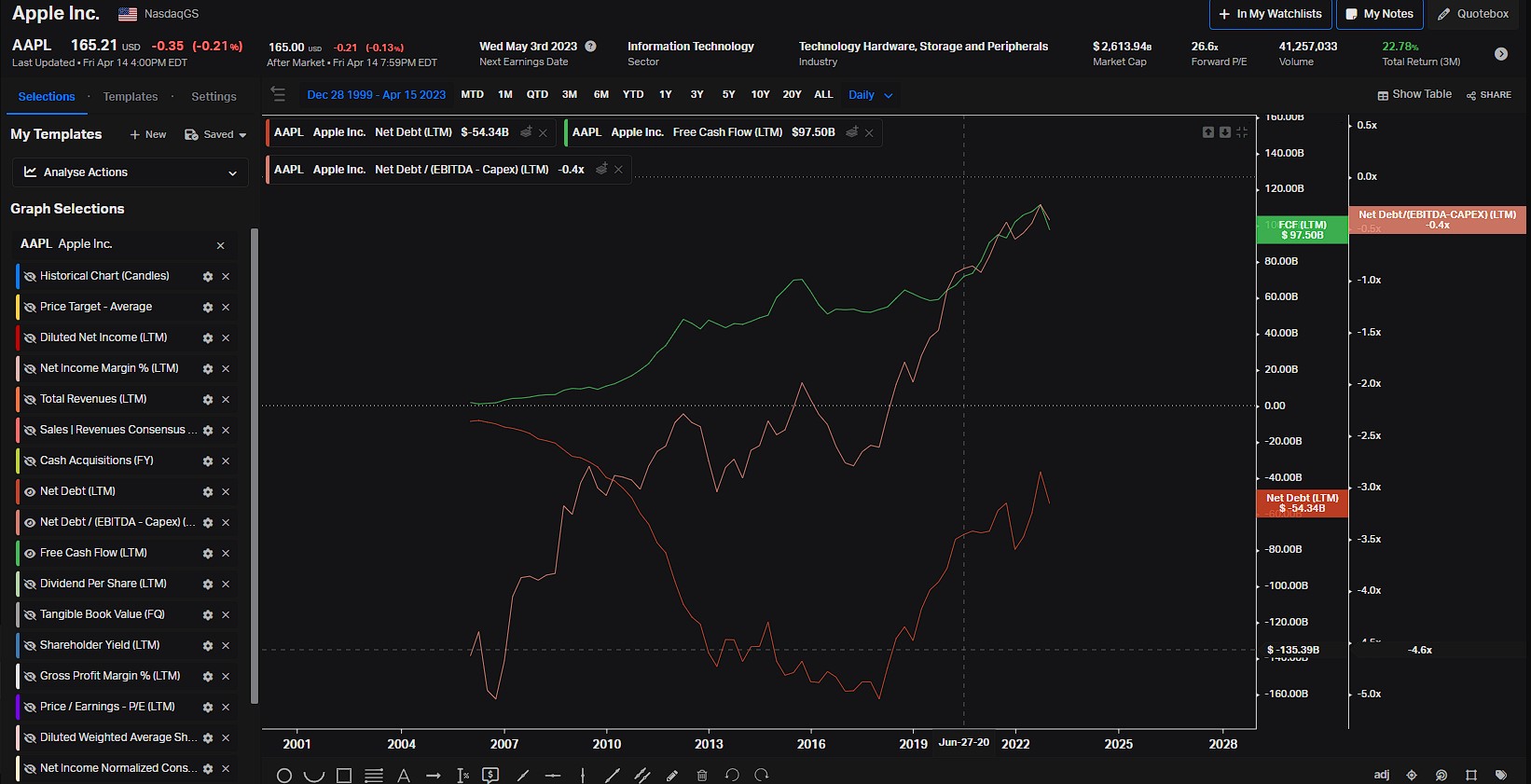

Apple endetté ??

S’il vous plait un peu de sérieux avant de dire des choses comme ca … il faut vérifier vos sources ! ![]()

désolé loic mais faudrait surtout apprendre à se servir des indicateurs ![]()

on parlait de dette long terme et tu montres un chart avec la dette nette (ajusté du cash il me semble).

Oui Apple a énormément de cash (la position en cash couvre totalement la dette du coup) mais se trimballe un grosse dette aussi.

Le cash n’a pas pour unique vocation de rembourser la dette, il doit pouvoir servir à investir dans leur appareil productif, la R&D (ça leur ferait du bien d’ailleurs, comme l’impression que ça fait 3 ans qu’il sorte la meme daube à un smic ![]() )

)

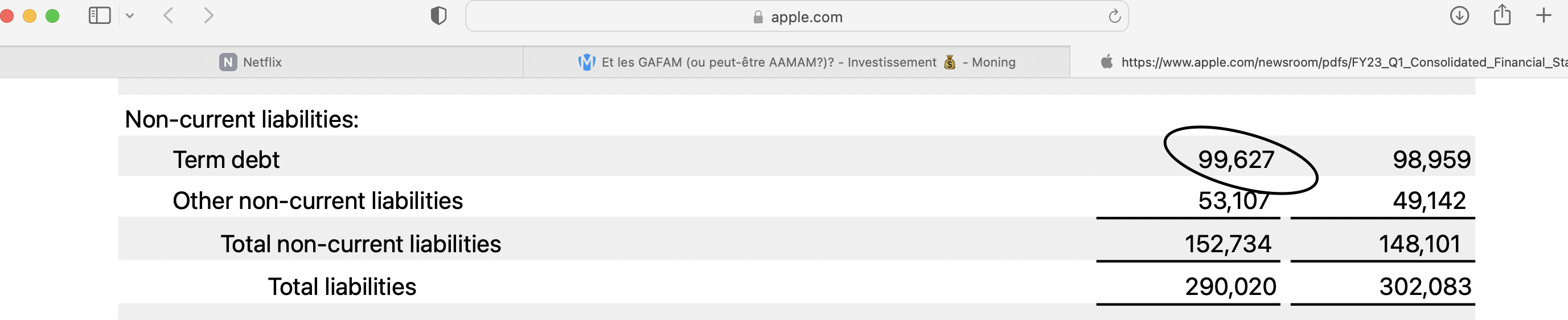

Je te mets le lien juste en dessous ![]()

Certes comme toutes les entreprises qui se développent (acquisition, recherches, etc…) elles ne le font pas entièrement avec leur cash … mais à la fin ce qui compte et ce qui nous intéresse c’est de savoir en combien de temps elle peut rembourser sa dette (si elle le peut) non ?

Et dans le cas d’Apple, ils pourraient le faire seulement avec les FCF !

Donc théoriquement Apple n’est pas endetté et ce ne serait pas le bon terme à utiliser pour cette société ![]()

Salut Loïc,

Effectivement je ne pense pas souvent à regarder la Dette nette, c’est intéressant aussi !!

En effet comparé au FCF les Gafam peuvent rembourser leur dette en un an grosso modo, c’est dérisoire… Sauf Amazon encore une fois, qui mettrait plus de temps.

Donc la conclusion reste identique, ils auraient à mon avis dû plutôt parler de la dette d’AMZN que celle de la Pomme ^^

J’utilise rarement le ratio Net Debt/(EBITDA-Capex), tu l’utilises à quelles fins ?

Salut @anquietas,

Personnellement, la dette nette, est l’indicateur financier, dans le partie dette, que je regarde le plus ! Il permet de se rendre compte de la dette réelle des entreprises étant donnée qu’on l’obtient en enlevant le cash et liquidité de la boite ! (dette nette = dette court terme + dette long terme - cash et liquidité) !

Une boite qui aurait tout simplement une dette nette négative aurait donc a sa disposition plus de cash et de liquidités !

A l’inverse, une boite avec une dette nette positive, n’a pas assez de liquidité et de cash à l’instant T pour la rembourser ! C’est la qu’intervient le ratio dette nette/EBITDA qui te permet de savoir en combien de temps, l’entreprise peut couvrir cette dette (en vendant des actifs, au augmentant les marges et revenus etc…).

Ce ratio est bien évidemment à mettre en comparaison avec le secteur de la boite et les entreprises concurrentes mais généralement quand le ration dépasse les 5 (donc 5 ans pour rembourser la dette), je me penche plus sur la dette, ce qui la provoquée (acquissions, RED, etc…) et sur les choses mises en place par le management pour la réduire et pouvoir suivre le remboursement !

Oui oui le ratio Dette/Ebitda je l’utilise (et je me penche sur les raisons dès 4 perso ^^), ma question portait sur l’incorporation du Capex dans la formule, tu semblais utiliser le ratio Debt/(EBITDA-Capex) d’où ma question sur l’intérêt de celui-ci ![]()

Oups désolé j’avais mal lu ![]() !

!

J’utilise le ratio effectivement avec le capital expenditure justement pour prendre en compte les investissements de la boîte dans son développement ! Ces investissements auront un impact sur les revenus et donc le cash de boîte donc sur la dette nette ! Du coup ça permet d’avoir vraiment une idée global sur le futur de la boîte

Pas de soucis ^^

D’accord, donc tu considères que le Capex est indispensable et ne pourrait pas servir à rembourser la dette même ponctuellement? Tu utilises systématiquement le ratio avec le Capex ?

Exemple concret, Amazon à actuellement une Dette nette/EBITDA de 1,5, mais une Dette nette/(EBITDA-Capex) de 81! Tu en conclus quoi par exemple ?

Merci ![]()

Je ne connais pas bien Amazon n’étant pas investit dedans mais si je fais un rapide analyse avec ce que je vois sur Koyfin, c’est effectivement complexe car leurs dernières acquissions ou en tout cas leurs coups en développement ont fait s’effondrer leur FCF dans le rouge ! Cela explique qu’on ai une dette nette sur EBITDA-CAPEX de 81 à l’instant T, comme on l’a déjà eu par le passé mais cela rebaissera par la suite !

Le ration nous donne un aperçu si la situation restait comme ca indéfiniment mais heureusement ce n’est pas le cas ![]()

Maintenant le ration sans le capex ne prends pas en compte ces dernières acquissions et donc en tenant compte des derniers chiffres d’affaires et marges, a cet instant T, il ne faudrait seulement qu’une année et demi pour rembourser la dette nette actuelle !

Donc pour le moment, rien d’alarmant, le temps que les investissements soient assimilés dans les bilans et fassent fructifier le chiffre d’affaire, les marges et donc le FCF !

Si pas de changements dans les prochains moins il faudra chercher des réponses dans les bilans et les conférences calls ![]()

la dette nette sur EBITDA-CAPEX sera par conséquen toujours plus élevée et ca permets de prendre une petite marge de précaution également quand on analyse une entreprise

Yessss pigé !! C’est une bonne idée de le voir comme ça ^^

Et en cas de valeurs aberrantes ponctuelles on peut en effet se rabattre sur la version sans capex…

Merci ![]()

Pour le coup je miserai quelques dollars sur un ETF Nasdaq…

Il faut avouer qu’il est proche de la « gourmandise » ! ![]()

Je supporte pas Apple non plus… Mais j’aime son histoire.

très intéressant, j’avais plutôt tendance à séparer les dettes court terme et dettes long terme car les premières font partie du « cycle d’exploitation » et sont moins gênantes car courent sur une année fiscale et n’empêchent pas réellement le développement de la boite si elle est pas trop importante.

utiliser les FCF permet de s’assurer que la boite est réellement capable de payer la dette, contrairement à l’EBITDA qui est purement comptable.

Tant que les FCF restent plus ou moins au meme niveau que les bénéfices on peut utiliser les deux ratios mais si les FCF deviennent négatifs (toujours rechercher la raison), on passe alors aux FCF obligatoirement et ça devient un gros red flag (pour moi).

Oui c’est sur, mais comme Koyfin ne propose pas le ratio Dette / FCF il me semble, c’était plus simple de raisonner sur le ratio dette / Ebitda ^^ Et de toute façon je fuis les boîtes qui ne degagent pas de FCF…

Mais on est d’accords !

tout à fait, à mon sens la marge de FCF (dispo sur zone bourse) est limite le premier critère à regarder quand on veut investir.

J’ai toujours du mal à comprendre comment on peut investir sereinement sur des boites qui perdent réellement de l’argent chaque année (hors éléments exceptionnels) ![]()

C’est aussi très bien comme tu fais de séparer les deux mais ca dépend quand même beaucoup de la boite et du secteur qu’on analyse !

Justement c’est intéressant de se plonger dans ces détails quand il y a une grosse dette et que les ratios évoqués sont gros, au moins tu comprends mieux d’où ils viennent et si il y a des raisons valables a une explosion de la dette par exemple.

Après ca sera à toi d’évaluer le risque, exemple avec Verizon qui investit massivement dans la 5G, a toi d’évaluer si tu veux investir dans cette entreprise sachant que durant les prochaines années les FCF seront moins important mais que potentiellement dans quelques années ca augmenteras considérablement le CA, les marges etc …

Tout à fait. Je suis d’assez près les dossiers T et VZ et y a d’ailleurs pas mal d’analystes qui pensent qu’elles vont réduire leur dividende pour investir massivement ou se désendetter.

Actionnaire de VZ ?

Pas con, normalement plutôt safe car surexposé Apple et crosoft

Je peux peut-être supporter l’idée d’avoir du Apple si c’est dans un ETF ![]()

Effectivement, T l’a déjà fait et s’est une bonne chose si elle veut se développer sereinement et ne pas perdre la course avec VZ et T-Mobile !

Personnellement je suis investi sur VZ, je crois que l’action est sous-évaluée en ce moment et avec tous les investissement qu’ils ont fait, je suis confiant sur l’avenir et leures futures parts de marché ! Et en plus ca fait un peu remonter le rendement de mon portefeuille avec de beaux dividendes en attendant que le cours s’apprécie ![]() ! D’autant plus que je pense que le dividende n’est actuellement pas en danger et pourrait même encore progresser

! D’autant plus que je pense que le dividende n’est actuellement pas en danger et pourrait même encore progresser