dépend toujours des objectifs, s’il faut attendre 20 ans de remboursement d’emprunt c’est très long.

Perso je rejoins d11 si on est un profil investisseur,

si on est plus cygale, ma foi vivre dans plus de confort est un point qui plaira à certains, qu’ils fassent comme bon leur semble.

A titre perso je vise l’indépendance financière au plus vite

J’ai déjà développé ma situation dans mon poste personnel si jamais et j’ai peur de faire doublon, mais rapidement :

32 ans, directeur des opérations (en gros je manage et pilote ^^)

13/14k de salaire mensuel grosso modo

Mon patrimoine :

RP : 290k (150 emprunt)

SCPI : 60k (30 emprunt)

PEA : 85k

Assurance Vie : 12k

CTO : 16k

crypto 10k

cash : 20/30k qui se balade en général

Bonjour à Tous;

Que des beaux Patrimoines et des beaux Parcours, la vie n’étant pas un long fleuve tranquille je vous présente mon « petit » patrimoine.

Pour commencer mon parcours fait d’aléas et d’accidents afin d’avoir la bonne vision de mon patrimoine.

Parcours :

1er Parcours de vie : Militaire 10 ans Mécanicien Avion Chasse dans l’Aéronavale.

2ème Parcours Commerçant 5 ans - Gérant d’un Pub Brasserie - Thème Celtique.

3ème Parcours depuis 2006 Salarié Agent Matrice Statut Cadre Responsable Supply - Planification sous-traitant Airbus.

Les accidents :

2006 - Dépôt de Bilan - Pas de dette mais perte de capital. Environ 180 000€

2016 - Divorce - Vente de la maison Principal Pas de dette mais pas de plus Value - Perte de patrimoine car je suis reparti de zéro ayant tout laissé pour que mon fils vive dans de bonnes conditions. Surprise depuis 2019 Mon fils vit à 100% chez moi…

Je n’ai pas eu d’éducation financière dans ma jeunesse…dommage. J’ai donc fait mon expérience seul. Internet et tuto merci YouTube.

Ma situation familiale de 2000 à 2016 ne m’a pas permis de gérer correctement un patrimoine. 1 salaire pour 5 - (Famille recomposée). C’est chaud.

Tout cela pour dire que mon début d’investissement réel commence en 2016 à 45 ans. J’ai mon ado de 16 ans à charge avec les études à gérer. Mon Salaire est de 3000€ net annuel

Horizon de Placement 15-20 ans

Avril 2016 : Achat de ma Maison Principal - Crédit 1,30% sur 20 ans - TVA à 5,5%. - 65000€ en PTZ. Pas d’impôt foncier sur 15 ans - Prix d’achat 185 000€ - Prix Bas Estimé 246 444€ - Prix Moyen Estimé 276 282€ But Plus de loyer à la retraite.

Juillet 2019 : Achat de mes 1ère Part de SCPI - Corum

Février 2021 : Ouverture d’un PER Yomoni

Février 2022 : Ouverture d’un CTO chez Trading 212 (aujourd’hui 100% chez Trade Républic)

Mai 2022 : Ouverture d’un PEA Bourse direct.

Octobre 2022 : Ouverture Assurance Vie Linxea ( pour Prendre date)

Aujourd’hui je m’interroge sur l’utilité de mon CTO (Mon PER étant En ETF 60% US)

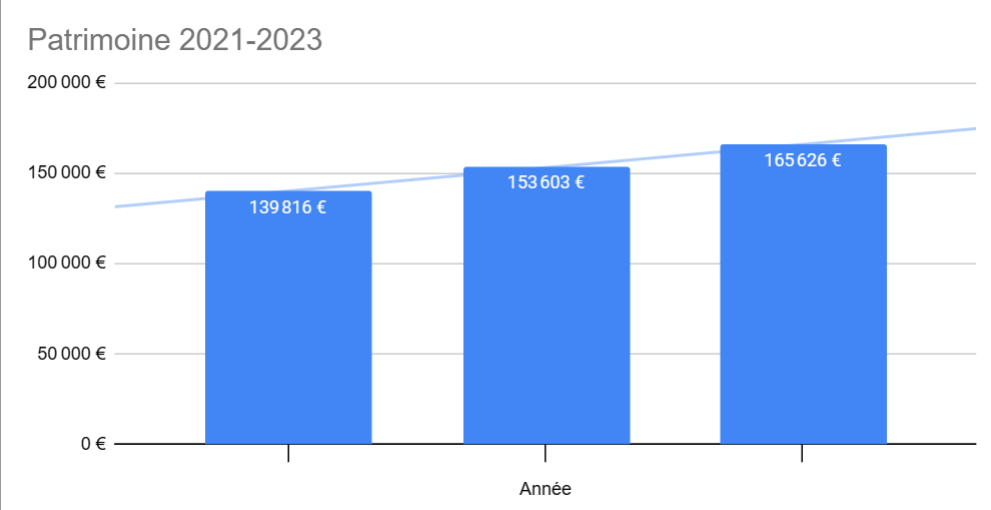

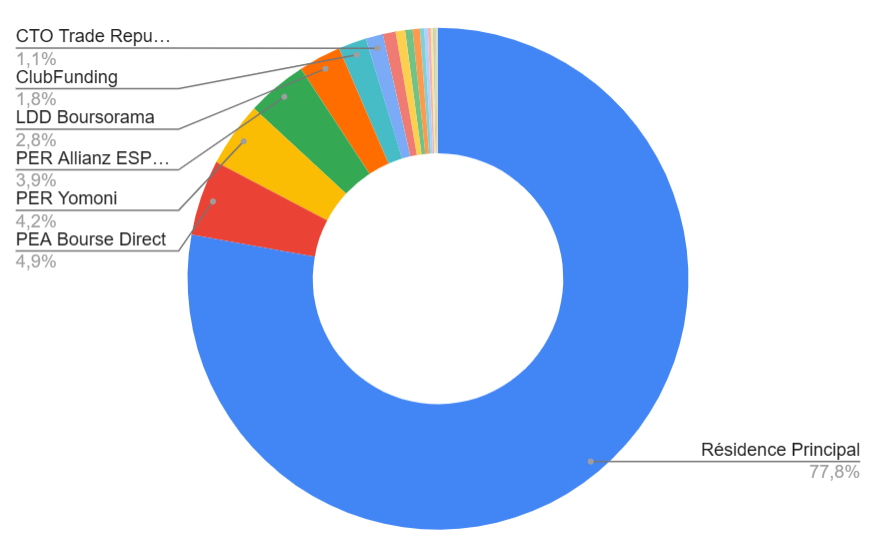

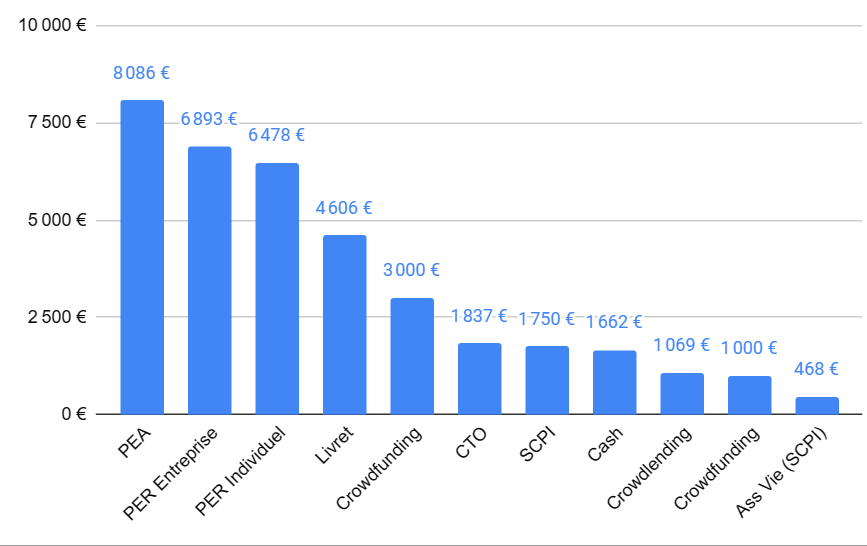

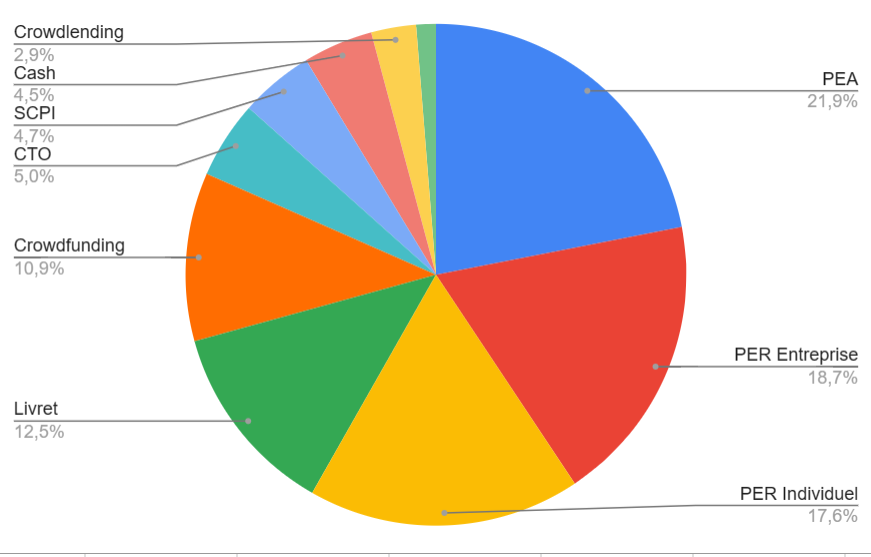

Voilà les fondations cela donne au 07/08/2023 : Patrimoine Net

Mon historique Patrimoine net depuis 2021

Bilan Patrimoine orienté préparation au mieux de la retraite avec transmission de patrimoine en ligne de mire. Vu mon Age c’est pas un gros patrimoine mais on fait comme on peut.

J’espère que mon petit bilan vous servira. Le plus tôt est le mieux, mais vaux mieux tard que jamais. Et surtout protégez vous « Investissez Couvert »

Bravo pour ce partage. La vie réserve quelques fois bien des surprises. Votre parcours montre l’impact des accidents de vie comme un divorce aux effets toujours considérables sur les finances personnelles.

En tout cas, vous préparez votre retraite en étant actif et en ayant conscience de l’état de nos retraites, bravo à vous également.

Y a des patrimoines qui laissent rêveur, et surtout des salaires mensuels a faire pâlir le fonctionnaire d’état que je suis

Dorloth gagne en un mois ce que je gagne en 5 ou 6

Et comme il a été dit plus haut, si vous êtes déjà ici, sur moning, entre 18 et 25 ans, vous allez vous mettre tellement bien si vous restez discipliné.

Franchement si j’avais eu les connaissances que j’ai là à 18 ans… je pense que j’aurai pas fait la meme carriere et j’aurai probablement un enorme patrimoine

13/14k de salaire brut ou net? tu bosses pour quelle entreprise? Bravo en tout cas!

Tu as un objectif d’independance financiere a quel age? On a un profil assez similaire meme si j’ai plus investi en bourse et moins dans l’immobilier.

Perso j’ai 36 ans et un salaire confortable (presque 9k/mois net) avec objectif d’etre independant financierement dans 5-7 ans

hello, ça c’est un peu compliqué pour moi. (je ne connais pas le fonctionnement en France)

mon parcours en résumé :

J’ai un diplôme d’ingénieur industriel avec option informatique. Etudes de bac+4 à l’époque, qui sont devenue bac+5 maintenant. Niveau universitaire, mais en haute école (plus petit).

J’ai bossé 15 ans dans une ASBL (SMALS) qui travaille que pour l’état (sorte de parastatal) mes années d’ancienneté ont donc été considérée comme du public. (quand tu viens du privé, c’est 6 ans max). J’ai passé un concours niveau A à bruxelles (SELOR, sorte de comité de sélection pour le niveau Fédéral et le Régional (Wallonie).

j’ai obtenu un poste A6/2 statutaire : paye plus basse mais meilleure pension et meilleure protection en cas de maladie.

Je suis chef de projet en informatique. Les niveaux de salaire sont publics, tu peux trouver un code Larcier qui te donne tout, c’est transparent : tu connais le niveau et l’ancienneté (et les conditions familiales, enfant, handicapé etc) et tu as le salaire.

Je passe A4/1 contractuel, la pension sera moins forte qu’un statutaire de niveau équivalent mais comme je monte de A6/2 à A4/1, mais pension reste la même (mais salaire plus haut)

Voila, donc je ne connais pas votre système en France… mais tu peux sans doute comparer

Creer un fond d’investissement n’est pas une mauvaise idee encore faut il que le « fondateur » Ne se gave pas sur le reste de la communauté

Je lis vos messages et honnêtement il faut arreter de se dire "si j’avais eu "mon etat d’esprit a 18ans ce serait different. Meme si vous avez 30/40 ans il reste énormément de temps pour epargner et investir et puis au moins vous avez profité plus qu’une personne qui epargne 50% des 18 ans.

hello,

En fait, les intérêts composés vont fortement dépendre du temps d’investissement.

Donc si tu compares quelqu’un qui investi à 20 ans jusque 30 ans, puis qui s’arrête d’ajouter et qui regarde son capital à 60 ans, et quelqu’un qui investi de 30 ans à 40 ans et regarde son capital à 60 ans, la différence, grâce aux intérêts composés est énorme. (j’ai vu ça chez Xavier Delmas je pense).

D’où les regrets de tout le monde de n’avoir pas su « plus tôt ».

Mais oui, il n’est pas trop tard pour investir, et en général on a plus de moyens à 40 ans ou 50 ans qu’à 20 ans.

Je suis bien d’accord avec toi mais pourquoi toujours se comparer tout le temps? Pourquoi toujours regretter ses actes ?

Et puis si par exemple il etait sur du livret A il y a 10 ans… Des annees 2000/2010 le taux etait d’environ 2%, certes moins performant que certains etf certe mais a 40 ans comme tu le dis plus de finance et il aura pu profiter a ses 20 ans. Car ces le probleme de toujours se plaindre, a 40 ans « ah si j’avais su a 20ans… » Et a 60 ans "ah si j’avais su a 40 ans j’aurais plus profiter maintenant je suis malade… "

Profitons de notre vie, chacun de nos choix est propre a nous. Perso j’investis la majorite de mes ressources et partir une seule fois par an en vacance me convient… Il ne faut rien regretter de nos choix.

Excuse moi d’intervenir mais je ne vois pas ce qu’apporte ta contribution et je n’arrive pas a comprendre le sens de ton intervention a part rajouter des plaintes aux plaintes.