Bonjour,

Je cherche des avis sur l’action EURONEXT pour diversifier mon portefeuille cote finance.

Merci

Bonjour,

Je cherche des avis sur l’action EURONEXT pour diversifier mon portefeuille cote finance.

Merci

Salut Thibault tu dispose de quoi en portefeuille côté finance?

Je possède axa

Il y a Allianz qui m’intéresse mais je m’expose au même secteur activité. Je trouve euronext une bonne alternative pour m’exposer sur un autre domaine.

Euronext a un avantage compétitif ? A choisir entre les 2 je choisirais Allianz les assurances y en aura toujours besoin de plus le dividende de Allianz reste juteux même avec la retenue a la source

Je suis également actionnaire Axa (une de mes rares ligne verte) et aujourd’hui je viens d’ouvrir une petite ligne AMUNDI avec un pru plutôt intéressant de 47,50 € et un dividende élevé qui paraît sûr.

Je n’ai rien contre Euronext mais je t’encourage à regarder attentivement Amundi (filiale à 69,5 % du Crédit Agricole).

Euronext est une bonne entreprises. Et son avantage concurrentiel ? C’est juste la principale place boursier d’Europe.

C’est une entreprise qui cherche à grossir et prendre des part de marché (donc une entreprise de croissance dans le secteur financier, assez rare au final).

Elle a racheté récemment la bourse d’Italie.

Elle baisse actuellement en bourse car les investisseurs attendent de voir si l’intégration se passe bien ( un peu comme Veolia en ce moment).

Je pense que ne pas croire en cette entreprise, c’est comme ne pas croire en la bourse. Sur ton pea, il achète tes action via Euronext ! Les bourses de Paris, amsterdam, Bruxelles, Lisbonne, Dublin, olso… Et maintenant l’Italie sont à elle.

Bref, je pense que dans le futur elle fera partie du CAC 40. Je prends pas de gros risque vu qu’elle fait déjà parti du CAC next 20.

Après, c’est qu’un avis perso. Les bourses vont peut être s’effondrer ![]() ( tout le monde crie au krach).

( tout le monde crie au krach).

Ohé bof pas convaincue mais ça reste mon avis perso c’est pas un besoin dans la vie de tout les jours je trouve les assurances plus rassurant y en aura toujours besoin après je peut me tromper a voir sur le long terme perso en finance si je devais en prendre 2 ça serais Allianz axa bonne soirée

C’est une entreprise qui me plait énormément à ce prix là, la vulnérabilité d’Euronext est son exposition aux volumes de transaction comparé à LSE et DB. Elle fait moins de marge mais plus de volume, néanmoins, je trouve la stratégie intéressante en terme d’acquisition, évidemment, rendez-vous dans quelques années ![]()

J’imagine que plus les echanges se multiplient, plus la société gagne de l’argent non ?

Parce que la bourse se democratisant de plus en plus avec les néo courtier, et les contenus de plus en plus accessibles grâce à Youtube et autre, les volumes ne peuvent qu’augmenter au fil du temps.

Et puis avec les bordel économiques, et géopolitiques, concernant particulièrement l’Europe depuis quelques mois, et cela risque de durée un moment encore, les places Européennes risquent d’être là aussi très actives.

Avec un Euro faible, et des belles valeurs massacrées, on va peut-etre même se retrouver avec un afflux d’investisseur étranger à terme … ![]()

Oublis pas qu’ils touchent a chaque achats.

Et si tout le monde vends, il faut quant meme des acheteurs en face. ![]()

@mc11 . Attention tu fais p’tet une erreur, l’assurance c’est bien, mais entre rechauffement climatique, catastrophes, et autres accident de la vie de tout les jours, a un moment ils ne peuvent plus monter les prix sinon on ne s’ assure plus.

N’etre que pour la finance sur axa et alliance, ca me semble tres leger.

Je me trompe peut être c’est pour ça que je précise mon avis personnel le temps le dira ![]() je ne suis pas fan du faite de posséder 4 actions par secteur je n’en n’est qu’une oui certe les aléas climatiques sont bien présent mais y a pas le choix il faut s’assurer pas d’assurance tes dans la merde

je ne suis pas fan du faite de posséder 4 actions par secteur je n’en n’est qu’une oui certe les aléas climatiques sont bien présent mais y a pas le choix il faut s’assurer pas d’assurance tes dans la merde

et hop ça aussi c’est plutot bon.

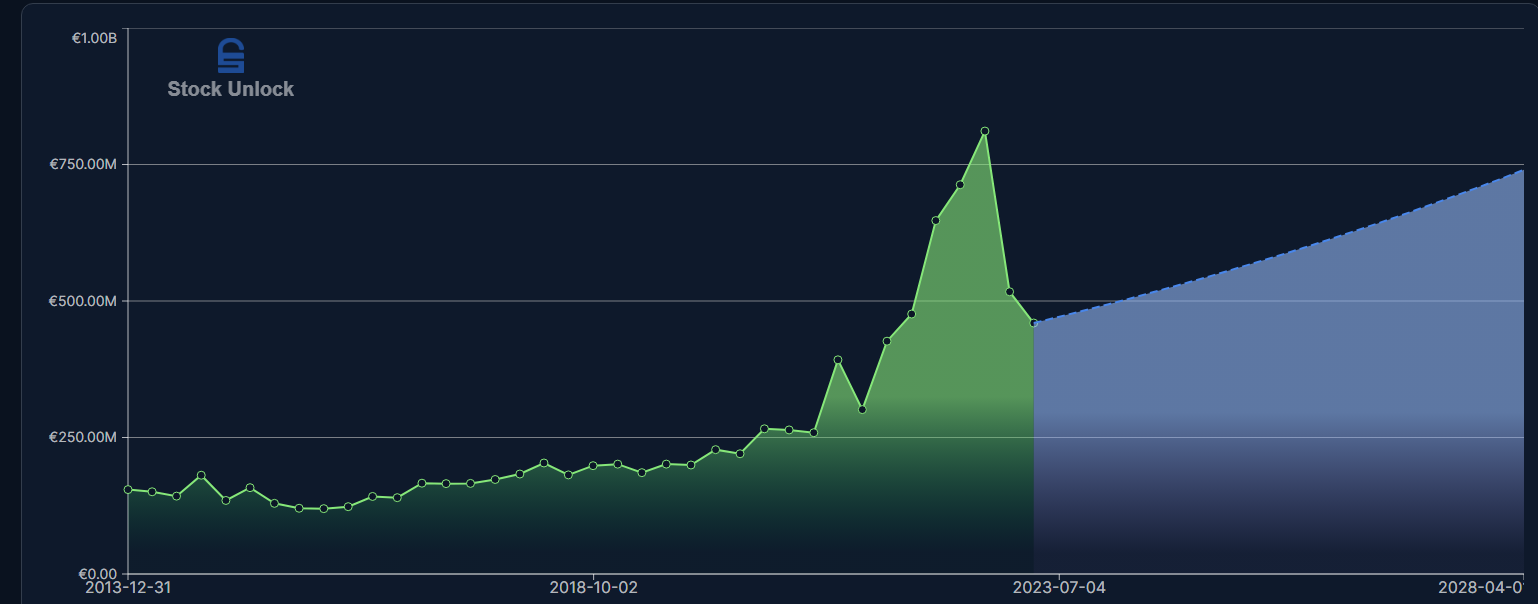

Le chiffre d’affaires d’ Euronext pour 2022 se monte à un niveau record de 1,468 milliard d’euros, illustrant la bonne performance des activités non liées au volume, ainsi que l’amélioration de la captation des revenus et de la part de marché du cash trading.

L’EBITDA ajusté s’élève à 861,6 millions d’euros (+90,6 ME, -1,2% pro forma, +11,7% publié) reflétant la poursuite de la discipline des coûts malgré une forte pression inflationniste. La marge d’EBITDA ajusté est de 58,7% (-0,8pts pro forma, -0,7pts publié)

Le résultat net ajusté, part des actionnaires de la société mère, est en hausse de +5,7% à 555,3 ME. Le BNPA ajusté ressort en baisse de -4,8% à 5,21 euros, du fait de l’augmentation du nombre d’actions.

La dette nette sur l’EBITDA publié était de 2,6x à fin 2022, et la dette nette sur l’EBITDA ajusté de 2,4x résultant d’une forte génération de trésorerie depuis la clôture de l’acquisition du groupe Borsa Italiana.

Dividende

Euronext a décidé d’un taux de distribution de 50% du résultat net publié, ajusté de la perte non récurrente après impôts du 3e trimestre 2022 liée à la cession partielle du portefeuille d’Euronext Clearing. Le dividende 2022, représentant un montant total de 236,6 ME, soit 2,22 euros par action, sera proposé à l’Assemblée Générale des actionnaires du 17 mai.

« Grâce à notre discipline de coûts de marque, nous avons dépassé nos prévisions de coûts révisées pour 2022. Nous avons réalisé un EBITDA ajusté de 861,6 ME qui s’est traduit par un BPA ajusté de 5,21 euros. Nous proposerons un dividende total de 236,6 ME lors de notre prochaine assemblée générale annuelle qui se tiendra en mai 2023, représentant 50% de notre résultat net publié, hors impact des pertes NTI », commente Stéphane Boujnah, Directeur Général et Président du Directoire d’Euronext.

Perspectives

En 2023, Euronext s’attend à ce que ses dépenses sous-jacentes hors D&A soient d’environ 630 ME, contre des dépenses sous-jacentes annualisées hors D&A d’environ 620 ME au second semestre 2022. La légère augmentation des coûts résulte uniquement des coûts liés aux initiatives de croissance des revenus non liées au volume. Les économies et les synergies compensent entièrement l’inflation et les coûts de développement des affaires.

A l’acquisition du groupe Borsa Italiana, 34,1 ME de synergies annuelles cumulées ont été réalisées grâce aux efforts de restructuration et à la migration du Core Data Center. 9,7 ME de synergies annuelles courantes ont été réalisées au 4e trimestre 2022.

Aux prochaines étapes du déploiement du plan stratégique « Growth for Impact 2024 », Euronext revalorise de 15 ME ses synergies annuelles avant impôt 2024 liées à l’intégration du groupe Borsa Italiana. Elles sont portées à 115 ME.Euronext confirme la migration des marchés au comptant de la Borsa Italiana vers Optiq en mars 2023. Euronext a aussi confirmé les phases d’expansion d’Euronext Clearing avec le lancement prévu de l’offre de compensation actions d’ici fin 2023, et de compensation des produits dérivés d’ici le 3e trimestre 2024. Ces projets devraient atteindre environ 70 ME de synergies cumulées d’ici fin 2023, sur les 115 ME ciblés.

En 2023, Euronext prévoit de maintenir pour les transactions au comptant une part de marché moyenne supérieure ou égale à 63%, et une capture de revenus d’environ 0,52 pb suite à la migration des marchés au comptant de Borsa Italiana vers Optiq.

source Boursier.com via investor

ttention, cet article est une « Rumeur ». Il se veut l’écho des informations qui circulent dans les salles de marché. Cette rumeur ne pouvant être vérifiée, elle doit donc être considérée avec précaution.

[FR:NL0006294274:0]Euronext[:FR] étudierait l’acquisition de la plate-forme de distribution de fonds Allfunds Group. Selon les sources de ‹ Bloomberg ›, l’opérateur boursier européen a eu des entretiens avec les principaux actionnaires de la firme, dont Hellman & Friedman. Un véhicule soutenu par la société américaine de capital-investissement détient environ 34% d’Allfunds, tandis que BNP Paribas est son deuxième plus grand actionnaire avec une participation d’environ 12%, selon les données compilées par l’agence. Toute acquisition de ces participations déclencherait probablement une offre obligatoire sur le reste des actions d’Allfunds cotées à Amsterdam. En hausse de plus de 20%, Allfunds pèse plus de 5 milliards d’euros en Bourse.

D’autres prétendants, y compris des opérateurs boursiers rivaux, ont également examiné l’actif et pourraient encore apparaître comme des soumissionnaires concurrents, selon les sources de l’agence. En 2020, Allfunds, qui travaille avec près de 3.000 groupes de fonds et gère plus de 1.300 milliards d’euros d’actifs, avait suscité l’intérêt du de la Deutsche Boerse. Mais Hellman & Friedman avait finalement choisi d’introduire en bourse Allfunds en 2021 et de conserver une part au tour de table. Les délibérations sont en cours et il n’y a aucune certitude que Hellman & Friedman ou d’autres décideront de vendre leur participation.

Elle exploite une plate-forme à architecture ouverte qui fournit une place de marché et des solutions numériques correspondant à la demande fragmentée de produits de gestion d’actifs de la part des distributeurs et à l’offre fragmentée de produits des sociétés de fonds.

demande fragmentée ? DCA ?

-6% pour euronext tout de meme , et +20 pour allfunds

edit :

Euronext n’a pas tardé à réagir. A la suite des dernières rumeurs de marché, l’opérateur boursier confirme avoir soumis une offre indicative au conseil d’administration d’Allfunds et est en pourparlers actifs avec ses principaux actionnaires. Cette offre indicative est conditionnée, entre autres, à la conclusion d’un accord avec les principaux actionnaires existants d’Allfunds. Cette offre indicative est actuellement à l’étude par le Conseil d’administration d’Allfunds et Euronext se réserve le droit d’en modifier les termes. Il n’y a aucune certitude que cela conduira à la présentation d’une offre, précise Euronext.

Allfunds indique pour sa part avoir reçu une proposition d’offre publique non sollicitée, indicative et conditionnelle à un prix de 8,75 euros par action ordinaire. L’offre en numéraire et en actions consiste en 5,69 euros en cash et 0,04059 action nouvelle Euronext NV.

Euronext chute de plus de 7% à 71,3 euros à la suite de cette annonce tandis qu’Allfunds flambe de 18% à 8,67 euros.

pour @myriam.galiad entre autre.

Euronext a annoncé le retrait de son offre indicative pour racheter la plateforme britannique de distribution de fonds Allfunds. L’opérateur avait indiqué la semaine passée avoir soumis une offre indicative au conseil d’administration d’Allfunds, confirmant qu’il était en pourparlers actifs avec ses principaux actionnaires. Cette offre indicative était conditionnée, entre autres, à la conclusion d’un accord avec les principaux actionnaires existants. Allfunds avait indiqué pour sa part avoir reçu une proposition d’offre publique non sollicitée, indicative et conditionnelle à un prix de 8,75 euros par action ordinaire. L’offre en numéraire et en actions consistait en 5,69 euros en cash et 0,04059 action nouvelle Euronext NV. Le marché boursier avait mal réagi à ces annonces puisque le titre Euronext avait chuté de 10% la semaine dernière en bourse de Paris.

tu as acheté pile au bon moment, +6% ![]()

![]()

Oui je viens de voir ça, bon je pense que Euronext reviendra à la charge sur allfunds, ou sur un autre projet, mais ils veulent grossir en absorbant.

Mais là effectivement, joli rebond ![]()

Aujourd’hui achat de 2 actions à 63.5 euros, ce qui baisse le PRU à 70 euros

Perso je pense que c’est actuellement une action sous-évaluée: oui ils ont pris une grosse dette et émis des actions pour des rachats, ce que je perçois comme des investissements relativement sûrs et rentables pour les 10+ prochaines années

Free cash flow en croissance

De belles marges (attention toutefois car en baisse)

Des ratios très bas

Gros point à surveiller selon moi: les ROE, ROIC et ROCE, en baisse depuis 2020

Attention aussi à ne pas émettre trop d’actions pour financer ces projets

En partant sur une croissance du FCF à 10% par an, sans rachat ni émission d’actions, et un prix/FCF actuel de 14 (relativement bas), on obtient une valeur « juste » de 60 euros

Cette hypothèse suppose qu’Euronext soit capable de produire autant de FCF que l’année dernière dans 5 ans

Avec un prix/FCF de 20 (valeur médiane des 5 dernières années), on obtient une valeur de 86 euros

Sans oublier la retenue a la source pour le dividende ce qui sur le long terme sera une perte!!!