De mémoire, pas consciemment : je me suis fait un socle d’une dizaine de lignes il y a 5 ans environ, quand je faisais encore un gros effort d’épargne. Les dividendes ont plutôt financé les petites lignes de diversification, de manière opportuniste (et parfois mal avisée ^^). J’aurais sûremement mieux fait de prendre du ETF mais voilà, on fait comme on peut ![]()

3 « J'aime »

Merci et bon voyage ![]()

(Si j’avais un seul conseil à faire à mon « moi jeune », ce serait de ne jamais investir dans une boîte qui ne gagne pas d’argent. Je me fais encore des « facepalm » en pensant à des trades débiles auxquels je croyais dur comme fer.)

7 « J'aime »

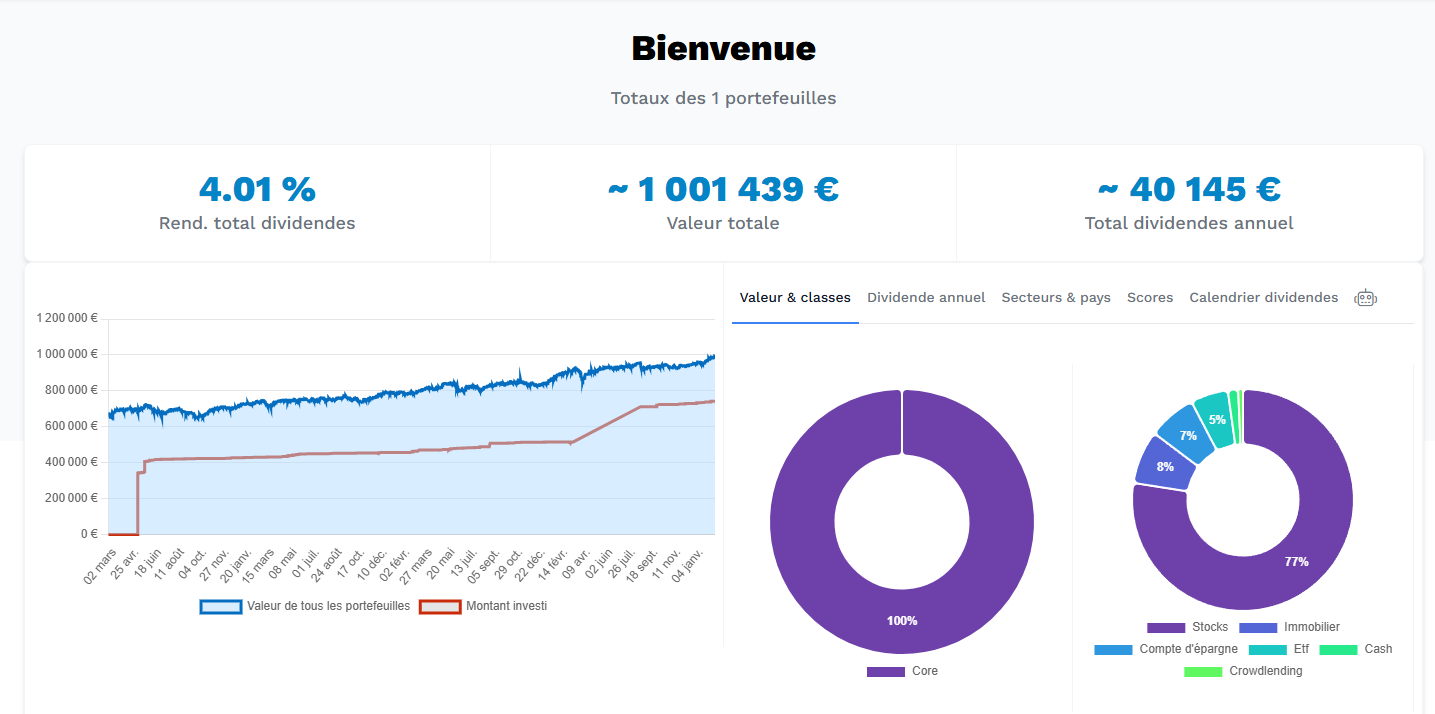

Décidément c’est fou la bourse…

Quasiment sans apport, mon PF a pris 400€/jour de bourse depuis 2 ans, alors que je suis passé à côté de toutes les tendance de ces dernières années (crypto, Or, GAFAM et IA) à l’exception de l’énergie.

Ca me fait un peu flipper, à vrai dire. L’inévitable retour de manivelle risque de faire mal !

9 « J'aime »

ah ouais quand même ![]()

Nouveau jalon (parfaitement arbitraire, on est d’accord !) atteint hier.

J’ai complètement raté les trains de la tech US et de l’or, mais la rotation actuelle vers les titres “value” non-US n’est pas pour me déplaire !

Morale de l’histoire : ce n’est pas grave de rater des trains à condition de ne pas monter dans les mauvais.

Dans mon cas, je ne voulais pas payer la tech très cher ; j’ai investi principalement dans des valeurs de rendement “lisibles” (même si une merde peut toujours arriver, comme en témoignent les lignes du bas de mon PF^^).

Pour ceux qui s’intéressent au mouvement FIRE comme moi, je partage deux trucs que j’avais négligé jusqu’à ces derniers mois :

- Dans vos projections, pensez à intégrer la taxe PUMA (c’est une cotisation obligatoire en contrepartie de la couverture de la sécu) : environ 1500 € dans mon cas si je ne travaille pas du tout. Mais la taxe diminue dès qu’on travaille un peu, tombant à 0€ avec un revenu autour de 10k€.

- Egalement dans vos projections, faites attention à la fiscalité des dividendes que vous comptez retirer de votre PEA. Je tablais bêtement sur “dividende versé - 18,6% de charges sociales”… mais la bonne nouvelle est qu’on ne paie (si j’ai bien compris…) ces 18,6% que sur la part de plus-value de ce qu’on retire.

Exemple (pas trop loin de la réalité) : J’ai versé 150k€ sur mon PEA. Aujourd’hui il vaut 250k€. Ces 250k se composent donc de 60% de capital de départ et 40% de PV. Je veux retirer 10k€ correspondant aux dividendes versés en cours d’année. Je ne payerai les 18,6% de charges que sur 4k€ (la part de PV), pas sur la totalité des 10k€. Ca change pas mal la donne !

Bonne continuation à tous. Pour moi cette année, comme l’année dernière, ce sera priorité à la diversification (obligataire, crowdfunding) et nouvelle réduction de temps de travail.

[MAJ] : Je viens de faire mon premier retrait depuis mon PEA : 147 € de cotisations prélevées sur un retrait de 2000€, soit un taux effectif de 7,4 %… C’est mieux que 18,6 !

(Pour l’anecdote, j’ai vendu quelques actions Orange à réaffecter à du crowdfunding (Homunity) sur PEA-PME. Autant de choses nouvelles !)

14 « J'aime »

Très inspirant

Merci pour ton partage

1 « J'aime »

Avec plaisir ![]()

1 « J'aime »

hé oui, le PEA n’est pas forcément « parfait »

Pour la taxe puma, je ne savais pas qu’elle était variable, pour moi c’était 6.9% et c’est tout.

Félicitations Fireman, c’est vraiment beau.

1 « J'aime »

bravo! Tres inspirant Dans 5-6 ans je rejoins ton club

3 « J'aime »

PUMA : On parle quand-même de fiscalité française, ça ne peut pas être simple.. ![]()

—

La minute nerd :

”Le taux de la cotisation est dégressif. Il est fixé à 6,5 % et baisse lorsque les revenus d’activité professionnelle augmentent et passe à zéro lorsqu’ils atteignent 9 274 € pour 2024 (20 % du plafond annuel de la Sécurité sociale).

Ainsi plus la personne a des revenus d’activité professionnelle proches du seuil de 20 % du Pass, plus le montant de la cotisation est faible.

Le montant de la cotisation est égal à : 6,5 % × (A - 0,5 × Pass) × [(1 - R ÷ (0,2 × Pass)]

Les paramètres de calcul de la cotisation sont les suivants :

A = revenus constituant l’assiette de la cotisation, retenus dans la limite de 8 Pass ;

Pass = plafond annuel de la Sécurité sociale ;

R = revenus tirés d’activités professionnelles exercées en France retenus pour le seuil de non-redevabilité ou le cas échéant, la plus faible des assiettes minimales pour les travailleurs indépendants ou agricoles.”

3 « J'aime »

Le parfait exemple, meme là on trouve le moyen de foutre une formule a la con ![]()

merci, je serais moins bête ce soir, meme si je suis sur que dans une semaine j’aurais oublié.

En fait, pour pas la payer, faut que tu te foute à la retraite quoi !

Toujours les memes ![]()

1 « J'aime »

Comment eviter la taxe PUMA en tant que rentier?

Comme mentione par @fireman, il y a des moyens de contourner ![]()

2 « J'aime »

C’est tout le mal que je te souhaite…