les deux ont le même taux donc l’un ou l’autre ca n’a pas d’importance.

Oui c’est clair c’est pareil mais comme je laisserai plus que 12000, logique de garder livret A

Il y a des banques suisses qui acceptent les francais non residents? J’avais creuse l’idee d’un compte de liquidite a l’etranger mais pas trouve grand chose, revolut c’est un compte courant fr maintenant

La vraie épargne de sécurité !

2 « J'aime »

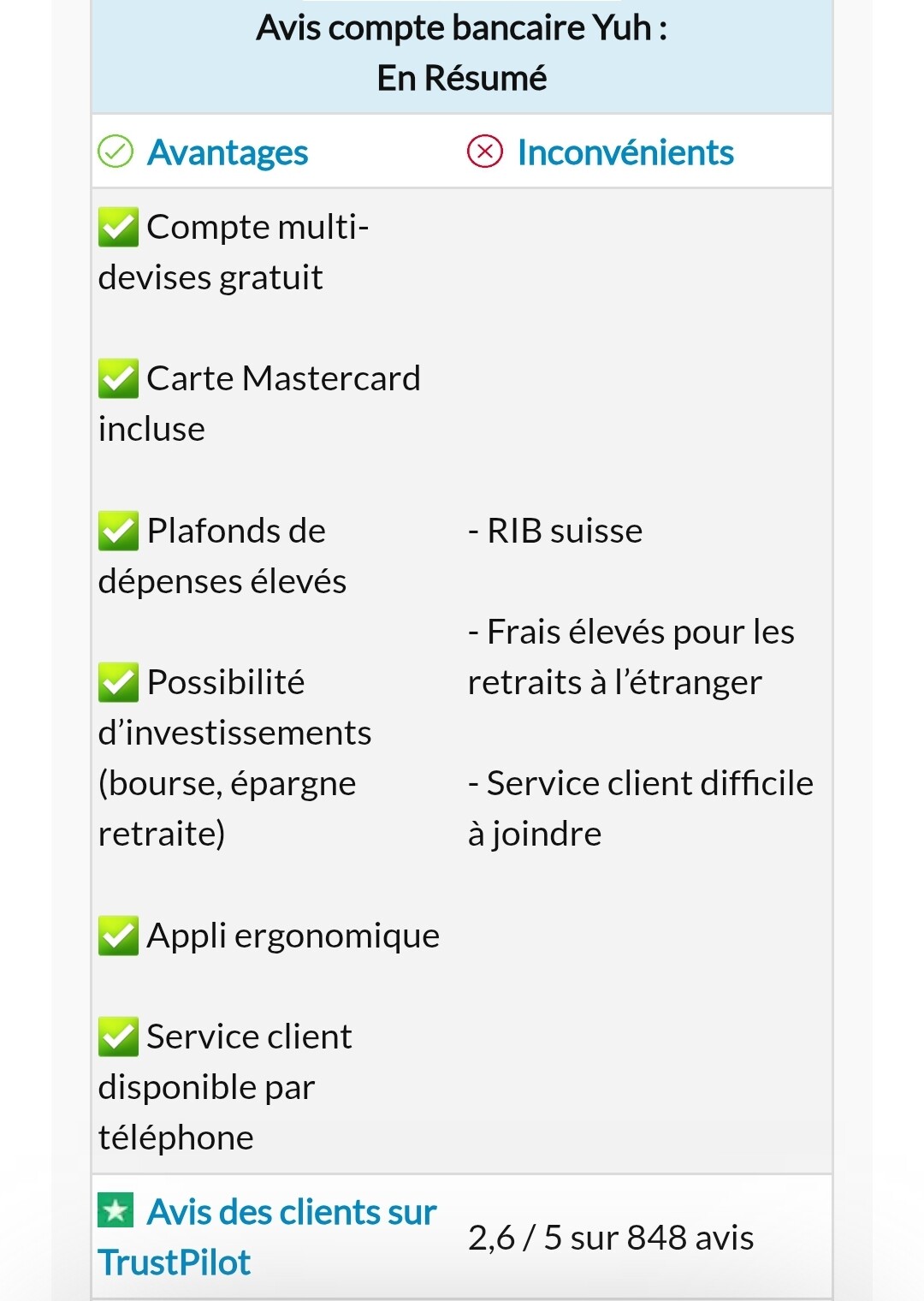

Yuh, une fintech Suisse. Avec un compte ouvert chez Swissquote Bank.

2 « J'aime »

Hello!

Pour ma part, a date, je suis grosso modo iso entre le livret A et le PEA (15k de chaque côté) sans compter le reste (assurance-vie, CTO…)

A moyen terme, j’envisage de renflouer mon livret A jusqu’au plafond (20/22k), mais c’est pour couvrir des grosses dépenses à venir (achat voiture, etc…)

Sinon, de manière générale, je pense que 12/15k est déjà un bon matelas de sécurité.

1 « J'aime »

Il faut des critères spécifiques pour ouvrir un compte suisse ?

Tu peux garder en euros en suisse ?

Quel avantage tu as ?

Tu conseilles quoi ?

Cela m’intéresse beaucoup merci

Difficile de « conseiller », dans le sens où je n’utilise que Yuh. Je n’ai donc pas de points de comparaisons avec d’autres.

Sinon, non, très facile d’ouvrir le compte. Je n’ai pas souvenir de critères spécifiques.

Oui, avec Yuh c’est un compte multi-devises. Donc EUR, USD, CHF, JPY, GBP, AUD, CAD, et de nombreuses autres devises…

Les avantages ? Sortir ses fonds de France, possibilité de convertir en de multiples devises directement depuis l’application, IBAN Suisse…

1 « J'aime »

j’en ai entendu parler, je vais creuser le sujet sur yuh; revolut m’allait jusqu’à présent comme compte de voyage mais justement l’Iban Fr m’ennuie, leur comptes flexibles sont un calvaire à déclarer aux impots, sans parler de leur dernière nouveauté qui impose le verrouillage par code de l’écran du portable pour utiliser leur appli.

1 « J'aime »

hello je pense comme toi, 10 à 15000 est suffisant pour pas mal de monde, perso je garderai plus, comme toi dans les 20000, le livret A quasi aux max (ou yuh ou autre on verra) car j’ai un appart en locatif et tôt ou tard des travaux me tomberont dessus comme la chaudière, ma voiture n’est plus toute récente aussi donc autant garder quand même pas mal de cash pour éviter de devoir toucher à la partie investissement. j’ai aussi une ass vie chez corum et des scpi mais l’une n’a pas vocation à être touchée, je l’alimente tous les mois; et l’autre pareil c’est pour percevoir des revenus sup (et c’est illiquide de toute façon, ça se garde à vie)

1 « J'aime »

D’après ce que j’ai lu pas mal d’avantage mais aussi des inconvénients comme le rib et autre mais bon dans l’ensemble ça tient la route.

Je réfléchirai quand j’aurai vraiment un fond conséquent pour l’instant cela ne me sert à rien. Mais en prévision de ce qui ce passe en France est une bonne solution !

Merci d’en avoir parlé !

1 « J'aime »

En quoi un RIB Suisse est-il un inconvénient ?

2 « J'aime »

Au contraire un rib en suisse c’est sympa, restes a voir si le service client existe un minimum et s’ils ne cloturent pas abusivement certains comptes comme N26

On est en phase ! Perso ce n’est pas le rendement du Livret A qui dicte ma stratégie d’approvisionnement, mais plutôt les projets et/ou échéances de court/moyen terme, afin de « couvrir » mes investissements en cas de pépin.

2 « J'aime »

En tout cas c’est une bonne protection au cas ou Macaroni décide de prendre les économies des français sans leur demander !

Je ferme tout ici et j’ouvre en Suisse tu n’aura pas mon argent…ahahaha🤣

On frise le complotisme la ![]()

2 « J'aime »

Bonjour,

De mon coté, je part de 10 000 lieux sous les mers (Je suis en dossier de surendettement encore pendant 4 ans 1/2).

Pour l’épargne de sécurité, je suis parti sur 3 mois de charge fixe et variable ~8,7K€.

Cela ampute mon investissement. Je fait juste du DCA (65€/mois) jusqu’à arriver à mon premier palier d’épargne (~2,9K€), puis je passerai à 100€/mois d’investissement jusqu’au second palier … .

C’est très certainement pas la meilleur façon de sortir des ronces et d’avoir de la liquidité, mais c’est la plus parlante et la plus cohérente pour moi à ce jour.

Si vous avez une autre vision, je suis preneur .

Bonne journée

3 « J'aime »

Rembourser tes dettes en faisant l’impasse sur d’autres investissements plus alléchants… et surtout sans écouter les sirènes qui te parleront de « bonnes » et de « mauvaises » dettes… ne sera sans doute pas une partie de plaisir, mais la discipline acquise le long du chemin te mettra bien sur les rails pour la suite.

Quand on veut aller plus vite que la musique, tôt ou tard on se gamelle (leçon à 85k€ pour ma part).

Bonne continuation dans tous les cas

1 « J'aime »

merci pour ta réponse.

Mon plan de surendettement est en route depuis 2 ans 1/2.

Je ne peut pas l’épurer avant son terme (origine dette 124K€). Sur les 124K€, on grosse parti sera effacé à la fin des 7 ans.

J’ai donc pris le parti de constituer un « matelas de sécurité » pour anticiper les tuile.

Et pourquoi 65€ de DCA ?

Car sur trade républic avec 50€ de DCA ça enclenche un cashback de 15€/mois. se qui me laisse une marge de perte de -23% sans perdre en capital.

1 « J'aime »

La gestion des liquidités ressemble plus ici à la notion de ‹ matelas de sécurité ›, j’ai l’impression.

Niveau matelas de sécurité, les recommandations habituelles vont de 2 mois à 6 mois de revenus ou de charges, parfois davantage. C’est donc clairement variable suivant la situation de chacun (avec ou sans enfant, facilité ou non de retrouver un emploi pour un salaire équivalent ou meilleur, crédits en cours ou non…).

De mon côté, je me sens à l’aise avec 4 mois de salaire moyen annuel sur mon livret A. Je suis un peu en dessous en ce moment, j’ai puisé dedans pour des travaux.

En cas de très gros coup dur, j’ai également une belle collection de cartes (hobby et investissement finalement). Très facile à revendre rapidement.

Je trouve ça très intéressant de détenir d’autres types ‹ d’avoirs › pour diversifier, que ce soit via de l’or comme cité plus haut, des montres, des cartes, des bagnoles, du vin etc…

Concernant les liquidités dispo sur mon PEA et mon CTO, j’aime bien avoir 10 ou 15% de disponible pour profiter d’une correction ponctuelle.

Là aussi, il n’y a pas de bonnes solutions. Certains recommandent d’être 100% investi, d’autres d’être très liquide et d’attendre la prochaine crise pour acheter. La vérité se trouve quelque part entre les 2.

Et de mon côté, je me suis fixé une règle depuis quelques mois.

Je ne fais pas un vrai DCA mais ça y ressemble : une fois ma paie reçue, 10% va sur le PEA et 10% sur le CTO, quelque soit la situation. Je me force donc à investir / épargner 20% de mon salaire, quelque soit le montant ou la périodicité.

Et sur les 10% qui vont sur le PEA, la moitié part directement en achat de parts sur un ETF world (DCAM). C’est une forme d’épargne destinée à mes enfants, et ça m’oblige à me challenger pour avoir un meilleur rendement que cet ‹ indice › de référence.

4 « J'aime »