Eh oui, on parle beaucoup d’IBKR comme courtier, mais on oublie que c’est aussi une belle action côtée au Nasdaq dont les ratios sont intéressants.

J’étais passé une première fois rapidement sur Moning et j’avais trouvé les chiffres pas fous, mais en allant vérifier ailleurs je me suis rendu compte que plusieurs points sont erronés, ce qui m’a fait passé à côté de cette boite. Je suis donc repassé sur Koyfin et Zonebourse, voilà ce que j’ai trouvé :

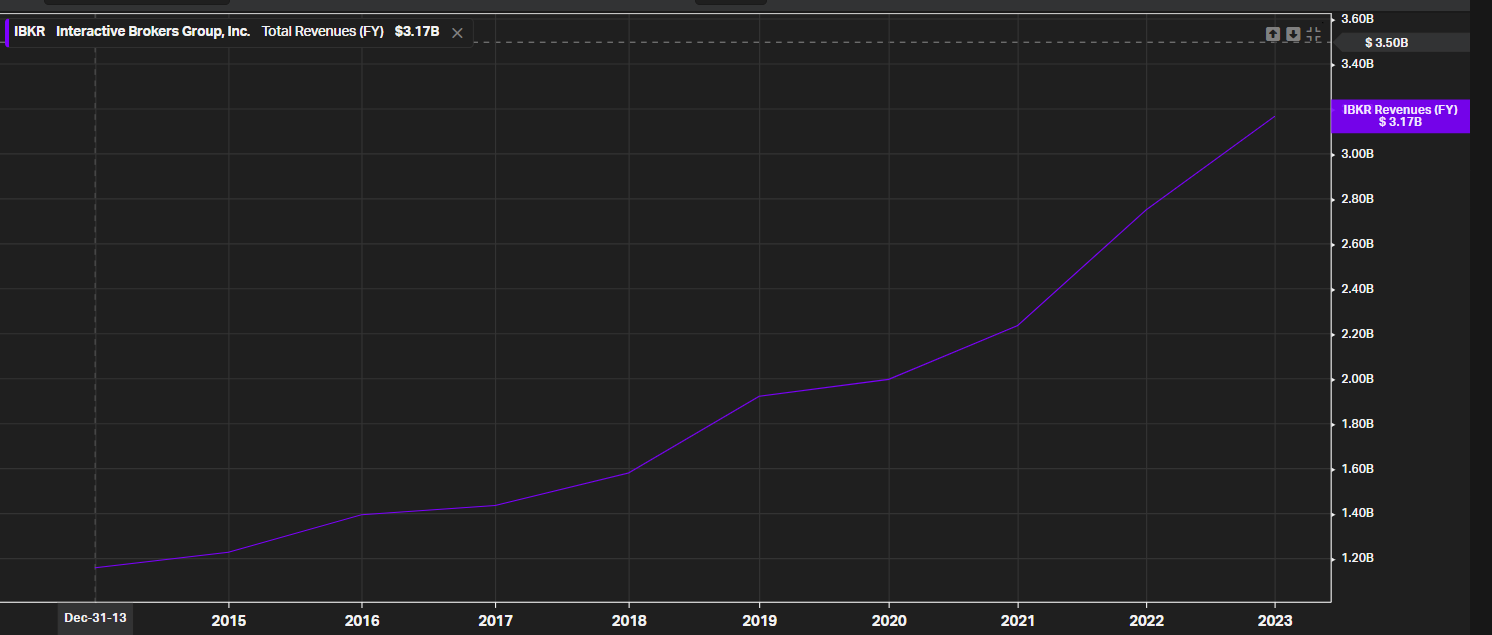

Le CA est en belle progression, +16,6%/an en moyenne sur les 3 dernières années, +15%/an sur les 5 dernières années et +10,6%/an sur la dernière décennie.

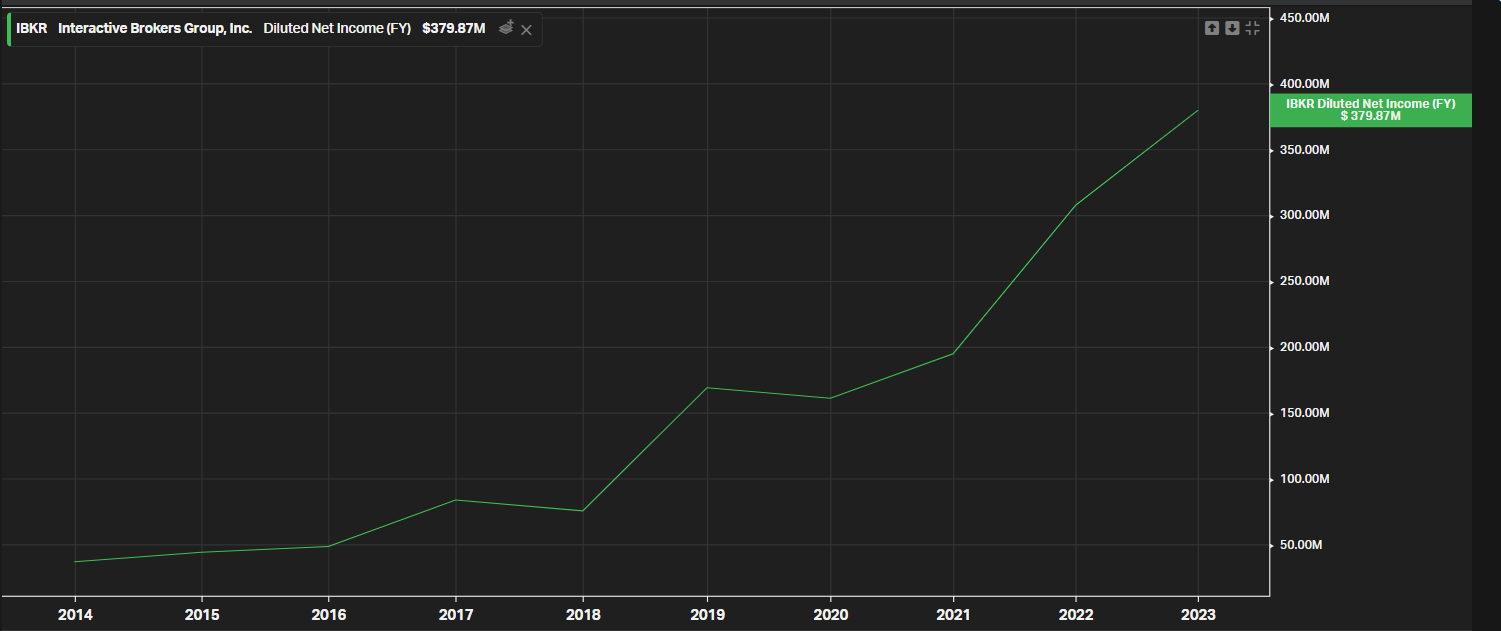

Le Net Income suit aussi une belle trajectoire : +33%/an sur les 3 derniers exercices, +38%/an sur les 5 derniers, et +25%/an sur la dernière décennie

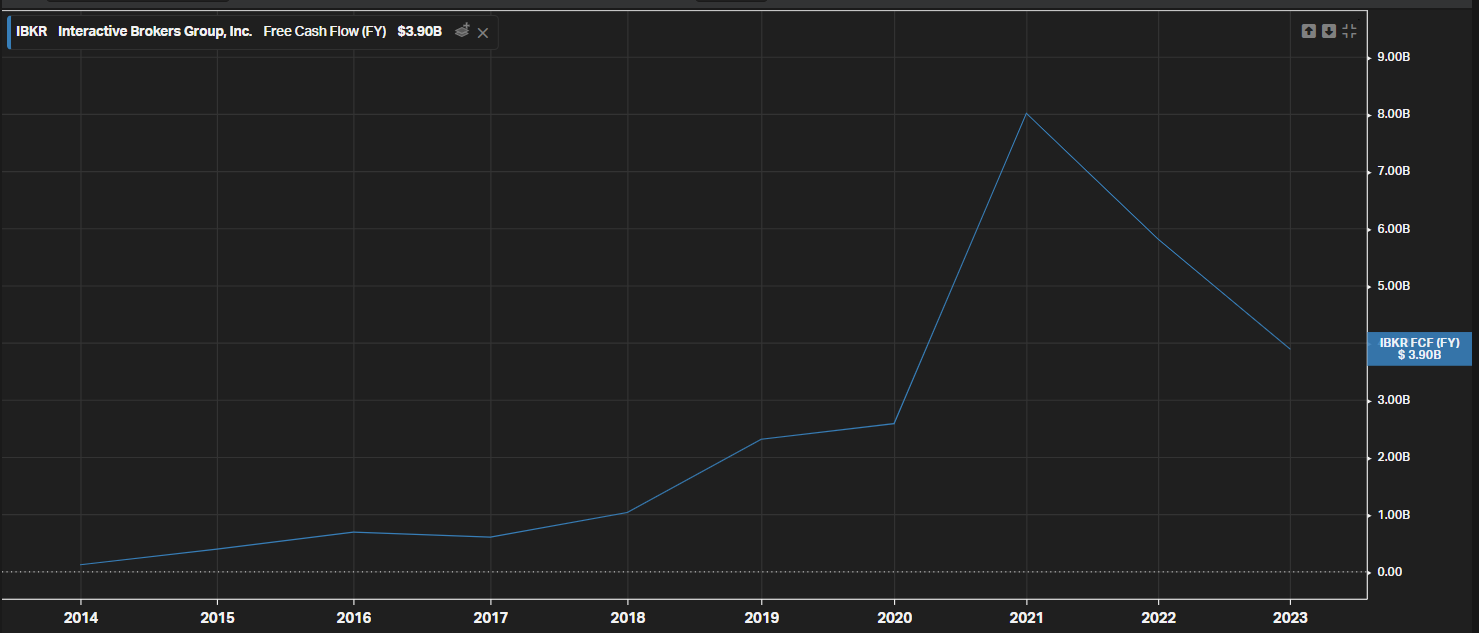

Le FCF suit aussi une tendance haussière bien qu’une correction soit en cours depuis 2 ans, face à l’envolée de 2020 : +15%/an sur les 3 dernières années, +30%/an sur les 5 dernières années et +39%/an sur la dernière décennie.

Cependant il faut prendre des pincettes les données car comme vous le voyez, le FCF donné est plus élevé que le CA. J’ai été revérifier dans le rapport annuel et ce sont bien les bonnes valeurs, donc je suppose qu’il y a des subtilités comptables que je n’ai pas éclaircis pour l’instant, s’il y a des suggestions je suis preneur ![]()

Les marges sont également de bonne facture et en croissance : on finit 2022 avec une marge opérationelle de 66% et une marge nette de 12% !

(Koyfin n’a pas la marge op mais on peut la retrouver sur ZB)

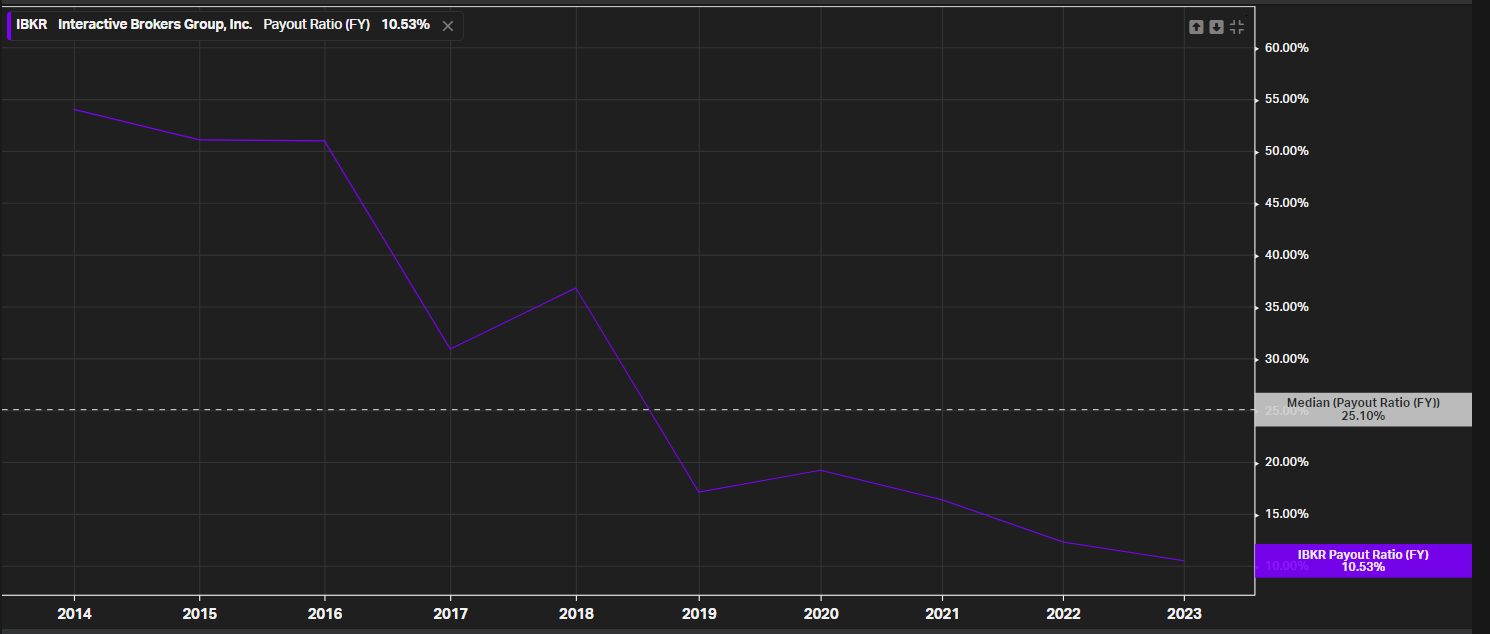

Le Payout ratio est en pleine décroissance et tutoie maintenant les 11%.

Cependant, il faut garder à l’esprit que le dividende est constant depuis 10 ans maintenant, donc il est plus facile de faire baisser son payout ratio dans ces conditions.

En terme de dette c’est le néant, avec une trésorerie nette de plus de 62Mds !

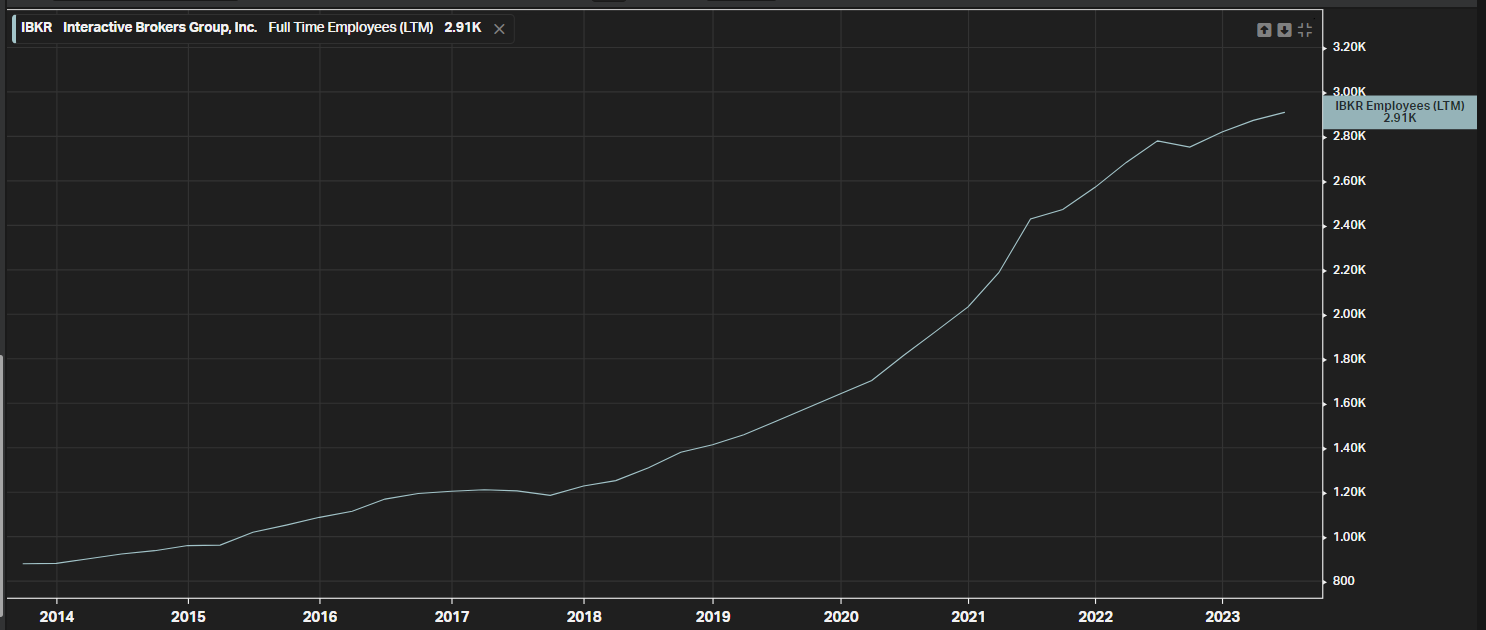

Le nombre d’employés ne cesse de croitre, au rythme d’environ 10%/an.

Personnellement ce genre de chiffres m’intéressent beaucoup…

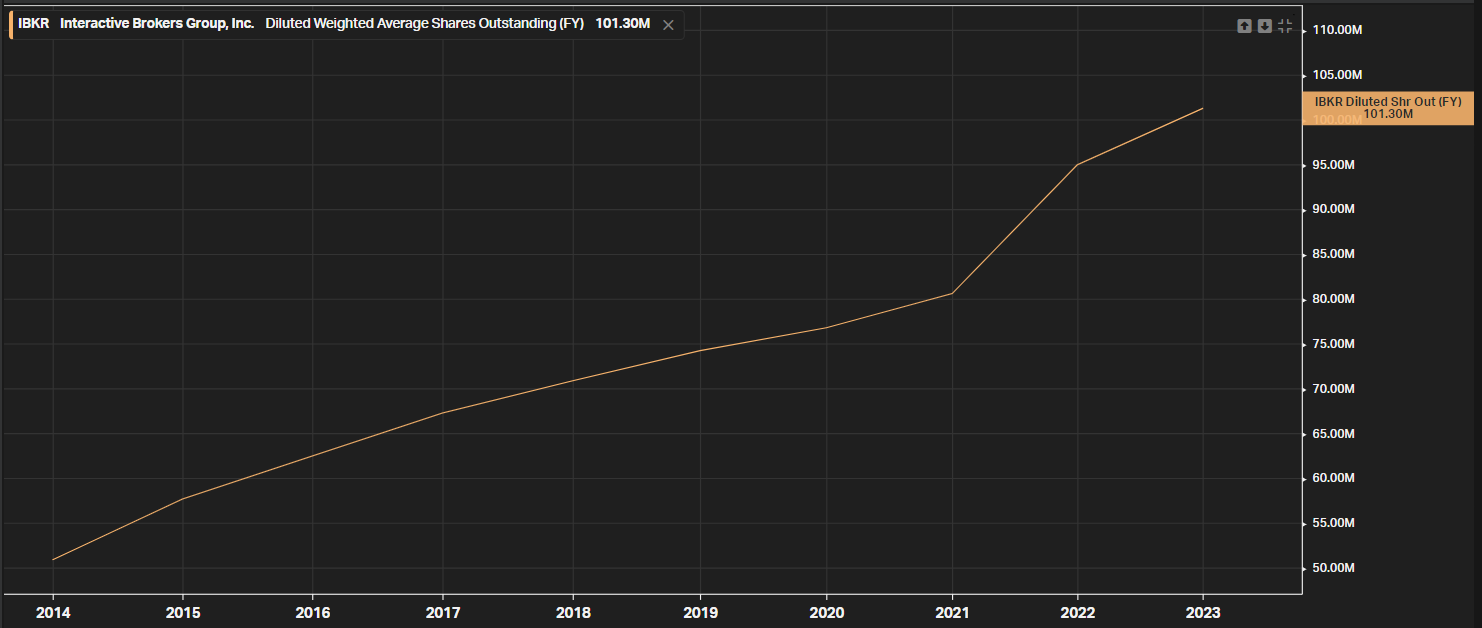

Petit bémol, la dilution est constante avec une émission régulière d’actions pour financer la croissance je suppose. Et on ne parle pas d’une petite dilution, le nombre d’actions à doublé en 10 ans ![]()

En terme de performance du cours, sur les 5 dernières années l’action ne se distingue pas vraiment du SP500 (+58% pour les deux).

Mais sur un temps plus long (10 ans), l’écart est beaucoup plus grand puisqu’IBKR a rendu +487% (vs 167% pour le SP500) et sur le temps plus court (3ans), l’action a rendu +80% (vs +31% pour le SP500). On est donc semble-t-il sur une bonne dynamique. Il y a fort à parier que le retour serait plus prononcé si la dilution n’était pas si grande.

En terme de valorisation, la boite s’échange actuellement à un PER de 19, assez inférieur à sa moyenne à 3-5ans de 22/23.

De plus, conséquence de ce FCF énormissime, le P/FCF est dérisoirement bas, à a peine 3… !

Au niveau des analystes, la plupart sont plutôt positifs sur le dossier (Achat, Achat fort ou Surperforme) avec un Moat équilibré et stable.

Autre petite faiblesse, le CA est généré à 69% aux USA contre seulement 31% à l’étranger, ce qui amène peu de diversification. Cependant la marge de progression est du coup intéressante. De plus 31% ce n’est pas une valeur si nulle que ça quand on voit son concurrent Schwab qui est à 100% aux US.

Voila pour la petite analyse, je n’ai pas encore beaucoup creusé l’aspect qualitatif.

IBKR inspire, malgré son interface grand public assez rebutante, le sérieux et le professionnalisme.

C’est un établissement qui date mine de rien de plus de 40ans et qui surf encore sur les grandes tendances actuelles.

Plus petit que son concurrent Schwab, il dispose aussi d’une potentielle plus grand marge de progression.

La vague de néo courtiers récemment arrivés en Europe ne me semblent pas une grosse menace à long terme : manque de sérieux ou de transparence qui risque d’amener une désillusion à terme, frais attractifs au départ mais qui risquent d’augmenter, etc…

D’ailleurs IBKR suit aussi un peu la tendance avec la sortie d’interfaces plus attrayantes pour capter une partie de l’audience.

De plus, IBKR mise beaucoup sur la clientele pro/institutionnelle, qui elle n’est pas transférée sur les néo-courtiers grand-public.

Enfin, je pense qu’il y a de la place pour tout le monde, vu l’augmentation de la population mondiale, son vieillissement (donc un besoin de capitalisation plus grand), l’avènement de la numérisation et bientôt de l’IA, etc… Mais je peux me tromper !

Qu’en pensez vous ? ![]()