j’en vois une. le fait que tout le secteur luxe ce casse la gueule.

A, oui, effectivement… Un peu pénible, car ma poche stock est pas mal liée au luxe avec de grosses positions ITP et MC. Bah, c’est le luxe, ça remontera je pense

Et hop…

Confirmation de resultats avec une legere hausse, comme d’hab…

Je l’ai rechargé de 5 hier, j’ai encore ete trop fébrile.

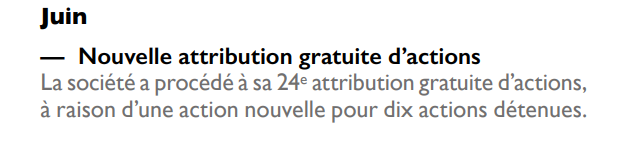

Previsions pour 2024 a 2 chiffres ![]()

1 « J'aime »

entré aussi. Techniquement un rebond d’envergure se dessine.

C’est ma plus grosse moins-value a -20% actuellement (PRU 61.5), et une des plus grosses valeur investies

Soit j’essai mon vas-tout et le faire baisser, soit je patiente. Dans le pire des cas je loupe le train, mais dans tous les cas je suis optimiste pour la suite

elle nous a fait une jolie chute dernièrement, en as tu profité, si ce n’est pendant la baisse, au moins dès la reprise, pour recharger un peu ?

j’ai pas le cours devant les yeux, mais si sous les 50, disons vers les 48, et que tu l’estime capable de surmonter le problème Richemond, c’est certainement l’occasion de le faire.

Ceci n’est pas un conseil !

Avant de commencer les titres vifs, j’avais edicter des regles assez strictes sur « quand j’achete ». J’ai dévié des rêgles pour acheter mes 10 ITP et 10 AI, chose que j’ai très vite regretté (j’ai eu mes ITP la veille ou avant veille de la chute provoquée par Richemond).

Du coup je me suis mis une claque et promis de respecter la stratégie. De fait… pas d’achat pour l’instant. Même si ca implique ne pas soigner mon PRU

C’est totalement pas voulu de ma part mais je viens d’ouvrir une ligne sur ITP

Par contre, je suis en train de « lire les rapports » et je vois ceci:

Ceux qui sont déjà chez eux depuis longtemps, c’est comme AL tous les deux ans ou c’est chaque année ?

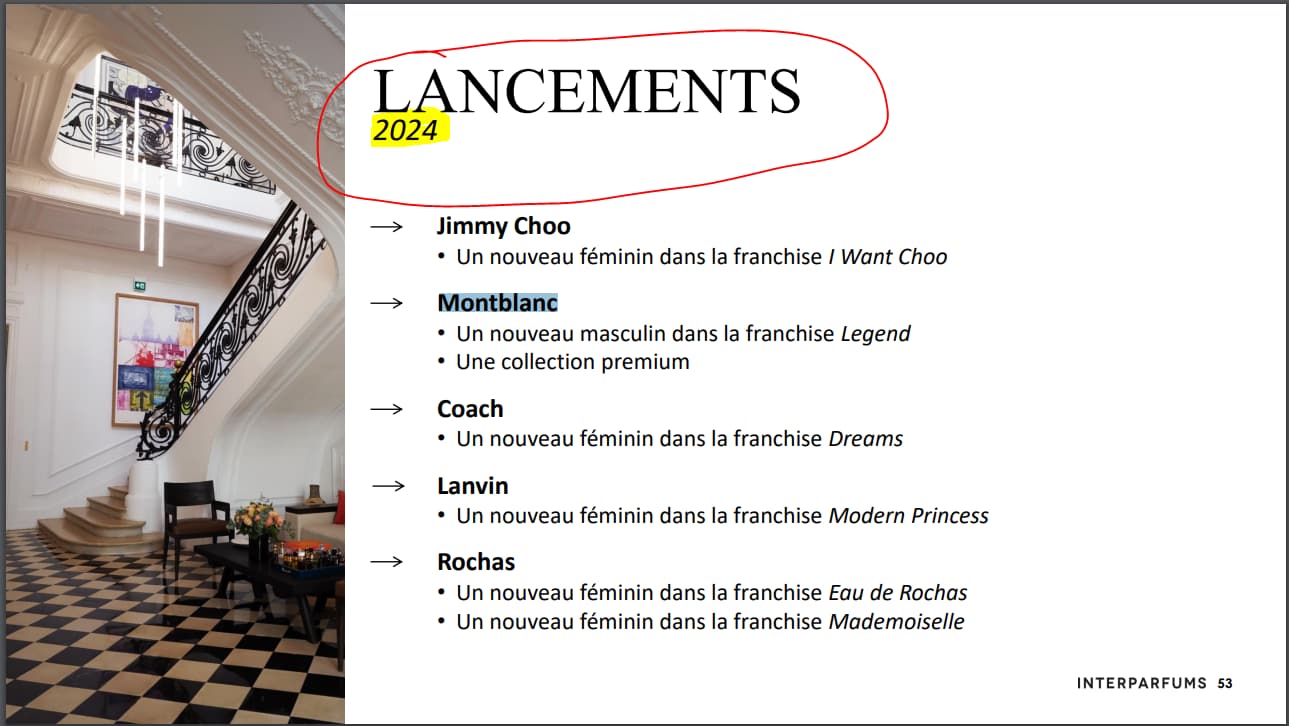

Pour ce qui est de Montblanc

Dans le présentation du 22 novembre on peut lire ceci :

Peut-on considérer que le problème est résolu et qu’ils ne perdent pas la marque @mickaelkel ?

C’est chaque année en ce moment, Micka nous en dira plus depuis combien de temps les actions gratuites sont versées chaque année

Versé chaques années… mais ce n’est pas une regle !

Depuis 25 ou 26 ans.

En moyenne 1 pour 10 mais il y a eu 2 fois 1 pour 15 detenues et une fois 1 pour 5. Je ne me rappel pas des années de ces differences.

Le probleme montblanc n’est pas réglé. Loin de la, mais la license cours encore.

A terme il ne faut pas se leurrer elle sortira.

Mais la nouvelle license lacoste va commencer a donner son jus, et benaccin ne devrait pas rester les bras croisés et en conclure de nouvelles.

Ce n’est pas la premiere fois qu’ITP subit se genre de retournement ou perte.

3 « J'aime »

Un « truc » qui m’échappe: la fabrication de parfum nécessite me semble-t-il une infrastructure lourde non ?

- chaine d’approvisionnement

- usine de fabrication

- circuit de distribution

Pour une marque, reprendre la licence pour la confier à un concurrent ou produire elle-même le produit, cela doit engendrer un coût conséquent non ?

Lourde je ne sais pas, le materiel necessaire est assez facile d’acces car quasi identique a la vigne et a la distillation.

Ce qui coute cher c’est le packaging et la publicité. La maitrise du moment des lieux et de l’image semble etre le point le plus critique.

La creation d’un parfum a aussi un enorme cout, mais il n’a lieu qu’une fois.

L’approvisionnement est souvent critique, on l’a vue dernierement sur les flacons, mais jasmin et rose de qualité est difficile a avoir sur la durée. On parle souvent entre producteur et createur d’un climat de confiance et de suivi a long terme, la qualité du produit etant essentiel sur un flacon qui va etre garder des mois.

Richemond sait ou il mette les pieds en reprenant cette partie, mais la tache n’est pas facile.

Et savoir si il est plus facile de produire pour gagner ou etre sous license… ? Est ce que la license est bien gérer et gagne t’on assez… ?

Pas facile a dire, d’autant que c’est un milieu tres secret.

1 « J'aime »

CA +13% pour 2023

Pas d’optimisme ni de pessimisme dans les propos de Benaccin.

Peut être une bonne nouvelle pour les autres luxe exception faite de Kering.

1 « J'aime »

info lu sur l’oréal pour « expliquer » la baisse du jour.

L’Oréal recule fortement en Bourse vendredi en raison de ventes jugées décevantes en Asie, son activité de « travel retail » (ventes aux voyageurs) continuant notamment à ressentir les effets de la nouvelle réglementation sur le marché parallèle de la revente en Chine.

A la Bourse de Paris, vers 08h10 GMT, le titre plonge de 6,06% à 425,65 euros contre un repli de 0,1% pour le CAC 40 .

L’Oréal a fait état jeudi d’une hausse de 6,9% de ses ventes à 10,61 milliards d’euros au quatrième trimestre, une progression certes mais plus lente qu’au trimestre précédent.

Ce chiffre est en outre légèrement en deçà des attentes à 10,9 milliards d’euros, selon les estimations citées par Barclays.

Les activités de ventes aux voyageurs du groupe français, en particulier à Haïnan et en Corée du Sud, ont été pénalisées par la répression du gouvernement chinois à l’encontre du marché parallèle de la revente, appelé Daigou.

Les revendeurs achètent des stocks à des prix inférieurs sur d’autres marchés afin de les revendre sur le continent.

« L’Asie du Nord et le (segment) luxe ont été bien en deçà des attentes et nous sommes d’avis que les vents contraires en Chine sont structurels et pas seulement cycliques », écrit Deutsche Bank dans une note.

Cette nouvelle n’est en théorie pas très bonne pour ITP car meme si elle ne travaille que peu avec le marché chinois (env 3%) elle tire une bonne partie de ses revenus des aéroports.

A voir a la publication.

5 « J'aime »

Assez d’accord avec cette analyse.

Pas trop « daigouté » par la nouvelle ?

Après, devrait y avoir un report de Chine vers les autres marchés, nan ?

Je suis a +0.20 sur ITP aujourd’hui, donc pour l’instant « ca va »

Forcement, si tu as LVMH, L’oreal, Interparfums,… tu prends presque une forme d"'etf Chine". Ca represente un risque. Enfin je trouve

(je suis sur ITP et MC hein, et même Seb sur une autre économie, aussi fortement liée à la chine, donc je ne critique pas)

1 « J'aime »

Bien d’accord ^^

C’est une des raisons pour lesquelles je n’ai pas fait de doublette LVMH/l’Oréal, et aussi pourquoi j’ai pris du Ferrari plutôt que RMS.

je ne pense pas.

comme dit plus haut, ITP c’est 3% en chine.

maintenant je pense que se serait oublier que les vents sont en train de tourner, et que la chine n’a en tout cas pas la même priorité pour toutes ces entreprises.

Et je ne cacherais pas que ça commence a m’agacer qu’a chaque fois on ne parle QUE de l’impact de la chine. on oublie corée, vietnam, inde dans le secteur géographique, et dans un autre l’amérique de sud ?

2 « J'aime »

Toujours pas de progrès du cours de de la part d’ITP, j’aurais vraiment cru qu’ils auraient redressé la barre depuis novembre (ce qui est un peu le cas, mais pas assez pour moi avec un PRU de 61€).

Les finances sont bonnes, les projections de compte de résultats très sympa, bonnes marge et ROE correct (enfin je trouve), mais pas de vrai redressement… Les investisseurs attendent que la MM200 croise la MM20?

PS : et moi je suis un peu idiot sur les bords, je suis rentré trop vite trop fort (et juste avant l’affaire Richemont), et je ne peux pas renforcer du fait de mes règles de gestion personnelles, donc je ne peux soigner le PRU ![]()

Soigne le p’tet un petit peu APRES les resultats.

Faut voir comment ca va bouger, mais si il annonce comme d’hab une distribution (SPLIT ![]() ) pour la 26… 27 ou 28 eme années consecutives, ca va encore flambée a 60-65 en 1 mois.

) pour la 26… 27 ou 28 eme années consecutives, ca va encore flambée a 60-65 en 1 mois.

Attention. Bien lire et comprendre les perspectives de Benaccin sachant qu’il est toujours hyper-ultra-mega prudent dans ses previsions.