Les SCPI qui combinent augmentation du prix de la part, et des « loyers », sont quand même assez réduite en terme de nombre …

Mais les Corum en font partie.

Ça a vraiment de la gueule Louve Invest !!!

J’ai jamais été plus loin que les questionnaires …

Content de l’utilisation pour le moment ?

Ils te font un IFU général en fin d’année ?

Ou c’est déjà pre rempli sur ta feuille d’impôts ?

Iroko Zen me faisait déjà de l’œil avec 5 actifs à ses débuts… quand je vois comment elle a grandit depuis …

c’est quand meme le but, et sur long terme, un objectif envisageable

meme si le but d’ue SCPI est davantage le rendement que la plus value j’en conviens

Pour la fiscalité, c’est transmis aux autorités fiscales directement a priori car ils te demandent ton numero fiscal à l’inscription, mais je pense que ce n’est pas Louve qui le fait mais les gestionnaires des SCPIs directement - je peux me renseigner et te confirmer si tu veux

Non c’était juste si tu avais l’info de l’année précédente, mais c’est trop récent louve invest je pense.

Merci en tout cas, je vais retourner y faire un tour.

@matth oui effectivement et c’est moi surtout qui n’ai ouvert mon compte chez eux que courant 2022 (en mai) du coup ce sera la premiere decla au niveau des SCPI pour moi

et pour répondre a ta précédente question également pardon , très satisfait pour ma part !

ils ne m’ont jamais harcelé pour investir, mais probablement car j’ai souscrit a des SCPI des inscription …

le site est super bien fait, le choix de SCPI parmi les plus importants du marché (57 - mais pas la gamme Corum par contre, tu peux néanmoins les ajouter a ton tableau de bord pour tout suivre du meme endroit) le systeme de cashback marche tres bien et est relativement rapide

l’environnement, le dashboard, l’UX sur le site, c’est clair et bien fait, et récemment ils ont ajouté deux « p’tits trucs » en plus comme l’investissement programmé

(avec le bémol de ne pas pouvoir choisir la SCPI dans laquelle le faire)

et des achat d’immobiliers physiques pour de l’investissement locatif (cette partie ne m’interessant moins je n’ai pas creusé)

et le service client est nickel, j’ai eu à faire a eux deux, trois fois et reponse claire nette et détaillée dans la journée à chaque fois (par mail mes questions, mais tu peux aussi les appeler)

par ex ci dessous suite a mon changement de banque principale

Aaaaaah merci Keiiser de la précision !!

J’avais effectivement lu à plusieurs endroits que les frais étaient prélevés à la sortie uniquement, mais je crois mieux comprendre…

Dis moi si je résume bien :

Les frais de souscription sont appliqués dès l’achat, mais ne viennent pas nuire à ton rendement, puisque la renta indiquée tient compte de cette décote de la part… Ex : achat d’une part de scpi indiquant 5% de rendement et 10% de frais de souscription : prix théorique de la part 100€, mais avec 10€ de frais, la part réelle en portefeuille ne vaut que 90€. Cependant, les dividendes sont bien de 5€ par part, puisque ça tient compte des frais. Donc on a bien 5% de renta sur l’investissement au total (l’argent sorti), et non sur la valeur de la part.

Ces frais n’ont d’impact qu’à la sortie puisque c’est à ce moment que la plus ou moins value se concrétise, et n’est plus latente…

J’ai bon ??

C’est hyper intéressant mais pas intuitif quand même…

C’est le dashboard de https://www.louveinvest.com/

Qui est un intermédiare en SCPI, proposant un cashback sur les frais d’entrée, quand tu passes par eux pour investir en SCPI

Ajout d’une ligne ALD, pour son secteur et ses dividendes

Léger renfort Atos (eh oui), le PRU deviens un poil moins intolérable et j’ai toujours en ligne de mire une offre de rachat concrète ou le split Evidian

Dans ma liste d’envies : une valeur luxe, de préférence Kering

Une action AL de plus, possible d’ailleurs que je fasse 1 action par mois même si elle est très haute

Sur le CTO, que je vais sûrement dédier aux valeurs dividendes (200€ / mois) :

Vente micro ligne Alphabet

Mini DCA sur Meta, que je conserve juste parce que point d’entrée bas

Des ajouts sur O et MPW

Soit une nouvelle ligne Vici (non notée sur alreits), soit un renforcement sur Coterra

Dans ma liste d’envies : Microsoft, J&J, et une financière entre Charles Schwab et T. Rowe

Sur les cryptos (150€ / mois) :

Le petit Ledger

DCA BTC ETH et Solana avec les baisses récentes

Et certainement bientôt le rachat total de mon AV Yomoni, ça fera ~15K à réinvestir ailleurs, sans compter une rentrée de 20K qui restera en cash en attendant un marché un peu plus bearish

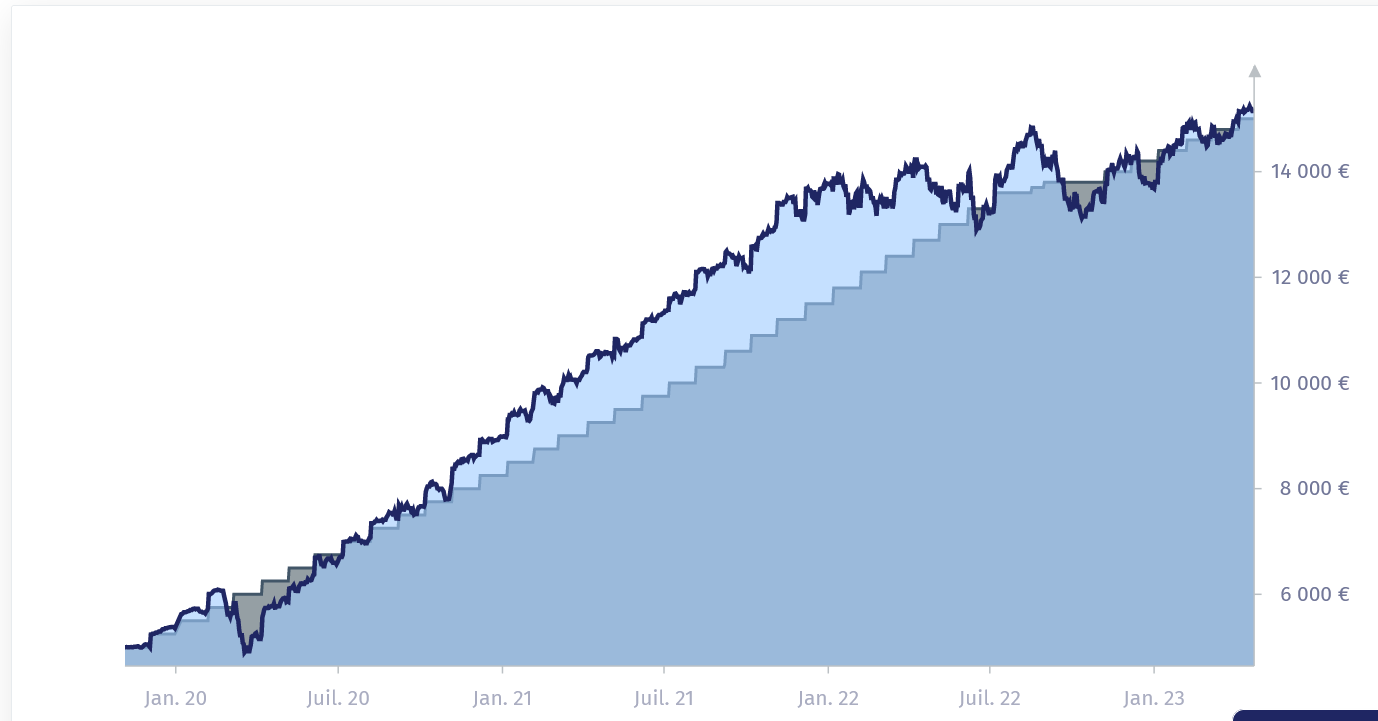

J’en profite pour faire un petit laïus sur Yomoni…

Après 4 ans et deux périodes fortement baissières (Covid et 2022) et une à deux périodes très haussières, le bilan est clairement mitigé pour moi.

DCA 200€ et après quasiment 4 ans, résultat de +1,5% pour un profil très risqué (>70% actions). Yomoni ne sait pas réagir lors des chutes.

Ci-dessous l’évolution de mon AV depuis son ouverture, juste avant le Covid (on appelle ça le french flair)

Une destruction complète logique avec le Covid, puis un point haut à +24% avant une chute totale sur le bear 2022, en repassant dans le négatif.

S’il y a d’autres clients Yomoni sur Moning…

Salut à toi,

En effet je suis pas fan d’assurance vie non plus (pour l’instant). De mon point de vue l’assurance vie n’est pas optimal pour les jeunes (de moins de 40-50 ans).

Par contre je sais vraiment pas pourquoi tu t’entête sur Atos

Surtout que c’est des fonds sur lesquels je pourrais investir solo hors obligations… J’avais ouvert chez Yomoni pour prendre date, pour tester leurs résultats et pour profiter d’une gestion déléguée.

Au moins je paierai peu d’impôt sur ma PV

C’est bien ce que je dis, le seul point positif que je vois dans mon expérience Yomoni c’est que j’aurai pas d’impôt

Récupérer ma mise je vois ça comme une chose normale, pas comme du positif

C’est pas vraiment des fonds perdus, la preuve sur mon graphique, j’ai passé plus de temps en positif qu’en négatif.

C’est plutôt que ça sous performe… Quand tu vois leurs résultats affichés et les miens, c’est frappant

Sous performe tu es gentil… ça sous performe le livret A presque

Enfin on verra bien mon cas, je suis en profil 9 (action >80% ) mais pour le moment je suis plus performant avec mon PEA (tous les 2 ouverts en 2022)