Bonjour,

Quelle est la meilleure source de la juste valeur d’une action?

Merci.

Bonjour,

Quelle est la meilleure source de la juste valeur d’une action?

Merci.

Salut Evan,

L’une des méthodes pour déterminer la juste valeur d’une entreprise est celle du DCF (Discounted Cash Flow). De nombreux analystes ou d’investisseurs long terme plébiscite cette méthode.

Néanmoins, je dirais qu’un petit bagage en finance des entreprises ainsi qu’une connaissance approfondie des états consolidés de l’entreprise que tu étudies sont requis afin de déterminer les bonnes hypothèses à prendre en compte lors du calcul DCF. Cela peut faire peur, mais en vrai ça se fait, je m’étais fais un DCF Model pour Hermès et LVMH en début d’année.

Il y a pas mal de tutoriels sur des blogs en ligne et des vidéos sur Youtube pour te permettre de faire ton propre tableur Excel. Sur le forum, Il me semble que @vivien.faim.2.financ utilise cette méthode d’après ce que je vois sur les tableaux qu’il nous présente de temps en temps.

Une méthode plus simple, que j’utilise moi-même à ce jour, pour aider à évaluer la « juste valeur » d’une entreprise est d’étudier les différents niveaux de valorisation d’une entreprise (par exemple : PER / PEG / PFCF) et de comparer les ratios actuels par rapport aux ratios historiques de l’entreprise :

Pour te donner un exemple, si une entreprise X, de qualité, réussit à obtenir une croissance de ses bénéfices par action de l’ordre de 15%/an, et cela de manière récurrente sur ces 5 dernières années. Et que nous observons que son PER à évolué de 25x à 50x sur ces 5 dernières années. Egalement, que les perspectives de croissances à venir sur les 5 prochaines années sont similaires. On peut alors supposer que lorsque le titre atteint un PER aux alentours de 25x à 30x, celle-ci est sous évalué par rapport à son historique; a contrario au delà de 40x, celle-ci commence probablement à approcher une surévaluation.

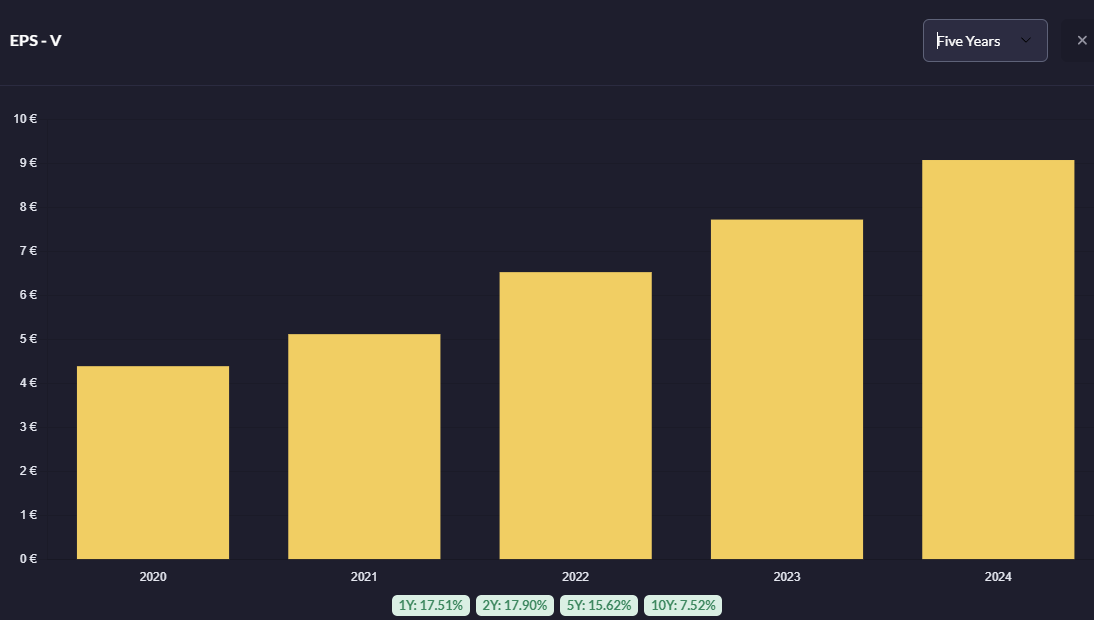

Plus concrètement, pour l’exercice, je te présente l’historique du PER de Visa ainsi que les bénéfices par actions de l’entreprise sur les 5 dernières années (15% de croissance/an) :

PE Ratio sur 5 ans (Mini : ~25x / Max: ~50x / Median : ~32x / Moy : ~35x) :

Earnings per Shares (15.6% de croissance / ansur 5 ans):

Cours de l’action V :

On peut conclure que : Malgré une belle croissance des bénéfices ,similaires sur 5 ans, le cours de l’action à latéraliser pendant plusieurs années, car le titre avait atteint un niveau de valorisation trop élevé (>40x). Qu’il serait plus pertinent d’investir sur cette entreprise lorsque son niveaux de valorisation PE chute aux alentours de 30x. On observe aussi que malgré la hausse récente, le PER est toujours assez attractif. L’action est probablement autour de sa « juste valeur ».

Attention, point très important, tous cela reste plausible uniquement dans le cas où les perspectives de croissances sont similaires à l’historique !

EDIT : En plus de comparer les niveaux de valorisation actuels face à leurs historiques respectifs, il est également pertinent de comparer ces ratios avec ceux de la concurrence de l’entreprise. Cas échant où il y aurait de grosse différences, ou des tendances opposés, il faut investiguer.

Merci beaucoup, c’est très intéressant.

Je regarde aussi les ratios de rentabilité et profitabilité.

Je suis un néophyte, je constate à mon modeste niveau, que lorsqu’une entreprise me paraît intéressante les ratios de valorisation sont souvent trop élevés.

Et quand les cours baissent et que cela commence à devenir intéressant, je ne sais pas toujours si les cours baissent pour une bonne raison, c’est quand même souvent le cas.

Reste toujours le moment de faire un choix avec si possible une marge de sécurité.

J’ai l’impression que ta méthode donne plutôt une zone d’achat ou de vente qu’un chiffre rond de prix juste.

En étudiant tous « mes critères », Stellantis me paraissait une excellente opportunité d’achat juste avant sa baisse (valorisation, marges, rendement, taille, cashflow, positions de la concurrence, investissements dans leapmotor,…), rien n’est infaillible. Heureusement que je rentre toujours très progressivement sur une valeur.

Vu l’évolution en France, les perspectives en Europe et mes résultats en stockpicking, je vais privilégier les ETF sur mon PEA.

Le cours d’une action c’est les fondamentaux + un environnement (type de marché, geopolitique, problemes ponctuels…).

Une analyse par dcf ou autre methode n’est donc qu’un indicateur supplementaire mais basé sur le passé de l’entreprise.

L’un des plus fiable a mon sens, mais il ne donne qu’un cours cible :

Pas mal de plateforme propose des analyses de ce type, beaucoup ici les font via leur tableur… p’tet qu’un jour Moning pourrait nous proposer une base d’analyse pour que l’on triture nous memes les chiffres ? @nicolas.auclair fais remonter cette demande stp ![]() moning, moning pro, et enfin un moning expert…

moning, moning pro, et enfin un moning expert…

Faut bien faire rentrer un peu d’argent de temps en temps ![]()

Idem ^^ Commencé en Janvier dernier, mais j’ai beaucoup beaucoup lu au fil de l’année, j’adore apprendre.

Je dirais que les actualités liées à l’entreprise affecteront à court terme le prix de l’action. Mais ce sont les fondamentaux financiers qui dirigent la tendance long terme. L’idée de base c’est de réussir à entrer sur des dossiers financièrement impeccables lors d’aléas ou d’inquiétudes peu justifiés et momentanés. D’après ce que j’ai étudié de mon côté, c’est le meilleur moyen de battre les indices sont avoir à effectuer de trading.

Lorsque des fondamentaux financiers excellents, ainsi que des perspectives prévisibles, sont combiner à « une belle histoire » autour de l’entreprise, ses multiples de valorisation auront tendances à être élevé, tout comme les attentes de résultats. Hermès, Costco, Microsoft, S&P Global… sont de bons exemples. La moindre faiblesse dans leur MOAT pourrait en revanche avoir un effet dévastateur sur leurs cours.

La méthode DCF te permet justement de déterminer un chiffre précis de juste valeur, avec ou sans marge de sécurité, en fonction de tes hypothèses de calculs.

Oui la méthode que j’ai présenté te donnera plutôt une « zone de Fair Value ». Au début, comme toi, je cherchais à avoir un chiffre précis, mais au fil des mois, avec « l’expérience » acquise, je me rends compte qu’une fourchette suffit amplement… Surtout quant on sait que on effectuera une entrée fractionnée, suffit de déterminer la zone d’entrée et de mettre des paliers.

STLA, avant sa baisse, s’échangeait à un plus haut historique en terme de multiple de valorisation. La moindre déception à gravement impacter le cours, la chute n’est pas surprenante.

Pour ma part, je ne m’intéresse que très peu aux secteurs industriels et énergétiques. Généralement, les entreprises de ces secteurs ne possèdent que très peu d’avantages compétitifs, il y a beaucoup de concurrence et particulièrement dans l’automobile, des marges nettes faibles, et peuvent être gravement impacté lors de périodes économiques incertaines. Ce sont généralement des entreprises moins prévisibles, mais certes elles sont moins ennuyantes.

Dans le cas de STLA, je voudrais ajouter que c’est également une entreprise qui dilue massivement ses actionnaire par la création d’actions lors des périodes de ralentissements. C’est peut-être un point que tu n’avais pas regardé, je t’invites à y prêter attention pour tes futurs choix, parce que ce n’est clairement pas dans ton intérêt en tant qu’investisseur long terme ![]()

Cela semble être une sage décision ^^

EDIT : Il est très important de suivre les actualités, et lire les rapport financiers (à minima des résumés) des entreprises dans lesquels nous sommes investis. Afin d’en suivre leurs qualités fondamentales, de mieux appréhender leurs buisness, et ainsi pouvoir profiter de replis injustifiés du cours pour investir, ou éventuellement de se séparer des titres cas échéant.

Merci beaucoup pour tes conseils très sages, on dirait que tu as des années d’expérience, bravo pour ton travail en si peu de temps.

Je n’ai pas fait pour l’instant de choix d’outils payants, je pioche les informations sur ce qui est mis librement à disposition sur internet, ce n’est pas facile, ça prend du temps et je n’ai pas toujours les bonnes infos et les bonnes sources, avec des chiffres parfois contradictoires qui me perturbent.

Je finalise mes investigations en regardant les vidéos youtube des influenceurs comme Izyli bourse, il signale bien si la société dilue ses actionnaires avec l’émission de nouvelles actions ou pas, effectivement je n’avais pas cette info pour Stellantis, elle avait validé 7 de mes 9 critères perso, les 2 manquants car mauvais, étaient pour le taux de marge net et l’évolution des marges sur les 5 dernières années.

A l’inverse des sociétés pour lesquelles j’avais mis mes plus mauvaises notes sont parmi mes plus belles progression, comme Essilor ou Safran, c’est à n’y rien comprendre.

Après je n’investis que depuis cette année, trop court pour bien se rendre compte.

Mes mauvais résultats à mon humble avis, ne sont pas du à un mauvais choix d’actions (mis à part Stellantis) mais plutôt à des prix d’entrée trop élevés, malgré une entrée progressive (LVMH, l’OREAL, ASML, AIR LIQUIDE, CAPGEMINI, VINCI,…).

Pour l’instant: 1-j’ai dans l’idée de ne toucher à rien (« pas vendu, pas perdu »)

2- renforcer lors des grosses baisses s’il n’y a pas de changements dans les fondamentaux et les perspectives des entreprises que j’ai déjà.

3-poursuivre mon DCA sur le S&P 500

4-rentrer sur de nouvelles actions aux fondamentaux solides comme HERMES ou Moncler si une belle opportunité se présente

5-garder des liquidités

Alors oui, mais le « pas vendu, pas perdu » sur Orpéa par exemple, est pretty much perdu comme dirait Shakespear.

Avec plaisir, le forum est en autre là pour ça ^^

Je t’invites à utiliser Trading View, tu peux créer un compte gratuitement et avoir accès à une sacré quantité d’information, une fois que tu as compris comment fonctionne leur site c’est vraiment pas mal et intuitif.

Alors, il n’y a pas 15 - 20 ans de données pour la version gratuite, mais tu as au moins 5 ans, ce qui est pas mal pour te faire une pré-étude.

Ici, tu peux constater de manière lisible le flottant des actions en circulation pour STLA sur les 8 dernières années, et cela gratuitement :

STLA a également dilué les actionnaires de cette façon en 1998, de 2003 à 2006, en 2015, et 2021.

Trading View est plébiscité comme outil d’analyse technique (études des graphiques) mais permet également de faire de l’analyse fondamentales des états financiers des entreprises, depuis l’onglet « Finances ».

Tu peux également vérifié les informations financière avec ZoneBourse pour diversifier tes sources. Enfin, si jamais tu as un vraiment un doute sur une information qui te parait bizarre, il te restera plus qu’à aller fouiner dans les états consolidés publiés chaque trimestres / années.

Oui, ce ne sont pas de mauvais choix, loin de là, le cours remontera à ton PRU d’ici quelques trimestres (ce qui ne représente pas grand chose si tu as une vision long terme), il faut être un peu patient.

Merci beaucoup pour les conseils, je m’inscrirai à Trading View, j’en ai beaucoup entendu parler, mais ça me semblait plutôt destiné à des utilisateurs confirmés.

Je connais Zone bourse qui me semble assez complet, j’aime bien les « cockpits » des ratios de « Rendement bourse », j’utilise aussi boursophile pour sa simplicité dans la recherche d’action, le screener simplywallstreet me semble intéressant mais je ne l’ai pas encore utilisé. Sinon Boursobank me propose aussi des outils, les consensus des analystes, … On est plutôt perdu dans ce trop plein d’informations, on ne sait plus ou donner de la tête et on perd un temps fou, tes conseils sont très précieux, encore merci.