A l’image des paris sportifs, on peut prendre toutes les statistiques que l’on veut, analyser tout ce qu’on veut jusqu’à la hauteur du gazon et son taux d’humidité, il reste toujours une part d’aléatoire. En bourse aussi, un covid, une invasion de l’Ukraine, … il y a tout un tas de chose imprévisible c’est certain.

Mais en se basant sur un joli passé, façon Microsoft, on a quand même plus de chance de ne pas se planter, qu’en se basant sur un vilain passé façon Air France … ![]()

4 « J'aime »

Oui, mais remontons le temps…

NOKIA tout etait au vert. Un historique merveilleux. Des graphiques a faire pleurer un mec qui crapahute l’Everest. Des analyses qui voyaient tellement rose…

Pourtant ca a piqué quant la machine de merde de fond de garage qui vaut pas une clopinette a sorti le smartphone…

Des exemples comme ca y en a des tonnes.

Et Microsoft c’est deja l’ia, le cloud, les serveurs, … et j’en passe.

D’ou ma remarque, les chiffres c’est bien c’est utile mais ca fait pas tout.

En ce moment on pourrait serieusement ce poser la questions vis a vis de teleperf en exemple inverse.

2 « J'aime »

C’était le sens de ma remarque également. ![]()

D’ailleurs Nokia est mon exemple préféré, parce que j’ai vraiment grandi avec, j’ai vu l’apogée et la chute dans son ensemble.

3 « J'aime »

J’avais bien compris, je voulais rebondir et interloqué sur ce qui semble etre des regles. Et ton exemple microsoft etait trop parlant (vs nokia) pour que je laisse passer ca.

Donc, en clair, tu ma forcer a ouvrir ma grande gueule ![]()

![]()

![]()

2 « J'aime »

Bonsoir @mickaelkel

J’ai bien précisé au début, en gros, que j’avais encore pas mal de lacunes ! J’ai justement posté ce post pour en apprendre un peu plus. Je suis très heureux de constater que tu participe aussi à mon instruction ![]() Et tu sais aussi que je ne demande pas mieux que de m’améliorer !

Et tu sais aussi que je ne demande pas mieux que de m’améliorer !

à te lire @mickaelkel

Avoue quand même @mickaelkel qu’ils débroussaillent bien le terrain ! Après ton point de vue est lui aussi utile ! merci. Si tu peux toi aussi détailler tes pensées dans le style visuel, je t’attends ![]()

![]()

![]()

Forcé ? est ce vraiment nécéssaire ! Tu n’attendais que l’occasion, oui ! (je te titille un poil là, non ?) mais c’est amical ![]()

1 « J'aime »

Perso, je considère plutôt cela comme une approche avec de bons réflexes, comme déjà dit un petit « débroussaillage » genre premier tri dans la jungle et pouvoir éliminer d’office le pire. Mais ces premiers éléments ne sont évidemment qu’une partie d’une recherche efficace. Et tout ceci n’empêche pas que nous devions avant tout avoir notre libre arbitre, quels que soient les chiffres et regarder aussi sur l’avenir.

C’est effectivement ce que bon nombre d’investisseurs penseraient !

Maintenant, un PER c’est aussi le reflet des espérances. S’il grimpe, c’est que les investisseurs s’attendent à de gros bénéfices à moyen terme, confirmé par les prédictions de Nvidia dans sa dernière publication il me semble.

Donc il est possible que le PER reste à ce niveau quelques temps, et donc que le cours continue de monter même avec cette anomalie.

Exemple concret bien que moins violent : Novo Nordisk.

Voici son PER depuis 5 ans…

=> Ceux qui pensaient qu’un PER de 25 était bien trop haut en 2020/2021 sont en train de se rendre compte qu’un PER de 40 voire plus pourrait bien devenir la nouvelle norme sur cette boite.

Et en regardant un peu son actu, elle détient effectivement les clefs d’une croissance incroyable à venir… No spoiler ![]()

Bref, un PER très élevé, même par rapport à l’historique de la boite, c’est pas forcement tout noir, ça peut être révélateur d’une hausse de la confiance des investisseurs dans une société, qu’ils sont prêt à payer plus cher. Certains iront même jusqu’à dire qu’un PER élevé est gage de qualité. A chacun de trancher ![]()

Et bien comparer à ses concurrents peut permettre de savoir ou elle se situe en terme de cherté parmi eux, afin de te donner d’autres alternatives si tu ne veux pas payer « trop cher » une boite ![]()

Ça permet aussi de comparer de fortes variations de PER, afin de voir s’il s’agit d’un effet de secteur. Bonne transition puisqu’on est en plein dedans en ce moment, l’IA : toutes les boites touchant à l’IA ont bien progressé. Les hausses récentes ne sont pas encore dues à une hausse des bénéfices de ces boites, mais purement à la spéculation, à l’anticipation des bénéfices futurs => Donc leur PER augmente.

Ainsi, en comparant l’évolution récente des PER de ces boites, tu peux vite voir que c’est conjoncturel, donc rien d’inquiétant… Sauf pour Nvidia pour qui le bond dépasse largement toutes les autres.

Détient-elle vraiment les clefs pour profiter le plus de l’IA que toutes les autres ? Mystère ![]()

Totalement d’accord Mick ![]()

Disons que je ne vais pas aller jusqu’à regarder les courbes sur 30 ans.

En 1990, la boite était probablement assez différente sur beaucoup d’aspects donc ça n’aurait pas forcement du sens (surtout dans certains domaines et tu l’illustres bien avec Nokia !).

Mais disons que sur 5/10 ans, ça permet de jauger sur les valeurs affichées en 2023 ne sont pas une anomalie, mais bien issue d’une stabilité relative (ou d’une croissance continue).

Ça permet de jauger la consistance de la boite, la force du modèle de la direction. Ça peut éliminer les yoyos ou les pentes descendantes, et de garder les plateaux et les tremplins ^^

Concernant Nokia, en effet les chiffres étaient verts, mais est-ce que les fondamentaux et la vision de la boite ne l’étaient pas aussi, avant que ça crash? Et donc une analyse plutôt tournée vers l’avenir aurait-elle pu anticiper ce qui s’est passé? ![]()

Merci pour le sujet et pour avoir repris les infos dans le premier message !

C’est vraiment super intéressant.

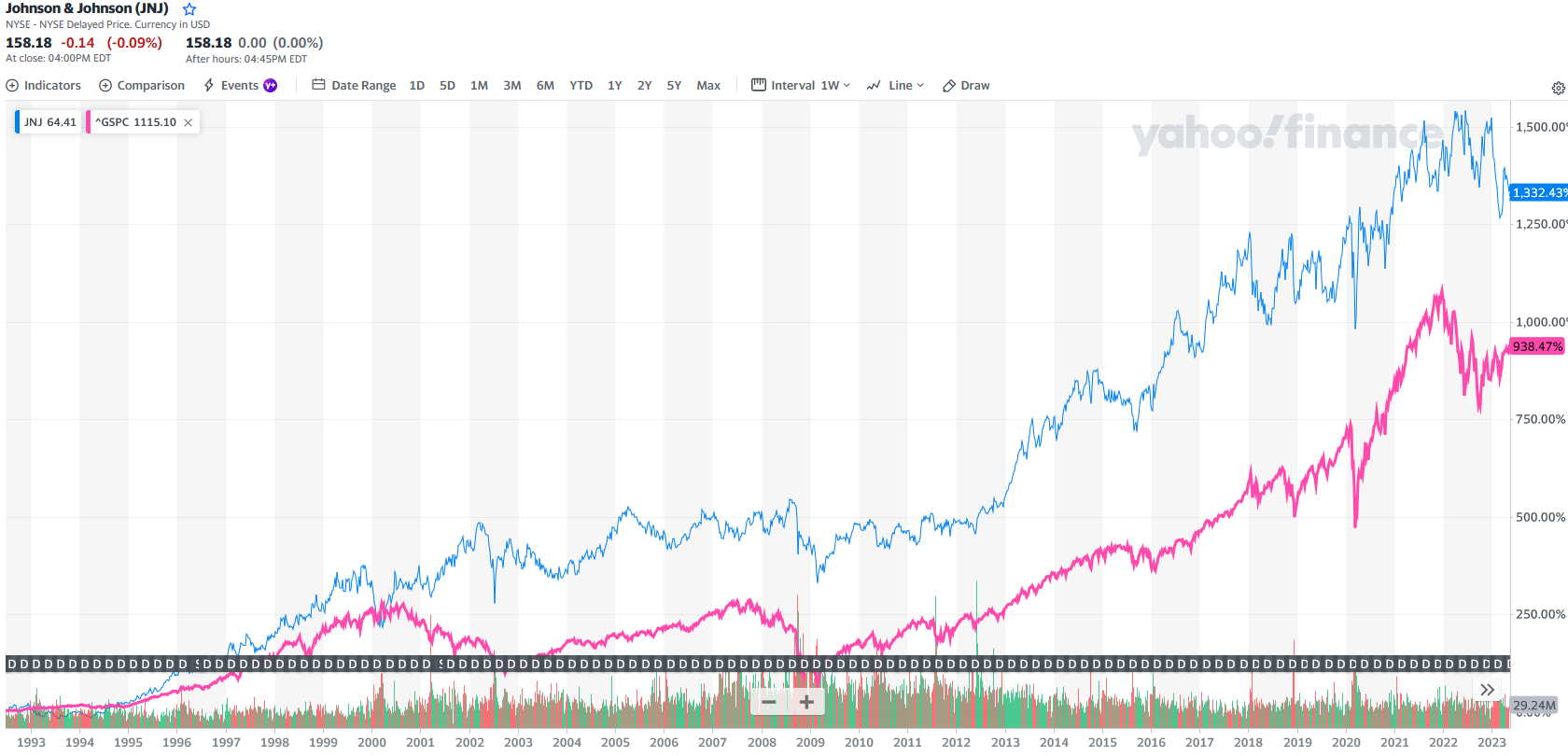

Personnellement, j’aime beaucoup le faire avec Yahoo finance.

Par exemple la comparaison ci-dessous de Johnson & Johnson avec le S&P500.

Certes les performances passées ne présagent pas des performances futures, notamment avec l’exemple de Nokia évoqué par Matth et Mickael mais je trouve ca tout de même intéressant de checker sur + de 15 ans quelle a été l’évolution de la boite.

Si tu regardes les 3 dernières années de la Société Générale ou que tu remontes à 2008 ça n’a quand même pas la même tête.

Ca me permets de me dire que la boîte est actuellement aussi bien dans ses chiffres que dans sa projection future, alors avec une courbe au top depuis 30 ans, il y a moins de risque que cela commence à changer aujourd’hui, comme ce que disait Matth !

C’est terriblement juste !

Est-ce que t’as une recette infaillible ?

Du moins une façon d’analyser et de se projeter qui est la plus juste possible ? ![]()

C’est une vraie question.

Car lire les AG, se renseigner sur le secteur, la géopolitque/l’économie en général permet d’avoir des informations et de pouvoir se positionner avec le maximum de données.

Mais finalement, à ce niveau-là, n’est-ce pas uniquement nous qui prenons la décision en notre âme et conscience ?

J’entends par là, que tu fais ton analyse du passé, tu regardes les projections sur quelques années mais rien (du moins je n’ai pas trouvé) te permet de te confirmer si telle ou telle chose va fonctionner.

De mon côté, BlackBerry me parle plus que Nokia. Je n’ai pas du tout fait l’analyse de l’entreprise et je n’ai aucune idée de comment se situait l’entreprise à son apogée et au début de sa dégringolade.

Je me souviens que tout le monde en voulait un, que « le clavier c’est trop cool ».

Finalement le smartphone l’aura achevé. Sa tentative de smartphone avec clavier n’a pas fonctionné.

Dans ce type de situation, si tout est au vert, il n’y a que toi qui peux être convaincu par la solution ou non. Dans cet exemple, si quelqu’un était convaincu par cette solution au détriment d’Apple, j’imagine qu’il aura investi dessus en y croyant dur comme fer.

Mais le fait est que c’était le mauvais choix.

Et cela peut arriver pour un tas d’entreprises.

D’où mon interrogation sur la possibilité de se tromper le moins possible.

Dans le cas de BlackBerry, en reprenant le cas de la personne qui y croyait et qui y a investi, la seule solution était de couper sa perte. La fameuse question de savoir s’il faut se couper la main pour ne pas gangréner le bras complet ou non.

2 « J'aime »

il y a forcément de ça.

mais quoiqu’il en soit, quant tu analyse une entreprise, tu a en tete son positionnement dans le marché.

selon la direction que souhaite prendre l’entreprise, tu es je pense capable de te dire « ça c’est l’avenir ou va dans le bon sens » , « c’est fini elle a connu ses heures de gloire les choses changes » , « ca peut etre un truc qui se développe mais est ce que ça va prendre ? ».

Prenons un exemple simple : Stellantis

ils sont parti pour faire du 100 % electrique et pour le moment rien d’autre.

Est ce que l’électrique en terme de mobilité est vraiment l’avenir. il y a un souhait des gouvernement europeen, et encore pas tous, mais est ce que ce sera vraiment ce qui sera utilisé ?

Meme si les chiffres sont bons, très bons meme, est ce que la boite va pas droit dans le mur en prenant un virage qui sera peut etre une impasse ? moi je ne crois pas en l’électrique a 100%, si je devais mettre des billes dans une entreprise automobile, je serais certainement plus enclin a le faire sur Huyndai par exemple qui développe l’électrique mais aussi l’hydrogène.

Je ne suis pas très doué pour m’exprimer, veuillez m’en excuser, mais pour moi dans les éléments important, et AVANT meme de regarder les chiffres, je regarde ce que fais la boite, ou elle va et qu’elle est son marché.

J’en ai parlé ici avec Carbios, cela s’apparente plus a un pari qu’autres choses, mais si ça marche le process est fabuleux. j’investi, mais quant on regarde les chiffres, normalement on fuit en courant.

Ceux qui avait compris que Nvidia était importante dans l’IA on eu raison d’investir dedans.

Apple avec l’Iphone, PG pour les premieres couches papier, …

En tout cas, c’est mon point de vue. Et après j’utilise les chiffres parce que je vais pas mettre mes biles dans un truc mal gérer ça c’est évident.

1 « J'aime »

En gros, Il faut avoir quelques atomes crochus avec l’entreprise (aimer ce quelle fait), se poser des questions « avant » sur ce que représente l’entreprise, sur ses fondamentaux (chiffres, gérance, évolution ), sur son évaluation, puis sur son devenir et ses intentions futures. Suivre par la suite ses choix pour modification éventuelle ?

1 « J'aime »

Oui, mais tu n’es pas toujours obligé d’aimer ce qu’elle fait.

Le but est de ''s’imaginer" son avenir… et la tu déroule ton analyse

Tout à fait d’accord avec ton analyse ![]()

C’est ce qui m’a fait sortir du business « juteux » du tabac par exemple.

Comme le dit Thierry de Topinvest, tout ce qui a été déroulé avant en terme de graphs est surtout de l’analyse « quantitative » et il ne faut pas oublier le qualitatif également !

C’est juste que se projeter le business futur de la boite est toujours plus un peu plus « hasardeux » que se baser sur les états financiers passés.

Pour ton exemple simple de Stellantis, en effet il est assez facile d’avoir un avis sur ça, car la mobilité on est tous concernés, quasi au quotidien.

Cependant, pour des small caps avec des business de niche, on est vraiment dans du pari pur et dur, surtout quand on est pas dans le milieu ^^.

Il faut garder à l’esprit qu’il y’a plus d’une chance sur deux que ca flop complètement, le cimetière des startups sensées révolutionner le monde s’étoffe chaque jour de cadavres ^^ Donc avoir un peu d’historique financier peut quand meme conforter des choix ou à l’inverse avertir sur le danger de la chose ![]()

Mais tu as raison d’avoir précisé ce point important, parfois trop de chiffres tuent les chiffres…

2 « J'aime »

Exact, toujours dans le but que vous puissiez me contredire ou me réorienter comme vous le faites si bien sur ce forum pour ce qui me concerne ou pour bien tant d’autres ! ![]()

Un peu dans le même thème, le dernier podcast « chercheur de valeur », traite un peu du sujet.

« Si on devait retenir que 5 critères pour choisir une action ».

Bon Victor Ferry ne pense qu’aux dividendes donc c’est un peu à part, mais concernant Xavier Delmas, comme toujours, c’est le top. ![]()

J’écoute ça sur Spotify, mais ils sont sur d’autres plateformes d’écoute. ![]()

1 « J'aime »

Dividendes ? ! ? ! à mais oui, OUI ! Il est sur YouTube ce Monsieur où bien . . .

Edit: Trouvé ! https://podmust.com/episode/?podcast=chercheurs-de-valeur&epis=QmllbiBjaG9pc2lyIHNlcyBhY3Rpb25zOiBzaSBvbiBuZSBkZXZhaXQgcmV0ZW5pciBxdWUgNSBjcml0w6hyZXMuLi4=

Merci @matth

Edit N°2: 1h07mn plus tard. Manière très intéressante d’aborder le sujet, je conseille !

1 « J'aime »

Oui, il a plusieurs chaînes. ![]()

Je pense que les interventions de Xavier Delmas devraient t’intéresser.

En tout cas je me suis bien retrouvé dedans. ![]()

1 « J'aime »

Encore un youtuber qui ne jure que par …

schneider…

Et oui pour une fois je parle pas d’elle ! Ca change nan ? ![]()