Petite discussion sur le fait d’investir en bourse pour le moyen terme (entre 3 et 10 ans environ).

On parle d’investir sur un simple ETF SP500 (VUAA par exemple) en lump sum, pas de stock picking, sans effet levier, ou du trading etc …

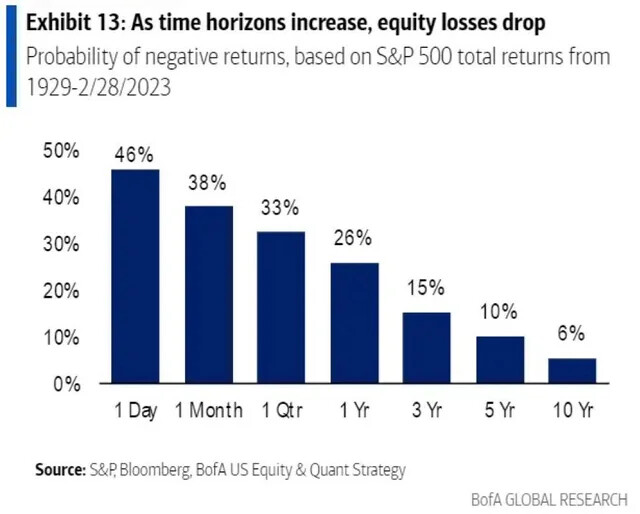

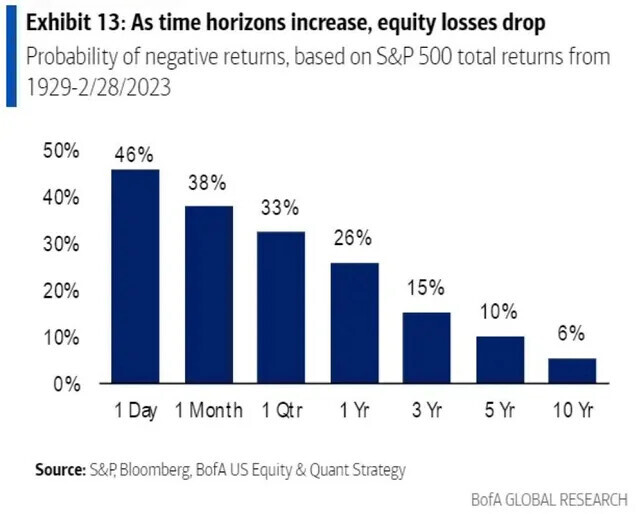

Voici la probabilité de perte d’argent selon la durée de détention en simulant avec toutes les dates :

Avec ce graphique, on comprends que si on attends 1 ans, on a 75 % de chance de gagner de l’argent (et en moyenne 11 % avec le rendement historique de cet indice).

Si on attends 3 ans (le moyen terme de ce mon sujet), on a 85 % de chance de gagner de l’argent. Avec un rendement moyen cumulatif de 40 %.

Parce que le Livret A est dit sûr…

Une mère de famille, seule, qui a du mal à boucler les fins de mois, se demande pas si elle pourrait gagner 40% dans 3 ans sur un montant de 1000 euros, mais plutôt si elle pourra payer ses factures de téléphone dans 3 mois et l’essance demain…

Le livret A lui permet de déposer un peu pour acheter sa prochaine Dacia, sans risque de perte de capital…

+1

il ne faut investir en bourse que ce que l’on est sur de ne pas avoir besoin !

l’histoire du verre a moitié plein ou a moitié vide, prendre le risque de perdre le necessaire à 3 ans c’est tout de meme 15 %, a 1 an c’est 26% une malchance sur 4.

Et puis tout cela est sur la base des 10 dernières années, pour moi c’est mettre des oeillères car le s&p ou le marché US n’a pas toujours été a la fête. les plus jeunes ne connaissent que les années fast, mais il y aura forcément un jour une période bien moins « agréalbe »… et là les pourcentage ne seront plus du tout les memes.

les performances passés… vous connaissez tous la musique.

Cela inclut (liste non exhaustive) : la grande dépression, la seconde guerre mondiale, lundi noir, bulle internet, 11 septembre, subprimes, covid, etc…

Je pense le point de bascule est 3 ans.

C’est comme si on dit que tu es au milieu d’un pont. Et d’un côté ta 85 % de chance de gagner (beaucoup) ou va de l’autre côté du pont ta 100 % de chance de gagner avec un petit gain (voir pas avec l’inflation).

Ta mère de famille qui a investit en 2008, au lieu de mettre sur le livret A, pour épargner et acheter sa Dacia, 3 ans plus tard, elle se retrouve à se déplacer en tricycle… elle a perdu une roue (-25%).

Et de manière plus sérieuse et théorique, si tu ne comprends toujours pas…

Je suis sûr, vu que tu es de gauche et que tu as appris par coeur tes cours d’économie, que tu as étudié en profondeur les thèses keynésiennes, et en particulier, la théorie de Keynes sur la demande de monnaie.

On distingue trois motif de demande de monnaie : une demande de monnaie pour motif de transaction, de précaution et de spéculation…

Le Livret A répond à la demande de monnaie pour motif de précaution (répondre aux beslins futurs de financement pour répondre aux aléas de la vie).

Si tu mets du risque sur de la précaution, ce n’est plus de la précaution…

manque de culture financière;

manque d’appétence pour le risque;

manque de connaissance de la bourse;

pays socialiste avec des idées de gauchistes;

discours comme quoi l’état doit prendre soin de nous et pourvoir à nos besoins puisqu’il sait mieux que nous ce qui est bon pour nous;

La psychologie humaine joue un rôle important dans ce choix. Personne ne vous reprochera de conseiller un placement sans risque à 3,2 %. Par contre, si vous recommandez un placement plus risqué, les conséquences peuvent être radicalement différentes : soit la personne est gagnante et ne vous remercie pas, soit elle perd et vous en veut éternellement.

Pourquoi opposer Livret A et bourse comme si l’un excluait forcément l’autre ?

Personnellement j’ai un Livret A + un LDDS, mais également un PEA et un CTO.

Et cette combinaison diversifiée me permet de rester zen même quand les bourses sont chahutées (année 2022 par exemple).

Idem. J’ai un Livret A plein, et je n’ai pas l’impression d’être un ‹ gaucho socialiste › ignare.

Perso, je vois ce livret A comme une ressource disponible a tout moment (sur mon PEA je ne fais pas de retrait), qui m’offre une rentabilité nette de 3% (comme une action à dividende pourrait-on dire).

Et cette réserve m’offre une ‹ diversification › et une sécurité supplémentaire.

Et si le marché subit un cygne noir, j’ai toujours cette grosse réserve pour profiter de cette phase

Vous êtes bien gentil avec vos stats sur 100ans mais personne n investi sur 100ans… Parlons plutôt de 20/30ans je suis a peu prêt sûr de te trouver des périodes où le livret A fait mieux que le sp500…