Pas si évident que cela, 10% de la dette Française est indexé sur l’inflation. De plus l’inflation ne génère pas d’elle même une augmentation des recettes d’Etat. Les salaires n’étant plus indexés sur l’inflation, les prélèvements sur salaires et la consommation courante ne bougera pas.

Il reste pas contre la croissance qui tant qu’elle est au dessus des taux permet des recettes supplémentaires, pour 2022 estimé entre 2.8 et 3. Pour moi ceci ne sent pas bon du tout.

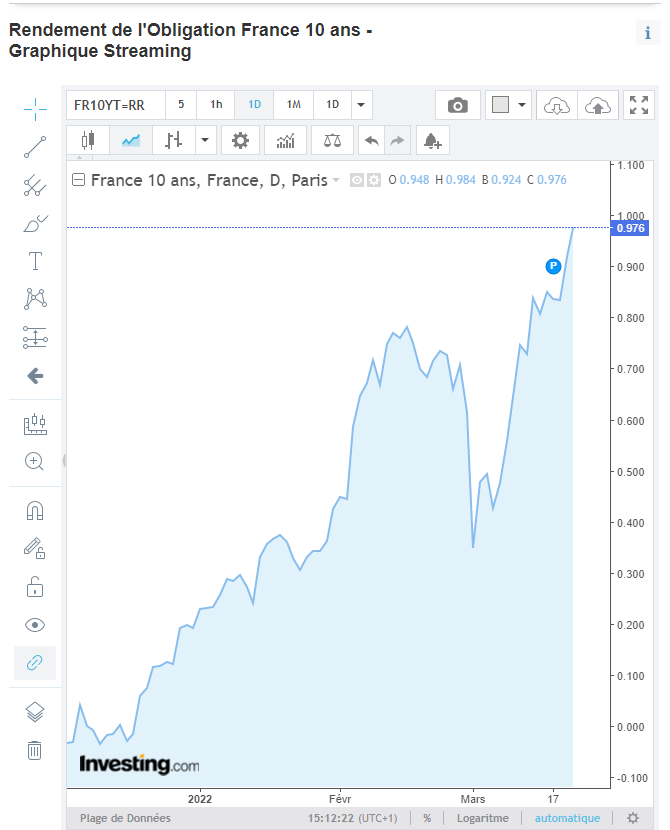

En moins d’une semaine on vient de prendre 25 pts de base. La progression est vraiment très rapide.

Nous allons voir aujourd’hui les spreads de taux et donc le futur dilemme de la BCE.

Un spread est une différence entre deux taux ou deux indices. Dans notre cas il s’agit des obligations d’Etat de la zone Euro.

Celui qui est surveillé comme le lait sur le feu s’agit du spread Italie Allemagne. L’Italie qui a gros poids économique dans la zone Euro et une belle dette de 140% a un taux de 4.27%. L’Allemagne la référence de la stabilité elle 1.764%. Ce qui donne du 2.5 d’écart.

Ci dessous le graphe qui monitore ceci:

Le spread augmente tout aussi rapidement que les taux. En 2011 le taux italien était à 8% de dette cela a conduit la surveillance de ses comptes par l’UE et une gouvernance de secours.

Le problème étant que la dette italienne était a 80% du PIB et non a 140 comme aujourd’hui.

Le dilemme pour la BCE sera de contraindre l’inflation mais sera très vite freiné par ce spread qui s’élèvera dans le temps et devra racheter de la dette pour enrayer la machine infernale.

La solution long terme reste politique c’est à dire utiliser l’inflation pour faire fondre la dette avec les sacrifices que cela implique.

Rien de bien optimisme, mais rien d’insurmontable non plus car tous le monde est dans le même bateau.

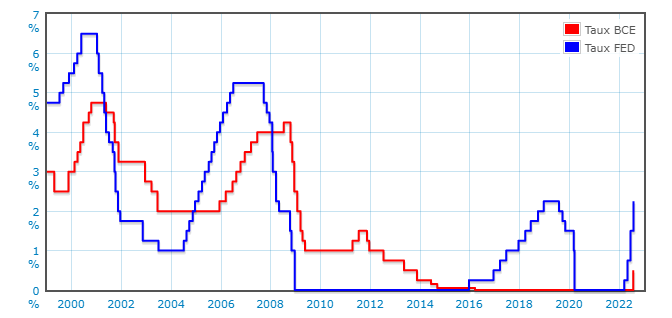

Nouvelle hausse de la BCE le 8 septembre, il est prévu 75 pts. Ceci est historique rappelons qu’en juillet la hausse de 50 pts n’avait pas eu lieu depuis les années 2000.

Petit rappel sur ces taux.

La BCE possèdent 3 taux:

Le taux de refinancement (0.5% en juillet): C’est le taux qui sert a créer la monnaie a travers les dettes bancaires.

Le taux de rémunération des dépôts (0% en juillet): En contrepartie et en sécurisation du système bancaire, une proportion du cash des banques est déposé dans la BCE

Le taux de prêt marginal (0.75% en juillet) : Celui ci sert a de la dette ultracourte ( une journée) afin de fluidifier les échanges interbancaire.

Premier constat: En septembre les banques gagneront de l’argent, elles en perdaient depuis 2014.

Deuxième constat : l’immobilier va souffrir les banques vont emprunter a la BCE plus cher que les taux immobilier récent.

Reste que le combat de la BCE est difficile, suivre la FED sans mettre en péril les dettes souveraines. Tant que nous subissons l’inflation importée ( énergie payé en dollars) la BCE restera sur cette trajectoire.

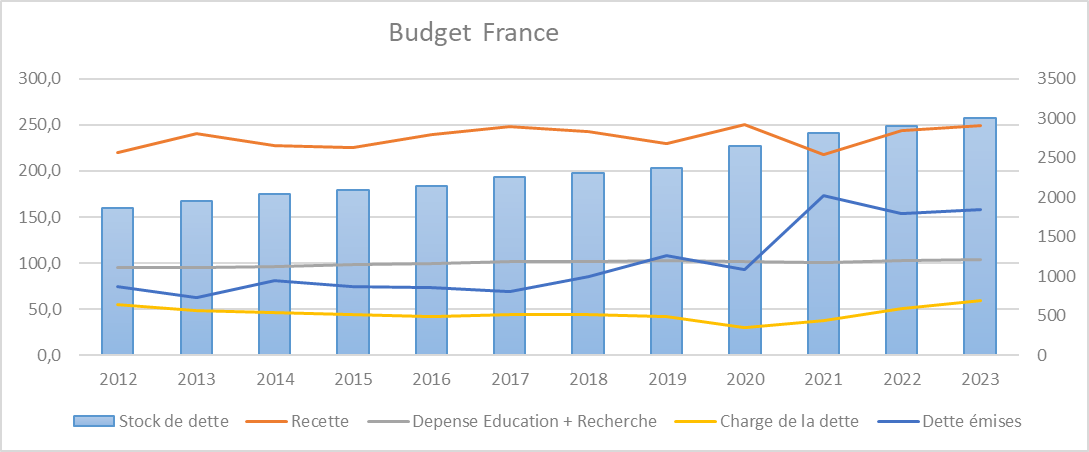

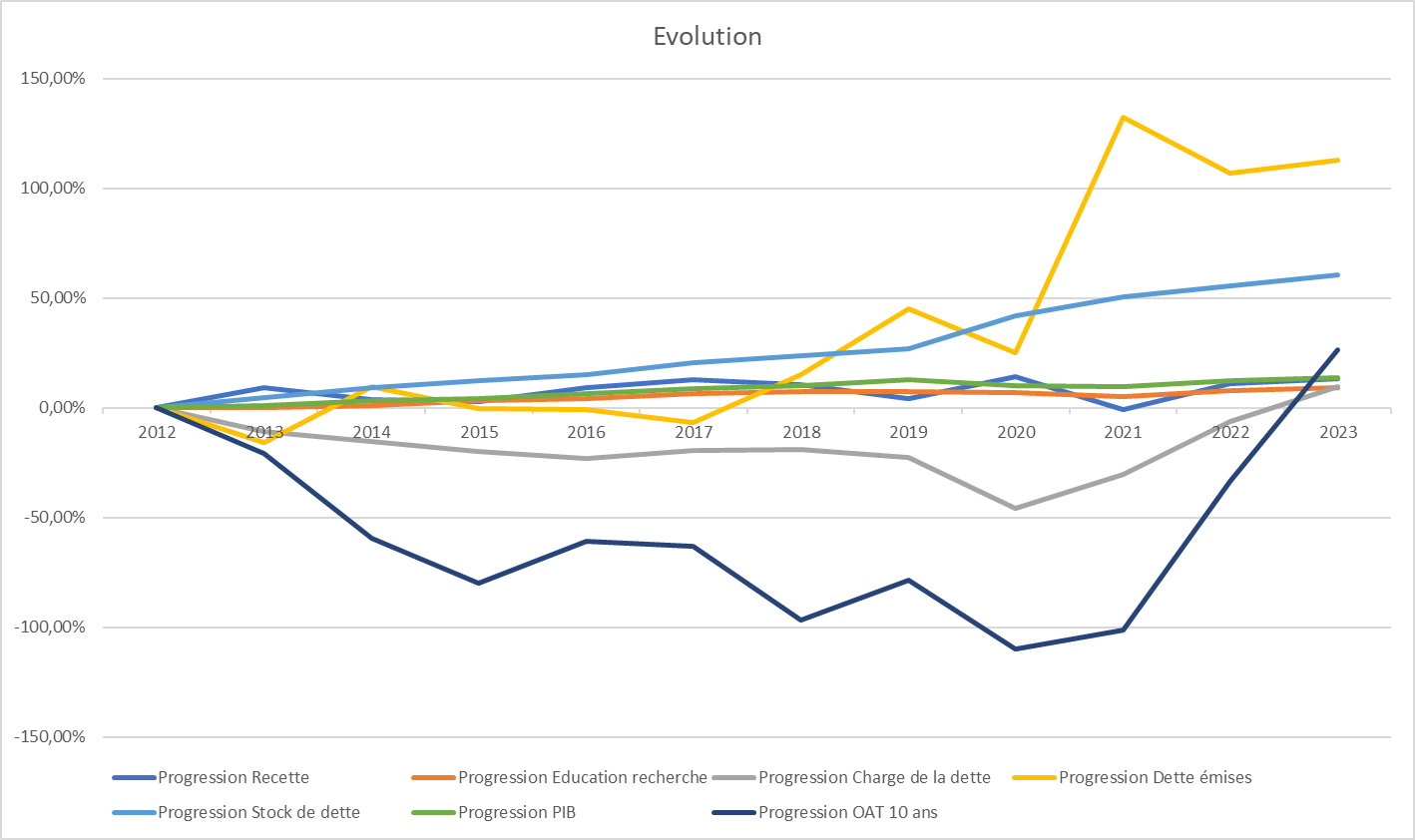

La trajectoire est assez inquiétante, un facteur positif est finalement l’inflation qui peut nous aider a faire fondre cette dette. Mais si seulement on arrete d’augmenter notre dette émises.

Puis deux facteurs négatifs a prendre compte également.

La BCE en mode gandalf sur l’inflation

Le roulement de la dette en 2023 sera la plus conséquente de l’histoire: