Ah non tu n’étais pas ciblé. Je parlais des salariés en général recevant l’intéressement et ou participation.

Plus précis sur quoi ? ![]() Je dis juste de placer sur des fonds action y’en a generalement pas des masses de dispos dans les PEE.

Je dis juste de placer sur des fonds action y’en a generalement pas des masses de dispos dans les PEE.

Deux dispositifs différents, PERCO c’est juste un PER ouvert par ton employeur, parfois il verse un peu dessus mais c’est objectif retraite et pas les mêmes conditions (tunnel de fiscalité etc tu connais). L’intéressement va lui sur le PEE pas le PERCO.

Non, enfin chez mon employeur non, il faut juste placer un minimum sur le PEE pour obtenir l’abondement l’année de l’intéressement en question. Chez moi en gros si tu places 300€ mini, tu reçois l’abondement maximum éligible cette année (600€ par employé, défini par l’employeur chaque année ) en complément sur le PEE. Si tu récupères le reste de la prime d’intéressement au lieu de la placer en totalité, tu as quand même droit à l’abondement des 600€ sur PEE. Idem si tu retires ce que tu avais mis sur le PEE au bout de 6 mois car mariage. L’abondement est acquis.

Ah toi tu parles de la gestion pilotée. C’est une option, pas obligatoire. Tu peux choisir toi même tes fonds dans ceux dispos, ou laisser le gestionnaire gérer. Parfois contre un peu de frais de gestion, parfois non, selon ce que ton employeur a négocié. Mais si tu es bullish action tu coches gestion libre et tu all in sur les fonds de ton choix!

Ça s’applique d’ailleurs aussi et PERCO

1 « J'aime »

Par curiosité, je viens de mon connecter à mon espace PEE pour voir en détail les trucs dispos…

AMUNDI IMPACT OBLIG VERTES ESR - F

BFT FRANCE FUTUR ESR - F

CPR ES FOOD FOR GENERATIONS

CPR ES ACTION CLIMAT

BFT FRANCE EMPLOI ESR - F

AMUNDI LABEL ACTIONS EUROLAND ESR - F

CPR ES SOCIAL IMPACT - F

AMUNDI VALEURS DURABLES ESR - F

CA BRIO HARMONIE

CA BRIO ACTIONS FRANCE

AMUNDI ACTIONS EMERGENTS ESR

AMUNDI LABEL EQUILIBRE SOLIDAIRE ESR -F

AMUNDI LABEL MODERATO ESR - F

CA BRIO ACTIONS EURO SELECT

AMUNDI OPPORTUNITES ESR - F

CA BRIO EQUILIBRE CLIMAT

CA BRIO TRESORERIE

AMUNDI ACTIONS IMMOBILIER MONDE ESR-F

CA BRIO EUROPE CONSERVATIVE

CA BRIO OBLIGATAIRE DIVERSIFIE

AMUNDI ACTIONS OR ESR

AMUNDI ACTIONS INTERNATIONALES ESR - F

AMUNDI PROTECT 90 PART F

AMUNDI LABEL ACTIONS SOLIDAIRE ESR - F

Voilà en gros ce que je peux sélectionner… certains ont des rendements corrects d’autres négatifs sur 5 ans…

Après est ce que sur long terme ça vaut le coup avec la ristourne fiscale? (TMI 30%… je sais pas trop surtout sans abondement…

1 « J'aime »

Tu en as pas mal c’est cool ![]()

Ah ben oui normal tu as de tout, des fonds actions mais aussi des fonds monétaires et des fonds obligataires… Pour ces dernières c’est normal vu comment les taux des obligs ont flambé depuis qques temps.

Ça se calcule. Mais il ne faut pas purement se baser sur une comparaison d’un fonds avec le Sp500, déjà ce sont des fonds actifs et non des etf, et puis rien ne dit que le Sp500 refasse la même perf sur les 5 prochaines années, c’était un peu exceptionnel…

Oui je vais regarder d’un peu plus prêt… je cherche pas forcement un SP500 mais un équivalent world… je vais regarder en detail la compostion du actions internationales par exemple. Les trucs à base de climat, social ou je ne sais quoi par contre je vais laisser de côté ![]()

A mon tour, épargne salariale Amundi arrivée.

2 solutions s’offrent à moi.

1- Soit je la bloque ce qui ne me tente pas vraiment.

2- Soit je la retire pour la mettre sur un ETF Amundi (World et Nasdaq), ce que je privilégie pour le moment.

Seulement la solution 2 veut dire impôts !

Alors je me pose la question, puisque les ETF sont Amundi, pas moyen de basculer cette enveloppe direct sur les ETF en question sur mon PEA sans passer par la case impôt ?

1 « J'aime »

L’argent est « bloqué », mais pas tant que ça. Les cas de déblocage sont plus nombreux que pour d’autres plans.

Par exemple, tu peux notamment retirer si tu veux :

- Quitter ton job

- Acheter ta résidence principale

- Battre ta femme

C’est pas tant le blocage qui me refroidi je me suis mal exprimé en effet, c’est plutot les supports proposés.. même en contrepartie d’une non imposition ça ne me botte pas.

Du coup je vais refaire ma question plus simplement puisqu’en vrai mon idée est faire.. je vais retirer mais n’y a t’il pas un moyen d’investir direct dans l’ETF PEA AMUNDI directement sans passer par la case retrait avant de réinvestir qui va me couter des impôts ?

Non aucun moyen de faire ça. Si tu ne places par sur le PEE c’est imposition directe, via ta fiche de paye (donc à la source cette année) + augmentation de ton revenu imposable déclaré l’année pro ![]() A toi de voir selon ton taux d’impôt.

A toi de voir selon ton taux d’impôt.

Il y a un endroit pour connaître sa tranche d’imposition de façon fiable ou je dois me

taper le calcul ?

Sur ton compte impots.gouv.fr

Tu auras ton taux de prelevement.

Ta tranche

Ton taux marginal.

Sur ton bulletin de salaire tu as aussi ton taux moyen, pour savoir déjà combien tu auras net après le PAS. Si tu es salarié bien sur ^^

Et en effet ta TMI sera sur le site des impôts et sur ta dernière déclaration d’impôts. Et bcp de site sinon t’affichent les tranches, suffit de connaitre son revenu imposable annuel ![]()

Merci messieurs, c’est plus clair pour moi, dans tous les cas je vais encore payer des impôts !! ![]()

![]()

1 « J'aime »

Les impots ne sont pas un probleme philosophiquement.

Sauf en France.

1 « J'aime »

C est la periode des declarations… on pleure tous de trop payer ![]()

![]()

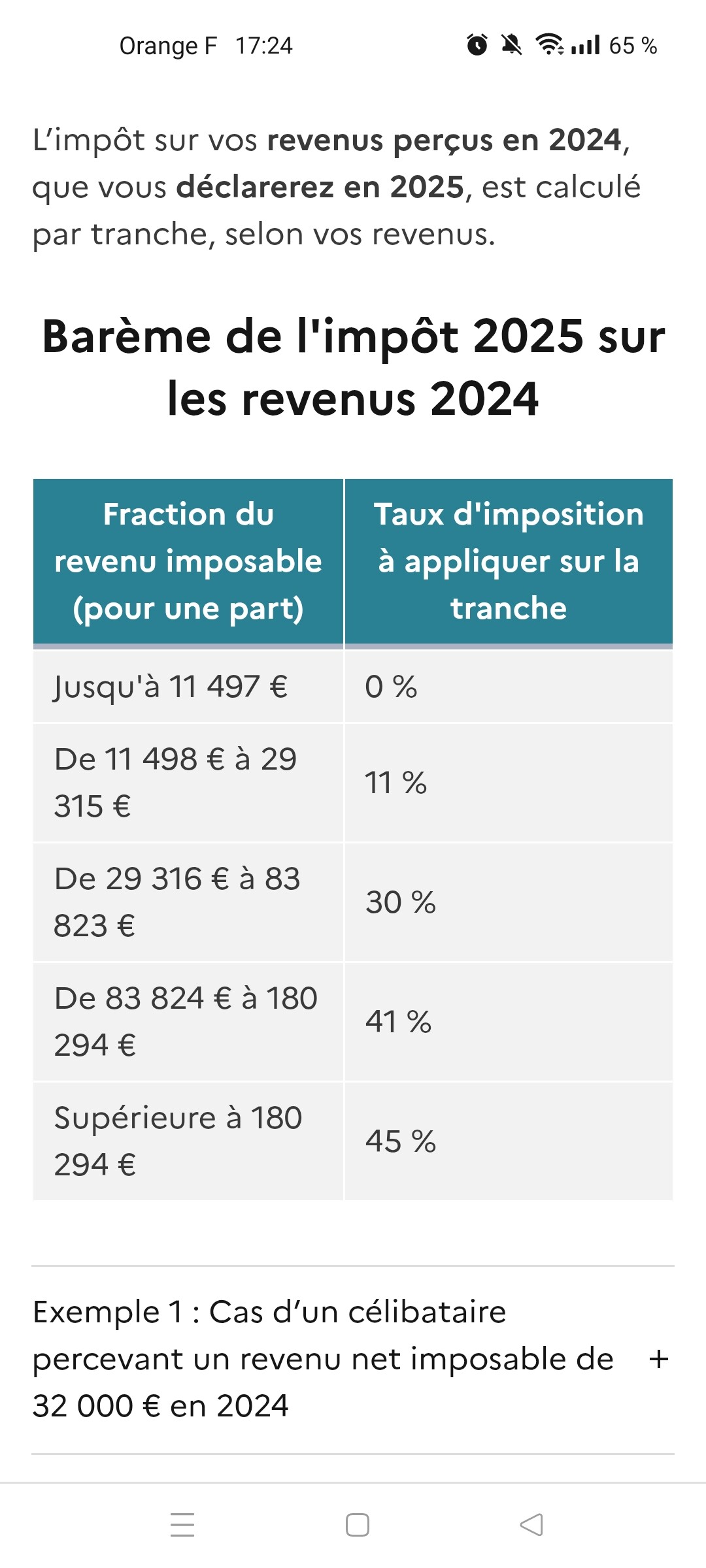

- Revenus jusqu’à 11 294 € : 0 % de taux d’imposition

- Revenus de 11 295 € à 28 797 € : 11 % de taux d’imposition

- Revenus de 28 798 € à 82 341 € : 30 % de taux d’imposition

- Revenus de 82 342 € à 177 106 € : 41 % de taux d’imposition

- Revenus de plus de 177 106 € : 45 % de taux d’imposition

Donc si tu gagnes plus de 29 000€, tu perdras 30% de ta prime si tu la débloques

Et pour rattraper 30% via un ETF, va falloir du temp

Alors si tu es dans ces revenues là, patiente 5 ans sur un fond monétaire sans risque

Moi c’est ce que je fais

C’est les tranches de l’année d’avant ça, ça a été rehaussé ![]()

Sur 5 ans (le temps bloqué par défaut sur le PEE), ça ne demande que 5,5% par an. Une perf si inaccessible ? ![]()

wouah… quel réhausse !

c’est vachement encourageant a bosser, ca suis a peine la hausse du smic.

demain me lève a 2H et rentre a 23h … ha ben non en fait ![]()

J’ai retiré, 30%… c’est du vol..

![]()

![]()

![]()

![]()

Ben c est comme ça quand tu es dans la tranche à 30%… imagine 41 ou 45 ![]()

![]()

![]()