Visa me parle plus également mais lacroissance de master et tellement folle que je doute lol

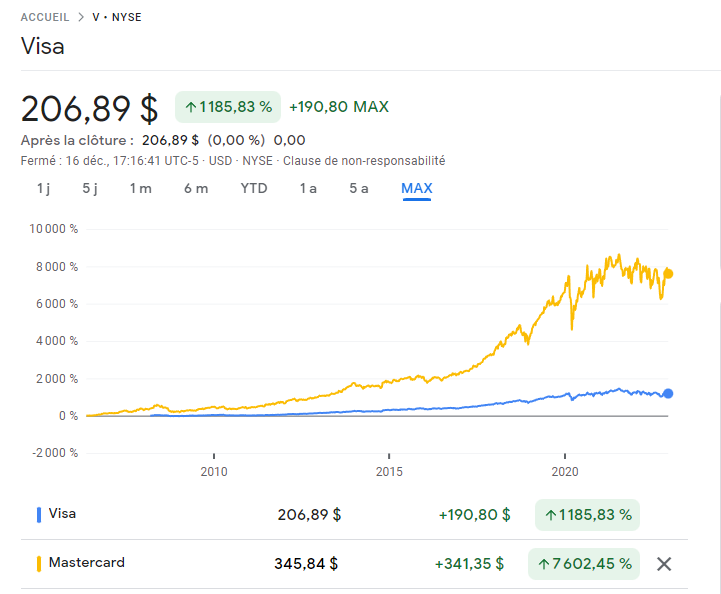

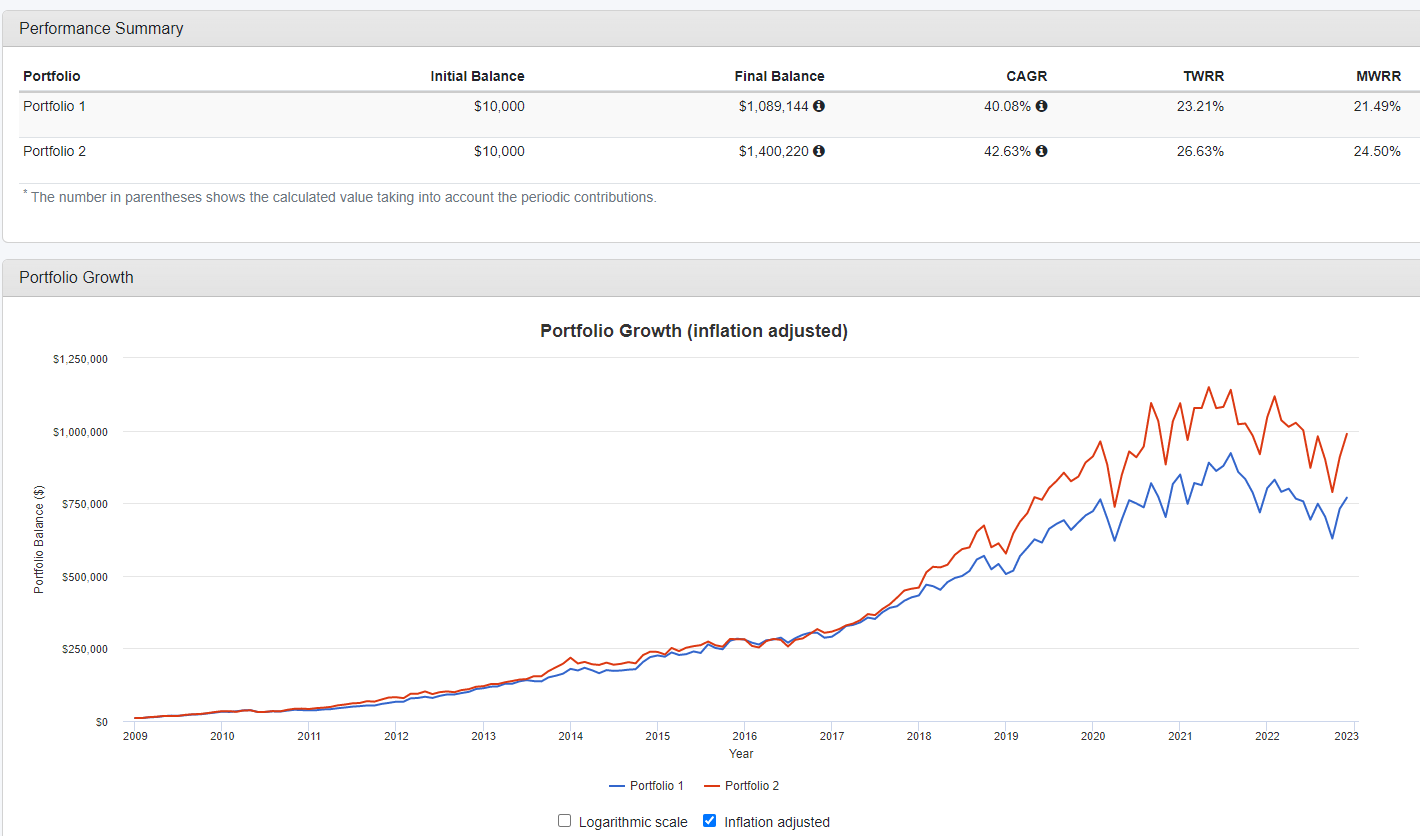

Oui en effet, tu as raison, si on prend le cours hors réinvestissement des dividendes, c’est clair, net, et précis. Quoi que les performances passées ne présage par les performances futures

En revanche, avec les réinvestissements en dividendes, c’est toujours le cas, mais ça ce ressert (trait rouge = mastercard)

En effet, je n’avais pas fait la vrai comparaison, merci pour ce gros détail. Peux-tu me dire le nom de ton site stp

Merci

Première image : Google Finance

Deuxième image : https://www.portfoliovisualizer.com/

très vrai, mais je parlais plus du marché américain, là ou Visa est largement majoritaire.

Mais c’est quand même assez fou de voir la part d’Union Pay que je connaissais même pas.

Bonjour,

(Attention je ne suis pas un expert). Quand deux entreprises sont si similaires en tout point, ne vaut-il pas mieux choisir la « moins chère » des deux actions ? C’est un peu comme les agences de notation Moody’s et S&P Global, non ? (deux entreprises semblables, mais la première est moins chère).

Petite question : pourquoi n’avez-vous pas mis American Express ?

Merci pour tout.

Il faut regarder le potentiel futur de chaque entreprises aussi

AmEx a des chiffres assez différents de Visa et MasterCard, dont marges, croissance et ratios de rentabilités.

Top, cetait la 2 ele dont javais besoin, merci

Hello,

Je déterre ce vieux sujet sur les paiements après avoir vu un article sur Satispay (non cotée) qui se pose en alternative aux schèmes classiques.

En terme de magnitude, on est loin de Visa/Mastercard, mais sur le principe?

Simple effet d’annonce, ou signe avant-coureur d’un changement de paradigme?

Quelque chose dont personne n’a encore parlé ici je crois : la notion de risque

Quand on construit un portefeuille, on cherche deux choses: 1) ne pas perdre d’argent, 2) que les actifs prennent de la valeur (l’ordre des deux est bien intentionnel…)

Pour limiter les pertes, on évite de faire all-in sur un seul actif et on diversifie. Au sein des actions, on diversifie encore pour limiter les risques de pertes (coucou Orpea), et pour profiter des bull-run de certains secteurs (énergies 2022? Technologie 2023?)

En l’occurrence, VISA et Mastercard, bien que différentes sur beaucoup de points, forment tout de même un quasi duopoly mondial.

La corrélation entre les deux prix des actions est indéniable

Pour résumer: en prenant les deux, on ne dilue absolument pas son risque.

Et comme dit plus haut, on accepte de payer plus cher une entreprise qui produit des résultats similaires en termes de performance.

Personnellement je veux un portefeuille concentré sur 15-20 valeurs max, j’ai choisi Visa pour pleins de raisons, notamment car actuellement je pense que Mastercard est surévalué.

6 « J'aime »

+1

D’autant plus qu’ils sont basés sur la même technologie /les mêmes réseaux. Disrupter l’un, c’est disrupter l’autre.

Et puis, ça disperse des fonds qui pourraient être concentrés sur l’une ou l’autre.

(Après, faites ce que je dis, pas ce que je fais : j’ai bien IFX et STMicro dans mon PEA ![]() )

)

1 « J'aime »

bien dit

Ce qui est dilué, ce sont les risques coté management, risques légaux, environnementaux, bref tout un tas de risques dont on parle peu. Des risques propres à la company, moins liés au secteur et à la macro.

Imaginons que demain Visa nomme un CEO catastrophique, que l’entreprise soit convaincue de fraude à grande échelle, qu’on découvre des choses hallucinantes, etc…

Ou que Mastercard se tape un procès à la 3M.

Ce sont des exemples à la con évidemment, mais ces risques existent aussi.

3 « J'aime »

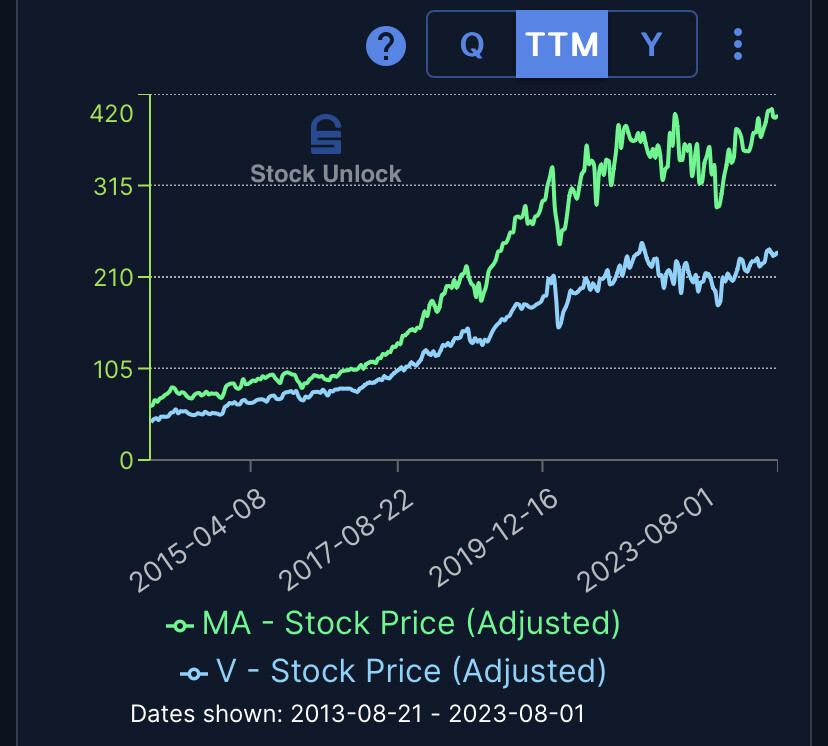

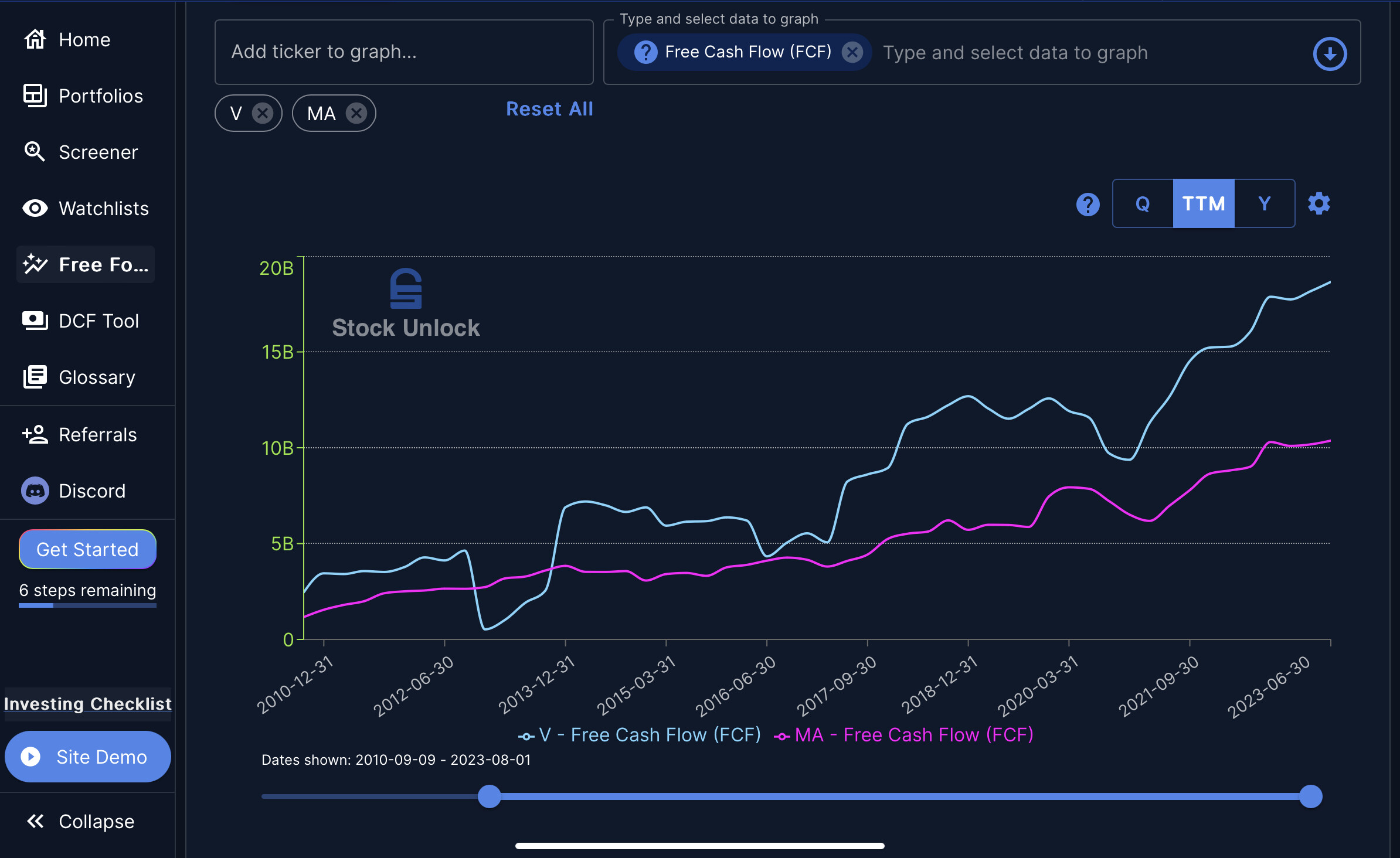

Je pense qu’actuellement, les deux actions ne se valent pas et Visa est supérieure à Mastercard.

Rien que par rapport à la dette nette face à cette période de remontée fulgurante des taux, Visa se porte actuellement bien mieux que Mastercard.

D’un autre côté, si on regarde l’évolution des FCF sur 10 ans, Visa est largement supérieure encore une fois

1 « J'aime »

Oui je suis bien d’accord !

Après, ça dépend de la magnitude du séisme… Par exemple, quand Orpea a éclaté en vol, ça a éclaboussé Korian aussi.

Mais ça c’est propre à 100% des actions: ce sont des risques sur lesquels nous n’avons aucun contrôle.

Ce qu’on peut faire à notre niveau individuel c’est gérer le risque de notre portefeuille à un instant t, avec les données dont on dispose.

Puisqu’on parle du duopole V/Mastercard, que pensez-vous des discussions autour du Credit Card Competition Act?

L’idée serait « d’obliger » les commerçants à proposer une option tierce qui ne soit ni Visa ni Mastercard, dans l’objectif de faire tanguer le duopole.

… Après, entre ce qui est proposé et ce que les clients acceptent…

Une ouverture pour Amex ? @anquietas

1 « J'aime »

Intéressant, mais je lis « une seconde option »…

requiring credit card-issuing banks with assets over $100 billion to add a second credit card network to their platforms.

Donc Visa peut completer Mastercard et inversement… ![]()

1 « J'aime »

Sans compter que les mêmes commerçants qui “se plaignent” des prix élevés de Visa ou Mastercard seront les mêmes qui se plaindront quand le service fourni par “un service tiers” sera moins bon…

Ne pas oublier qu’en réalité Visa et Mastercard sont plus proches du secteur Tech que du secteur financier

2 « J'aime »