Je sollicite votre aide car impossible de me décider entre ces deux mastodontes.

Pouvez-vous m’aider à trancher svp

Petit rappel sur ma stratégie brièvement résumé

-Long terme (10 ans minimum)

-DCA améliorer avec capacité entre 300 et 500€ / mois

-Dividende en augmentation

-Complément de retraite (j’ai 33 ans)

y a t’il quelque chose qui te permette de choisir entre l’un et l’autre excepté celle que tu utilise ?

y a t’il quelque chose qui t’indique que l’un va dépasser l’autre en terme de chiffre d’affaire, d’évolution technique, de nouveaux clients ?

y a t’il quelque chose qui te ‹ dise › que l’une prends ou va prendre du retard sur l’autre ?

en ce qui me concerne, je n’ai pas de réponse.

donc je prends tout simplement les deux pour le moment et agirais selon l’avenir.

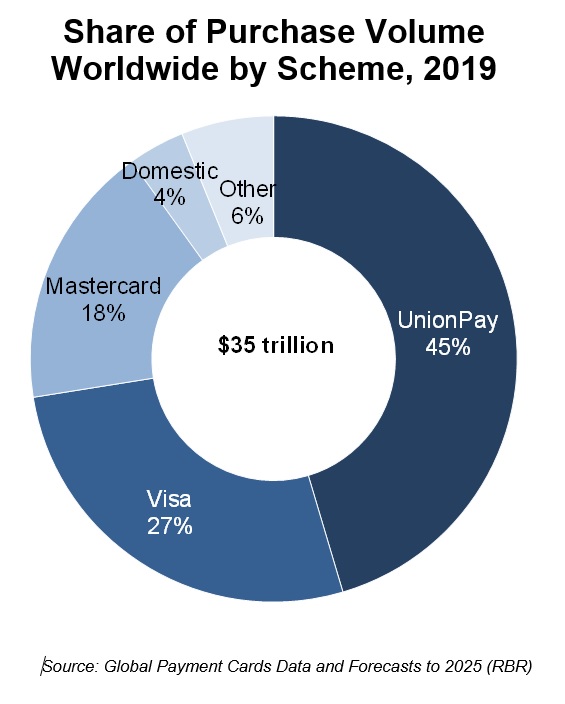

je ne vais pas me privé de 45% des ventes de cartes pour un choix ! j’vais prendre 90% de ce qui se fait.

que tu mette 100 % dans visa ou 50 / 50 sur visa vs master, je ne vois pas ou est le problème ? mais je suis prêt a lire toute remarque !

pour moi un doublon ‹ pourrait potentiel devenir problématique si éventuellement › tu doublais le secteur d’activité de l’entreprise amenant ton compte a etre plus fragile si le dit secteur venait a etre perturbé…

mais quant on est quasi stricto-sensus dans le meme secteur ? quid ?

c’est un peu comme je choisi coca ou pepsi ?

Je comprends ce que tu veux dire, et vu de cette manière je te rejoins.

Disons que la bourse est passionnante mais j’aimerais éviter de doublon plusieurs sociétés car je ne veux pas me faire un second boulot pour la gestion et suivi des sociétés (bilan etc). Mais il est possible que pour ces deux actions je fasse une exception car je n’arrive pas à trancher

comprends que ce n’est pas contre toi !

j’ai beaucoup de mal a comprendre cette remarque car moi ca me prends très très très peu de temps (je dirais 2H par semaine pour environ 150 société investi ou non à la date d’aujourd’hui)

quant tu dis que tu ne veux pas passer des heures a regarder les bilans annonces et autres infos sur TES boites détenus en portefeuille. combien cela te prends de temps par mois, jour année ? je te laisse choisir.

j’aimerais comparer car je pense que c’est la qu’il y a beaucoup de chose à faire sur l’investissement personnel.

Je n’ai pas vraiment calculé, mais moins que 2h par semaine, ca c’est sur.

Le but est de regarder de manière semestrielle les résultats. Le problème n’est pas de prendre les deux Master + Visa, mais si je fais ca pour chaque société ou j’ai un doute, je vais finir par ne plus m’en sortir.

Aucun prob à ne pas savir choisir entre les deux … on en fait pas plus proche tant en terme de business que de resultats et perpsectives …

Perso, sur ce cas particulier je me suis permis de trancher avec le coeur,

je sais que l’on sort de ta demande, et envois moi boulé si je t’em…de

2 heures par semaine, ok !

tu as consulté quoi cette semaine et la semaine dernière stp ? (ajout +recherche nouveaux titres)

vraiment juste pour comprendre ou tu as passé 4 heures d’analyse

Si la question est pour moi, c’est justement l’inverse. Je n’ai pas passé autant de temps sur les sujets de bourses.

J’ai rentré cette après midi mes dividendes et j’ai chercher 30 min environ sur le sujet de Visa

Salut,

Investir dans les deux, ça flingue juste les intérêts composés sur du long terme, sur des boites qui ce ressemble autant ça ne sert strictement à rien. M’en fou totalement d’être positionné sur la vente de toute les cartes bancaires, ce qui m’intéresse est plutôt l’entreprise, le business model qui est derrière.

Perso, j’ai les deux parce que j’avais acheté les deux quand j’avais commencé en bourse. Mais je vais vendre Mastercard et mettre le paquet sur Visa !

Belle soirée

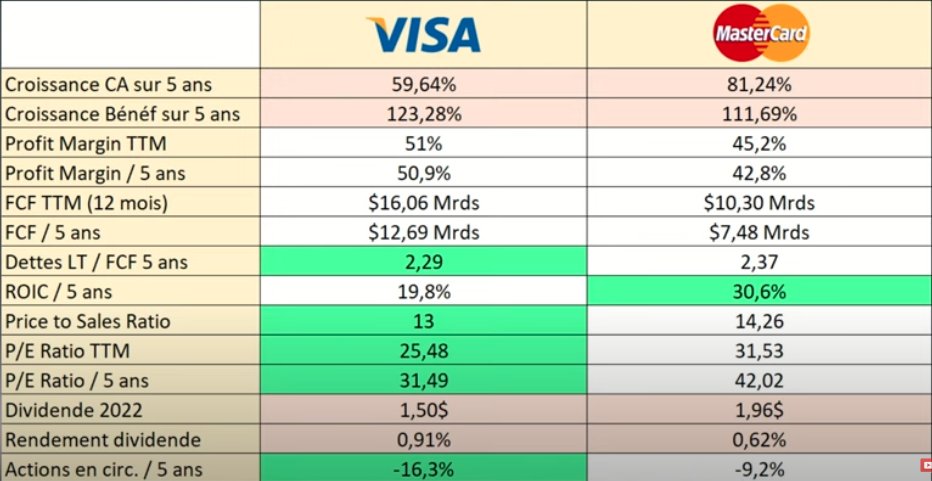

il me semble que Visa a de meilleures marges et Mastercard de meilleurs ratios de rentabilités.

Niveau croissance, c’est kif kif, les deux se valent.

Enfin, Mastercard a moins de chance d’être sanctionné pour monopole que Visa (sujet qui revient périodiquement) étant donné qu’elle traite un volume bien inférieur.

Personnellement je me tournerais vers Visa qui se paie moins cher et qui rachète plus d’actions en plus de verser un dividende un poil plus généreux.

je passe pas mon temps a regarder les courbes a longueur de journée non plus !

après pour les informations essentiels j’ai des alertes dès qu’il est question d’une des entreprises que je suis (zonebourse, investir, investor…).

Et puis, connaitre la boite n’empèche pas de mauvaise surprise, Téléperformance en est la dernière connue, rien ne permettait de prévoir cette chute et quant c’est tombé ce fut le couperet.

cette semaine y a eu quoi ? totalénergies, graines voltz, stm, gtt, surtout des paiement de div. y a vraiment eu que graine voltz pour moi en publi importante.

Pas forcément de grandes raisons, ces deux entreprises sont tellement similaires… Franchement j’ai passé des heures à les comparer, comparer les performances passées etc… C’est vraiment kiff kiff. Etant français, Visa me parle davantage c’est tout

Pour les intérêts composés, sauf erreur de ma part, on exprime les gains/pertes/rendement (etc) en %. Donc plus il y a d’argent mis en jeu, plus les gains (ou pertes) sont importantes. C’est pas pour rien qu’on dit que la diversification est l’ennemi du rendement. Etre diversifié c’est bien, mais trop c’est pas forcément top (tout dépend de son profil de risque).

Les intérêts composés, c’est exponentiel, plus on investi, plus la variation est forte.

")