J’ai 25 ans et j’investis en bourse depuis maintenant 2 ans.

Je dispose de 3 années pour réaliser mon mémoire d’expertise comptable.

Les sujets choisis peuvent être très vastes et pour ma part, j’aimerais traiter d’un sujet relatif au monde de la bourse : analyse financière, réglementation, gouvernance, etc). Le mémoire doit compter une centaine de pages.

Seulement voilà, je ne parviens pas à trouver un sujet clair net et précis pour le moment.

Je m’aperçois que beaucoup d’entre vous sont vraiment passionnés par la bourse et possèdent de vrais compétences dans le domaine. Peut-être auriez-vous des idées/conseils à me suggérer

Ce n’est pas une idée précise, tout au plus une piste, vu que j’ai trouvé le sujet intéressant mais ne suis pas assez calé pour aller plus loin…

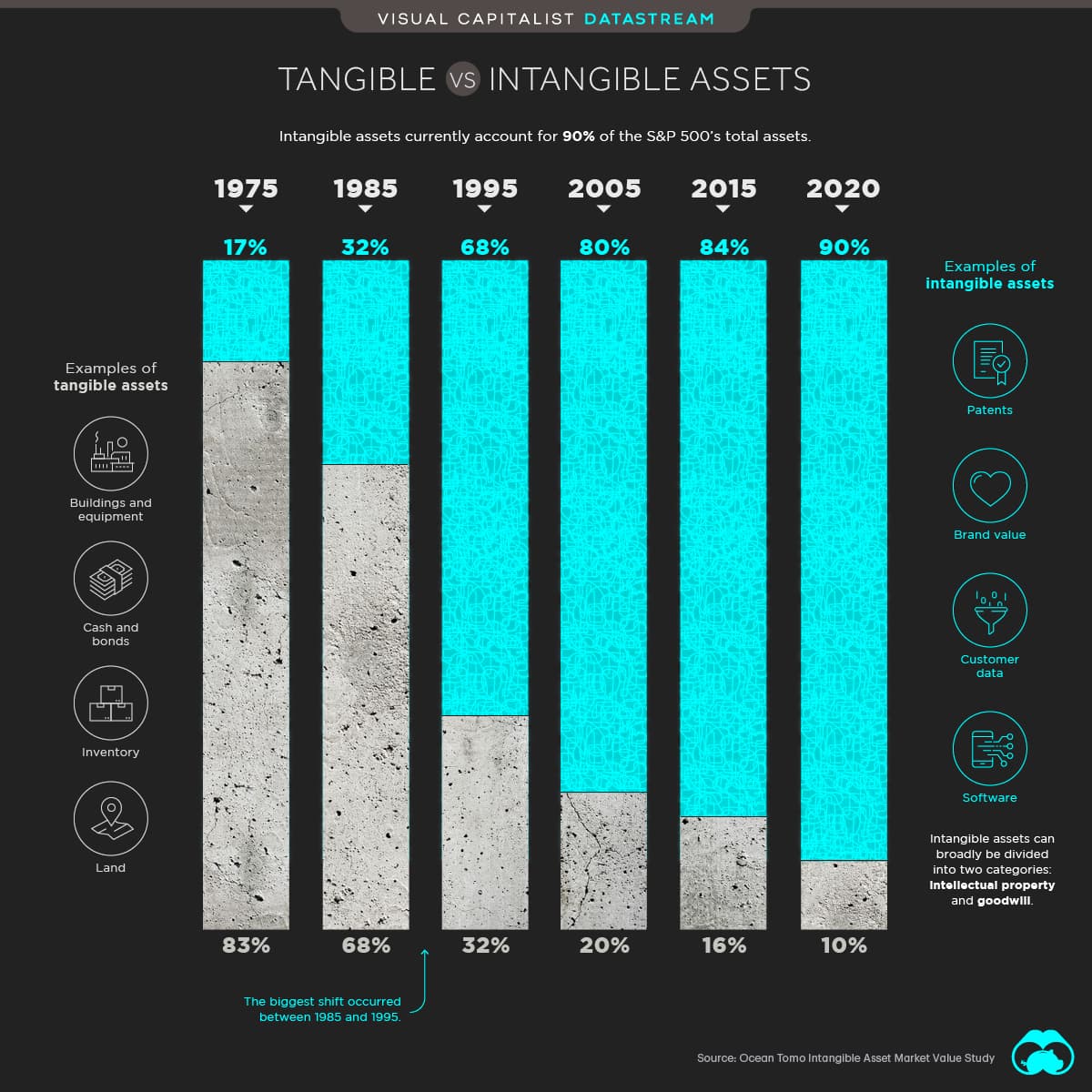

Traditionellement, la plupart des entreprises cotées fabriquaient des produits, et possédaient donc des actifs tangibles (usines, stocks, parcs de véhicules…).

La valorisation des entreprises s’appuyaient sur ces éléments.

Dernièrement, la valorisation des entreprises doit prendre en compte plus en plus sur des éléments intangibles (logiciels, écarts d’acquisition, marques…).

La comptabilité a parfois eu du mal à suivre

Il pourrait être intéressant (ou pas, hein !) d’étudier cetté évolution, faire un zoom sur quelques cas où il y a eu des ajustements brutaux de valorisation (dépréciation massive de goodwill…) et imaginer quelques pistes offrant des gains d’efficacité en termes de la traduction comptable des réalités économiques contemporaines…

Salut,

Super idée d’Andrew ! Les actifs intangibles c’est toujours un peu nébuleux et j’ai en effet l’impression qu’on peut y foutre un paquet de trucs dedans…

Perso un autre point qui me chiffone, ce sont les histoires de normes comptables. Je constate que dans la plupart des rapports financiers, les chiffres sont à minima donnés selon les normes en vigueur dans le pays (ex GAAP aux USA) mais toujours accompagnés d’une flopée de données Non-GAAP. Et j’avoue ne jamais trop savoir sur quel pied danser avec ces chiffres. Ils sont certainement utiles pour tenir compte de la « réalité terrain » mais d’un autre côté ils peuvent inquiéter quant à la pertinence. Si on a des bonnes pratiques et des normes, c’est pas pour rien.

Du coup, les sites de data, comme Moning, vont parfois reprendre des données GAAP, parfois Non-GAAP. Ca induit de grosses différences de métriques pour une même société entre les différents sites et apporte de la confusion à mon sens

Hey !

Je suis actuellement en DCG en deuxième année et je suis heureux de croiser quelqu’un qui étudie le même domaine que moi !

Je sais que c’est tôt mais je me vois déjà faire mon mémoire de doctorat sur l’investissement en bourse, l’évaluation des entreprises et ce genre de thèmes qui me passionnent.

J’espère que tu feras un beau mémoire et que tu obtiendras ton diplôme rapidement.

Super ! Bon courage pour le DCG et DSCG

C’est très gentil de ta part. Je pourrais t’envoyer mon mémoire si j’en réalise un de qualité en lien avec la bourse

Très bon point en effet de se pencher sur les différentes règles comptables.

A l’internationale on constate la valorisation selon les US GAAP, L’IFRS et le modèle chinois.

Hors ces 3 règles ne permettent pas un calcul du résultat, des actifs et de la valorisation des entreprises identiques et donc véritablement comparable.

Et je n’évoque même pas le modèle français…

Pour donner une idée, une entreprise peut être en bénéfice dans modèle comptable et en perte dans un autre, avec toutes les conséquences que ça implique (dividendes, valorisation , etc).

Je ne suis plus à jour sur ces sujets, mais de mémoire, le modèle IFRS est adopté principalement en Europe et comme il plombe la valorisation des sociétés par rapports aux modèles US et chinois, ces derniers diffèrent leur passage à ce modèle…