ah, j’ai pas fais gaff, je suis toujours premium…

le voici monsieur !

Méthodologie

Commençons par le processus. Le but ici est de construire une sélection à la fois performante et résiliente. Pour cela, je m’appuie sur l’Evidence Based Investing, c’est-à-dire sur des recherches scientifiques qui ont prouvé la pertinence de certaines stratégies d’investissement à l’échelle du temps. Ce processus très rationnel de l’investissement a notamment permis de mettre en lumière la pertinence de certains facteurs d’investissement. J’ai eu l’occasion de m’entretenir sur ce processus lors d’un podcast le mois dernier.

La sélection Momentum Picks se base principalement sur deux de ces facteurs : Quality et Momentum.

- Momentum : Au sens classique du terme, le momentum est une vision de l’investissement consistant à privilégier les actions qui suivent une tendance haussière au cours des six et douze derniers mois. Chez Zonebourse, le momentum intègre certes les données relatives à la tendance positive du titre à court, moyen et plus long terme, un momentum dit “technique”, mais également les révisions des bénéfices et du chiffre d’affaires par les analystes à court et long terme, pondérées de la visibilité du business model des analystes qu’en à la divergence de leurs estimations chiffrées, en partant de l’hypothèse que les analystes sont plutôt conservateurs dans leurs révisions, il s’agit là d’un momentum plus “fondamental”. Pour comprendre le facteur momentum, je vous invite à lire cet éloge du momentum.

- Quality : Le facteur qualité lui privilégie les sociétés ayant des fondamentaux solides, à savoir une profitabilité (si possible) positive, une rentabilité élevée, un bilan comptable sain, une faible volatilité des marges, un historique de qualité en matière de publication de résultat ainsi qu’une bonne visibilité sur les prochains résultats.

Un autre avantage de la sélection Momentum Picks est qu’à chaque trimestre, nous remettons nos pensées à plat. Je repars d’une page blanche pour créer la meilleure sélection possible. Cette remise en question permanente permet d’éviter de s’accrocher à ses anciennes idées qui pourraient moins bien fonctionner. Après tout, "quand on ne peut aller en arrière, on ne doit se préoccuper que de la meilleure façon d’aller de l’avant " (Paulo Coelho). Étant un passionné de psychologie comportementale depuis mes années universitaires, j’accorde une place de choix à l’intégration des modèles mentaux à mon processus de gestion, me permettant d’éviter au maximum d’être louvoyé par mes biais cognitifs.

La sélection est construite pour générer le meilleur risk/reward possible contenue de sa composition limitée. Cependant, une sélection de seulement cinq titres ne constitue pas un portefeuille suffisamment diversifié. Il faut plutôt envisager Momentum Picks comme un complément à un portefeuille déjà diversifié. D’ailleurs, je vous invite à porter un esprit critique sur cette sélection et à faire vous-même vos propres recherches sur ces entreprises. Même si cette rubrique donne des idées autant sur le processus que le résultat de ce processus, n’oubliez pas que c’est votre décision d’investissement.

Bilan des 3 ans et analyse de la performance passée

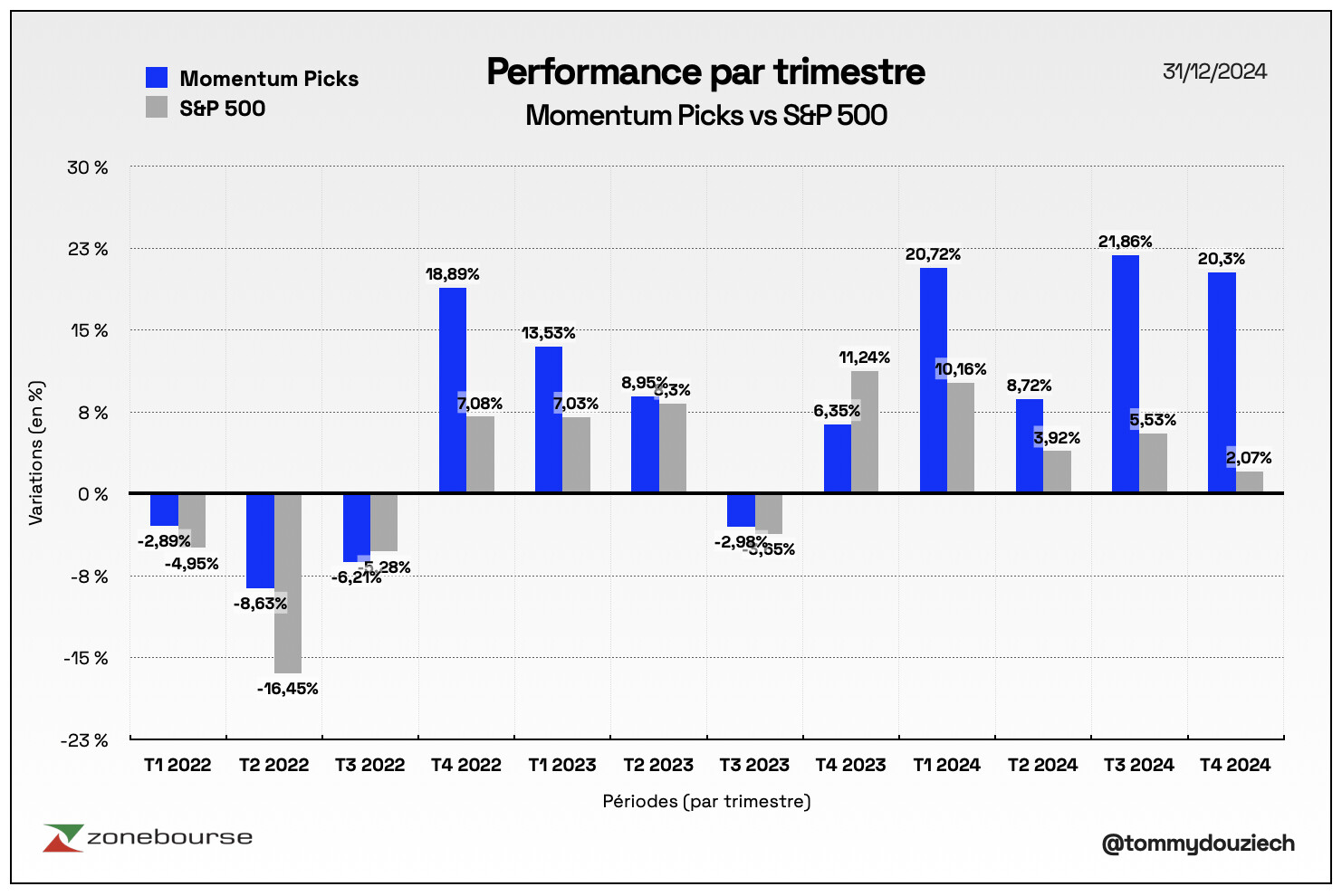

Lors de notre précédente sélection, nous avions choisi AppLovin, Universal Health Services, Heico Corporation, Nu Holdings et Freshpet. Un portefeuille équipondéré sur ces cinq positions aurait généré un rendement de 20,30% contre 2,07% pour notre benchmark, l’indice S&P 500, sur le quatrième trimestre 2024 (du 30/09/2024 au 31/12/2024), soit une surperformance de 18,23%. Au niveau individuel, AppLovin a gagné +148,05% sur le trimestre, Freshpet a gagné +8,29%, Universal Health Services, Heico Corporation et Nu Holdings ont respectivement corrigé de -21,65%, -9,08% et -24,10%.

AppLovin a été le fer de lance de cette sélection sur ce trimestre ainsi que les deux trimestres précédents. Elle réalise une performance de +367,83% depuis l’entrée dans la sélection fin mars 2024 et de +712,62% en 2024, soit la meilleure performance boursière américaine de l’année parmi les capitalisations boursières de plus de 10 milliards de dollars. Elle a contribué à porter la sélection Momentum Picks qui réalise une performance de 92,40% en 2024 contre 23,31% pour le S&P 500. AppLovin a couronné son succès opérationnel par son entrée dans le Nasdaq-100 début décembre. Malgré son parcours sans faille en 2024, nous vendons le titre car la valorisation a pris un peu trop d’avance à mon goût sur les fondamentaux.

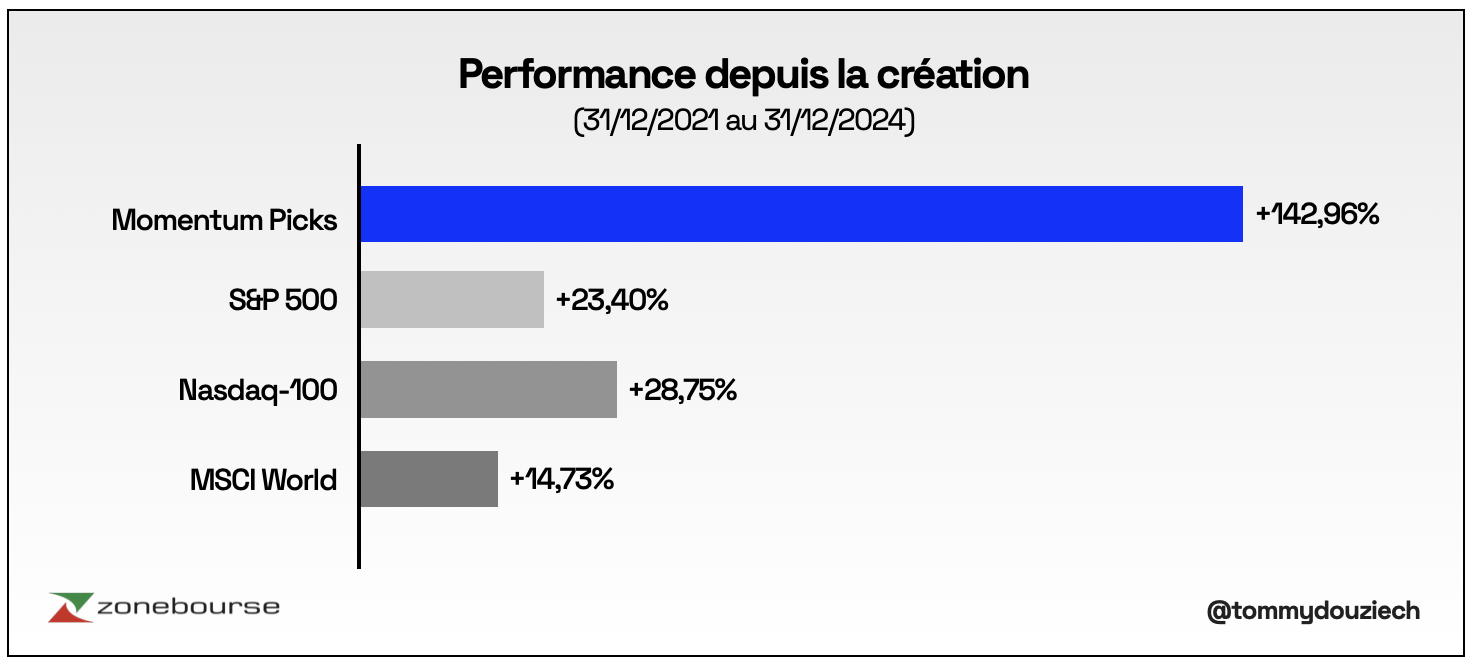

La sélection Momentum Picks débutée le 31 décembre 2021 réalise une performance cumulée de 142,96% contre 23,40% pour notre benchmark , l’indice large américain S&P 500, soit une surperformance de +119,56% en 3 ans. Les lecteurs les plus assidus de cette rubrique répliquant cette sélection ont plus que doublé leur capital en moins de 3 ans et fait 6 fois mieux que le S&P 500. Cette performance s’est faite sans tirer parti des 7 magnifiques puisque aucun de ces 7 géants technologiques n’a intégré la sélection. Preuve que nous pouvons trouver des idées d’investissement ailleurs.

Performance cumulée

Pour citer quelques autres indices, le Nasdaq-100 affiche une performance cumulée de 28,75% sur cette même période, le MSCI World 14,73% et le Stoxx Europe 600 4,06%. De plus, la performance de Momentum Picks n’intègre pas le versement des dividendes aux actionnaires sur la période, la performance réelle est encore supérieure à ces chiffres.

« Les lecteurs les plus assidus de cette rubrique ont plus que doublé leur capital en 3 ans et fait 6 fois mieux que le S&P 500. »

Ce surplus de performance est dû à trois principaux paramètres (dont deux sont contrôlables) :

- L’utilisation d’une stratégie éprouvée dans le temps qui se base sur des recherches scientifiques ;

- Une gestion équipondérée pragmatique, impartiale et exempte de biais émotionnel ;

- Un peu de chance.

Malgré ces performances très encourageantes de notre processus de sélection et de gestion éprouvé, il faut rester humble face au marché. Je partage l’idée de François Rochon de chez Giverny Capital sur la fameuse règle de trois. Une année sur trois, la bourse baissera d’au moins 10%. Un titre sélectionné sur trois sera une déception. Un trimestre sur trois, la sélection Momentum Picks sous-performera le marché. Ce n’est pas une fatalité mais plutôt une manière objective de penser la réalité en bourse. Une part de chance existe toujours. Il est essentiel d’en être conscient afin de se préparer psychologiquement aux inévitables périodes où la sélection Momentum Picks sous-performera notre benchmark.

Performance par trimestre

La sélection Momentum Picks a surperformé son benchmark (S&P 500) sur 10 des 12 derniers trimestres. On observe donc une certaine récurrence de performance dans les phrases de contraction du marché tout comme dans les phases d’expansion.

La nouvelle selection !

Regardons plus en détail les cinq valeurs américaines sélectionnées pour le premier trimestre 2025 (janvier à mars).

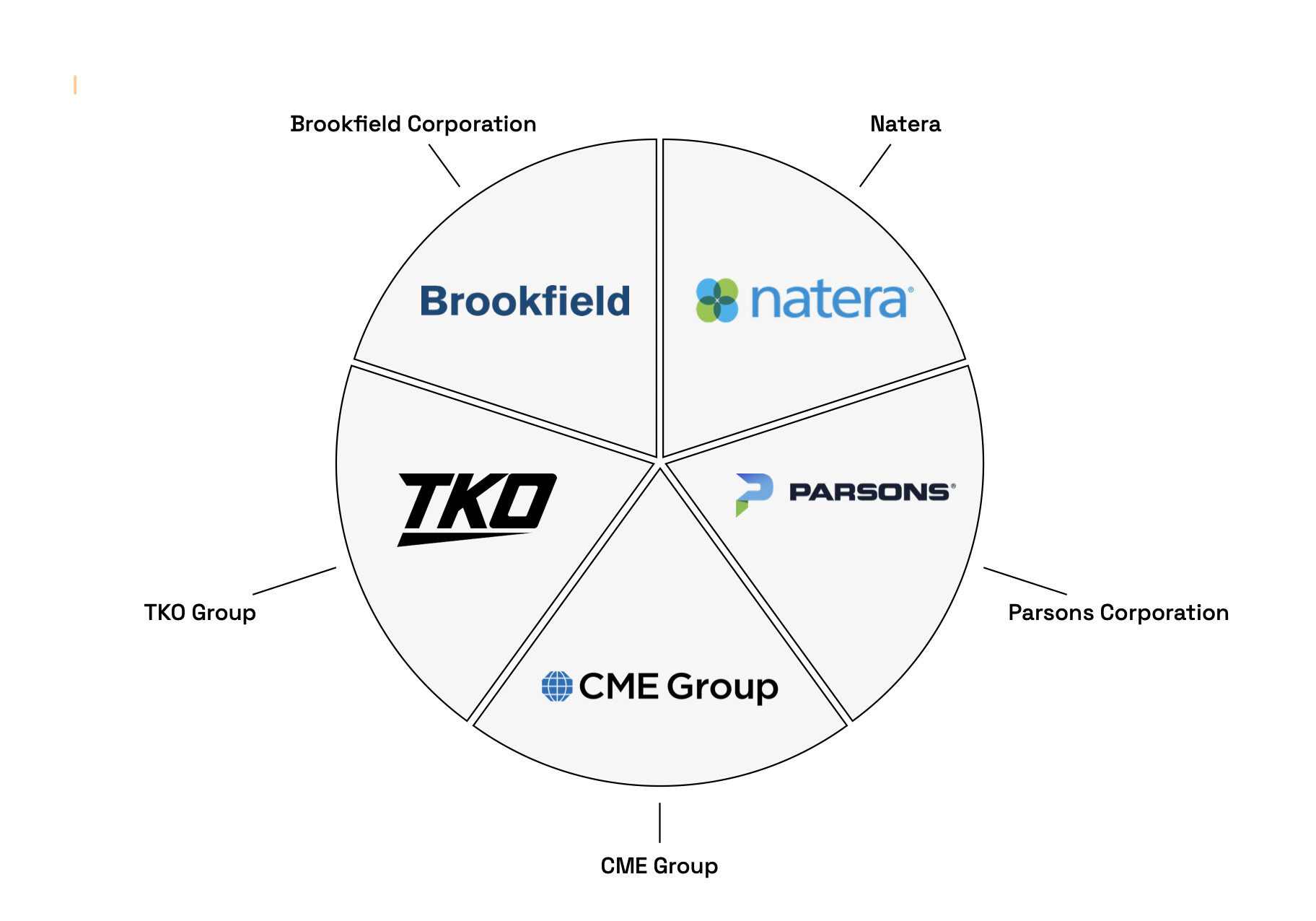

Sélection équipondérée Momentum Picks T1 2025

Nous vendons donc nos 5 précédentes positions et rentrons ces 5 nouvelles.

Natera

Fondée en 2004, Natera est cotée sur le NASDAQ sous le symbole NTRA. C’est une entreprise de diagnostic spécialisée dans les tests moléculaires, utilisant sa technologie d’ADN acellulaire (cfDNA) dans trois domaines clés : la santé des femmes, l’oncologie et la santé des organes. Parmi ses produits phares, on trouve le test prénatal non invasif Panorama™, le test de dépistage des porteurs Horizon, et le test de rejet de greffe Prospera™. Natera propose également Constellation, une plateforme logicielle cloud permettant aux laboratoires d’accéder à ses algorithmes pour valider et lancer des tests. Les tests moléculaires représentent 98,7 % de ses revenus, tandis que les licences et autres services constituent 1,3 %. La majorité des ventes proviennent des États-Unis (96,77 %), suivis de l’Europe, du Moyen-Orient, de l’Inde et de l’Afrique (2,11 %). Ses clients incluent des obstétriciens, oncologues, médecins spécialisés en transplantation, sociétés biopharmaceutiques et laboratoires de génétique.

L’entreprise a connu une croissance significative grâce à l’innovation continue dans les tests génétiques. L’introduction de tests comme Panorama et Signatera a été cruciale pour son succès. Le chiffre d’affaires de Natera a augmenté de 302 millions USD en 2019 à 1,083 milliard USD en 2023. Les analystes prévoient une croissance continue, avec des revenus estimés de 1,63 milliard pour 2024 et 1,79 milliard pour 2025. Les catalyseurs de cette croissance incluent l’expansion des tests oncologiques et l’amélioration des marges grâce à des prix de vente moyens plus élevés.

Natera a annoncé des résultats solides pour le troisième trimestre 2024, avec un chiffre d’affaires de 439,8 millions USD, en hausse de 63,9 % par rapport à l’année précédente. La société a traité environ 775 800 tests, dont 137 100 tests oncologiques, marquant une augmentation de 54,4 % dans ce segment. La marge brute a atteint 61,8 %, reflétant une amélioration de l’efficacité opérationnelle. La société n’est pas encore profitable mais le sera probablement d’ici le T1 2026. L’entreprise affiche une position de trésorerie confortable avec 922,3 millions USD en liquidités et un ratio d’endettement de 0,51, indiquant une gestion efficace des passifs. L’équipe dirigeante, dirigée par le PDG Stephen Chapman, est expérimentée et engagée dans l’innovation continue.

La valorisation actuelle de l’action, bien que élevée en apparence, est à mon sens sous-évaluée en raison de l’amélioration de sa position concurrentielle sous-estimée tout comme la forte croissance des revenus et l’amélioration des marges à venir. Cependant, des risques subsistent, notamment les litiges en matière de brevets qui pourraient affecter certaines parties de ses activités. Natera a néanmoins remporté plusieurs procès récents (contre NeoGenomics), renforçant sa position sur le marché. Sa position de leader dans le secteur des tests génétiques, sa forte croissance des revenus et son potentiel de revalorisation sont des leviers importants pour le titre dans les prochains mois selon moi.

Brookfield Corporation

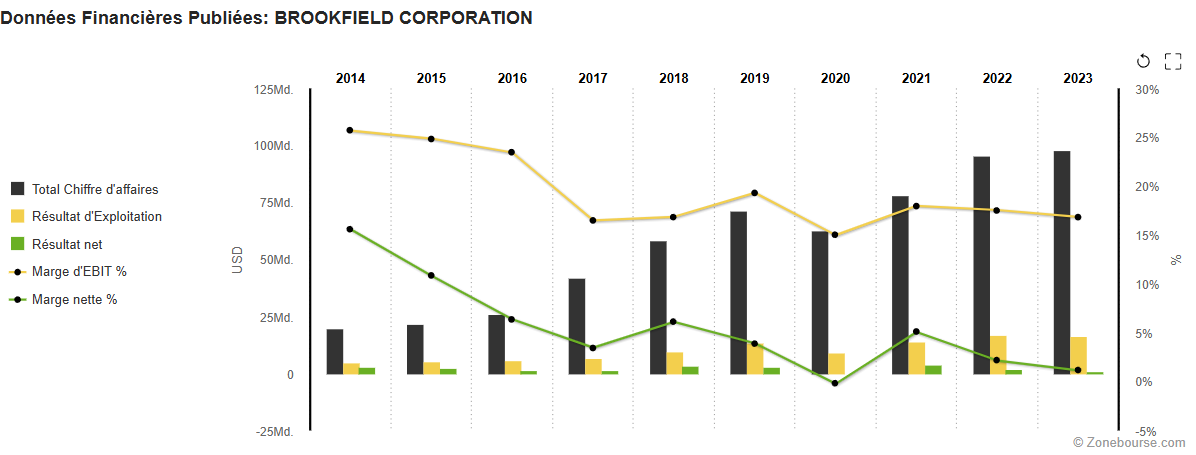

Brookfield Corporation est une société d’investissement mondiale basée à Toronto, Canada. La société a une double cotation aux États-Unis sous le ticker BN, avec un cours actuel d’environ 57 USD. Elle se spécialise dans la gestion d’actifs alternatifs. Ses principales activités incluent la gestion d’actifs, les solutions de gestion de patrimoine, et l’exploitation dans les secteurs de l’énergie renouvelable, des infrastructures, et de l’immobilier. L’entreprise est présente dans de nombreux pays et affiche un potentiel de croissance élevé grâce à ses activités diversifiées. Elle ne se limite pas à la gestion d’actifs, mais investit également ses propres actifs, profitant ainsi de la vente future de ces actifs. Le recyclage d’actifs, une stratégie de vente d’actifs à haute valeur pour financer de nouveaux projets, est central dans leur approche. Brookfield incarne une synergie d’entreprise, offrant une expertise et un service complet à ses clients. Dans le domaine de l’énergie renouvelable, elle possède et développe des installations hydroélectriques et éoliennes. Son secteur infrastructure comprend des services publics et des actifs de transport. Elle possède plusieurs filiales cotées, telles que Brookfield Asset Management et Brookfield Infrastructure Partners. Brookfield se distingue par des flux de trésorerie stables et prévisibles, soutenus par des actifs de haute qualité. Elle emploie plus de 2 500 professionnels de l’investissement et environ 200 000 employés dans plus de 30 pays. Avec une base de capital flexible, Brookfield poursuit une croissance rentable à grande échelle. Forte de plus de 100 ans d’expérience, Brookfield est reconnue pour son expertise opérationnelle et sa capacité à générer des rendements significatifs à long terme. Elle maintient un bilan prudent avec des liquidités importantes pour soutenir ses acquisitions et se protéger contre les baisses du marché.

Au troisième trimestre 2024, les bénéfices distribuables avant réalisations ont atteint un record de 1,3 milliard de dollars, soit 0,80 dollar par action, et 4,6 milliards de dollars, soit 2,90 dollars par action, sur les douze derniers mois, marquant une hausse de 19 % par rapport à l’année précédente. Si en 2024 les résultats financiers ont été solides, les perspectives pour 2025 sont encore plus positives. La baisse des taux d’intérêt à court terme, combinée à une croissance solide et à des chiffres d’emploi résilients, renforce la confiance du marché. Cela améliore les marchés de capitaux et augmente l’activité transactionnelle. Récemment, plus de 30 milliards de dollars de financements ont été réalisés et plus de 17 milliards de dollars de monétisations ont été avancés avec des rendements attractifs. L’entreprise continue de capter une part croissante des flux de capitaux mondiaux grâce à ses relations avec divers investisseurs. Environ 20 milliards de dollars d’investissements ont été engagés récemment. Brookfield a racheté environ 1 milliard de dollars d’actions au cours des douze derniers mois et continuera à allouer du capital aux rachats d’actions. Nick Goodman, président de Brookfield Corporation, estime que ces conditions favorables permettront de générer une forte croissance des bénéfices et de fournir des rendements totaux de plus de 15 % aux actionnaires à long terme.

Grâce à sa structure d’entreprise unique et ses résultats passés, l’entreprise a accès à des milliards de dollars pour financer ses projets. L’entreprise prévoit que la part des énergies alternatives atteindra 60 % d’ici 2030, contre 25 % actuellement, ce qui représente une opportunité moins risquée dans les énergies renouvelables. Brookfield a acquis 53,12% du capital de Neoen pour 39,85 euros par action et prévoit de lancer une offre publique d’achat simplifiée pour le reste des actions.

Au second semestre 2024, les investisseurs Bill Ackman et Daniel Loeb ont renforcé leurs positions dans Brookfield, Ackman augmentant sa participation de 380 % et Loeb initiant une nouvelle position. Brookfield est désormais la plus grande participation de Pershing Square et la onzième pour Third Point.

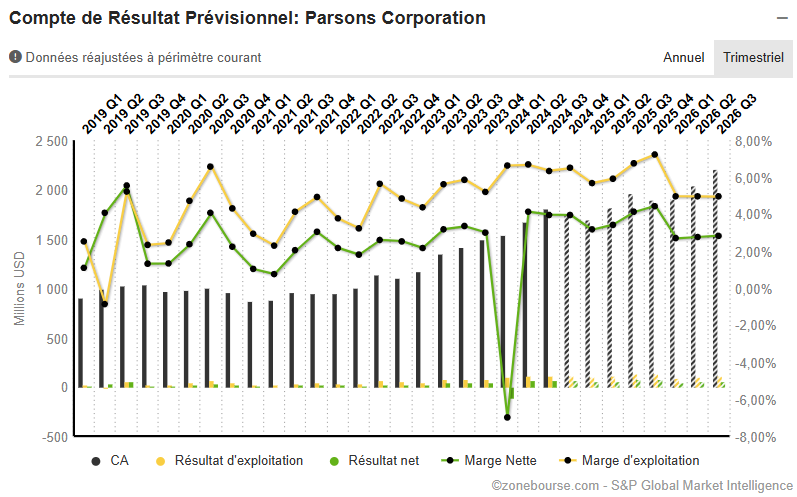

Parsons Corporation

Parsons Corporation est un acteur majeur dans les secteurs de la défense, de l’intelligence et des infrastructures critiques. Avec une expertise reconnue dans des domaines tels que la cybersécurité, la défense antimissile et les systèmes spatiaux, Parsons est bien positionnée pour répondre aux besoins complexes de ses clients, principalement des entités gouvernementales et des grandes entreprises. Cette position de leader est un atout majeur dans un environnement où la sécurité et l’infrastructure sont des priorités croissantes.

Les performances financières de Parsons sont impressionnantes. Le chiffre d’affaires a augmenté de manière constante, passant de 3,9 milliards USD en 2019 à 5,4 milliards USD en 2023. Ce dernier devrait atteindre 7,9 milliards USD d’ici 2026. Les catalyseurs de cette croissance incluent l’augmentation de la demande pour des solutions de cybersécurité et de défense, ainsi que des investissements accrus dans les infrastructures critiques.

Parsons a récemment obtenu plusieurs contrats importants, notamment un contrat de 46 millions USD pour des services de maintenance technologique et un contrat de 23 millions USD avec le California Department of Transportation. Ces contrats illustrent la capacité de l’entreprise à sécuriser des projets stratégiques qui renforcent sa position sur le marché et assurent une source de revenus continue. L’innovation est au cœur de la stratégie de Parsons. L’intégration de technologies avancées, comme l’émulateur TReX pour l’US Air Force, démontre l’engagement de l’entreprise à fournir des solutions innovantes et efficaces.

Parsons Corporation représente une opportunité d’investissement attrayante grâce à sa position intéressantes dans des secteurs critiques, sa solide performance financière, sa capacité à sécuriser des contrats stratégiques et son engagement envers l’innovation. Ces facteurs, combinés à des perspectives de croissance favorables, font de Parsons un choix solide pour les investisseurs cherchant à capitaliser sur la transformation numérique et les besoins croissants en infrastructure.

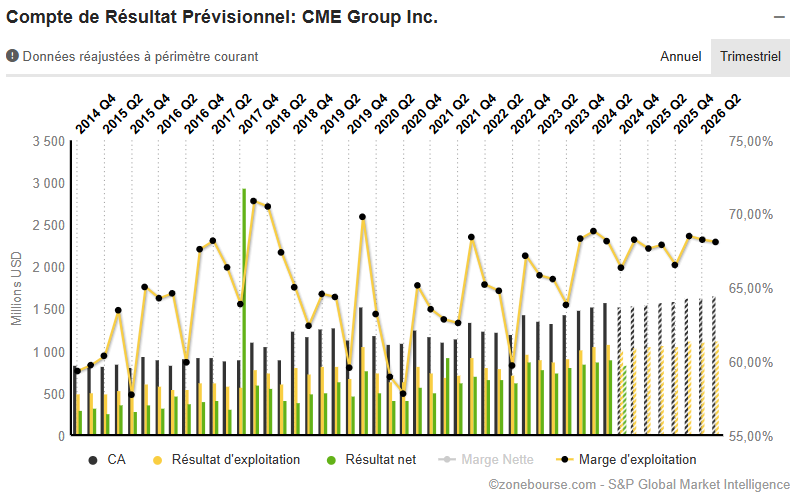

CME Group

CME Group est l’un des leaders mondiaux dans le domaine des produits financiers dérivés, avec une position quasi monopolistique dans les contrats de couverture sur les taux d’intérêt et les matières premières qui lui confère un avantage concurrentiel significatif. Avec 6,1 milliards de contrats échangés l’an dernier, le Chicago Mercantile Exchange est le troisième marché mondial de produits financiers dérivés derrière ses concurrents indiens et brésiliens. Cette position dominante est renforcée par un effet réseau puissant, qui se traduit par une liquidité optimale sur ses plateformes. Cela attire les investisseurs qui recherchent des marchés profonds et liquides pour gérer efficacement leurs risques. La diversification des produits de CME est un atout majeur. L’entreprise propose une large gamme de produits dérivés couvrant les taux d’intérêt, les indices boursiers, les devises, les produits agricoles, les métaux et l’énergie. Cette diversification permet à CME de réduire les risques liés à la concentration sur un seul segment de marché et d’attirer une clientèle variée. De plus, la plateforme de négociation électronique de CME est à la pointe de la technologie, assurant une exécution rapide et fiable des transactions, ce qui est crucial en période de forte volatilité. CME Group affiche une croissance solide de son chiffre d’affaires et de son résultat net par action sur la dernière décennie. La marge nette a considérablement augmenté, passant de 36% en 2014 à 57% en 2023.

Cette performance financière est soutenue par une politique de dividendes attractive, avec un rendement de 4,6% et une croissance annualisée des dividendes de 9,3% au cours des dix dernières années. Les résultats récents montrent une année record en termes de chiffre d’affaires et de bénéfices, soulignant la résilience de l’entreprise face à un environnement économique incertain. CME Group a réalisé plusieurs acquisitions stratégiques, telles que NEX en 2018, qui ont renforcé sa position sur le marché mondial des changes et élargi sa base de clients. Ces acquisitions permettent à CME de tirer parti de la croissance des émissions de titres du Trésor et des opérations de pension aux États-Unis et en Europe. La capacité de CME à intégrer ces acquisitions et à en tirer profit est un indicateur positif de sa stratégie de croissance future.

Au troisième trimestre 2024, Terry Duffy, PDG, a souligné la performance record de l’entreprise, avec un volume quotidien moyen de 28,3 millions de contrats, le plus élevé de l’histoire de CME Group, en hausse de 27 % par rapport à l’année précédente. Cette croissance a été observée dans tous les secteurs d’actifs, avec une augmentation notable de 36 % dans le complexe des taux d’intérêt. CME Group a atteint ces résultats sans réduire les frais ni introduire de nouveaux programmes d’incitation. Les revenus trimestriels ont été impressionnants avec près de 1,6 milliard de dollars, en hausse de 18 % par rapport à l’année précédente. Les revenus des frais de transaction ont augmenté de 20 %, et les revenus des données de marché ont augmenté de 6 %. L’entreprise a maintenu une discipline stricte des coûts, avec des dépenses ajustées de 489 millions de dollars pour le trimestre. CME Group a également connu une croissance internationale significative, avec un volume quotidien moyen de 8,4 millions de contrats, en hausse de 29 % par rapport à l’année précédente. Cette croissance a été particulièrement forte en Europe, au Moyen-Orient et en Afrique (EMEA), ainsi qu’en Asie-Pacifique (APAC).

La société a annoncé début décembre un programme de rachat d’actions à hauteur de 3 milliards de dollars, ce qui devrait mécaniquement augmenter le BPA et soutenir le titre. Les marchés de matières premières resteront volatiles, et dans un contexte où le Trésor américain affiche un budget en déficit chronique et n’a jamais émis autant de dettes, la demande des investisseurs pour se prémunir contre le risque sur les taux d’intérêt devrait rester forte.

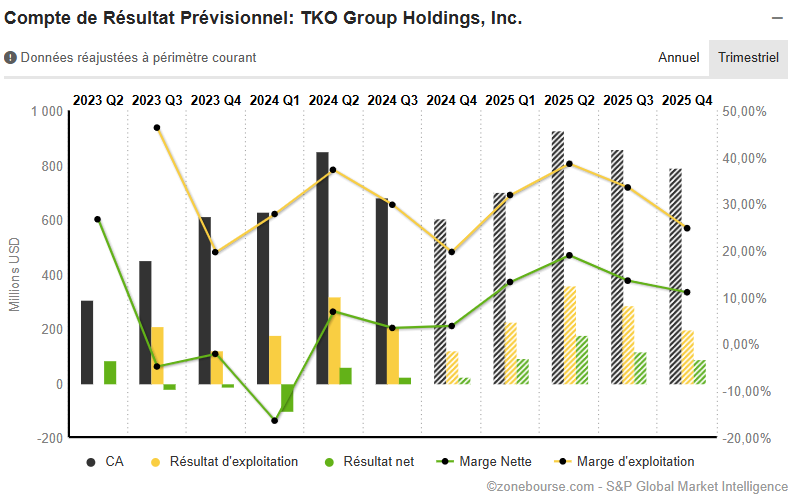

TKO Group

TKO Group Holdings est une entreprise de premier plan dans le secteur du sport et du divertissement, englobant des marques renommées telles que l’Ultimate Fighting Championship (UFC), la première organisation mondiale d’arts martiaux mixtes, et la World Wrestling Entertainment (WWE), un leader mondial reconnu du divertissement sportif. Ces deux entités combinées permettent à TKO de toucher plus d’un milliard de foyers dans environ 210 pays et territoires, organisant plus de 300 événements en direct chaque année et attirant plus de deux millions de fans. TKO est détenue majoritairement par Endeavor Group Holdings. TKO se spécialise donc dans la monétisation de ses propriétés médiatiques et de contenu à travers quatre activités principales : les droits médiatiques et le contenu, les événements en direct, le parrainage et la licence de produits de consommation. L’UFC, qui représente 77,15% de ses ventes, se concentre principalement sur les droits médiatiques, les ventes de billets et les parrainages. La WWE, quant à elle, constitue 22,85% des ventes et est une organisation médiatique intégrée et de divertissement sportif.

Pour le troisième trimestre 2024, TKO a enregistré un chiffre d’affaires de 681,2 millions de dollars, soit une augmentation de 52% par rapport à l’année précédente. Le bénéfice net a atteint 57,7 millions de dollars, en hausse de 35,7 millions par rapport à la même période l’année précédente. L’EBITDA ajusté a augmenté de 29% pour atteindre 310 millions de dollars. Ces résultats reflètent une forte performance de la WWE, bien que l’UFC ait connu une baisse de ses revenus de 11% en raison de la réduction du nombre d’événements.

TKO a récemment annoncé l’acquisition de Professional Bull Riders (PBR), On Location, et IMG dans une transaction entièrement en actions évaluée à 3,25 milliards de dollars. Cette acquisition vise à renforcer la position de TKO sur le marché des sports premium en pleine croissance. Ces actifs devraient enrichir le portefeuille de TKO et stimuler la croissance de ses flux de revenus grâce à des droits médiatiques, des événements en direct, des ventes de billets, des expériences premium, des partenariats de marque et des frais de site.

Le conseil d’administration de TKO a autorisé un programme de rachat d’actions pouvant atteindre 2 milliards de dollars et a initié un programme de dividendes trimestriels en espèces. Les détenteurs d’actions ordinaires de classe A de TKO recevront leur part proportionnelle de 75 millions de dollars en distributions trimestrielles.

Avec une capitalisation boursière actuelle de 11,7 milliards de dollars, TKO se valorise 35 fois ses bénéfices prévisionnels pour 2025. Cependant, j’anticipe une amélioration significative des marges dans les trimestres à venir et une amélioration de la conversion cash. Sur la base du prix actuel, TKO se paie 15 fois sa VE/FCF estimée pour 2025 et 10 fois pour 2026 selon nos estimations. Les risques incluent la dépendance aux relations clés avec les réseaux de télévision et les plateformes de streaming, ainsi que les défis liés à l’intégration des acquisitions récentes et à la gestion de sa dette substantielle.

TKO Group se positionne comme un acteur majeur dans le domaine du sport et du divertissement, avec une stratégie de croissance soutenue par des acquisitions stratégiques et un solide programme de retour de capital. Bien que des défis subsistent, l’entreprise présente des opportunités intéressantes pour les investisseurs cherchant à capitaliser sur le marché des sports premium.

Nous nous retrouvons le 31 mars 2025 pour débriefer de cette sélection.