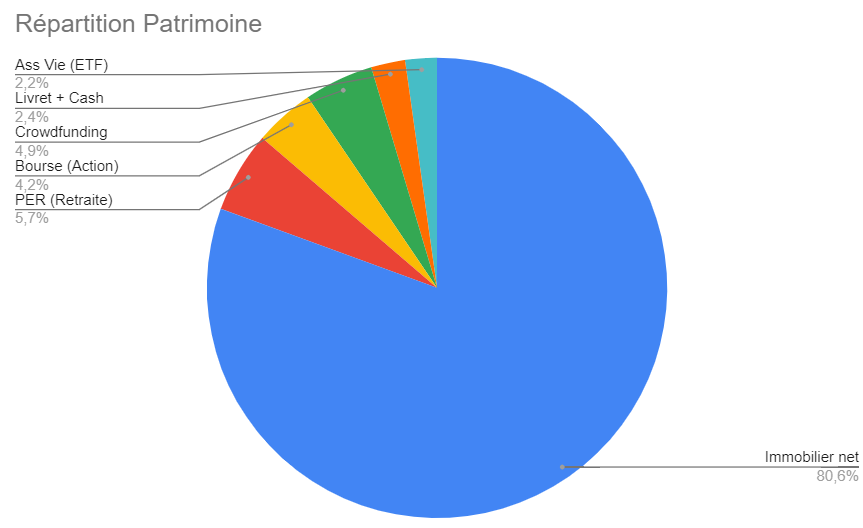

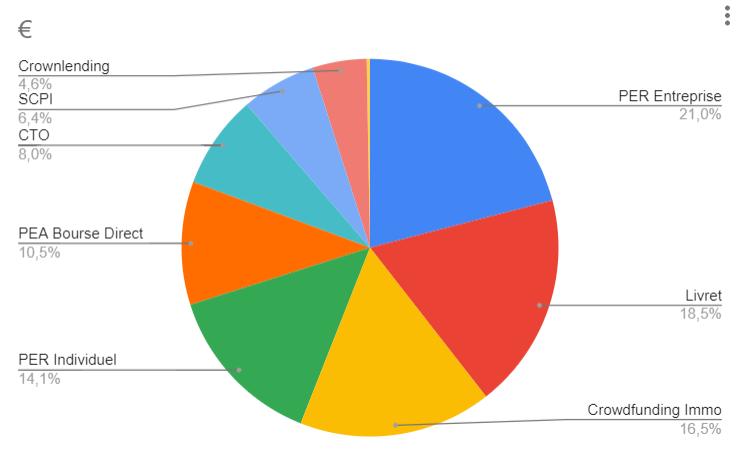

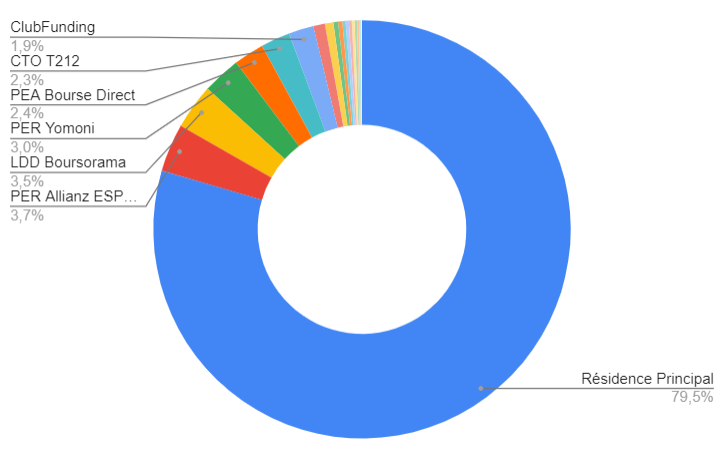

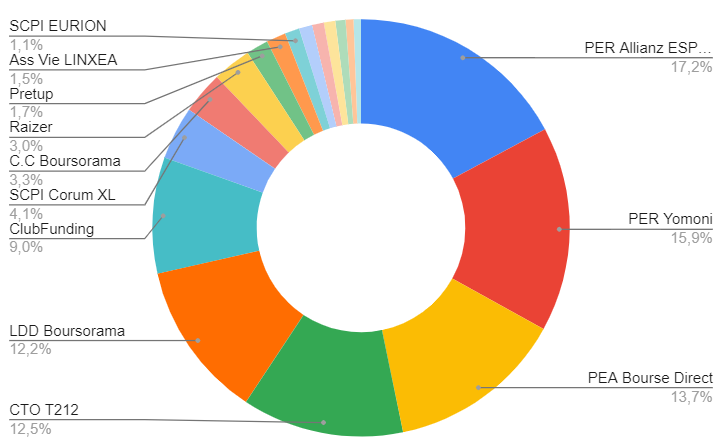

Petit Bilan Patrimoine au 15/06/2023

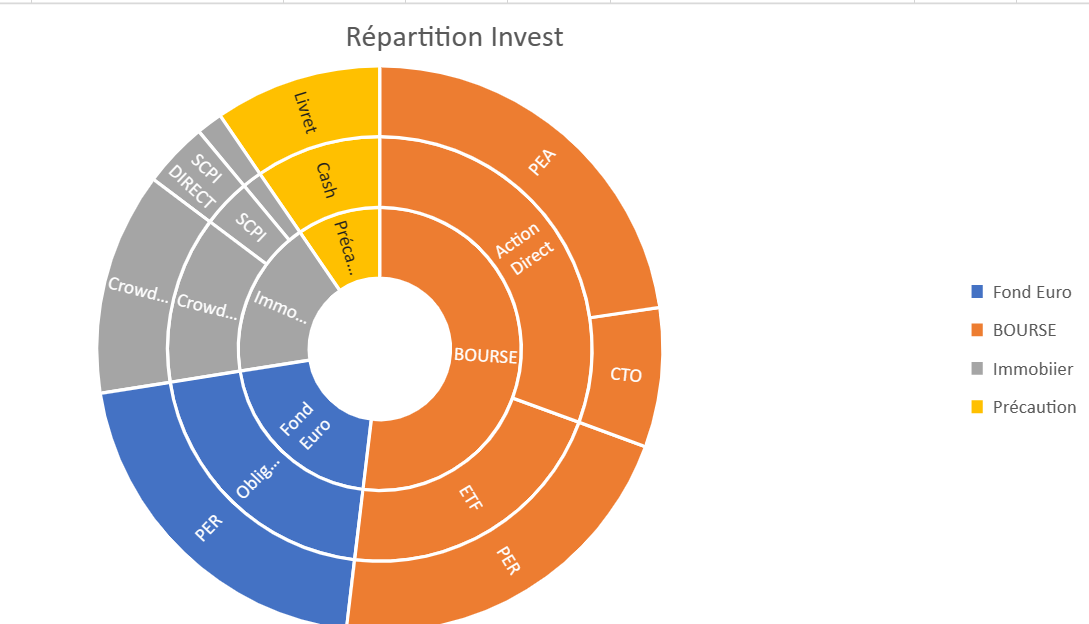

Investissement sur Support Bourse 72,49 %

Investissement sur Support Immobilier hors résidence principale 17,96%

Epargne de Précaution : 9,55%

Je compte simplifier mes Investissements:

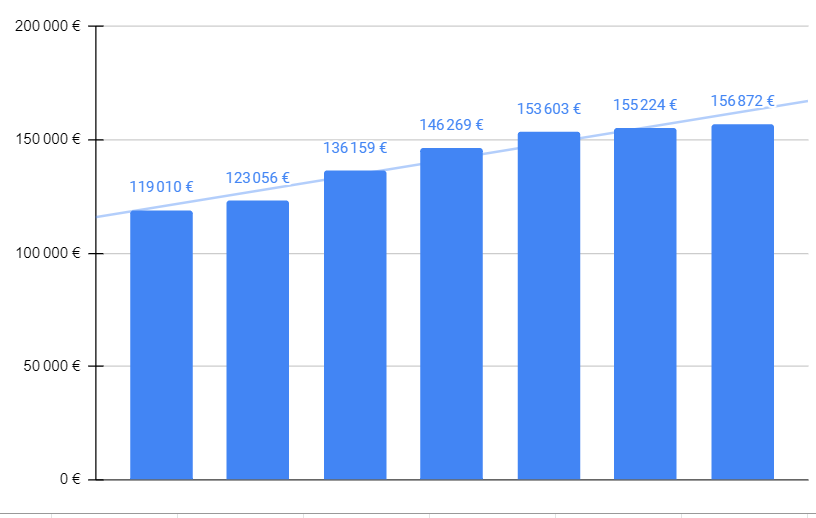

Par rapport à mon petit Budget d’invest. de 600€/mois ll ne faut pas s’éparpiller.

Actuellement hors bonus (prime dividendes etc) j’investis 200€ sur PEA / 300€ sur PER / 100€ sur CTO

Support Bourse :

J’ai fait la Balance : Temps passé / fiscalité / rentabilité / budget

Arrêt fin 2023 du CTO (7,6% des invest.) Allocation vers SCPI

Pour Equilibrer Objectif 60% Immo 40% Bourse.

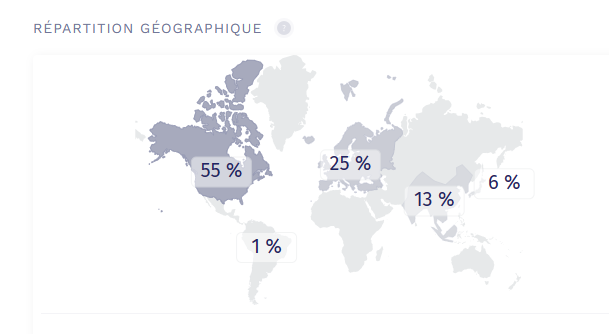

J’aime les US mais il faut faire des choix de petit Budget pour être efficace.

Fiscalité 30% sur dividendes et « galère de la déclaration » même si Trade Républic fourni IFU

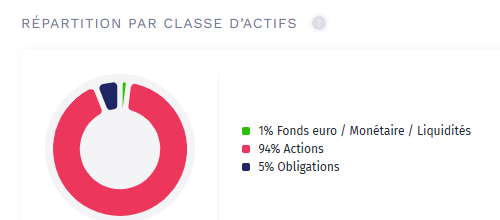

Je suis déjà investi sur US via mon PER ETF 94% action via YOMONI

Je garde pour le plaisir la Gestion des Actions en direct via Mon petit PEA

Le reste étant des Investissements de raison.

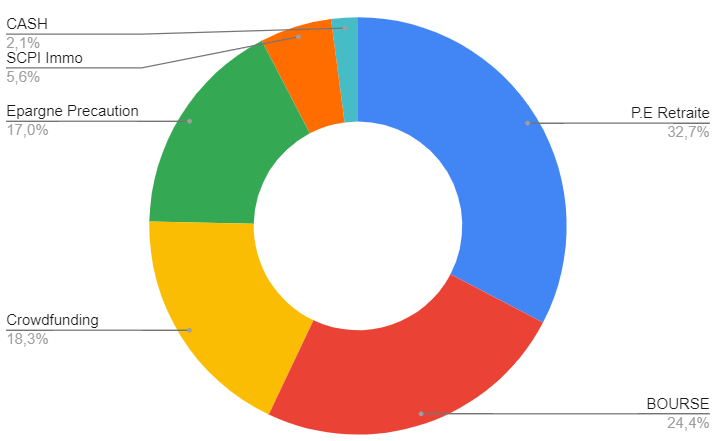

Investissement sur Support Immobilier:

Crowdfunding une majorité des projets arrivent à son terme fin 2023

Rentabilité intéressante 10% brut fiscalité 30% mais je trouve compte tenu du marché actuel que les risques sur les projets augmentent et nous ne sommes pas propriétaire de ces investissements.

Réallocation vers SCPI. Je vais certainement investir en SCPI via Louve Invest.

Actuellement en Majorité sur SCPI CORUM (Eurion & XL).

IROKO ZEN & REMAKE LIFE me fond de l’œil. à voir si démembrement possible en deuxième couteau.

Zoom PER Support Bourse

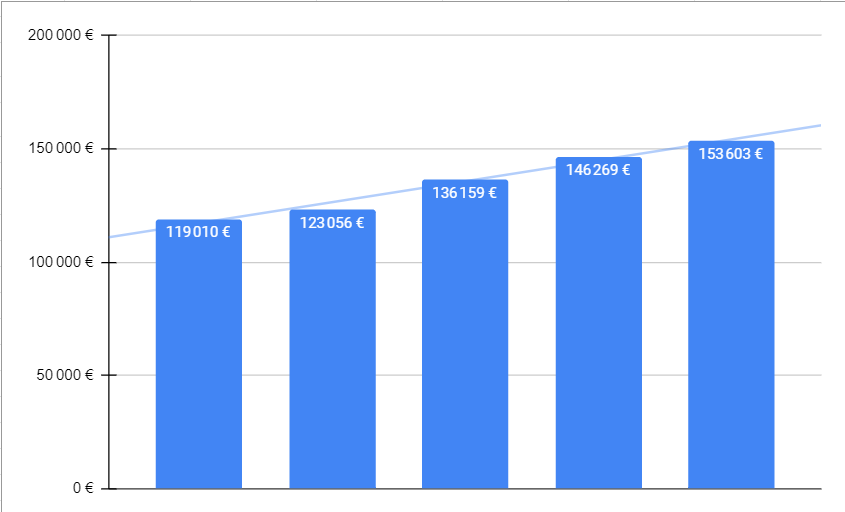

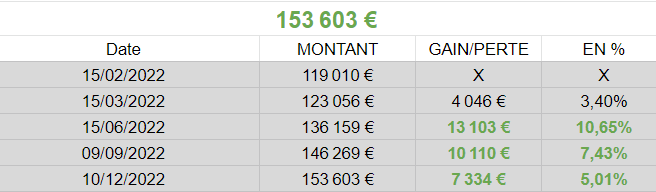

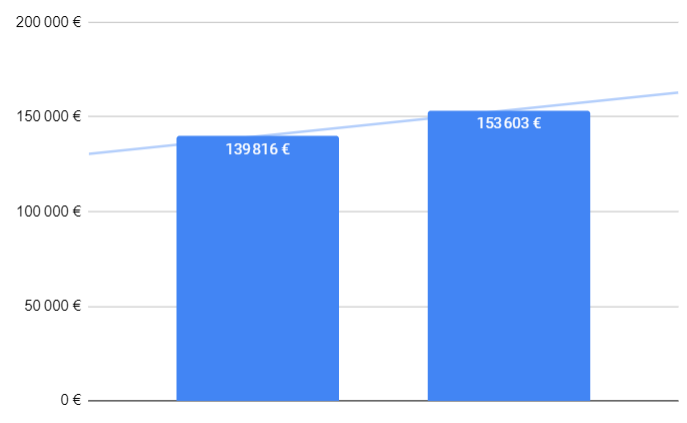

Performance PER YOMONI 6,38%

Je fais pas mieux sur mon cto

Concernant le PER en fond Euros c’est le Bonus PER Entreprise.

Fiscalité pour moi intéressante du PER.

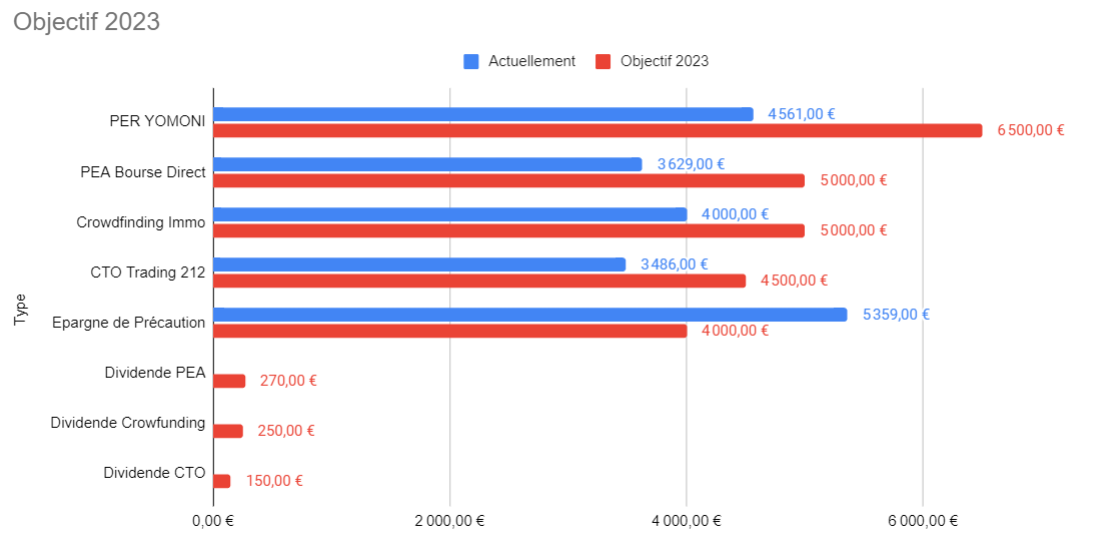

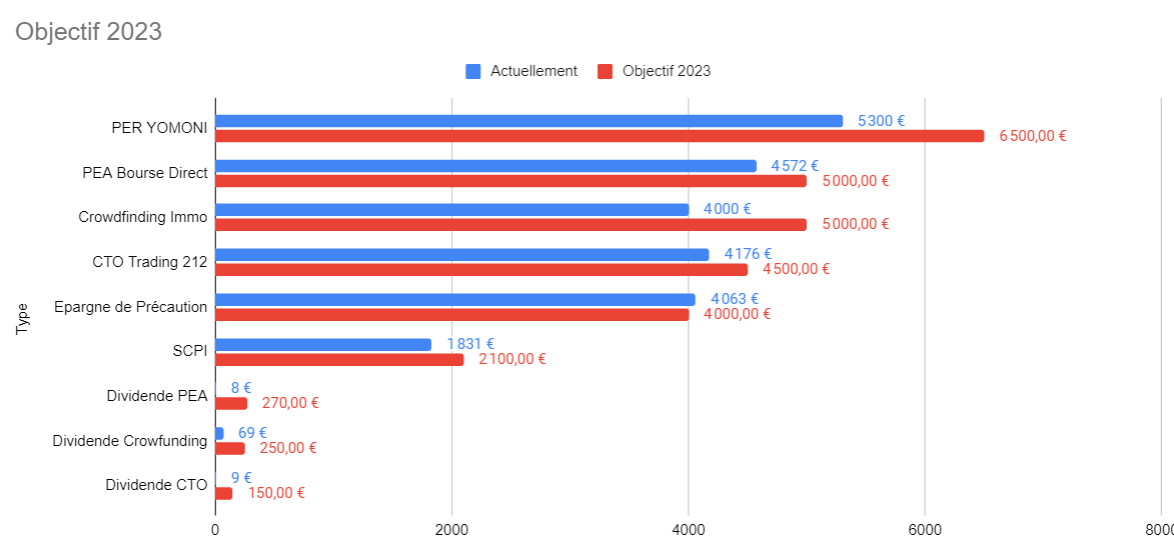

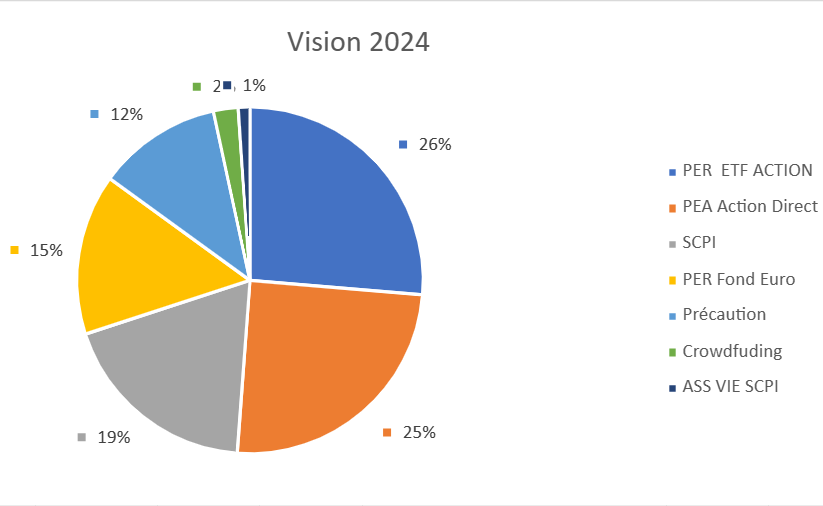

Pour simplifier ma vision pour fin 2024 :

PER YOMONI ETF MONDE : Avantage 30% des sommes versées sont déductibles des de mes revenus imposables. Bloquées jusqu’à la Retraite.

PEA :Fiscalité après 5 ans

Les gains du PEA sont soumis aux 17,20 % de [prélèvements sociaux (CSG, CRDS)]

SCPI :

Pour moi si Pleine Propriété sur les Dividendes versés 30% + 17,2%…

Si démembrement 0%

Comprendre la fiscalité des SCPI Comprendre la fiscalité des SCPI avec CORUM L'Épargne.

Grosse bafouille pour m’aider à voir plus claire.

Lorsque l’on a un petit budget on ne peux pas courir tous les lèvres, il faut se poser pour rester efficace et concentré et revoir la stratégie du moment vision long terme.

Si tu as lu jusqu’au bravo

Kenavo à cheval & à vélo.

Bon Dimanche