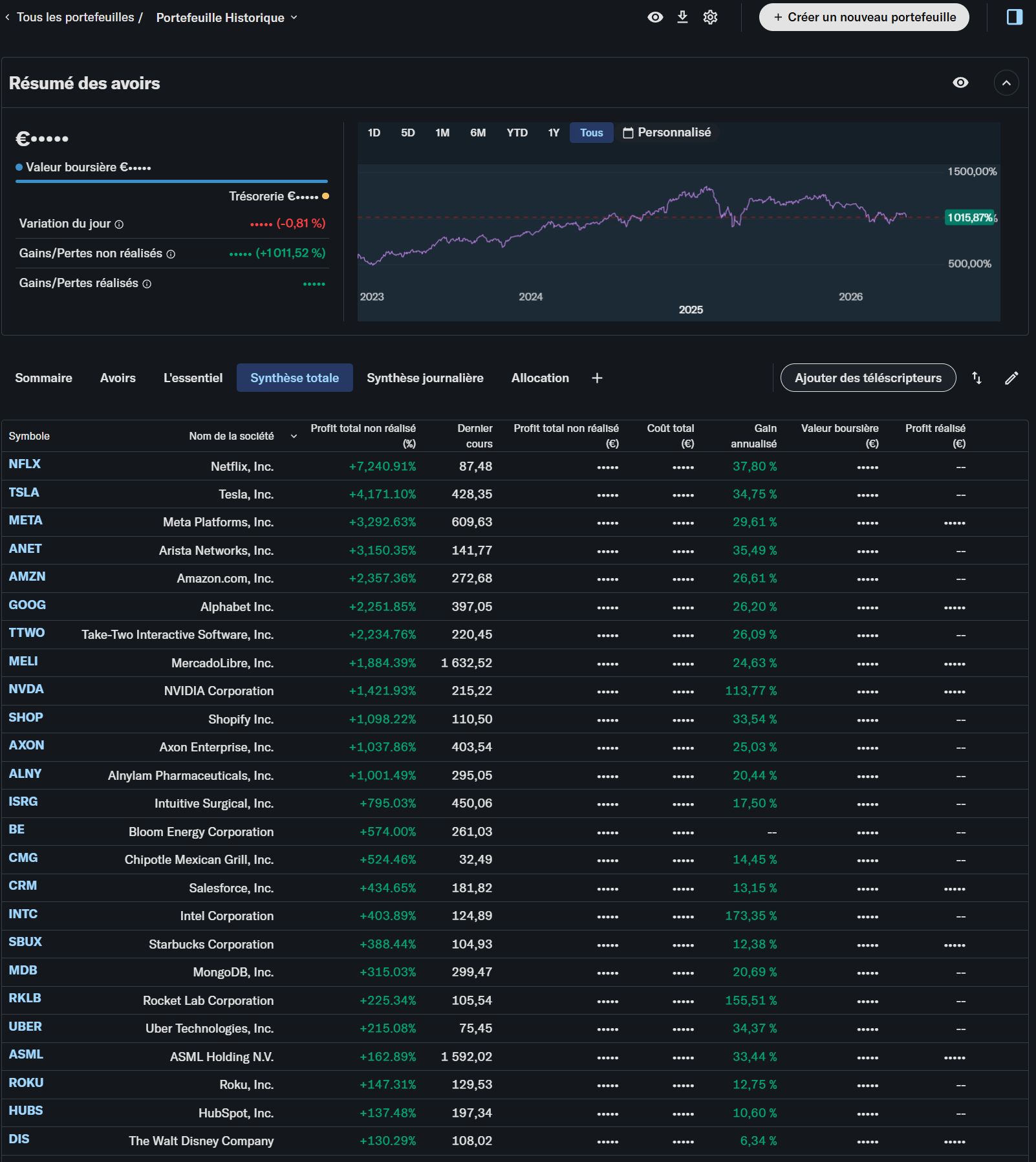

Je lève le voile sur mon portefeuille historique qui court depuis octobre 2012.

Mes allocations sont équipondérées à l’ouverture de chaque ligne. Sauf une (Alphabet x2)

Quelques chiffres. Rendement annualisé moyen de 20,1 %. Gain total +1015% à date.

Mais, à mes yeux les chiffres les plus importants sont les suivants :

J’ai fermé au cours de sa vie 20 positions avec une perte moyenne de 41%.

Ces positions fermés montrent un montant de perte d’à peine 2 % du montant des gains.

Netflix a fait une chute de pus de 75 % en 2011 après avoir décidé de séparer sa branche dvd physique de son business streaming et d’augmenter les prix..

La période 2011-2012 est le cas d’école parfait du conflit entre la vision visionnaire d’un fondateur et l’exigence de rentabilité immédiate des marchés.

Wall Street déteste l’incertitude. En 2011, les analystes n’ont pas vu en « Qwikster » une transition audacieuse, mais une panique managériale.

En augmentant les prix de 60%, Netflix a brisé le lien de confiance. Le marché a immédiatement intégré que le coût d’acquisition de nouveaux clients allait exploser pour compenser le départ des 800 000 abonnés perdus.

Séparer le service DVD (très rentable à l’époque devenant Qwikster) du streaming (gouffre financier en pleine croissance) a été interprété comme une volonté de saborder la vache à lait de l’entreprise avant que le nouveau modèle ne soit viable.

Sanction immédiate : L’action est passée d’un multiple de valorisation « Growth » (croissance) à une valeur de « Risque », provoquant la chute de 75 % du titre.

Sauf que c’était un choix stratégique assumé, Reed Hastings avait compris une vérité que le marché refusait de voir : le DVD était déjà mort. S’il n’imposait pas la transition vers le streaming brutalement, Netflix risquait de finir comme Blockbuster.

En acceptant de voir son action s’effondrer, Netflix a forcé sa propre mue. Moins de deux ans plus tard, en 2013, Netflix lançait House of Cards. Ce n’était plus seulement un distributeur, mais un studio. Les investisseurs sont revenus en masse, comprenant que Netflix venait de créer une barrière à l’entrée colossale que ses concurrents mettraient dix ans à rattraper.

Le marché qui réfléchit exclusivement court-terme a sanctionné une exécution brillante, tandis que le temps a validé une intuition technologique sans laquelle Netflix n’existerait probablement plus aujourd’hui.

Et bien sûr tout investisseur averti en a profité !

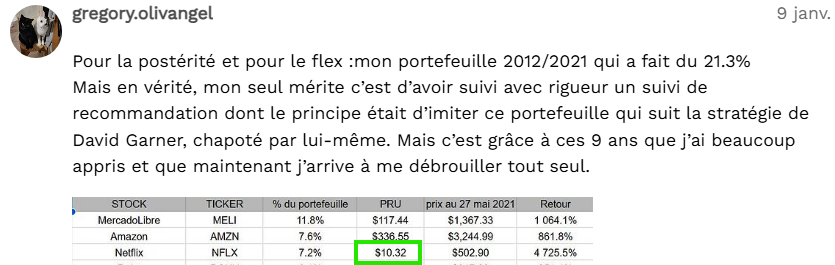

état 2021. Depuis il y a eu un split supplémentaire.

Et aussi il peut y avoir une légère différence car le tableau ci-dessus c’est la perf de la recommendation. Mes PRU peuvent être légérement différent car j’achetais 2 à 3 jours avant l’achat du portefeuille répliqué. (le service achetait toujours 3 jours après recommendation pour permettre aux abonnés d’acheter avant). Donc parfois j’achetais plus cher et parfois moins cher.

et aussi je ne pouvais pas suivre la cadence des recharges, du moins pas au même niveau.

Mais ça, ça joue plutôt en ma faveur : mes PRU sont montés moins haut.

Ils mettaient 2000 pendant que moi je rechargeais à 200…

Bon je me rends compte qu’il aurait fallu que je poste ça ici. Me rappelais plus que j’avais créé un sujet. Mais oui mon portif historique n’est pas dispo sur Moning parce que [raisons]

Du coup

Je viens de faire à l’instant ce que vous ne m’avez encore jamais vu faire depuis que je traine ici : j’ai vendu une position (sur mon portefeuille historique) !

Et oui, ça m’arrive, ce n’est pas une legende !

Cette position c’est ROKU après une détention de 2 793 jours soit 7 ans et environ 238 jours.

Performance totale : + 169 % soit un rendement annuel moyen de 13.79 %. Performance raisonnable mais c’est un échec car sur la même période ETP SP500 de BNP Paribas (mon benchmrk) a été de +205% soit 15.5%/an

Bye bye Roku you will be missed.

Raison :

Cette décision difficile fait suite à l’annonce, le 15 juin, par Fox Corp (NASDAQ : FOXA) (NASDAQ : FOX) de son intention d’acquérir Roku dans le cadre d’une opération en numéraire et en actions d’une valeur d’environ 22 milliards de dollars.

L’opération est structurée de manière à offrir aux actionnaires de Roku 96 dollars en espèces ainsi que 0,9693 action Fox de catégorie A pour chaque action Roku détenue. Bien que cela représentait une valeur implicite de 160 dollars par action pour Roku au moment de l’annonce, la composante en actions de l’opération signifie que la valeur réelle des actions Roku variera en fonction de l’évolution future du cours des actions Fox.

Bien que la finalisation de l’opération ne soit pas prévue avant 2027, elle a déjà été approuvée par les conseils d’administration des deux sociétés, et j’estime peu probable que les autorités de régulation interviennent pour empêcher cette acquisition. Compte tenu de la participation du PDG et fondateur de Roku, Anthony Wood, au capital de Roku et de son accord pour siéger au conseil d’administration de Fox à la suite de cette opération, je pense également qu’une guerre d’enchères pour Roku est peu probable.

J’ai 6000€ après impôt à investir ailleurs, vous les mettrez où à ma place ?

J’en ai un peu depyis pas mal de temps.

Je la regarde de temps a autre mais je ne m’y attarde pas.

Ca coince d’un point de vue reglementaire avec l’armée.

J’attendrais plutot la fin du mandat trump.

Et je sais que tu en as rien a foutre mais je le dis quand meme, j’aime pas la config et je ne vois pas d’amelioration immediate.

Cintas ? Mckesson ?M’etonne qu’elles soient pas dans ta liste

Je vais en avoir un dans mon hôpital, je surveille l’action depuis longtemps, j’ai déjà discuté avec les commerciaux etc… et j’ai lu un peu sur le sujet et ce qui m’embête c’est que les chinois rattrapent leur retard avec le robot Toumai, d’où la chute du cours depuis 1 an. J’entends aussi beaucoup de bien de Medtronic avec leur robot Hugo…

A voir, car Intuitive Surgical était quand même très chère, et si la croissance s’essouffle on sait tous comment ça va finir.

hummm, ben quant je vois la fiabilité en générale, et j’insite sur le en générale, j’ai pas trop envie pour le moment de voir des trucs chinois dans l’hopital ou je risque de me retrouver.

c’est p’tet bourré d’apriori, mais je suis pas zen en apprennant ça.

medtronic, j’entends. mais il me semble que tout cela n’est pas sur les memes robots, si ?

Je peux te dire que leurs hôpitaux sont à des années lumières des nôtres et en bien j’insiste. Concernant les compétences humaines je n’en ai aucune idée par contre.

nan moi ce qui me fait peur a chaque fois que l’on parle de la chine c’est vraiment le terme FIABILITE . j’ai un énorme manque de confiance de ce point de vue sur leur produit.

ca ne fait qu’aller de mieux en mieux, mais pour moi sur l’ensemble et surtout en comparaison de la meme chose produite ailleurs (j’inclus l’EU les US l’afrique, les pays baltes tant décrié a une époque, l’amérique latine…) je les trouve encore en dessous.

et dans un hopital, ben ca me foutrait la trouille.

donc je préfère encore pour revenir a la bourse miser mon capital sur intuitive, les capitaux sont aux US et la baisse régulière est aussi du a une sérieuse refonte du modèle de ce que j’ai compris, par intégration de l’IA et de la robotique de précision.

si tu me dis le contraire, j’te suis, toi tu sais !

C’est une belle boite Intuitive Surgical et ils ne sont pas prêt de laisser le monopole c’est évident mais ce qui me gène vraiment c’est qu’en terme de valorisation d’une action de super croissance, on arrive surement à un plafond de verre, et on attends que les earnings rattrapent la valorisation, j’ai peur que la valeur reste plate un moment et malheureusement ils ne font pas de défibrillateur

Cela rejoins ce que j’avais compris, et la recurrence des revenus fait justement partie de mes choix.

Medtronic je le connais beaucoup moins, je devrais peut etre faire une comparaison.

J&j je ne savais pas, mais il touche a tout, apres ils separent et pyis c’est pas encore sortie…

Chine je ne touche pas en direct par peur de ne pas savoir y gerer.

Je reste donc avec l’idée d’intuitive.

De l’article, et de ce que je retiens.

Nouveau matos, mais l’evolution est encore large dans la precision, surtout avec l’ajout de l’IA ou je pense elle aura vraiment toute sa place. Dans quelques années (combien¿) je crois que se sera les tumeurs que l’on travaillera.

Elle est dans ma liste pour la robotique, l’IA, et la recurrence, elle coche encore toutes les cases pour que je puisse m’y investir quelques années, apres il faudra p’tet corriger.

Ce concept de plafond de verre n’est pas dans mon logiciel, en pensant cela on perd le pari plus souvent qu’on ne le gagne à mon sens.

Je suis à x9 sur Intuitive et je ne vois pas sortir de si tôt. En fait le taux de pénétration reste encore faible : la preuve ton hopital va en être équipé que maintenant par exemple.

Et qu’il y ai de la concurence à venir ne veut pas dire perte de croissance si le gâteau à partager est encore immense.

Je commencerai à réfléchir à x40.

Par contre, là pour ce portefeuille, je vais pas recharger car j’ai une position récemment ouverte dans mon portefeuille Big Bang que je partage sur moning en totalité. Je ne vais pas charger la barque plus que ça (même si les portefeuille fonctionnent indépendamment globalement, il faut quand même que je me fixe une limite d’exposition) car déjà il est possible que je double la position sur Big Bang à terme car comme à mon habitude je fonctionne par « tiers » 90% du temps pour mes allocations.

Bon je réfléchis encore ici pour savoir où je veux aller surtout que j’étais pas complétement réveillé la fois où j’ai posé la question : c’est plutôt 15 000 que j’ai à placer donc ça sera sur plusieurs lignes, nouvelles à priori. (j’ai des choses comme Vikings, ou FIGS pour rester dans "le médical "(mais « low tech » pour le coup lol) dans les tuyaux)